各位童鞋逮嘎猴啊,上期“广告大报告(下)”看的咋样?有童鞋后台留言“女大学生消费?”(⊙o⊙)…Mr.QM只想说:“童鞋,你想干嘛呢?”小小年纪……Mr.QM都没想过这个问题,赶紧跑去问我司程序猿、单身狗、少年老成的窝窝头,窝窝头摘下眼镜、擦了擦熬红的眼睛,道:“这个问题,俺们早就研究过了,死心吧,知道了也没用,人家都看李佳琦、搞网购,不会跟你偶遇的……”o(╥﹏╥)o切,大爷,我有说要偶遇吗?

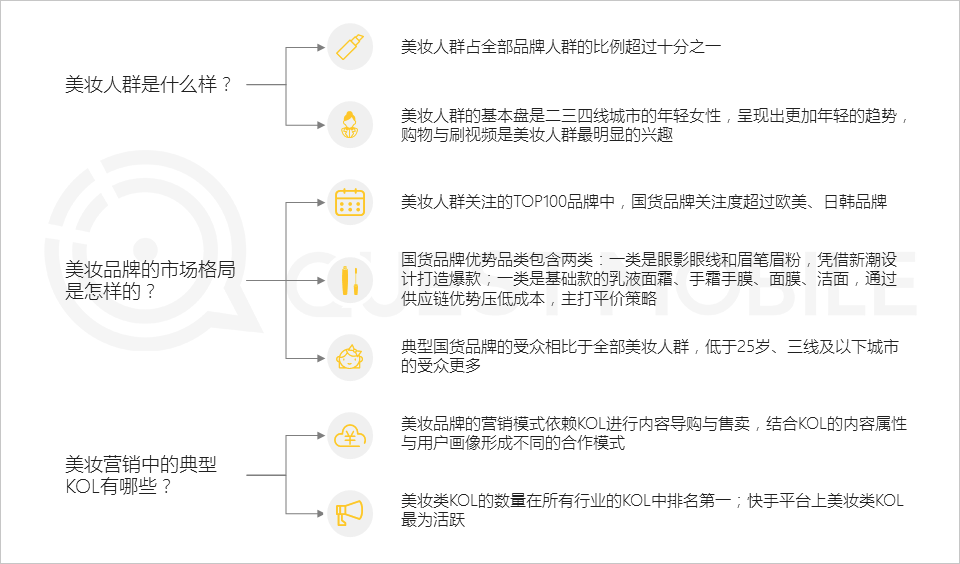

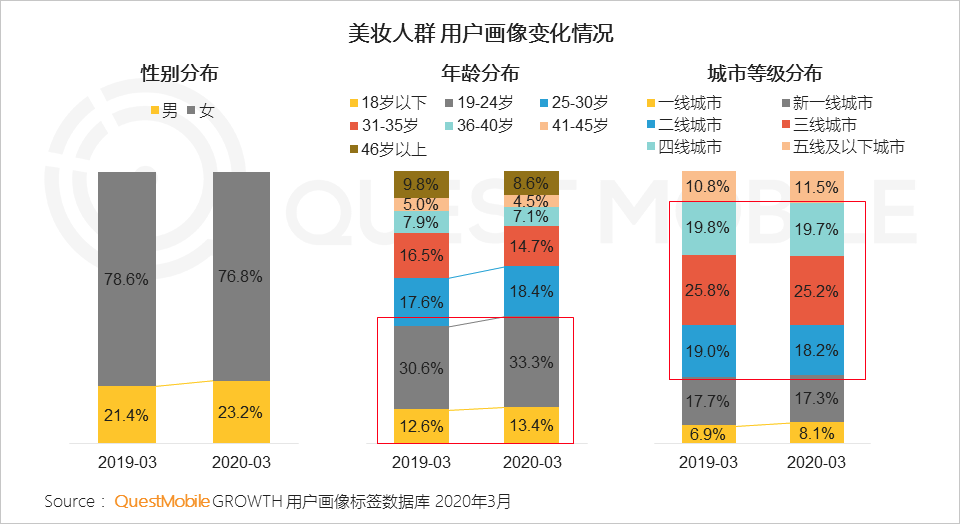

言归正传,今天Mr.QM给大家分享一下网红带货背后的新玩法和国货崛起。相比传统“广告-购买”的逻辑链路,线上消费的“种草+拔草”的闭环路径显性而短暂,充分释放了美妆人群的消费潜力。QuestMobile数据显示,在美妆人群中女性群体维持在76%以上、25岁以下用户占比接近一半、二三四线城市用户占比近70%,这部分人也是移动购物、网络视频的核心人群,既是精明的买手,又是精致的生活记录者。

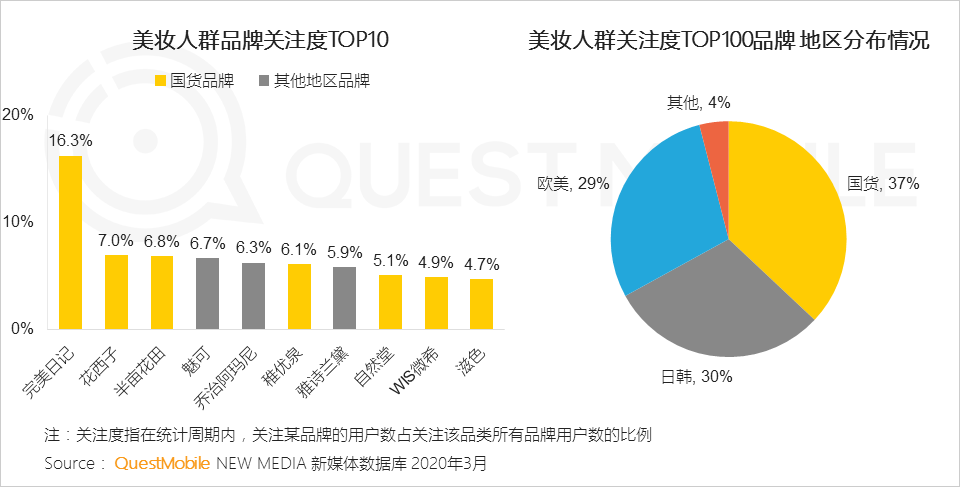

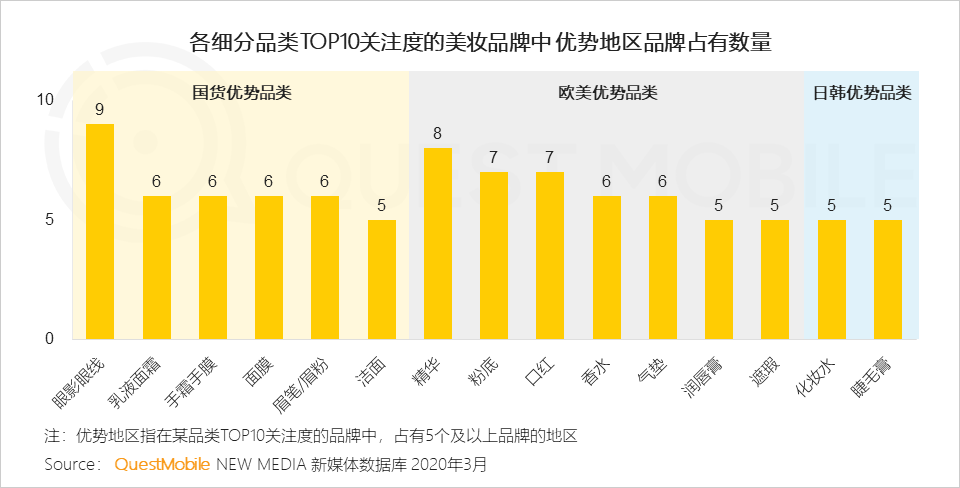

一个现象是,从美妆人群对品牌的关注上,国货超过了欧美、日韩。Top10品牌中,7家是国货,前三位的完美日记(16.3%)、花西子(7%)、半亩花田(6.8%),均为国产品牌。从细分品类上来看,国货品牌在眼影眼线、乳液乳霜、手霜手膜、面膜、眉笔/眉粉、洁面这六类上优势明显。其中完美日记的眼影、花西子的眉笔、半亩花田的手膜关注度超过45%,远远甩开了第二名,可谓爆款中的爆款!

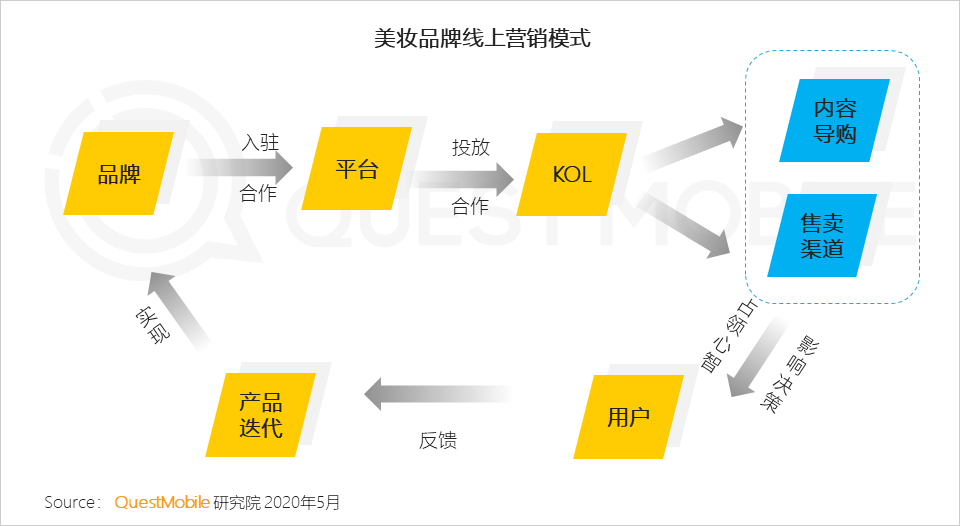

值得注意的是,国货品牌借助“种草+拔草”的模式突围崛起,与“短视频APP+直播+KOL”近乎是一体两面的结构,实现了“品牌与KOL共创”、“内容与用户一体”、“产品迭代随用户定制”的结构,看看,这像什么结构?虽然Mr.QM很不想承认,不过,这不就是传说中的“C2M”吗?多年以来,电商领域喊出来的定制化生产、产业链向上整合,本质上在这里已经显出雏形了,只不过,行业内人群设想了无数种实现模式,最后成型的时候,还是超出了很多人的预期:KOL成了品牌与用户的连接点。

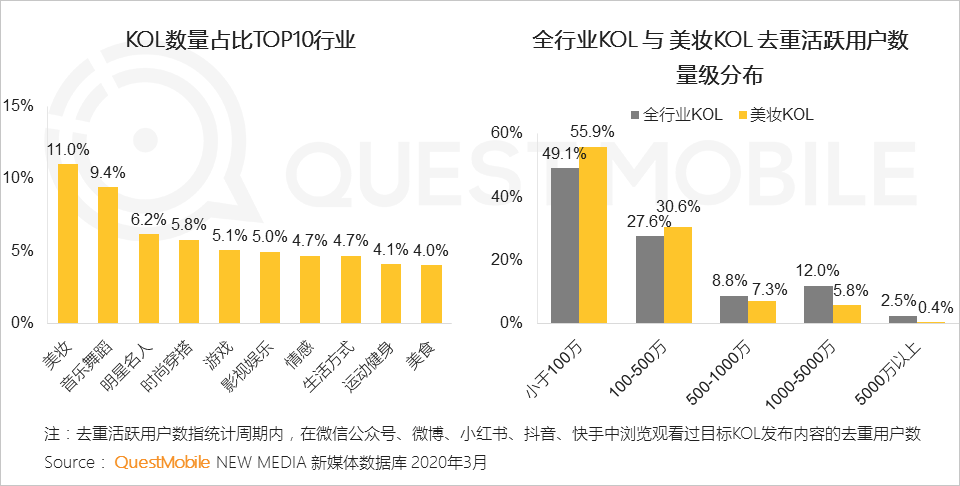

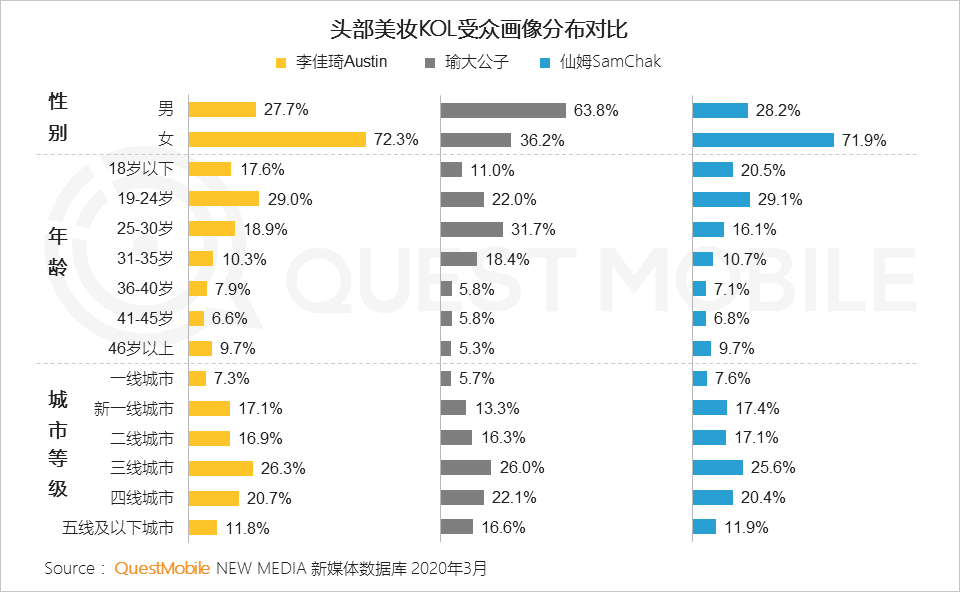

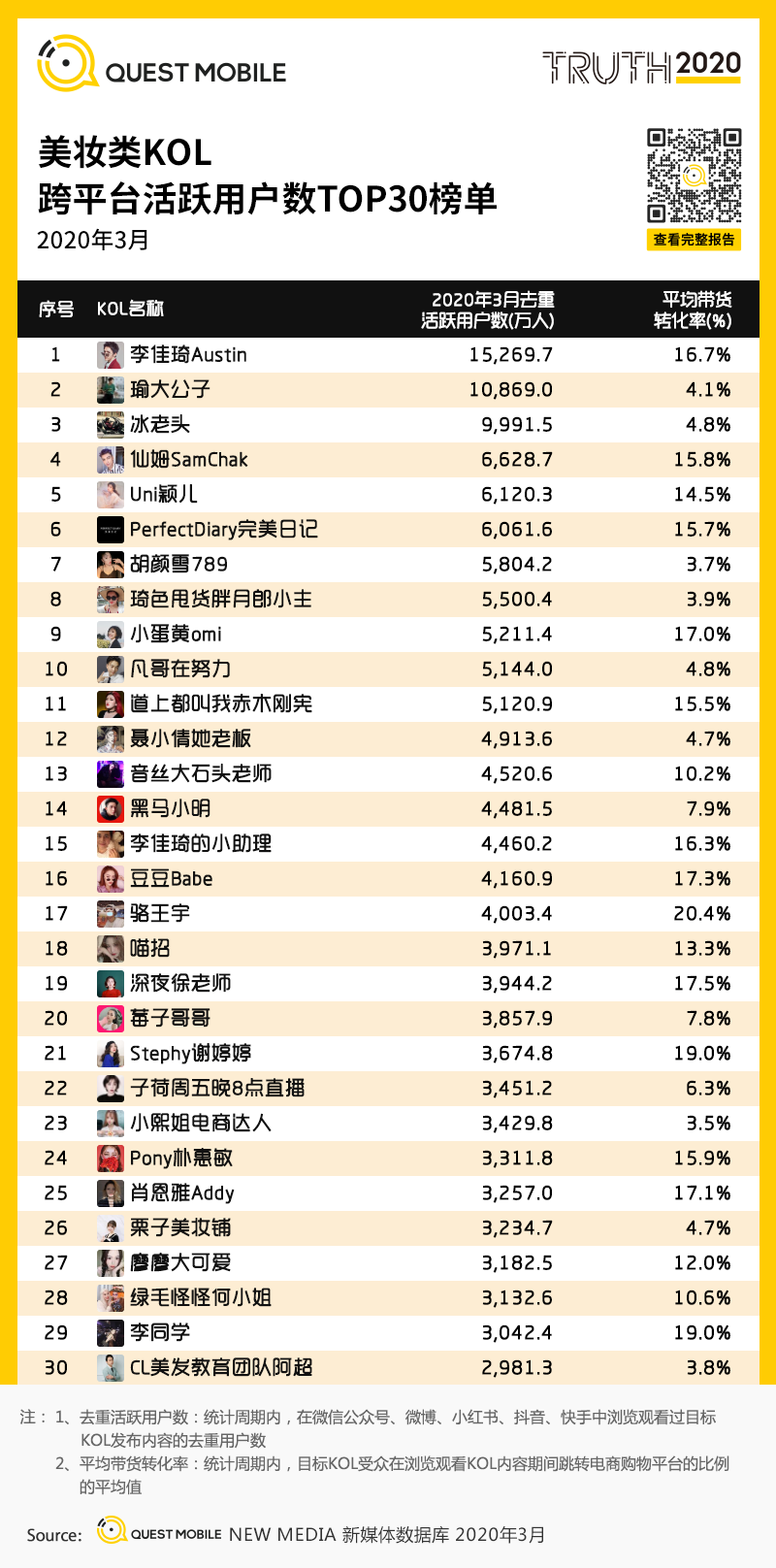

在全行业KOL竞争中,美妆类KOL数量占据第一,竞争也最为激烈,过五千万活跃用户数的KOL仅为0.4%(全行业这一比例为2.5%),而小于百万级的KOL为55.9%(全行业这一比例为49.1%),密密麻麻的中腰部美妆KOL正在攀爬……而KOL的顶峰是什么样子的呢?第一名李佳琦就不用说了,全中国最能买的少女都在喊“OMG”了。

至于第二、第三名是谁,不妨看报告。

本次报告研究说明

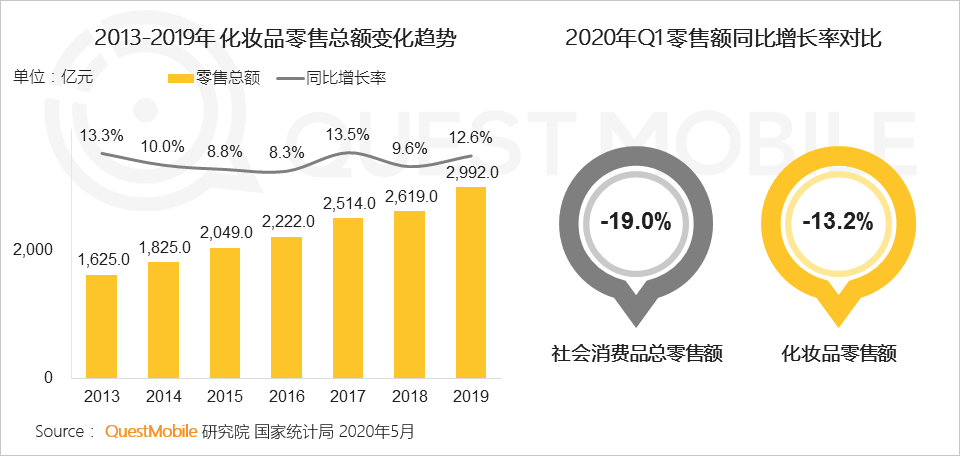

近年来美妆行业持续发展,基于内容“种草+拔草”的线上消费短路径加速了颜值经济的扩张,年轻消费者的涌入为国货品牌迎来了发展契机,也推动了美妆KOL生态的繁荣。

成为美妆线上消费的基本盘

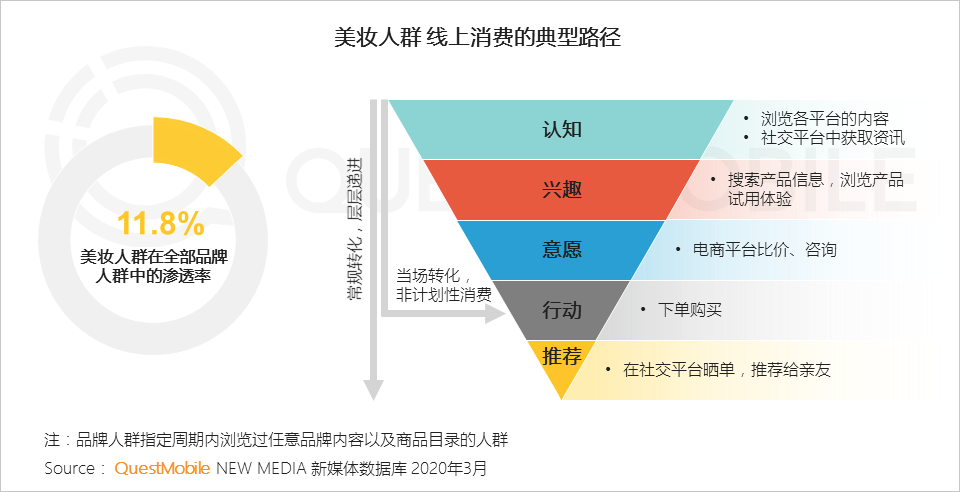

2、美妆线上消费场景既包括典型的认知转化路径,也形成了实时“种草+拔草”的闭环,超短路径充分释放了美妆人群的消费潜力

4、网购、视频是美妆人群最典型的两类兴趣,且时尚偏好显著,印证此人群易被“种草”、易“剁手”

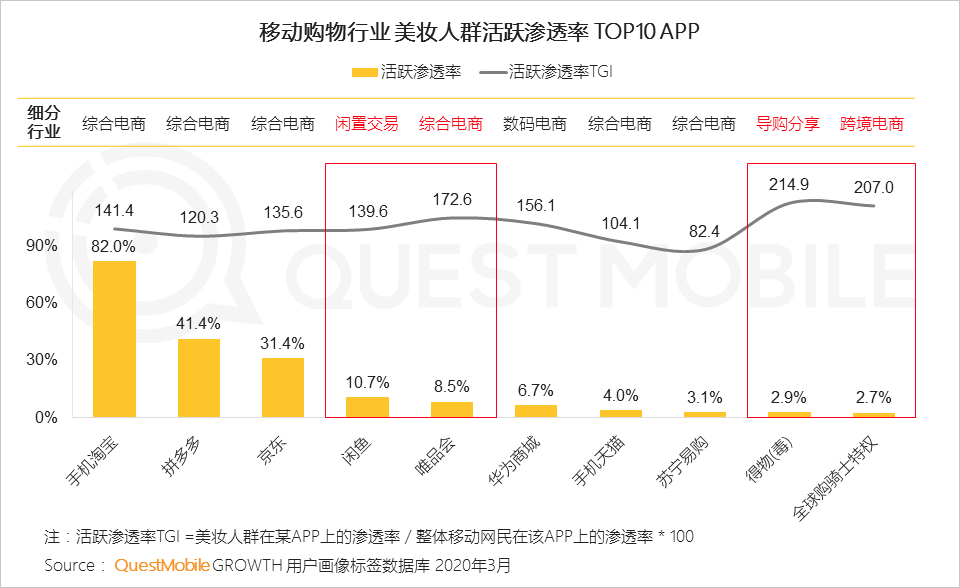

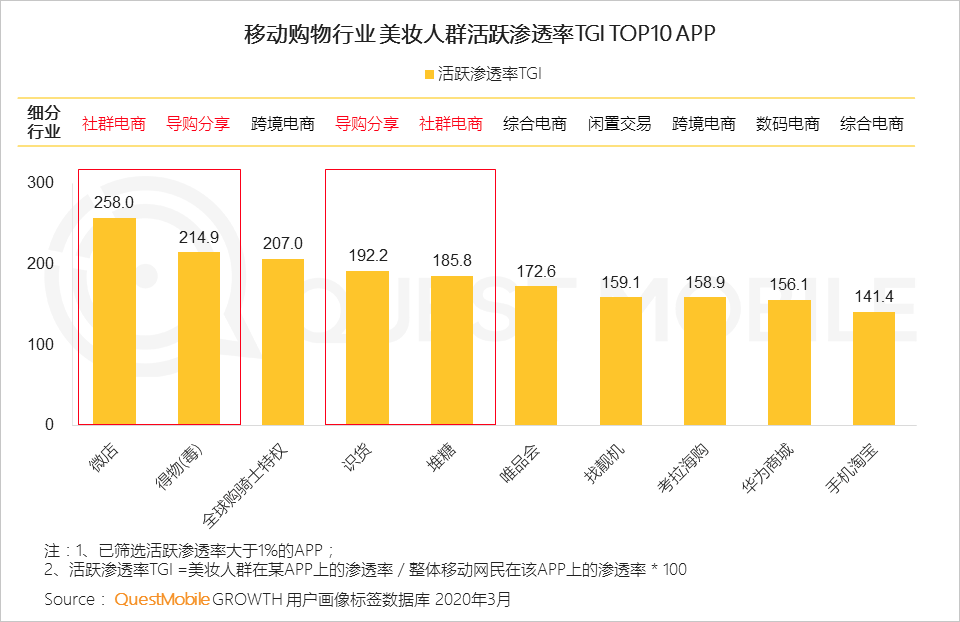

5、美妆人群是精明的买手,除三大综合电商平台外,会从闲置交易、品牌特卖、海外等多种渠道对比产品信息;此外,他们对社群电商与导购分享类APP的使用偏好也较为显著,展现出对内容的强烈需求

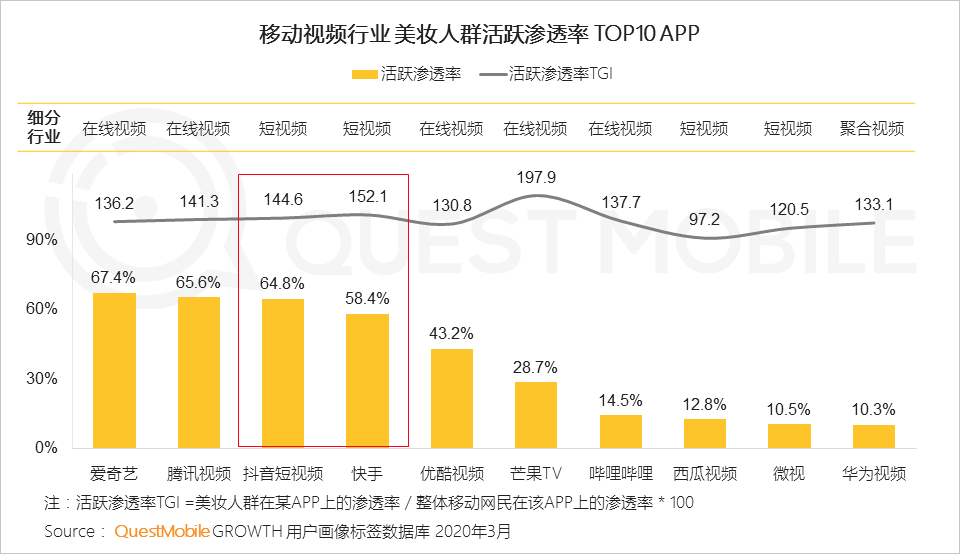

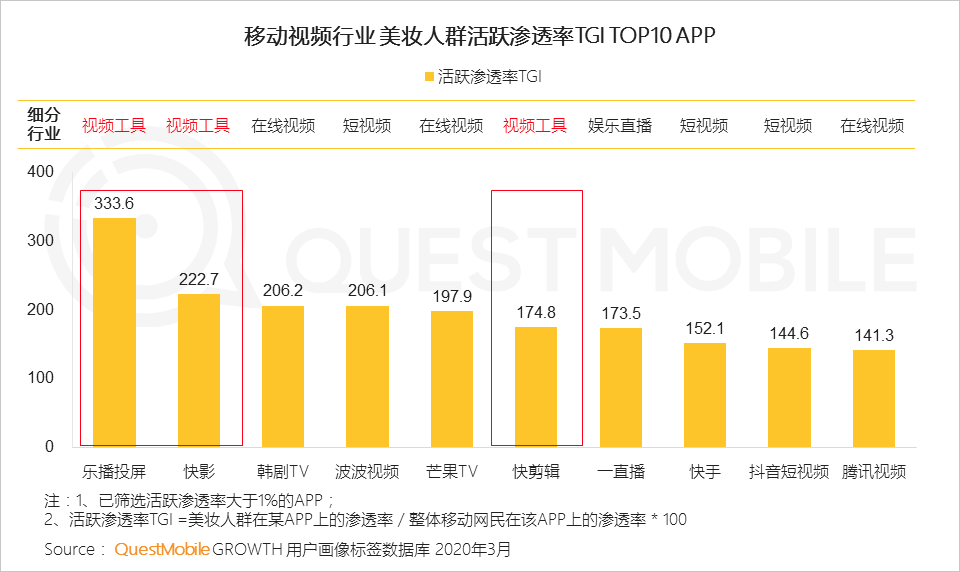

6、美妆人群也是精致的生活记录者,对于视频工具的偏好体现出爱美人士热衷于刷视频、拍视频、剪视频的生活习惯;其中抖音、快手是他们使用最多的短视频平台

关注度超过欧美、日韩品牌

2、国货品牌的优势品类有两种,一类是日常消耗量大的基础护肤品——手霜、面膜、洁面等,通过把控供应链压低成本,形成价格优势;另一类是在眼影、眉笔品类中通过优质设计形成爆品

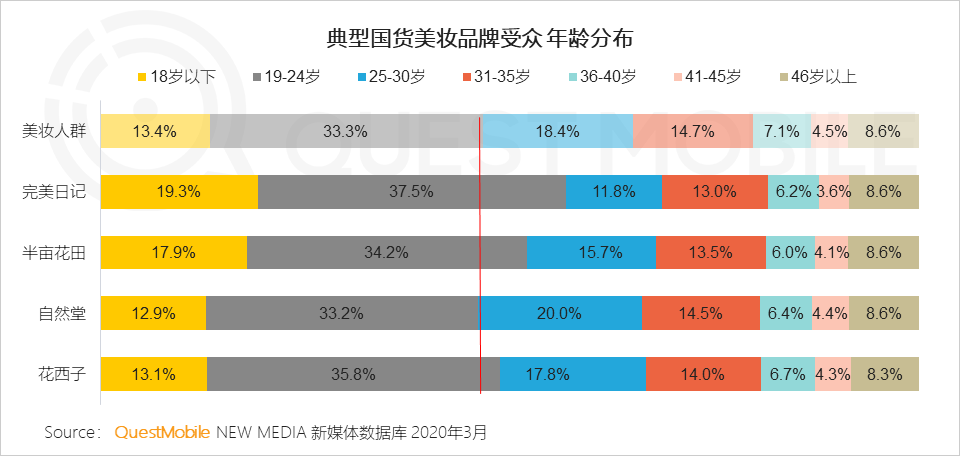

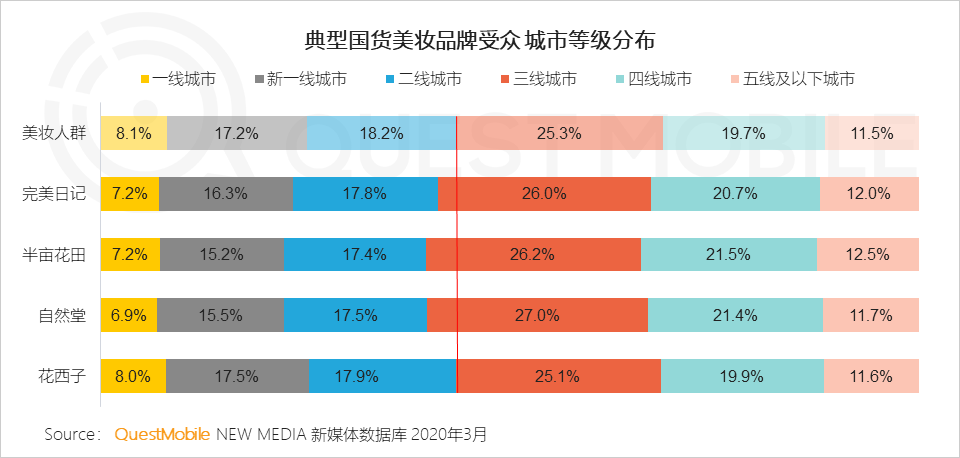

3、典型国货品牌的受众相比于总体人群,25岁以下、三线及以下城市的受众占比更高,国货通过进军下沉地区、年轻人群实现了对欧美品牌的突围

2、新锐国货美妆品牌借势内容平台的流量红利,开展多种形式的内容营销,如完美日记通过持续推出潮流设计新品,在不同平台上制造话题实现增长

4、不同KOL因其人格属性与内容特质的不同,会吸引到不同类型的用户,品牌根据KOL内容与受众的差异性,采取适宜的合作方式

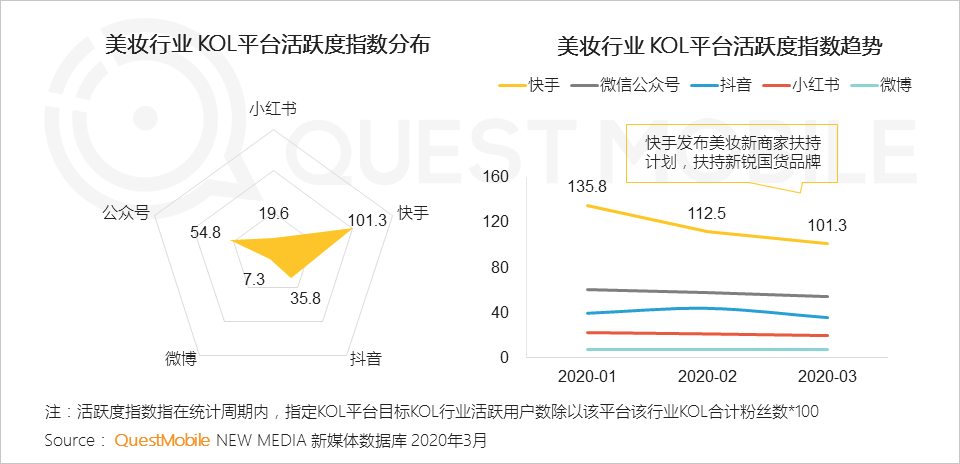

5、快手发布美妆商家扶持计划,美妆KOL呈现出高活跃、波动大的情况,其他平台的美妆KOL较为平稳

6、美妆KOL 去重活跃用户数 TOP30榜单

via QuestMobile

更多阅读: