根据美团发布的1Q20财报,第一季度总收入为167.54亿元人民币,同比下降12.6%;经营亏损为17.16亿元,同比增加31.6%;期内亏损为15.9亿元,同比增加10.2%;按非国际财务报告,调整后净亏损2.163亿元人民币,亏损扩大79.4%。

投资者对糟糕的营收数据早有预期,但在这方面糟糕的数据中,却不乏亮点。其实最大的亮点无疑是外卖业务在单量下降18.2%的同时,单价却提升14.4%,体现了疫情对业务造成负面冲击的同时,也在客观上推动了外卖业务供给的进一步改善,以及用户对更高单价外卖餐饮的接受,尽管这个数据受到了春节和学校未复工的影响,因为学生市场相对对外卖价格敏感。

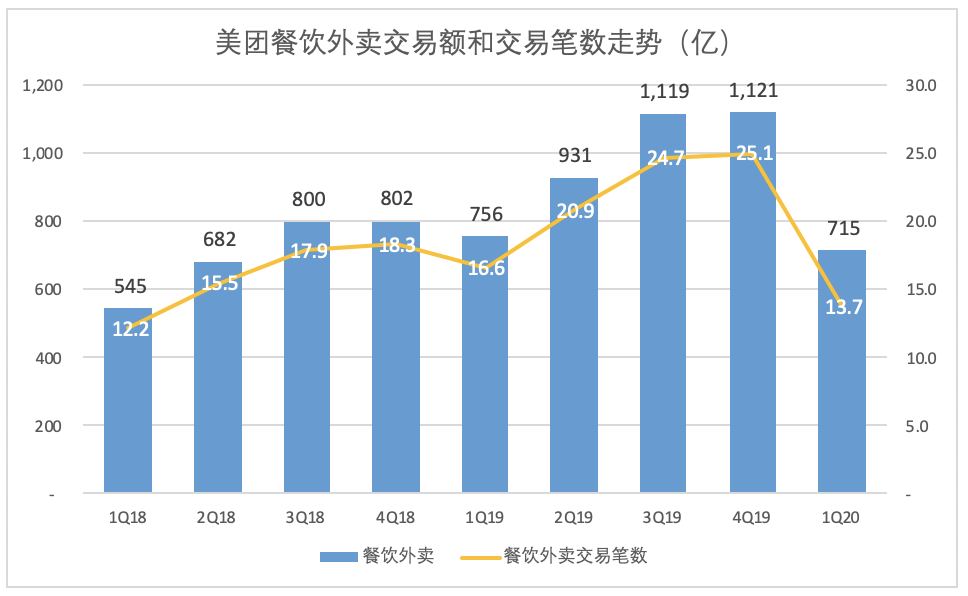

因为受到疫情影响,1季度的各项数据偏离了业务正常运营的表现,这里就不再赘述。从各个业务看,到店业务受影响最大,外卖业务稍好,食杂零售业务利好,迎来爆发,这无疑也唤起了美团针对超市配送、买菜、生鲜等食杂零售业务的进军野心。2020年第一季度,美团在平台模式下推出一个独立的品牌,名为「菜大全」,赋能传统农产品市场进行数字化运营,并为消费者提供生鲜食品。

其他财报和电话会议详情见:

更多阅读: