1、7月全国乘用车市场回顾

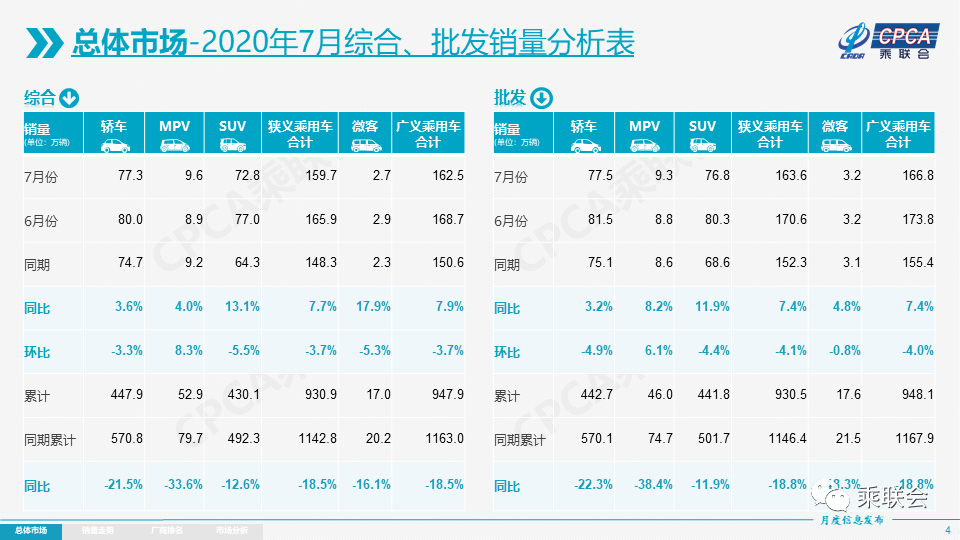

零售:7月乘用车市场零售达到159.7万辆,同比去年7月增长7.7%,实现了自2018年5月以来的最强正增长。20年1-7月的全国乘用车市场累计零售930.9万辆,零售同比累计下降18.5%,较1-6月累计增速提升4个百分点。今年累计销量同比少销212万辆,约占去年全年零售总量10个百分点,今年零售下降主要是受到春节偏早和疫情因素,对一季度影响208万辆,二季度零售同比损失只有17万辆,三季度的开局7月出现增量12万辆,体现出行业快速回暖的态势。

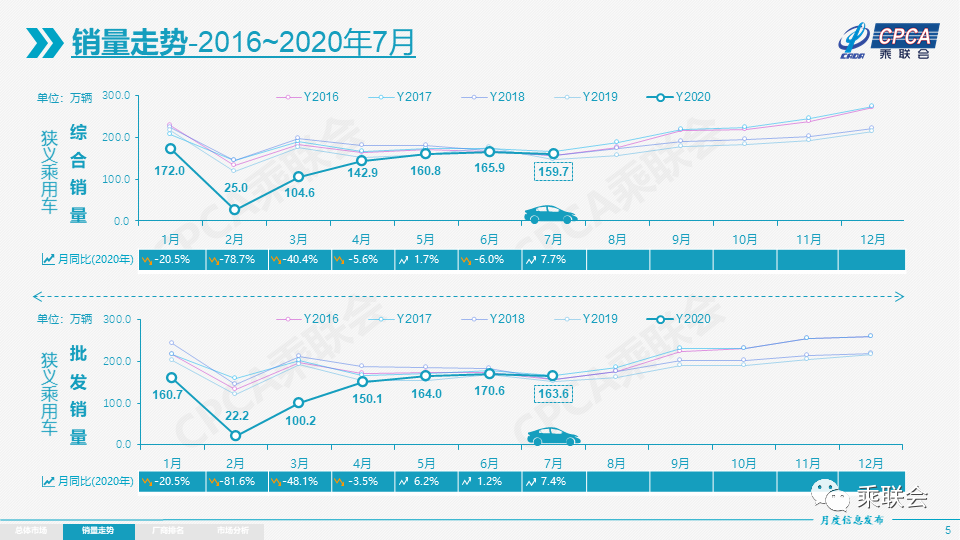

7月环比6月的零售下降3.7%,较2011-2019年的历年平均7月环比增速下降7%的正常水平,高出4个百分点,呈现淡季不淡的消费走强态势。

今年全国乘用车市场销量同比增速的“V型”反转走势日益清晰。

这首先是:统筹防疫和经济发展政策显效发力的结果。我国经济景气持续恢复,各行业运营状况不断改善,促进购车需求释放。尤其是卡车市场持续4个月50%以上的高增长也是历史罕见的。

其次是:区域市场的全面走强。虽然7月长江沿线的洪水规模创本世纪新纪录。但目前国内新冠疫情被控制良好,尤其是北京短期内快速控制疫情,生产生活秩序稳步恢复,进一步强化购车消费的全面回暖。

第三是:线下营销活动的逐步恢复对车市消费促进明显。近期的重庆车展、长春车展和成都车展等顶级展会的市场关注效果突出,体现线下营销的不可替代性功效。

第四是:疫情下的区域需求结构的再平衡。中西部地区由于外出务工人员滞留,就地创业谋工的增加,购车群体在中西部开始释放。

第五是:高端消费的内循环化。前期的高端消费以海外旅游购物和国内长途游为主,近期受疫情影响改为国内自驾游、精品小团游等方式较明显,叠加暑假周期性影响,对车市促进较强。

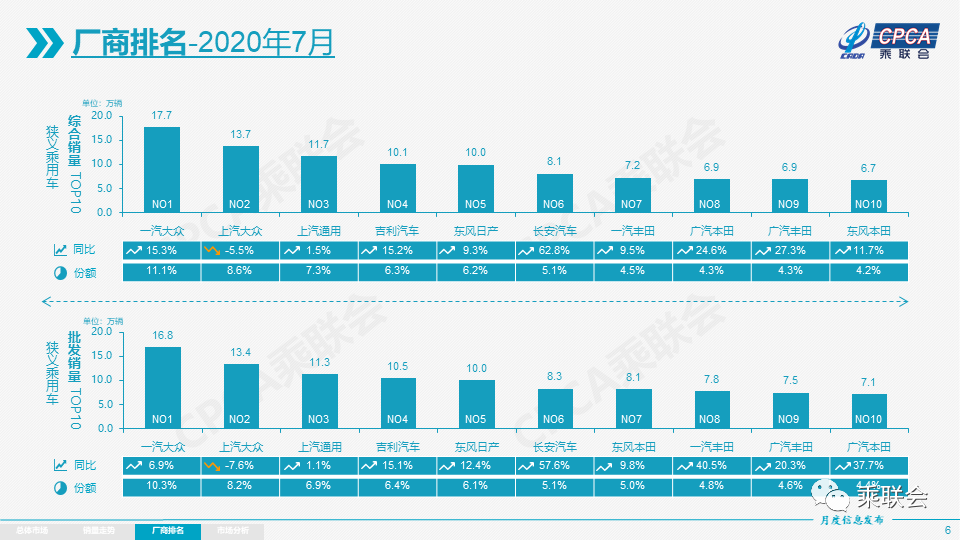

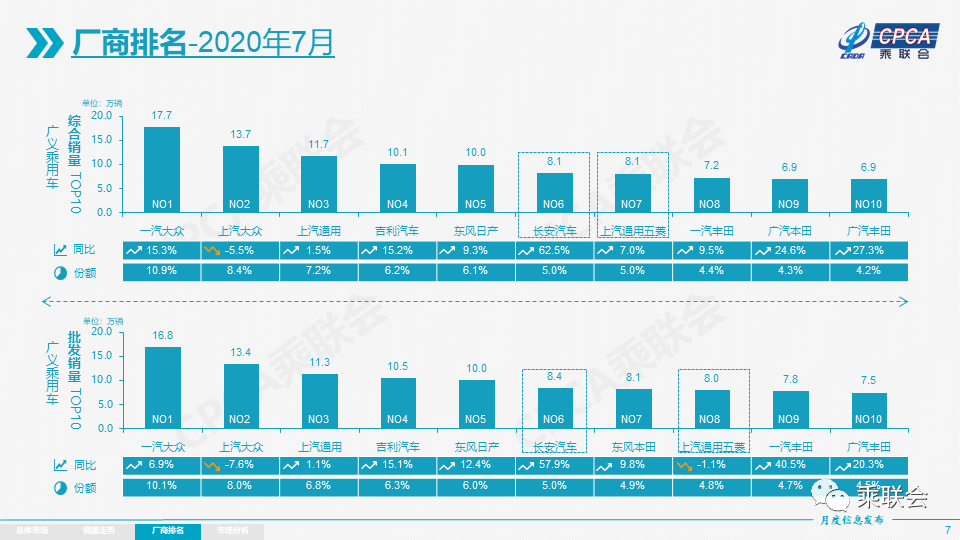

三段式细分市场分析:1)7月豪华车零售同比增长30%,环比6月下降4%,市场份额保持15%的历史高位。消费升级的高端换购需求和豪华车型促销折扣价格下探,带来的价格优势迅速引领细分市场回暖。2)7月主流合资品牌零售同比增长4%,且环比6月下降6%;3)7月自主品牌总体改善明显,零售同比增长5%,环比6月增长2%,市场份额33.6%,较6月份额提升1.5%。

7月自主品牌主力厂家产销表现突出,实现下半年的开门红。一汽红旗、长安汽车等实现同比增长超50%、奇瑞汽车、长城汽车、广汽传祺等也都出现同比与环比双增长的良好走势。

中国市场成为国际车企的避风港。7月日系品牌零售份额25.1%,低于德系的27.3%;但日系批发份额达到26.3%,高于德系的25.9%,日系主力品牌全面走强。美系品牌走势明显改善,主力美系品牌同比均正增长。

出口:根据乘联会7月数据,国产汽车出口3.4万辆,同比下降29.0%。根据海关分国别数据看,目前汽车出口对发展中国家出口偏低,对美国及部分西欧国家出口较强。

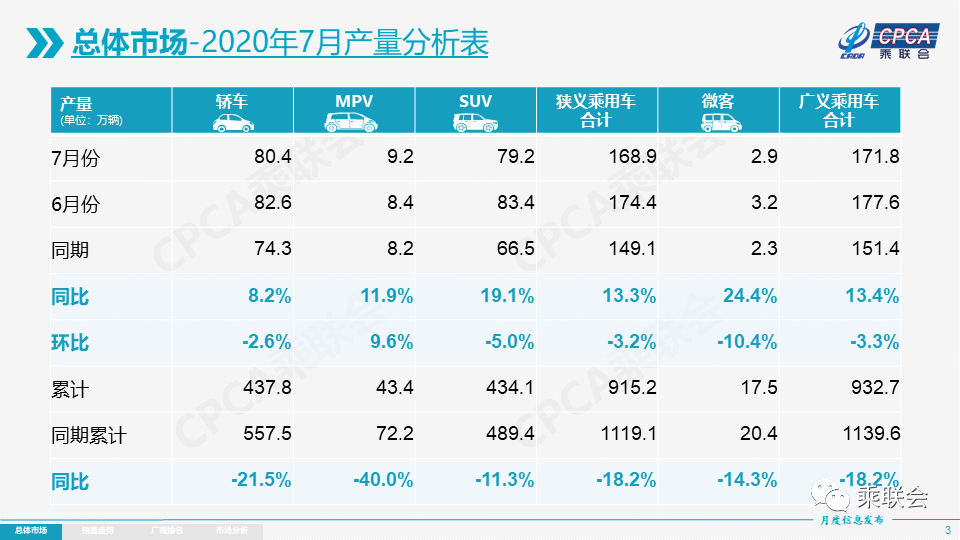

生产:7月乘用车生产168.9万辆,同比19年7月增长13.3%;1-7月累计生产915.2万辆,同比下降18.2%,产量减少204万辆。7月豪华车生产同比增长37%,目前欧洲汽车零部件的供应链逐步复产,供应链断链风险基本消除。

批发:7月厂家批发销量163.6万辆,同比去年7月增长7.4%,环比6月下降4.1%。这也是持续3个月的批发同比正增长。1-7月累计批发销量930.5万辆,同比下降18.8%,减少217万辆。历年大部分企业高温假横跨7-8月,今年的休假更集中于8月初,7月厂家批发走势较顺畅。

库存:行业产销运行总体良好。7月厂家库存增加5.3万辆,1-7月厂家库存减少28万辆。7月的渠道库存相对减少0.1万辆,5-7月的经销商库存持续相对稳定。

新能源:7月新能源乘用车批发销量8.3万辆,同比增长28.3%,环比6月下降3.7%。其中插电混动销量1.6万辆,同比下降7%。纯电动的批发销量6.7万辆,同比增长37%。7月电动车高端化趋势明显,特斯拉以1.1万辆仍保持纯电第一,但比亚迪新能源总体销量达到1.4万辆,回归新能源第一。纯电动乘用车的A00级7月批发占比20%,预计下月即将发力。7月独资与新势力新能源表现较强,新势力品牌批发总量1.4万辆,同比增长174%,成为新能源车市重要力量。7月普通混合动力乘用车批发3万辆,同比去年7月增长36%。

2.8月全国乘用车市场展望

8月有21个工作日,相对去年8月少1天,部分车企的高温假集中在8月上旬,生产部门在满足库存需求的情况下集中休假,营销部门的多数没有休息,紧抓终端市场,产销增长相对平稳。

随着北京疫情的全面受控和响应级别逐步下调,东部、中部、南部等汽车大市场疫情进入常态化管控阶段,各地营销活动遍地开花,终端车展人气较旺。成都车展各品牌收获大量意向订单,在8月进行到店交付,也提早推动了秋季的营销,同时对车展上所推的新品做新品传播也将推动8月车市走强。

疫情常态化下的汽车也成为出行安全的第一道屏障。今年二季度,部分疫情管控较好区域逐步开始复学,带来一波购车需求。8月也是开学季前的购车好时机。疫情常态化下,购车接送孩子上下学的需求更强烈,新购增购或将带动新车和二手车市场持续复苏。

新能源车市场全面加速,自主品牌A00级车逐步放量,合资新能源新品持续推出,带来新能源的同比较大增量。近期上市车型中,五菱宏光MINI或将探索低速电动车未来的升级方向,为A00市场注入新的活力。比亚迪汉的推出,在完善本企业产品序列的同时,也将进入竞争车型少、更加考验产品竞争力的中高端轿车市场,未来可期。

二季度以来,购车需求增长较快,推动零售走强,厂家产销相对稳健,目前渠道库存处于较低水平,8月的高温假有助于库存回调和结构优化,有利于8-10月的加库存周期的批发增量。

世界疫情冲击下的中国供应链稳定,带来高端车型出口增量而中低端出口低迷的局面,车市增长仍靠内需增量。

今年1-6月汽车行业利润下降21%,但二季度汽车行业销售收入提升14%,盈利同比回升26%,随着企业经营改善,全年目标的下调力度不大,也使下半年车企有更多的资源推动市场走强。

3.一定要把民族汽车品牌搞上去

近日习近平总书记来到中国一汽集团研发总院,明确提出要把民族汽车品牌搞上去。总书记的讲话为汽车“十四五”规划自主品牌的发展指明了方向,强核心技术、搞民族品牌。充分利用新能源车发展的风口和新四化的组合资源优势,发挥集中力量办大事的精神,推动中国汽车工业由大变强。

7月30日,中共中央政治局召开会议,分析研究当前经济形势,指出面对中长期问题,“必须从持久战的角度加以认识,加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”,这对全国的汽车消费市场也是机遇和挑战。加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,需要最大力度促进消费,尤其是消费普及推动自主发展,形成良性循环。主机厂思考如何在内循环主导的未来格局上,聚焦国内消费需求,做大做强民族品牌。

目前北京提出的以家庭为单位增加购车指标,对改善购车环境、创造更加丰富多彩的人车生活也是有积极意义的。未来发展自主仍要推动汽车消费的家庭普及,尤其是中国进入中年社会,年轻人数量占比越来越小,消费的重点是推动中老年人购车,实现购车群体的最大化覆盖。

认真领会总书记历次讲话,都应该是未来几年的行业重要工作方向的战略指引。2014年5月,国家主席习近平在考察上汽集团时曾强调,发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路。近几年的中国新能源车市场份额提升很快,2019年达到到世界份额50%,体现了顶层战略设计与综合政策引导结合的良好效果。

自主品牌2020年6月份自主品牌份额32%,较前几年的份额下降较大,目前自主市场份额重归谷底,是最艰难时期。未来实现产业链的自主可控仍需要自主品牌的持续走强。

4.20年上半年中国汽车占世界份额32%

2020年二季度受到疫情的影响,世界汽车市场继续保持持续低迷情况,但部分地区销量回升。中国车市逐步走出疫情影响,已经呈现反转的态势,欧美疫情持续加重,形成了2020年世界汽车市场的复杂局面。

从世界范围角度来看,中国车企二季度反弹效果最为突出。一季度中国汽车销量的世界份额22%,二季度达到42%,由此上半年中国汽车销量达到世界份额32%,较2019年上半年的27%提升了5个百分点。

从中国自身发展看,中国汽车市场还有巨大的发展潜力。截至2020年6月,全国汽车保有量达2.7亿辆。2020年上半年,机动车新注册登记1414万辆,比去年同期减少98万辆。其中,汽车新注册登记1042万辆,与去年同期相比减少了200万辆。上半年摩托车需求增长较快,也体现用车需求的拓展空间很大。

2020年上半年一年以内驾证的人员锐减,今年领证的驾证人员有728万人,较历年全年3000万新司机的规模,下半年还有巨大的增长空间,也对新车销量将有很好的促进。

美国私家车的平均年龄已达11.8年,汽车保有量已创下超过2.78亿辆的纪录。中国汽车保有量在2020年上半年接近美国,但尚未成为世界第一。下半年中国汽车市场必然继续强势领跑世界,中国汽车保有量有望与美国并肩甚至超越。

5.新能源进入高增长周期

7月全国新能源乘用车同比增速28%,基本符合我们对下半年新能源车双位数高增长的预期。

上半年的新能源车增长动力主要是以特斯拉为代表的新势力的增长。下半年微型电动车销量将有望大幅回升,由此推动下半年的新能源车持续双位数高增长,并进一步形成未来几年的新能源车高增长的新周期。

由于微型电动车推动产业技术提升的效果相对不明显,容易形成低端依赖症的风险,因此前期的新能源补贴政策始终是强力压制A00级发展,推动高端高质量发展的。微型A00级电动车份额占比从近70%下降到不足30%。

2019年下半年进入A00级的最低份额期。由于2019年6月23日开始进入补贴的新低时代,因此A00级电动车市场需求急剧萎缩。部分需求在补贴下降后转化为低速电动车。

由于目前的新能源车自主品牌发展需要规模的提升,拉动产业链更强增长,并建立私人消费信心。因此微型A00电动车有较好的增量环境基础。今年的A00级市场已经逐步启动,配备使用磷酸铁锂电池等低成本措施逐步启动,低价新车推出较多。我们行业一直呼吁推动新能源车下乡,近期国家相关部委强力启动汽车下乡宣传工作,此次新能源汽车下乡政策必然有一定的推动增量效果,因此在低基数下的下半年新能源车销量会有很好的效果,预计五菱等A00级车型与特斯拉的高端车型将并列成为车市销量领军产品。

6.自主品牌高端电动化时机恰好

近期中国新势力造车企业销量走强,并且获得国际资本市场的良好认可,这也是超预期的。目前来看自主品牌高端发展,主要还是寻找机会市场,而这样的空白机会市场在传统燃油车市场相对较小。除了红旗品牌能够发展燃油车市场,实现部分爱国消费群体的一个购买热情之外,在传统燃油车领域,其他自主品牌高端化都尚未取得太大的突破。

在新能源车领域,由于国际品牌布局相对滞后,所以导致形成了中国车市巨大的价格蓝海特色,特斯拉轿车却是树立了新的高端电动车销量的一个标杆,这对整个国内车企在电动化布局,有很好的一个价格机会与产品差异化机会。

从产品层面与配套层面来看,由于国内车企电动化发展时间相对较强,国企财力相对完善,电池、电机等领域都有较好的配套资源。与此同时,相对于混合动力的保守专利技术,部分电动车技术专利相对开放,自主品牌电动车协同发展的机会相对比较多。因此主流品牌发展高端电动化,是有很好的内外部技术和资源的基础。目前部分自主品牌在持续较大地研发投入,所以,在国内强大资源推动下的自主品牌高端化,已经有一定的案例,未来应该是比较容易获得初期成果的时期。

7.车企集团自产锂电池是未来趋势

发动机与动力电池是车辆的动力核心,动力总成是车企未来在竞争中必须有的核心技术资源。从车市发展阶段看,主流车企目前的布局处于类似中国重卡市场集团布局的初级阶段,部分二线重卡企业采取类似合作的布局,多轨制供货确保电池需求。

新能源乘用车目前市场规模仅有100万辆的水平,加之参与厂家多,单车型数量规模相对太小,对电池的需求也较小。而且整车企业对电池技术尚未充分把握,还未了解和掌握,因此目前的配套模式应该是不得已的选择。这类似很多小的重卡企业,到处寻找配套资源,与独立发动机企业合作形成联盟的特征。

动力体系自主可控对车企集团极其重要,目前没有自产发动机的卡车企业难以做大做强。由于发动机占汽车整体成本的20%左右,而电池目前在乘用车上占比是在30%左右。目前自主民营三强企业的动力转型成果凸显,比亚迪的自主电池体系极其强大,随后长城建立的蜂巢动力、吉利的新能源电池研究也投入了巨大资源,目前看也是初见成效。

目前新能源产业链的发展,与汽车初始阶段的产业布局相类似,未来必然逐步形成整车企业主导产业链的正常格局。车企集团自产锂电池的配套体系仍会加速。

更多阅读: