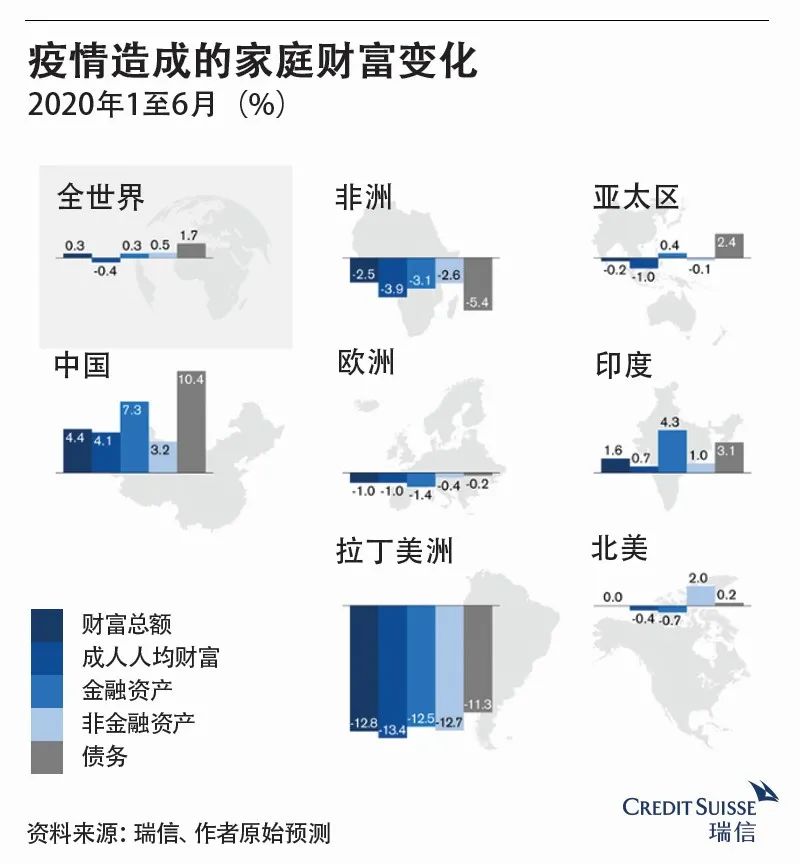

新冠疫情使全球陷入衰退,严重程度堪比2008年的环球金融危机。出乎意料的是,家庭财富至今仍保持稳定。我们研究了令家庭财富毫发无损的原因,哪些群体所受影响最大,以及我们的财富创造力是否真的仍然完好如昔。

2019年是一个创富的好年头。全球财富总额增加了36.3万亿美元,而成年人人均财富较2018年增加了8.5% —— 因而纾缓了新冠疫情造成的冲击。尽管股市于春季出现动荡,但目前的家庭财富仍略高于年初的水平,政府出台的大规模应急计划以及低利率发挥了部分作用。然而,不同的地区及人群之间存在差异。

多个因素造成了这一意想不到的结果:

- 消费受限:封城加上购物、娱乐及出行受限,导致储蓄意外增加以及家庭债务的增幅低于预期。

- 利率下行及信贷条件放宽:疫情及封城助长了居家办公趋势。这激活了若干地区的物业市场,推高市外大型物业的需求。

- 政府提供经济支持:世界各地的政府通过规模不一的救助计划,为家庭提供了数以万亿美元计的资金。这使许多家庭免于陷入依赖储蓄或举债度日的困境。

- 无薪休假及就业支持计划:政府向被迫暂时停业或缩减营业规模的雇主提供薪金补贴,使企业得以避免停业或可勉强继续经营,并延长了雇员的受薪时间。

我们须审慎看待这些现象:支援措施掩盖了新冠疫情对家庭财富造成的实际负担。这些措施只是拖延成本支出而无法将之消除,因为政府最终将寻求收回部分成本。此外,小企业(尤其是受疫情及相关限制冲击最严重的小企业)的相关数据不足,导致实际情况被扭曲。

疫情对财富的影响体现在两方面:对个人财富组合的影响和对收入的冲击。

- 持有较多股票的个人、处于中年晚期的人群以及富裕阶层均蒙受财务损失,尤其是那些实体零售及航空公司等“旧经济”行业的投资者。

- 女性工人因高度集中于餐厅、酒店、个人服务及零售等行业而受到不成比例的影响。因此,疫情期间失业的女性多于男性。

- 千禧一代经历了他们成年后的第二次重大的经济冲击。他们共同经历了失业和动荡的环境。受经济活动减弱、出行受限及全球化终结影响,他们在财富积累方面前景黯淡。

第一波疫情对家庭财富的影响相对温和。政府和央行的快速反应(吸取2008年金融危机的经验教训)无疑发挥了关键作用。

在应急资源已绷紧到极限的情况下,第二波疫情及衰退加剧却可能产生不同的局面。长远来说,家庭财富的增长倾向于与GDP增长大致持平。GDP下滑、债务增加以及应急计划结束,仅仅是我们预期会抑制财富增长的几个因素。尽管如此,我们预计2021年将重现增长,但疫情对我们创富能力的影响将旷日持久。

更多阅读: