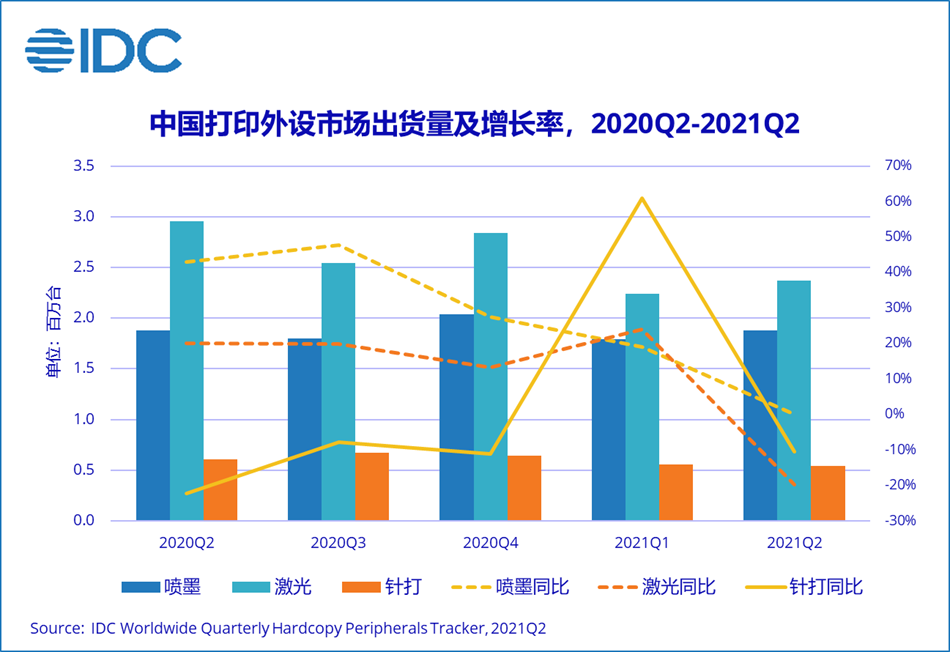

造成二季度市场下滑的原因有几方面:首先,供应短缺问题愈演愈烈,各品类打印设备都有不同程度的短缺,其中激光打印设备的短缺最为严重。二季度东南亚国家疫情再次升级,部分厂商在当地的工厂生产受到严重影响,造成中国国内产品供应严重短缺;其次,原材料价格上涨及海运成本上升带来企业经营成本压力增大,打印设备厂商纷纷上调产品价格,一定程度上抑制了部分用户的采购需求;此外,近期政策调整等原因造成家庭及教培行业采购需求下降。

今年第二季度,喷墨市场短暂打破了墨盒式产品与墨仓式产品六四开的固有格局,墨仓式产品出货量史上首次超过墨盒式产品。造成这一现象的主要原因有:第一,墨盒式产品主要定位消费市场,二季度国内疫情控制良好,生产生活逐步常态化,同时政府针对教培行业的管控加强,这些因素带来消费用户购机需求回落。因此墨盒式产品的销售情况并不理想,经销商库存压力增大。第二,受疫情影响,部分厂商的东南亚工厂被迫关停;部分厂商工厂虽在国内,但也存在零部件短缺的情况,使得整体墨盒式产品出货量大幅下降。第三,整体墨仓式产品供应相对正常,中小企业的采购需求在二季度也有一定的恢复,这些都推动了整体墨仓式产品份额的增长。

目前,喷墨打印设备仍占据家庭消费市场的主导地位。5月21日中共中央办公厅、国务院办公厅印发了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(简称“双减”)。“双减”系列政策的发布,在很大程度上带来家庭打印量的下降,使得消费市场购机需求下滑。

二季度,A4幅面打印机供应短缺情况最为突出。东南亚国家疫情形势严峻,越南、泰国等地实行了严格的疫情防控措施,造成部分厂商的工厂关停,同时中国的进出口检验更加严格,造成了整机的供应短缺及到货延误。此外,目前仍然存在芯片及零部件供应不足的情况。一季度,国际厂商受芯片短缺影响明显,二季度国内厂商也开始受到影响。IDC数据显示,A4激光打印机同比下降22.1%,同时也低于2018年、2019年同期水平。面对国内外疫情的反复,整体的供应情况仍面临较大不确定性。

二季度,A3激光复合机同比呈现正增长。第一, A3激光复合机制造工厂受疫情影响相对较小,一定程度上保障了产品的生产供应;第二,二季度大型企业PMI以及非制造业PMI均保持扩张态势,大型企业、非制造业得到恢复,带动了一部分A3激光复合机需求的增长;第三,部分厂商的部分机型存在缺货的情况,渠道囤货积极性增强,也推动了出货量的增长。此外,由于用户的彩色打印需求增加,彩色激光复合机可贡献更多利润增长,主要厂商制定了更高的A3彩色激光复合机增长目标。彩色激光复合机同比增长22.4%,远高于A3黑白激光复合机。

二季度,大宗商品价格处于高位,成本上升挤压中下游制造业的利润空间,增大中小企业经营压力。以中小企业为主要用户的平推针式打印机需求受到影响,下滑明显。此外,进出口贸易增长回落,政府及大型企业的行业采购减少,都冲击着针式打印机的市场需求,这使得二季度针打市场同比下降10.4%。

更多阅读: