要点

- 2021 年第三季度的初步调查结果显示,尽管季节性需求强劲,但大尺寸 TFT LCD 的出货量与上季度持平,且出现年度同比下降。9 英寸及以上的平板电脑和液晶电视面板的出货量在单位和面积上都有明显下降。

- 随着液晶电视面板价格的下滑和大尺寸 TFT LCD 出货量的下降,2021 年第三季度大尺寸 TFT LCD 出货量的收入季度环比下降了 1%,不过年度同比增长了 24%。

- 2021 年第三季度,中国大陆面板厂商在大尺寸 TFT LCD 单位出货量中占最大份额,为 49%;其次是台湾地区,占 31%。

- 大尺寸 OLED 出货量继续增长,2021 年第三季度有两位数的增长。2021 年第三季度,韩国面板厂商占据了大尺寸 OLED 总出货量的 78%,其次是中国面板厂商占 22%。然而,中国面板厂商和辉光电(EDO)在 2021 年第三季度占据了 OLED 平板电脑面板单位出货量的最大份额,为 59%,其次是三星显示(Samsung Display)。

2021 年第三季度大尺寸 TFT LCD 出货量的初步调查结果

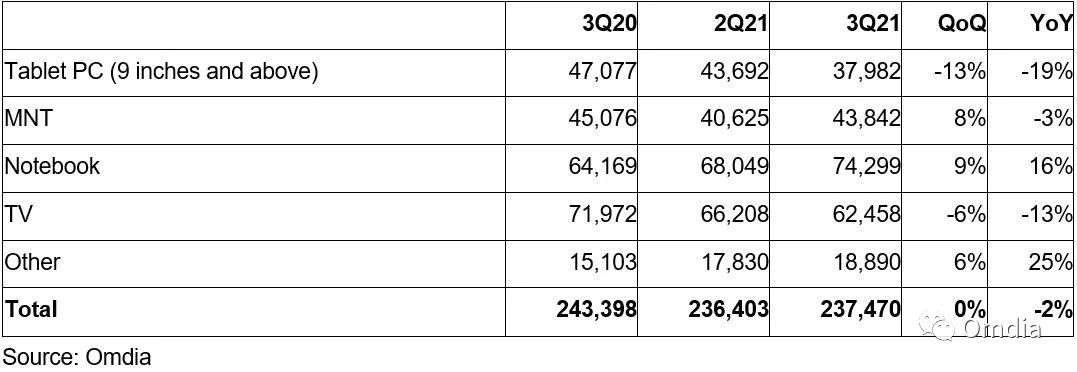

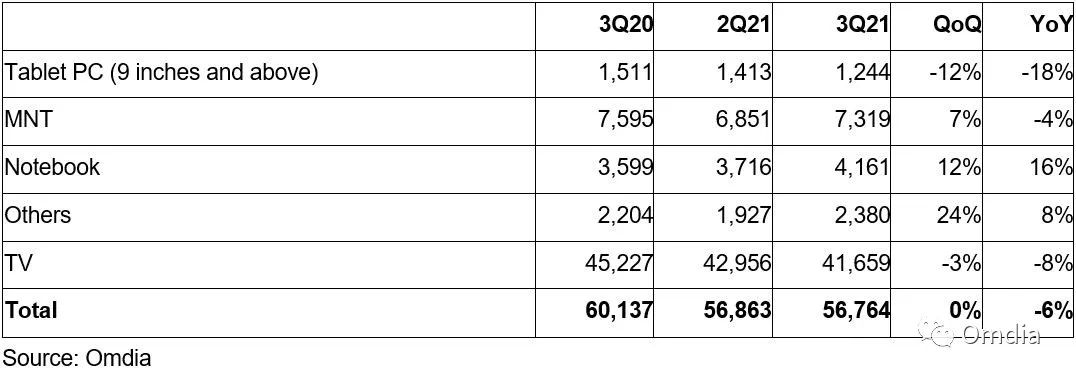

根据 Omdia 的《大尺寸显示面板市场追踪 ─ 2021 年 9 月数据库》,2021 年第三季度的初步调查结果显示,大尺寸 TFT LCD 的出货量达 2.37 亿片和 5680 万平方米,如表 1 和表 2 所示。这标志着尽管季节性需求强劲,但出货量季度环比持平,年度同比下降。本季度 9 英寸及以上的平板电脑和液晶电视面板的出货量出现明显下降。

9 英寸及以上的平板电脑显示面板出货量环比下降 13%,同比下降 19%,而出货面积也环比下降 12%,同比下降 18%。在液晶电视显示面板方面,出货量环比下降 6%,同比下降 13%,而出货面积环比下降 3%,同比下降 8%。相反,笔记本电脑液晶显示面板仍有强劲的需求,其出货量季度增长 9%,年度增长 16%,出货面积季度增长 12%,年度增长 16%。LCD 桌上型显示器面板的出货量不如笔记本电脑;虽然其单位出货量和出货面积分别环比增长 8% 和 12%,但这两项出货量指标仍然同比下降。

表 1: 2021 年第三季度大尺寸 TFT LCD 出货量初步调查结果(千片)

平板电脑显示面板出货量的下降主要是由于消费者的需求放缓。在疫情期间,为了娱乐和教育目的,消费者对平板电脑的需求持续强劲。然而,目前需求正在减弱,因为大多数消费者已经购买了平板电脑。对平板电脑的商业需求虽然在上升,但仍然低于对笔记本电脑的需求。

相反,由于许多企业希望用笔记本电脑取代台式机,笔记本电脑的商业需求很高,因此对笔记本电脑显示面板的需求仍然强劲。然而,消费者对笔记本电脑终端的需求略有下降。2021 年第三季度,笔记本电脑显示面板的出货面积也有两位数的季度和年度增长。这要归功于对笔记本电脑的商业需求的增加,它主要集中在 14 英寸及以上尺寸。商业需求抵消了消费者需求的下降(尤其是儿童家庭教育),后者主要集中在小尺寸屏幕,像 11.6 英寸的 Chromebook。

LCD 桌上型显示器面板的出货量和面积继续环比增长,但同比有所下降。与笔记本电脑显示面板一样,LCD 桌上型显示器面板的消费者需求减少,而商业需求增加。通常情况下,商业需求比消费者对桌上型显示器的需求要强,尽管在疫情期间,为了家庭娱乐、在家办公和在家学习的目的,消费者对桌上型显示器的需求很强。

然而,笔记本电脑正日益取代台式电脑和桌上型显示器。与笔记本电脑显示面板不同,商业需求限制了桌上型显示器的尺寸迁移。桌上型显示器的消费市场促进了大尺寸显示器(27 英寸以上)和高端游戏显示器出货量的增加。然而,商业市场需要屏幕尺寸在 19-24 英寸之间的便宜、低端显示器。

液晶电视面板的出货量在单位和面积上都出现了环比和同比的下降。在疫情期间,液晶电视显示面板的价格急剧上升,随后抬高了液晶电视机的价格。尽管如此,由于被压抑和拉动的需求,消费者仍继续购买液晶电视,尤其是在发达地区。鉴于电视机和显示面板的关键部件短缺以及全球物流延迟,零售商和品牌商寻求库存。然而,随着终端市场对液晶电视的需求逐步减弱,液晶电视面板买家在 2021 年第三季度削减了对显示面板的采购,对显示面板厂商施加价格压力。因此,显示面板厂商在第三季度中期开始降低其液晶电视工厂利用率。液晶电视面板价格在第三季度开始自由下跌,并将在四季度继续下跌。

随着液晶电视面板价格的下降和大尺寸 TFT LCD 出货量的下降,其收入在 2021 年第三季度下降了 1%,尽管它仍然同比增长了 24%。显示面板厂商显然在 2021 年第二季度之前一直享受着显示面板价格的上涨,这距离疫情开始已经超过一年。然而,从三季度开始,当零售商和品牌商完成了他们的库存后,伴随着终端市场需求的放缓,他们面临着强大的价格压力。一旦液晶电视显示面板的价格开始受到侵蚀,LCD 桌上型显示器面板的价格也将很快跟随这一趋势。

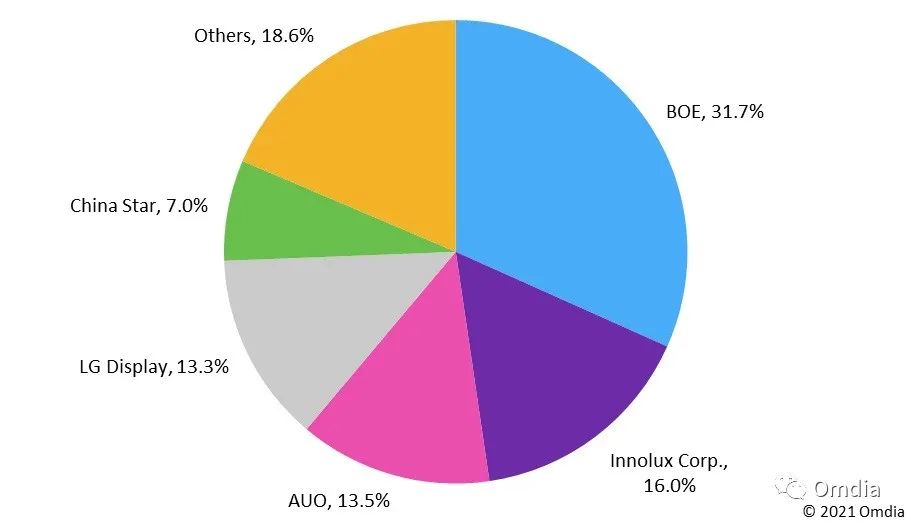

2021 年第三季度,中国大陆厂商的单位出货量和出货面积均占最大份额,分别为 49% 和 57%

如下图 1 所示,中国大陆厂商在第三季度占据了大尺寸 TFT LCD 出货量的最大份额。京东方以 32% 的份额居首,其次是群创光电的 16% 和友达光电的 13%。中国大陆显示面板厂商在大尺寸 TFT LCD 出货量中占有 49% 的份额,其次是台湾地区的 31%。韩国显示面板厂商扩大了其 TFT LCD 的生产,但在第三季度保持了 14% 的份额。在大尺寸 TFT LCD 出货面积方面,京东方在第三季度也占据了最大的份额,为 27%,其次是华星光电的 16% 和乐金显示(LG Display)的 11%。中国大陆显示面板厂商占据了大尺寸 TFT LCD 总出货面积的 57%,其次是台湾地区的 22% 和韩国的 13%。

图 1:2021 年第三季度各厂商大尺寸 TFT 出货量份额(初步统计)

Source: Omdia

大尺寸 OLED 显示面板出货量继续保持两位数增长

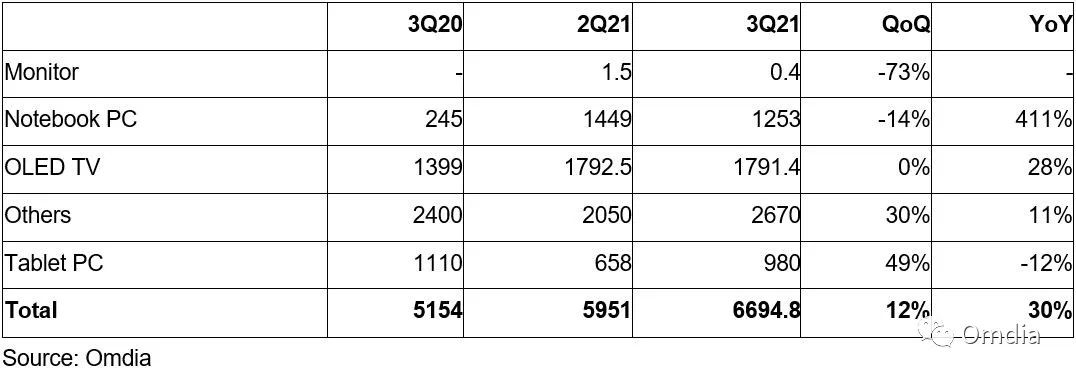

据 Omdia 2021 年第三季度的初步调查结果显示,大尺寸 OLED 的出货量同比和环比都有两位数的增长。三星显示引领了 OLED 笔记本电脑显示面板出货量的增长,而乐金显示则引领了 OLED 电视显示面板的增长。这是因为人们在疫情期间热衷于花更多钱购买高端产品。2021 年第三季度,韩国显示面板厂商占据了大尺寸 OLED 总出货量的 78%,其次是中国显示面板厂商的 22%。2021 年第三季度,乐金显示继续拿下 100% 的 OLED 电视显示面板出货份额,而三星显示拿下 100% 的笔记本电脑 OLED 显示面板出货份额。2021 年第二季度,韩国显示面板厂商占大尺寸 OLED 总出货量的 88%,中国显示面板厂商占 12%。然而,在 2021 年第三季度,中国显示面板厂商和辉光电在 OLED 平板电脑显示面板出货量中占据最大份额,达到 59%,其次是三星显示。同季度,天马也在其他应用的 OLED 显示面板出货中占据了 34% 的份额。简而言之,中国显示面板厂商正在不断提高其在大尺寸 OLED 显示面板出货量中的渗透率。

表 3:2021 年第三季度大尺寸 OLED 单位出货量初步调查结果(千片)

更多阅读: