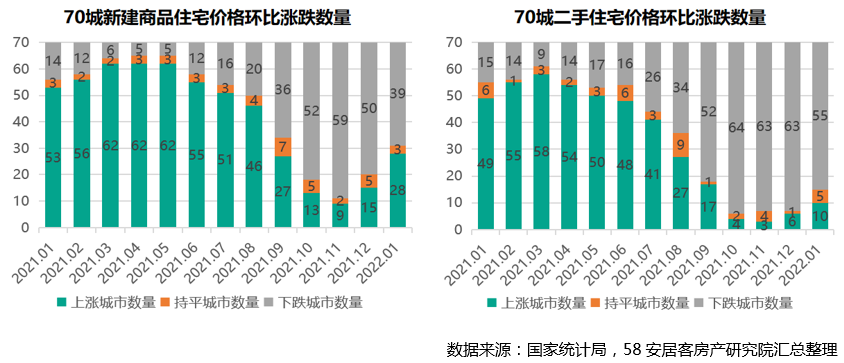

一、新房、二手房价格环比下降城市个数较上月减少

1、新房和二手房价格环比下降城市分别有 39 个和 55 个,比上月分别减少 11 个和 8 个

根据国家统计局数据,1 月 70 个大中城市中,新建商品住宅价格环比上涨的城市有 28 个,比上月增加 13 个,持平的有 3 个,较去年 12 月减少 2 个,下跌的城市有 39 个,较上月减少 11 个。

二手住宅价格环比上涨的城市有 10 个,持平的城市有 5 个,下跌的城市有 55 个。相比去年 12 月,1 月上涨的城市数量增加 4 个,持平的城市数量增加 4 个,下跌的城市数量减少 8 个。

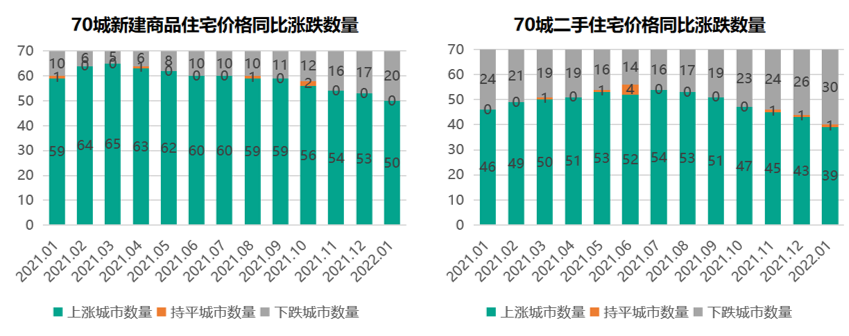

2、新房和二手房价格同比下降城市个数继续增加,比上月分别增加 3 个和 4 个

1 月 70 个大中城市中,新建商品住宅价格同比上涨的城市有 50 个,下跌的有 20 个,无持平的城市。相比去年 12 月,价格上涨的城市数量减少 3 个,价格下跌的城市数量增加 3 个。

二手住宅价格上涨、持平、下跌的城市数量分别为 39 个、1 个和 30 个。相比去年 12 月,上涨城市数量减少 4 个,持平的城市数量无变动,下跌城市数量增加 4 个。

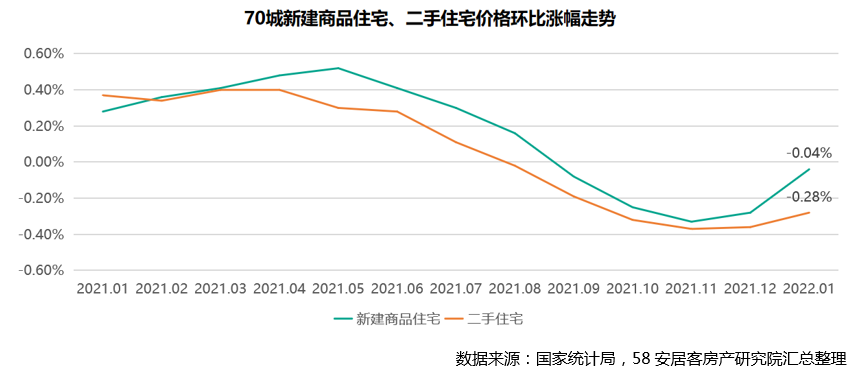

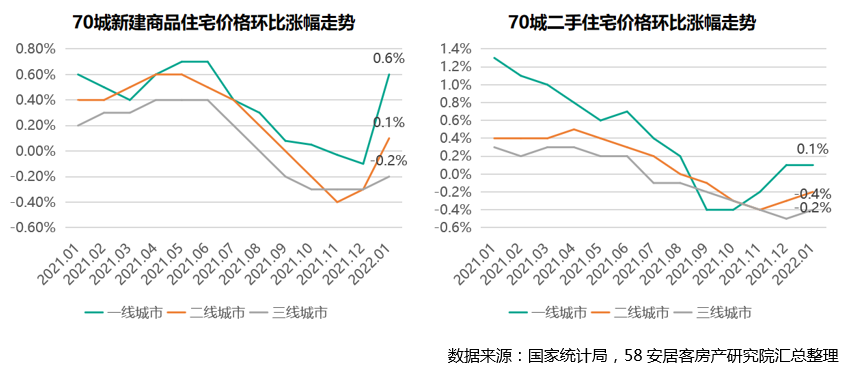

二、市场信心提升明显,新房和二手房价格环比降幅继续收窄

1、新建商品住宅和二手住宅价格环比降幅继续收窄

2022 年 1 月,70 城新建商品住宅和二手住宅销售价格环比降幅继续收窄,其中新建商品住宅环比降幅仅为 0.04%,降幅比上月收窄 0.24 个百分点;二手住宅环比下降 0.28%,降幅比上月收窄 0.08 个百分点。

房地产调控总体延续了去年四季度以来的适度放松基调,市场政策压力有所缓解。从全国性政策来看,总体在强调调控政策连续性稳定性的同时,提升精准性调控政策的要求,并重申满足购房者的合理住房需求,促进住房消费健康发展。LPR 的下行则在心理层面给市场释放了更多信心,政策的叠加效果正在不断释放。在因城施策的指导下,不少城市和区域开启了调控适度放松的节奏,尤其是首付降低对于楼市热度提升的作用将比较明显。加之金融政策边际放松,对市场信心的提振作用也比较明显。预计 2 月市场调整态势仍将延续,部分需求支撑力度强的城市以及政策扶持力度较大的城市,市场筑底回升节奏会明显加快,3、4 月小阳春的市场依然可期。

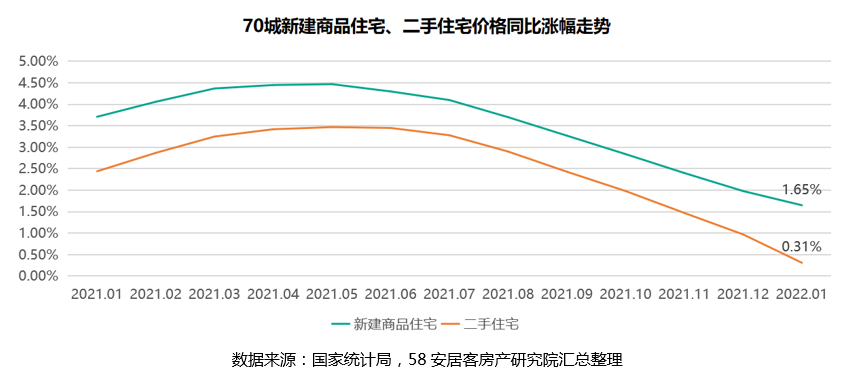

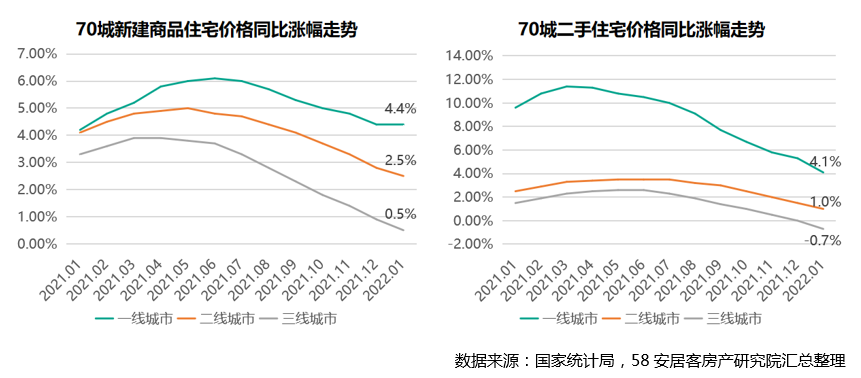

2、新建商品住宅和二手住宅价格同比涨幅连续 8 个月回落

2022 年 1 月,70 城新建商品住宅、二手住宅价格同比涨幅分别为 1.65% 和 0.31%,涨幅比去年 12 月分别回落 0.33 和 0.66 个百分点,新建商品住宅和二手住宅价格同比涨幅已连续 8 个月回落。

三、一线城市市场回升态势明显,二三线及以下城市的市场还未全面复苏

1、一线城市新房价格止跌转涨

从统计局公布的数据来看,大部分城市还未呈现触底反弹,但值得关注的是,一线城市新建商品住宅销售价格环比由上月下降 0.1% 转为上涨 0.6%,尤其是上海、北京城市的成交量已经启稳回升,对房价的支撑力相对较强。

二三线及以下城市的市场还未全面复苏,二线城市二手住宅环比下降 0.2%,三线城市新建商品住宅和二手住宅销售价格环比分别下降 0.2% 和 0.4%。由于 1 月正值春节前夕,市场找房需求热度不断降低,加之返乡置业并未达到市场预期,导致市场总体成交量同比减少明显,这在一定程度上也大大拉低了房价上行动力。

2、三线城市二手房价格同比由持平转下跌

同比来看,1 月一二三线城市新建商品住宅价格分别上涨 4.4%、2.5%、0.5%;二手住宅价格分别上涨 4.1%、1.0%、-0.7%。1 月各线城市新建商品住宅和二手住宅销售价格同比涨幅总体回落,其中三线城市二手住宅价格同比由上月持平转为下降 0.7%。

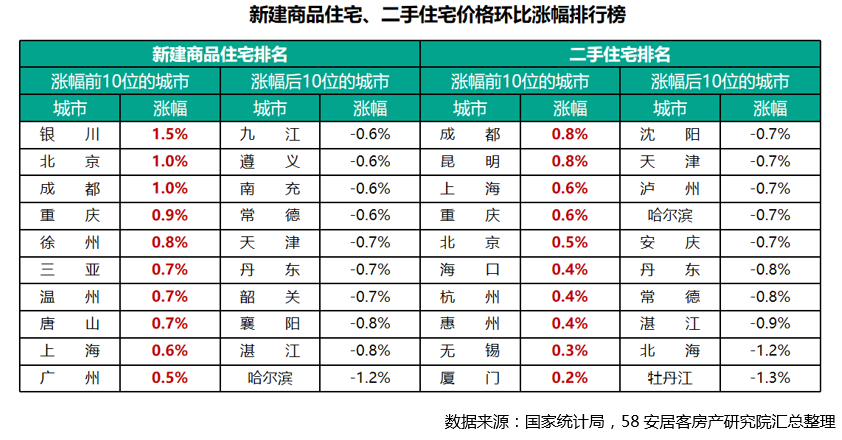

四、一二线重点城市价格涨幅排名靠前

1 月新建商品住宅价格环比涨幅排名前十的城市依次为银川、北京、成都、重庆、徐州、三亚、温州、唐山、上海、广州,其中银川上涨 1.5%,位居涨幅首位,北京、成都两个城市以 1% 的涨幅并列第二;排名后十位的城市依次为九江、遵义、南充、常德、天津、丹东、韶关、襄阳、湛江、哈尔滨,多为三四线城市,其中哈尔滨下降 1.2%,位居跌幅首位。二手住宅价格排名前十的城市依次为成都、昆明、上海、重庆、北京、海口、杭州、惠州、无锡、厦门,其中成都和昆明均环比上涨 0.8%,并列第一,上海和重庆并列第二,成都、重庆作为成渝经济圈的核心城市价格涨幅靠前,得益于规划利好以及近期信贷政策边际放松;排名后十位的城市依次为沈阳、天津、泸州、哈尔滨、安庆、丹东、常德、湛江、北海、牡丹江,其中牡丹江继续以 1.3% 的幅度领跌。

更多阅读: