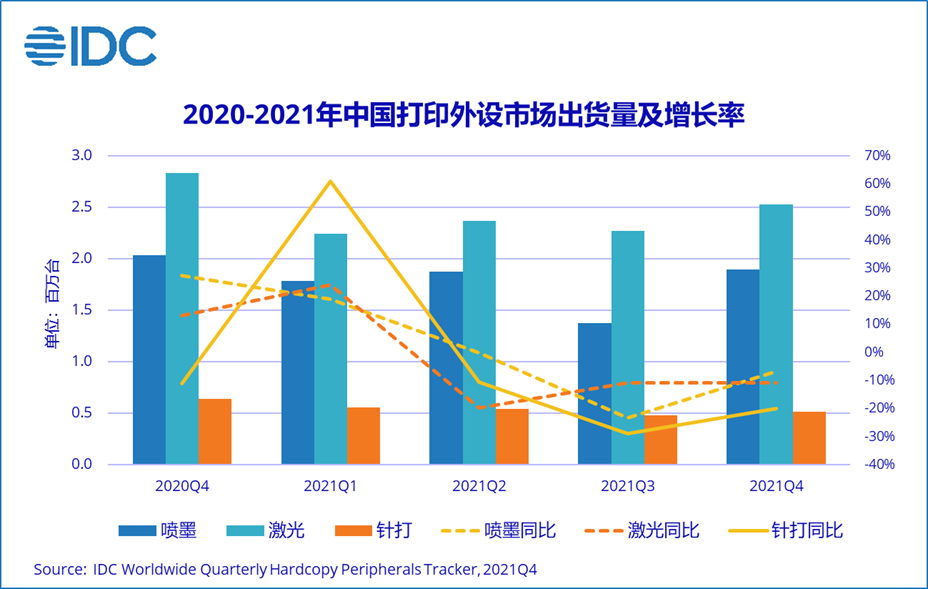

2021 年全年,中国打印外设市场出货量为 1,845.2 万台,同比下降 6.0%。其中喷墨打印机出货量 694.3 万台,同比下降 3.7%;激光打印机出货量 941.6 万台,同比下降 7.2%;针式打印机出货量 209.1 万台,同比下降 7.7%。IDC 认为,疫情对打印机市场的影响作用正在减弱,供应短缺成为市场最主要的影响因素。

2020 年疫情期间,家庭打印需求呈现出了井喷式爆发,学生在线学习和员工在家远程办公带来大量作业及文件打印需求,成为了市场增长的主要驱动力。进入 2021 年,疫情得到有效控制,生产生活逐步常态化,消费市场需求出现回落,出货量接近五百万台,较 2020 年同比下降 18.5%。

虽然消费市场规模较 2020 年有所下滑,但用户形成了在家打印的习惯,将在中长期推动打印机成为家庭的 “必备品”。2021 年消费市场出货量较 2019 年增长 103.1%。IDC 认为,从长期来看,随着打印机成为家用物联网的重要一环,消费打印机市场需求仍存在着增长潜力。

今年,商用打印机市场需求受到多方面因素的影响。上半年,受到国家宏观调控与双减政策的影响,市场投资信心低迷,市场需求受到明显抑制。其次,受到东南亚国家疫情影响,部分激光厂商的生产遭受重创,产品供应严重短缺。进入下半年,第三季度限电限产与年底疫情的反复,也对市场需求造成了抑制。

2021 年我国国内生产总值同比增长 8.1%,国家经济持续稳定恢复,企业生产经营得到明显改善,各行业采购需求有所恢复。从进出口情况来看,全球疫情肆虐与中国防控出色的反差,使得中国企业短期内在全球产业链上的地位不断提升。此外,随着发达国家疫情回落也使得进口需求上升。这些因素也带动了商用市场需求的回升。

整体而言,市场在 2020 年受到抑制的采购需求在 2021 年有所恢复,整体市场规模与 2020 年基本持平。但对比 2019 年,2021 年受到供应短缺、双减政策、限电限产以及疫情反复等多方面因素影响,市场规模下降较多。

在第二、三季度,墨仓式产品出货量超过墨盒式产品出货量。

- 受疫情影响,部分厂商的工厂被迫关停,墨盒式产品出货量锐减。

- 二、三季度国内疫情控制良好,生产生活逐步常态化,消费市场需求出现回落,加之产品价格的上涨,墨盒式产品的销售情况并不非常理想,经销商库存积压严重。

- 部分厂商将墨仓式产品作为主要的利润增长来源,增加产品投入,墨仓产品供货好于墨盒产品,推动了整体墨仓式产品份额的增长。

- 爱普生签约偶像明星代言产品拉动消费市场需求,一定程度上提升消费市场用户对墨仓产品的认知度与接受度。

但在四季度,墨盒产品供应得到恢复,加之厂商加大了双十一、双十二对墨盒式产品市场的促销,使得墨盒式市场份额快速回升。

激光市场全年供应短缺问题严重,国外工厂停工与产能下降对于国际厂商的影响尤为明显,市场份额也出现下滑。而国产品牌如奔图,得益于集团内芯片企业的保障供应,市场份额有较大提升。此外,华为作为知名的信息与通信技术解决方案供应商也加入到打印机市场的激烈竞争中来。2022 年面对复杂严峻的经济环境和疫情散发等多重考验,保证产品的稳定供应仍至关重要。

近几年,受到专票电子化以及数字化转型进程推进的影响,针式打印机市场的需求下滑成为不可逆转的趋势。2021 年中小型企业生产经营活动有所恢复,针打市场的萎缩速度放缓。此外,2021 年国家税务总局、工业和信息化部、公安部联合发布了《机动车发票使用办法》公告,新的机动车发票为标准六联发票。这一规定的出台带动了汽车行业采购需求的增长。因此,2021 年针打市场出货量较 2020 年仅下降 7.7%。

更多阅读: