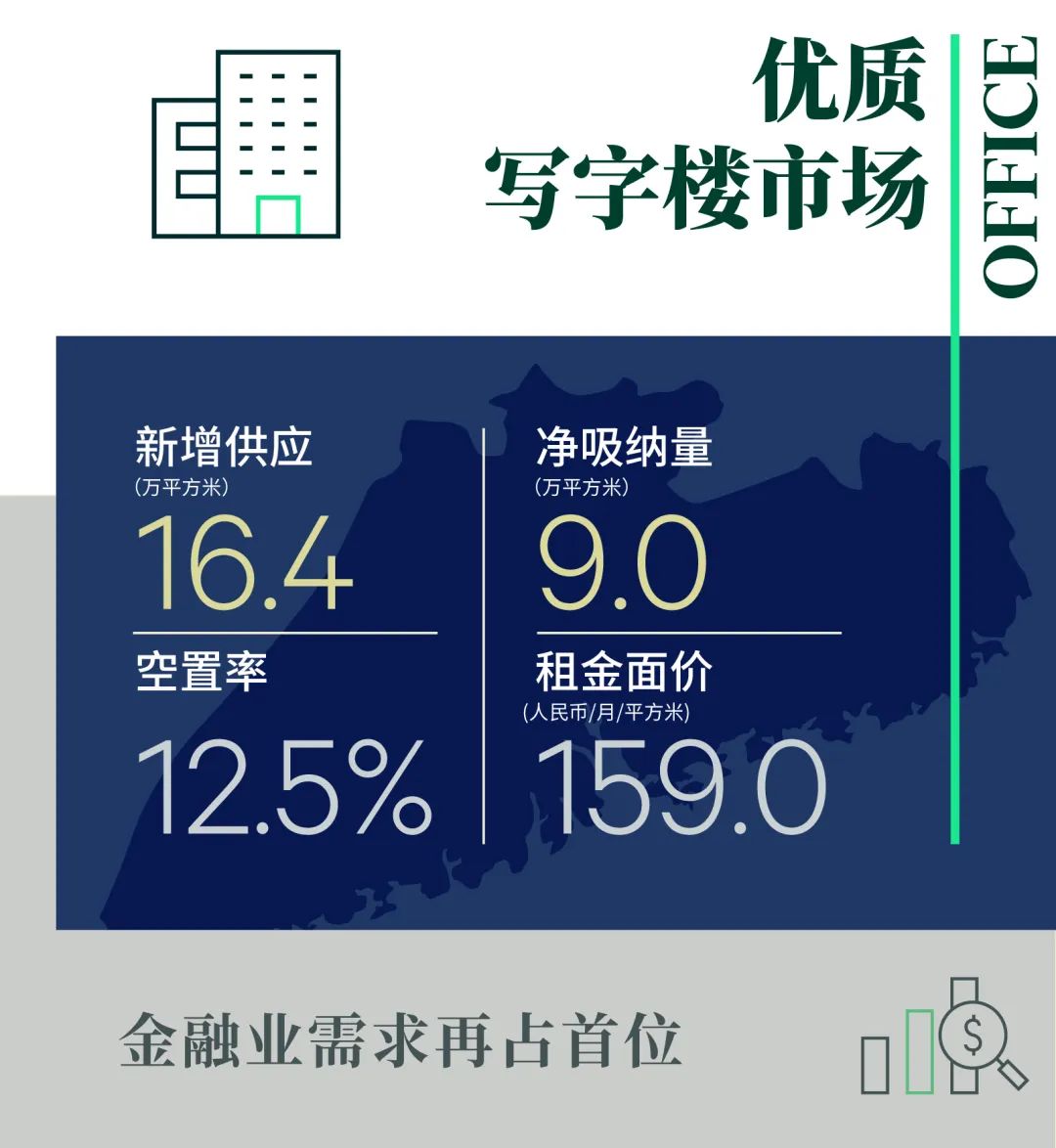

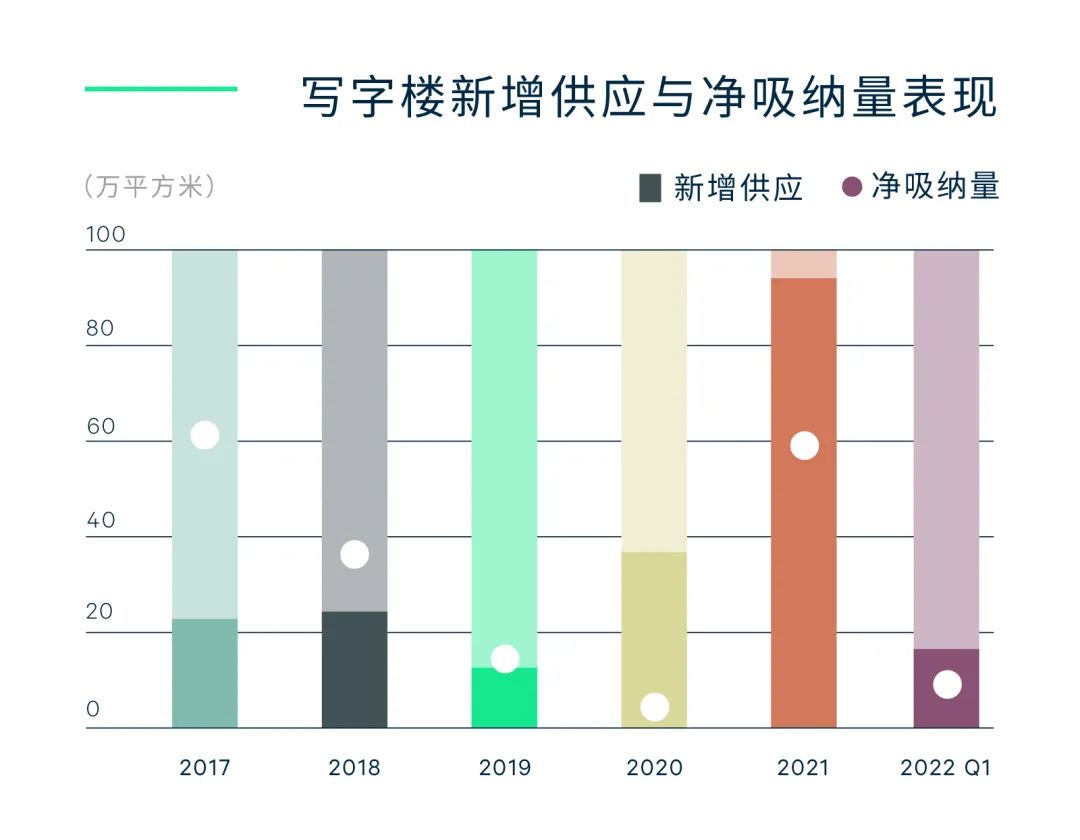

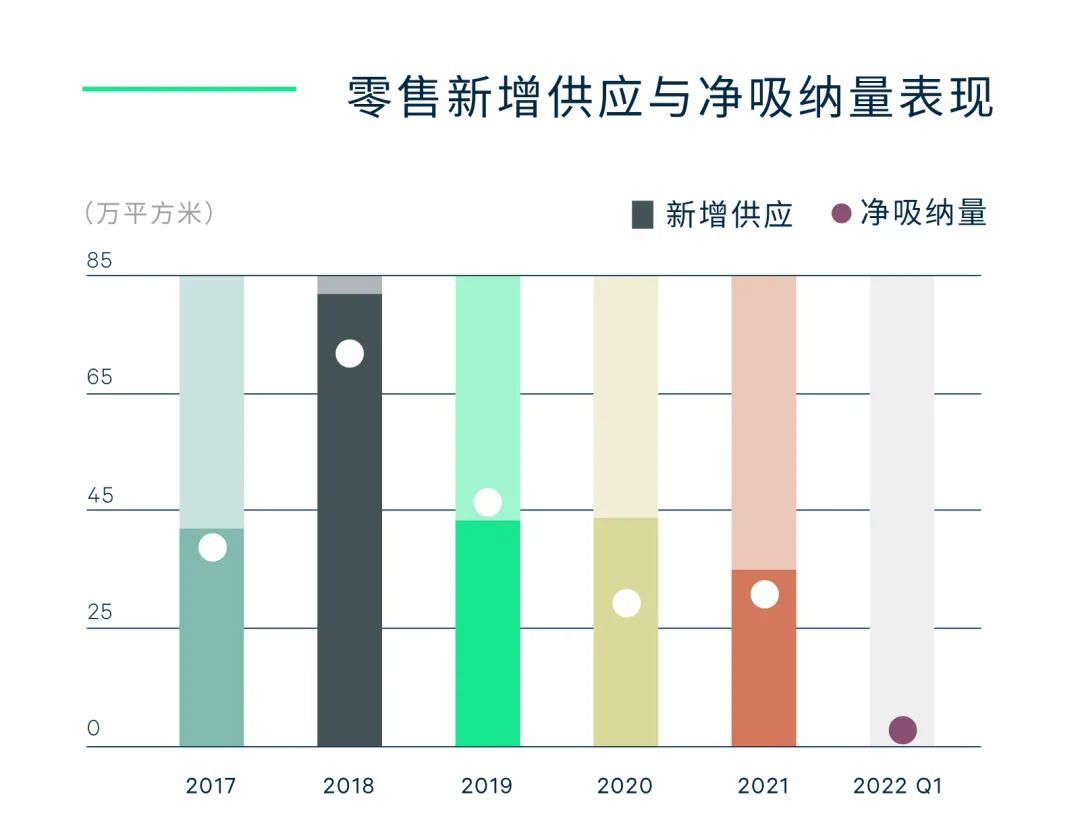

2022年第一季度,广州共有四个项目交付使用,分别位于珠江新城、琶洲和万博商务区,共计16.4万平方米,全市供应量环比减少59%。其中太平洋金融大厦的落成为珠江新城带来6.9万平方米的优质写字楼面积,而热门区域琶洲只录得不足4万平方米、两个小塔楼的供应,供应量环比减少85%,区域内空置率大致平稳,季末报17.7%。整体空置率小幅上扬,环比微升0.6个百分点,至12.5%。

受新增供应量减少合并传统春节影响,本季净吸纳量环比有所下降,但仍高于过去五年的第一季度平均值。从区域来看,琶洲和珠江新城分别贡献了三分之一的净吸纳,两个商务区的租金表现亦较为平稳。天河体育中心录得0.6%的环比跌幅;而以旧楼为主的越秀区跌幅最为显著,环比下跌0.8%。综合来看,一季度全市租金小幅下行,环比下降0.3%,平均租金为每月每平方米159元。业主推租积极,在租约谈判时提供更灵活的策略,比如有业主提供装修优惠,以促进可租面积去化。

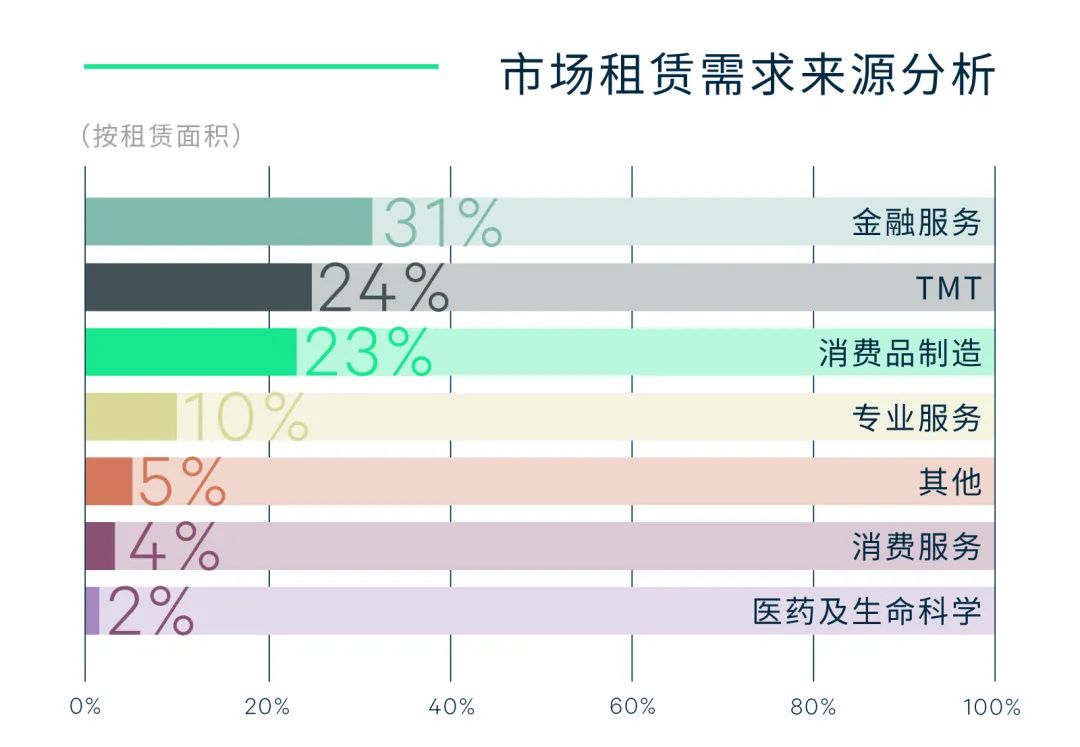

从行业来看,金融业、TMT和消费品制造业占据全市前三大需求。区域表现分化,珠江新城的金融业独占鳌头,占比高达45%,基金、证券和保险代理有扩张;琶洲继续以TMT为需求首位,成交集中在游戏、电商以及“互联网+”政务服务领域。

预计广州写字楼市场不久后将再次迎来供应高峰,全年供应量预计将达到76万平方米,其中五成来自琶洲。整体空置率将被推升,租金继续承压。

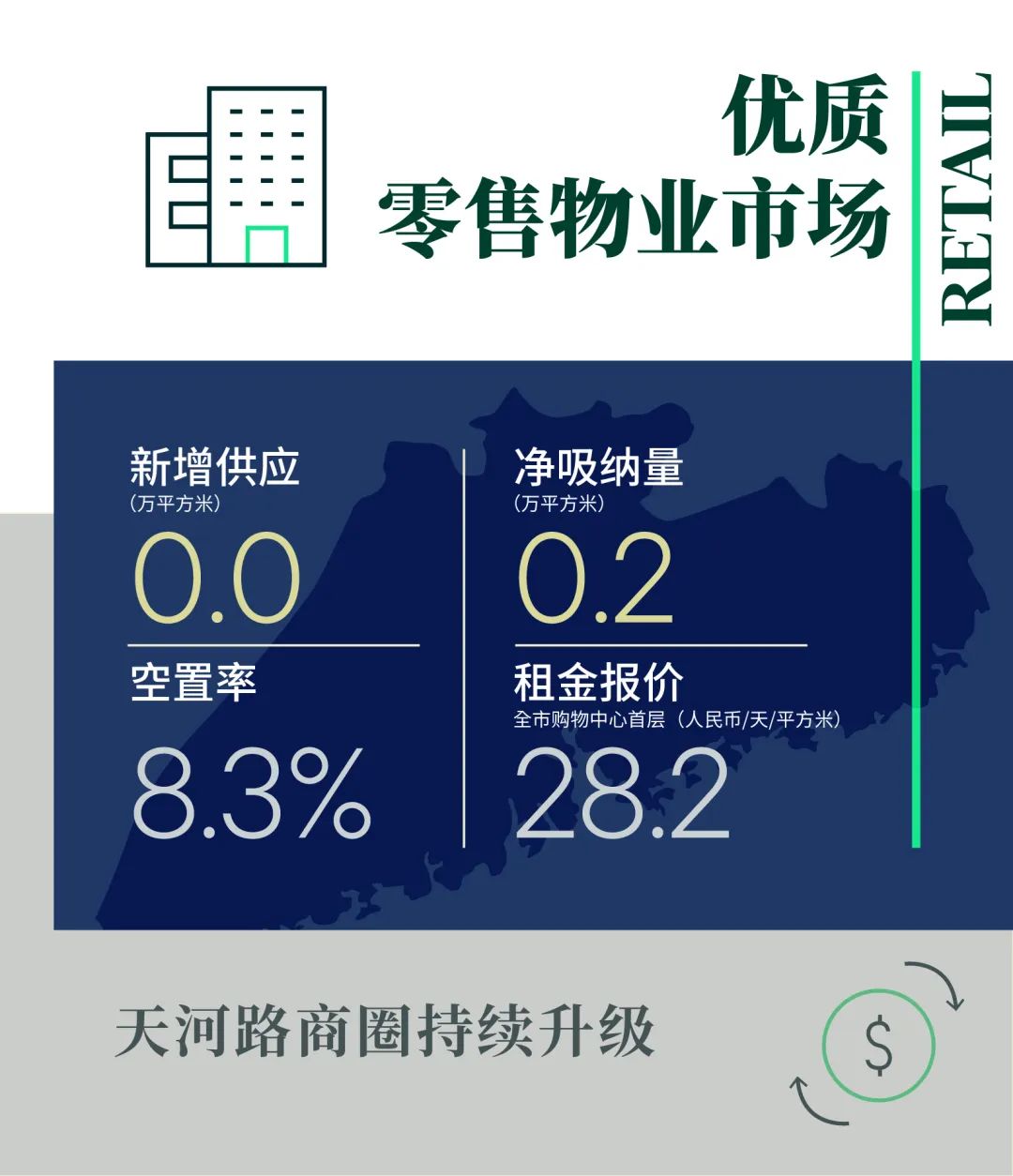

广州本季度没有新增的优质商业物业。北京路和陵园西商场在租户调整后引入新品牌,全市空置有所改善,季内空置率小幅下调0.2个百分点至季末的8.3%。而天河路则录得0.8个百分点的空置率增长,至季末的3.7%,主要是因为区内多个商场开展租户调整,包括调整次主力租户或大面积租户,增加扶梯以改善商场的垂直动线,以及拓展经营面积等。而目前首批开业或围板的租户,以轻食软饮和快餐等小面积的餐饮租户为主。而万菱汇首层的调改则围板了Harmay话梅广州首店,并引入了运动和休闲餐饮。

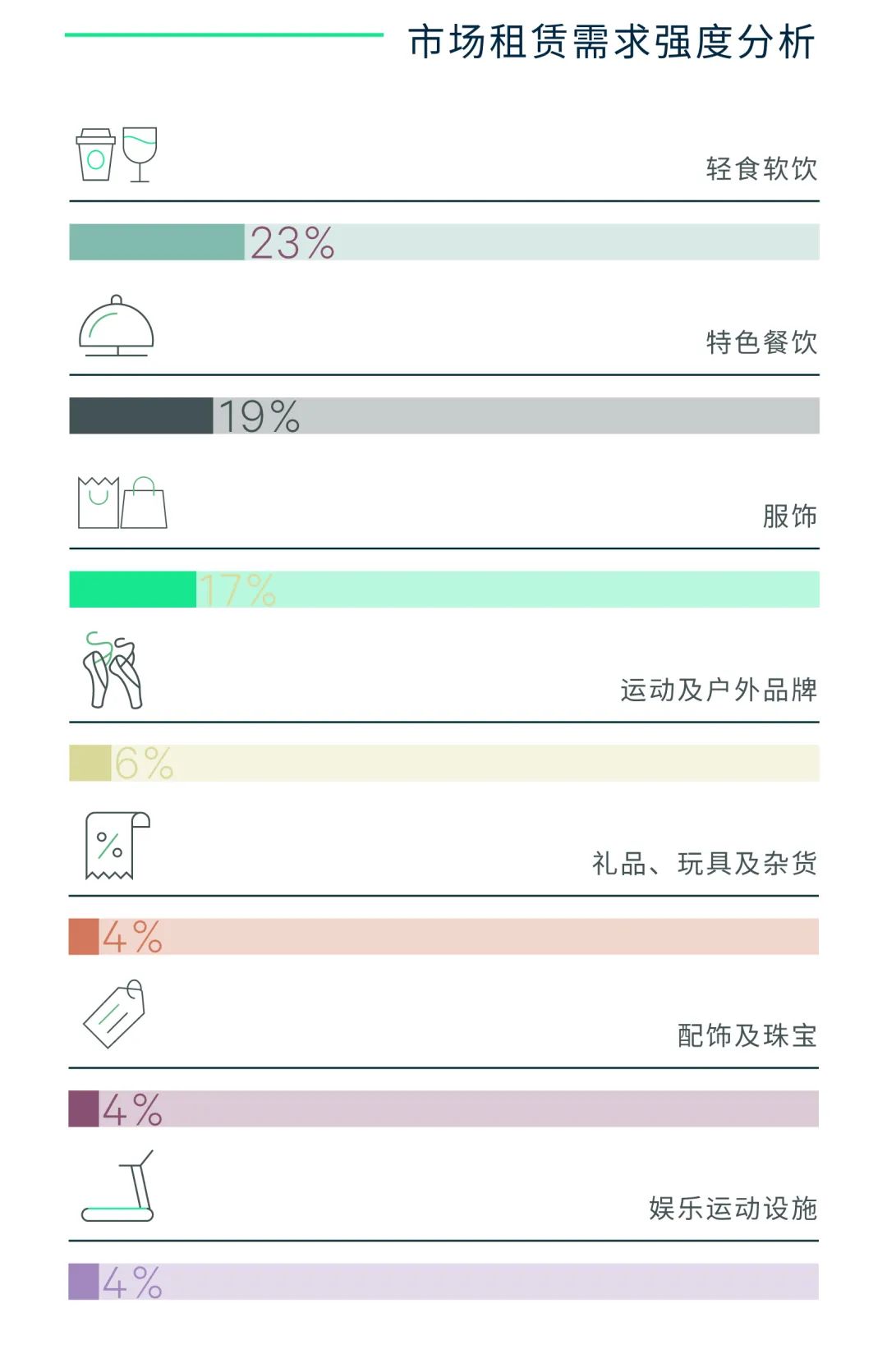

餐饮业表现依然突出,在重点监测的商场中,47.8%的新增租户都是餐饮品牌。特别是以咖啡和中式甜点为代表的轻食软饮占比多达23.0%,一方面因为部分相关品牌获得融资,得以进行门店扩张;另一方面,不少业主把大餐饮或主力租户铺位调改为多个小餐饮铺位,增加了这些零售商进入优质购物中心的机会。而在零售业态方面,服装品牌新店开业占比17.4%,其中潮牌Madness首进广州。而在其他体验类业态方面,教育类业态出现退租现象,主要是学科类教育租户,而素质类教育机构,如机器人、编程和音乐培训等租户,仍录有新租。另外,运动和娱乐业态方面,本季录得太极和泰拳柔术等区别于以往的健身类新门店。租金方面,全市首层租金保持大体平稳,季内无涨跌,季末租金为每天每平方米28.2元。

未来半年内,广州将有六个项目、约50万平方米的新增优质商业物业投入市场,分散在市内六个行政区。其中包括恒基、益田和星河等知名运营商的项目。新增供应的增长,短期内将给空置率带来上涨压力。而租金方面,优质物业仍将保持首层租金的稳定以吸引优质租户,其他楼层则持续调整优化,提升租值。

2022年首季,广州共录得16宗、共67万平方米的工业土地出让,成交面积环比减少64.1%。成交地块分布在黄埔、增城、南沙和番禺四个行政区。其中成交一宗位于庆盛的M9地块,是该区域自2020年以来出让的第四宗新兴产业/产业园用地。

高标仓储项目方面,本季新增一个非保税项目,坐落于黄埔区,为市场带来4万平方米的高标仓储面积,并于落成前整体出租。本季继续录得跨境电商的扩租,某知名平台本季在花都非高标仓录得约3万平方米的成交;而某制造业企业也预租了黄埔近5万平方米的仓储面积。同时也录得某生鲜电商及某零售商因业务调整,于近期退租广州周边城市的仓库。

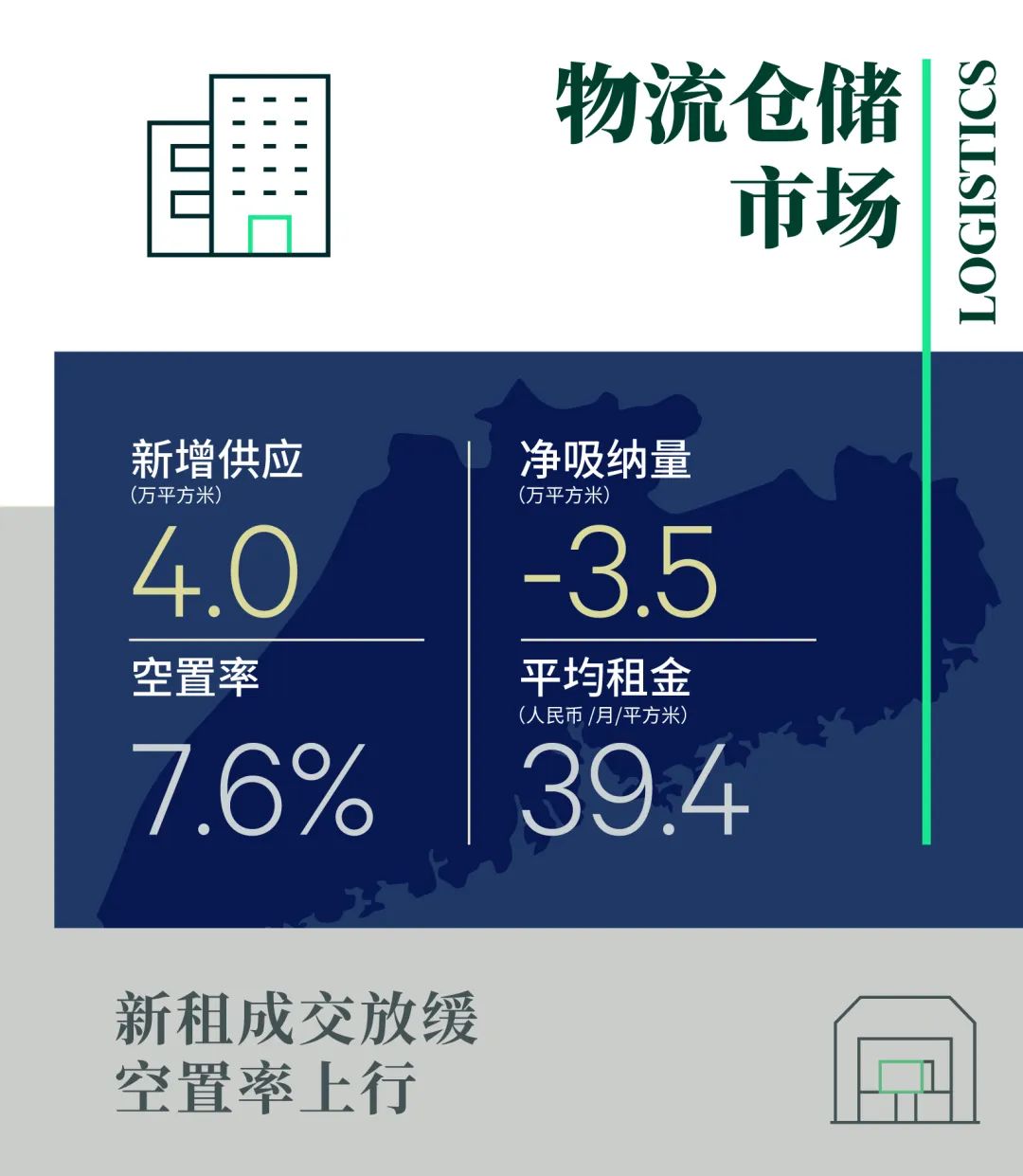

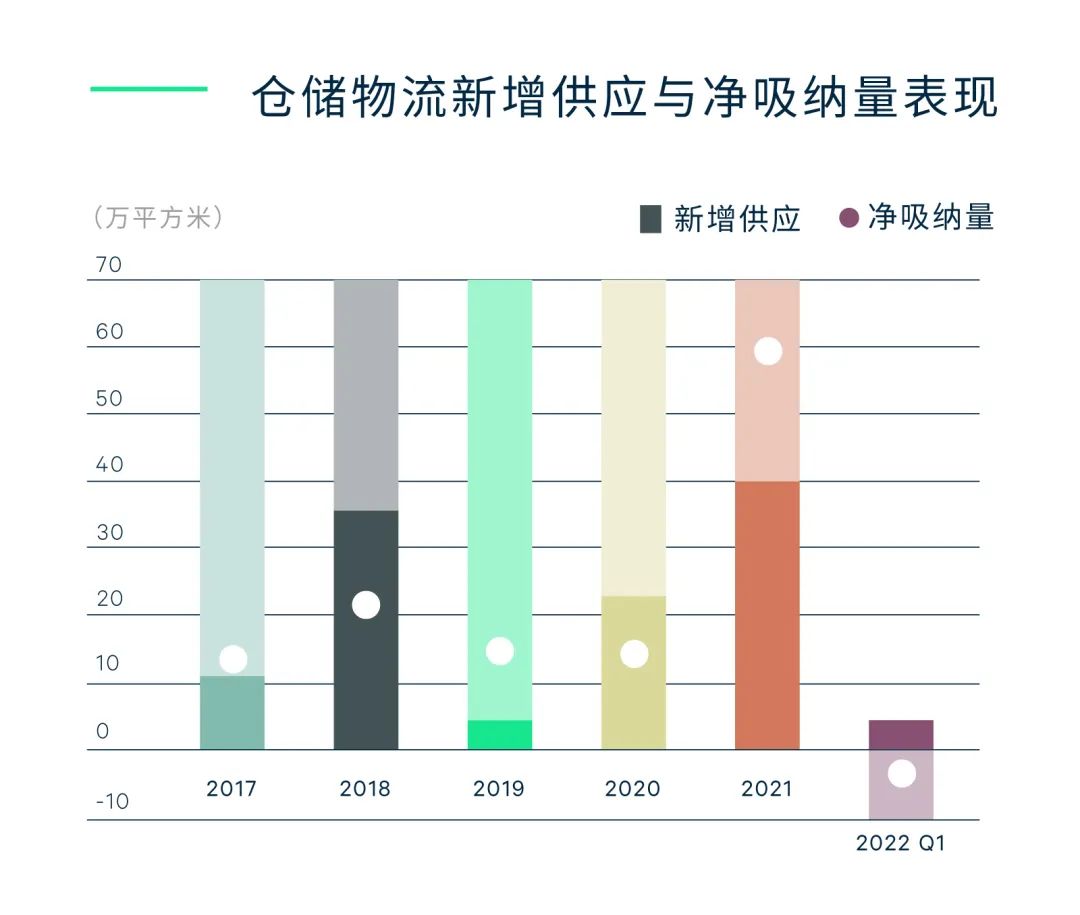

2021年末较低的空置水平(4.0%)带动租金上涨,全市租金在2022年第一季度环比上升了2.5%至季末的每月每平方米39.4元。其中,花都区更是录得4.8%的季度涨幅。伴随租金的上涨,一季度净吸纳量放缓,空置率上升3.5个百分点至季末的7.6%;其中非保税仓的空置率上涨了3.6个百分点至6.2%。

未来半年,广州将有约55万平方米的新增高标物流仓库投入使用,分布在白云、花都和南沙三个区,其中近一半是保税仓储面积,均位于广州白云综合保税区(南区)。供应的快速增加,将带动空置率上行。

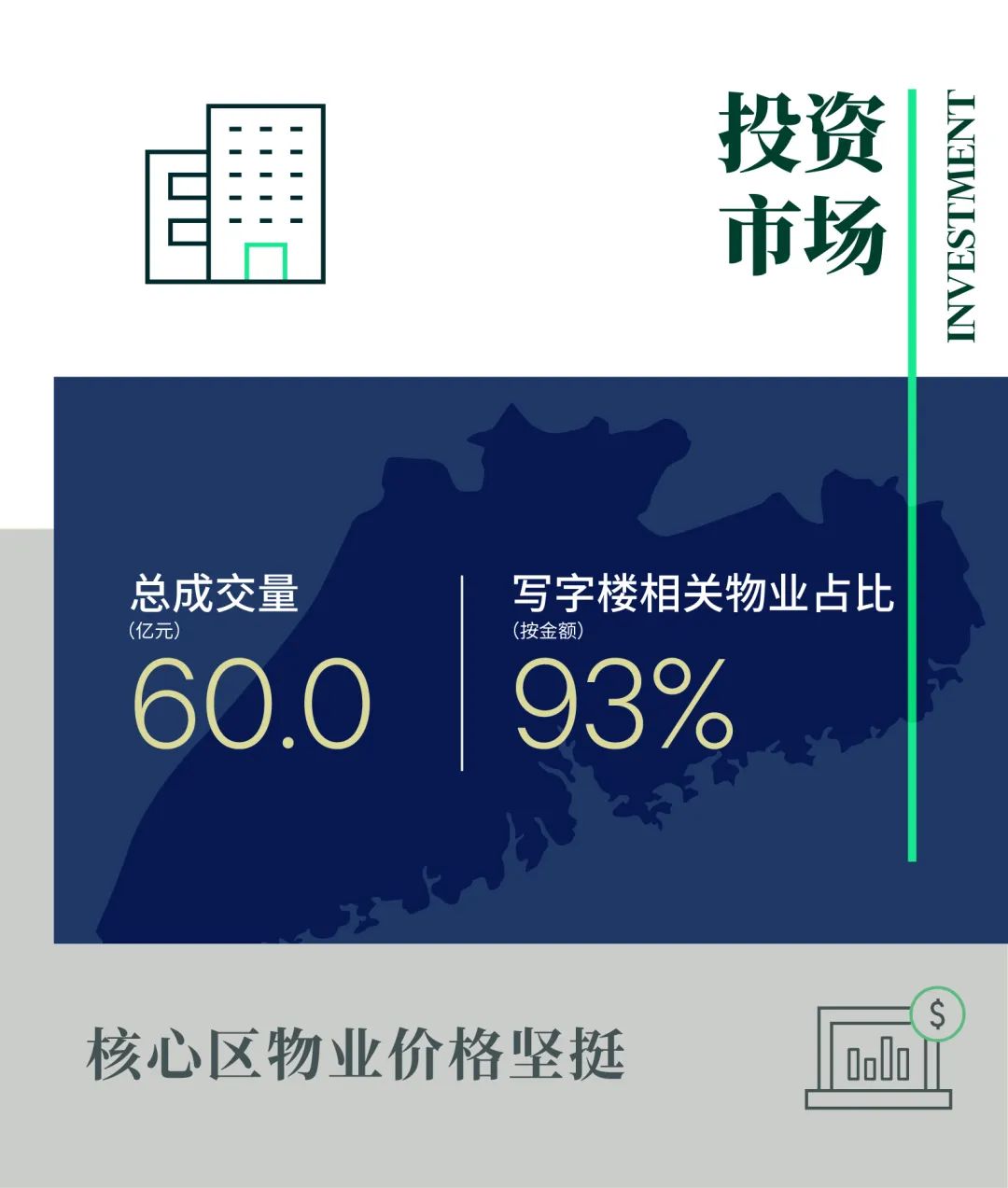

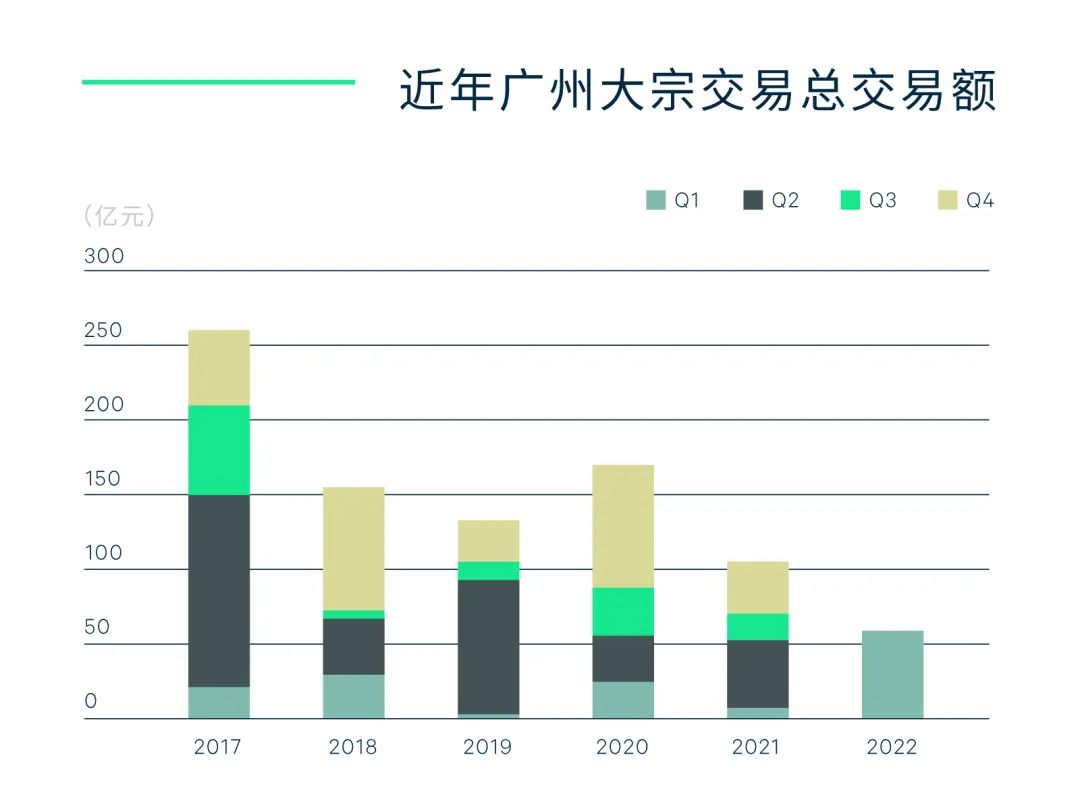

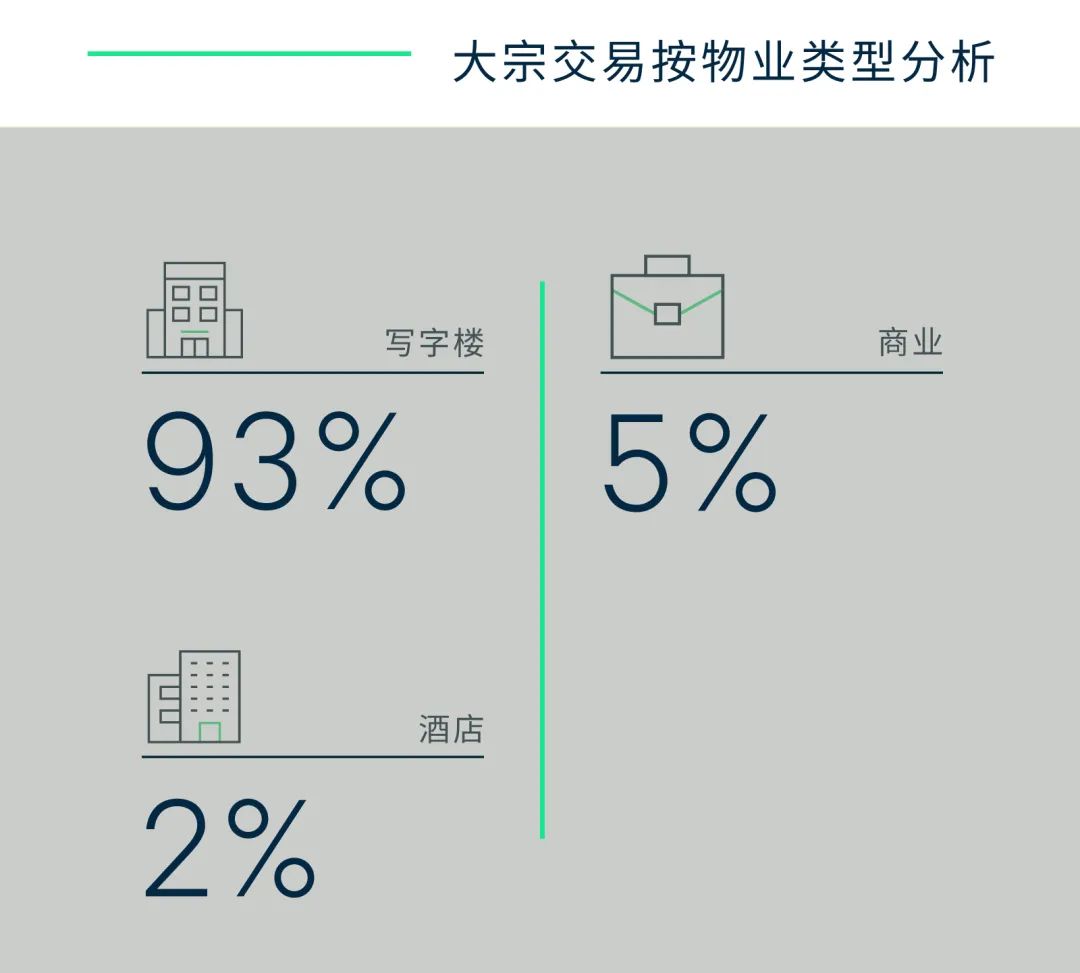

广州本季度共录得五单大宗投资成交,总成交金额近60亿元人民币,环比增长约20%,超过了2021年上半年的成交金额。其中超过九成的成交金额来自两宗写字楼成交,均位于主要商务区域,投资者抓住了核心区域的写字楼交易机会,投资于广州市场。另外,海印集团于本季度以约九千万元的金额出售持有的番禺总统大酒店,而一家本地开发商,则在本季度成功处置了一个位于番禺的社区型商业项目。

政府自年初以来,已陆续释放了支持房地产业稳健发展的积极信号,一定程度上提振了行业信心。但发展商仍在积极调整经营方向和优化自持资产组合,核心区内优质项目的放售有所增加,引来众多投资者的关注,但优质项目——尤其是市区优质购物中心的数量仍比较紧缺,因此价格依然保持坚挺。除此之外,物流仓储设施仍然备受关注,广州近两年的供应高峰同样带来物流资产的投资机会。

更多阅读: