经历了用户首次流失和股价大幅跳水之后,看起来流媒体巨头Netflix终于走出了今年上半年的黑暗阶段,重新迎来了用户增长。走出低谷之后的Netflix却在悄然进行着重心转型:从用户增长转向营收增长,转变思路拥抱广告,实现营收多元化。

结束用户流失势头

Netflix本周二公布的财报无疑让投资者感到兴奋。当季Netflx营收同比增长5.9%,达到79.26亿美元,高于市场预期的78.5亿美元。当季净利润同比下滑3.5%,至13.98亿美元,但同样高于市场预期。两大核心财务指标均高于市场预期。

不过,投资者最关心的并不是财务指标,而是净增订阅用户数据。Netflix第三季度全球净增用户241万人,几乎是此前预期的两倍半。今年7月,Netflix预计第三季度可能会净增用户100万人,而华尔街此前预期的净增用户规模也只有109万人。

此外,Netflix还对第四季度的用户增长给出了乐观预期,预计当前季度会有450万净增用户,超过市场预期的400万人。Netflix相信,带广告的低价套餐和打击用户共用账号的举措能给公司带来更多的订阅用户。

截至第三季度末,Netflix全球用户总数超过2.23亿人,同比增长4.5%。而且当季每个市场都实现了净增用户增长。其中亚太地区新增用户143万人,再次成为Netflix的增长推动力。值得一提的是,连此前流失最多的美国加拿大市场也恢复了增长,当季净增用户10万人。

受利好财报刺激,Netflix股价周二盘后随即飙升14%。在7月触及162美元的谷底之后,Netflix股价在过去三个月已经稳步回升到目前的270美元价位,但距离去年年底的700美元历史高点依然差距悬殊,还处在三四年前的股价水平。

这份财报更重要的意义是,Netflix终于结束了2022年上半年的用户流失势头。Netflix创始人兼联席CEO哈斯廷斯(Reed Hastings)在财报发布之后表示,“经历了一个充满挑战的上半年之后,我们相信Netflix正处在重新加速增长的道路上。”

Netflix将第三季度用户重新增长归功于几部重磅新戏的上线,包括《怪奇物语4》和《怪物:杰夫瑞·达莫的故事》。实际上,Netflix的业务扭转势头从第二季度就已经显现。当季用户流失已经明显好转,用户流失规模(100万人)只有此前预期(200万人)的一半,并且预计第三季度会重新实现增长。

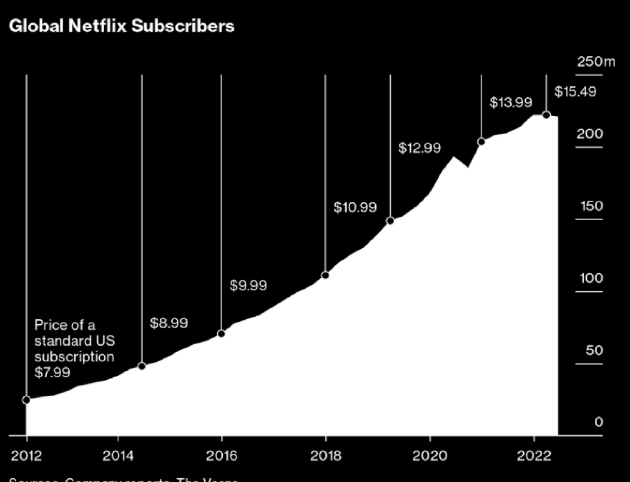

(图注:Netflix历年提价与全球用户增长图)

股价暴跌被迫裁员

过去的两年时间,是全球新冠疫情肆虐的黑暗时光,但Netflix却迎来了最好的时光,两年累计新增用户增长超过6000万,全球总订阅用户突破2亿人。在用户基数强劲增长的推动下,Netflix股价也一路扶摇直上,成为过去两年股价增长最为抢眼的“疫情股”,市值一度突破了3500亿美元。

但这一高速增长却在进入2022年之后突然踩下了急刹车。今年前两个季度,Netflix订阅用户数分别减少了20万和100万人。这是Netflix自2007年推出流媒体业务以来首次遭遇用户流失。

从内容产出的角度来看,Netflix过去一年做得并不差。他们在今年奥斯卡获得了27项提名,连续第三年引领好莱坞诸多片场。Netflix出品的《鱿鱼游戏》不仅创下了收看率新高,更在今年的艾美奖上,拿到了最佳导演和最佳男主角两大最重磅奖项。美国流媒体平台收视率前十名的电视剧中,至少有八部是来自Netflix。

为什么Netflix会出现用户流失?当时该公司两位联席CEO将问题主要归咎于几大原因:智能电视增长放缓、用户分享账号、流媒体市场竞争加剧、通货膨胀以及退出俄罗斯市场(损失70万用户)等等。

用户共享账号密码也是Netflix感到头疼的问题。Netflix预计全球范围内至少有1亿人用现有用户的账号登陆,单是在美国和加拿大市场就有3000万人,每年平台因此损失近90亿美元。为了堵住这一漏洞,Netflix从今年第一季度开始在几个拉美市场试验要求用户额外付费才能共用账号的政策,并计划在明年开始全面推行。

虽然Netflix认为用户流失只是短暂的,但市场却呈现出了恐慌性抛售。就在第一季度财报公布之后的4月19日,Netflix股价暴跌了35%,一天之内市值就蒸发了500亿美元。仅仅一个月后,Neftlix股价就跌破了200美元,较去年年底创下的历史高点跌去了七成。

一边是用户流失,一边是股市下行。从4月底开始,美联储连续推出历史性加息举措来对抗四十年高点的通货膨胀。在美国股市大幅震荡中,Netflix成为下跌最为惨烈的科技股。不仅悉数回吐了疫情期间的疫情涨幅,更回落到了2018年时的股价水平。

股价暴跌给Netflix的员工士气带来了沉重打击,因为这直接关系到他们薪酬中的股票期权部分。虽然Netflix高管认为市场反应过度,但他们也不得不进行系列内部调整,以进行成本控制。Netflix在第二季度裁员了数百人,削减了动画部门的人员,并出租了部分办公场所。这在此前高速增长的时期是不可想象的。

(图注:Netflix下月上线6.99美元的带广告套餐)

转变观念拥抱广告

就在业绩发布之前,Netflix还宣布了外界预期已久的消息:从下个月开始推出带广告的基础套餐,每月资费6.99美元,比起目前的最低套餐9.99美元低了3美元。这是Netflix推出流媒体业务以来首次接受广告,也意味着Netflix的重大业务模式转型。而且,Netflix将成为谷歌YouTube的直接竞争对手。

选择6.99美元广告套餐的用户每个小时会看到4-5分钟的广告,视频开始前和播放过程中都会插播广告。但令人意外的是,Netflix的广告技术合作方选择了在线上广告领域没有太多存在感的微软,而不是行业巨头谷歌。

众所周知,Netflix创始人哈斯廷斯讨厌广告,因为这会破坏用户体验,这是Netflix此前一直拒绝推出带广告套餐的主要原因。只要购买套餐,所有精彩内容一次奉上,没有广告打扰,这就是Netflix的成功秘诀。即便是纸牌屋这样的王牌美剧,Netflix也毫不吝啬地一次奉上,从来不搞分拨上映或是提前点映这样的花招。

在过去的15年时间,Netflix一直抵制着广告,哪怕其他流媒体平台纷纷推出了带广告的低价甚至免费套餐,哈斯廷斯也不为所动。或许,哈斯廷斯也不愿意自己的公司与谷歌和Facebook在广告市场展开竞争,他此前曾经是这两个互联网广告巨头的董事会成员。

哈斯廷斯相信,买了套餐的用户不喜欢看到广告。Netflix推出流媒体服务的时候,世界还处在有线电视的时代,用户不仅要支付有线电视费,还要平均每个小时看至多15分钟的广告。而哈斯廷斯为Netflix打造的营销定位就是,“全在Netflix,没有广告。”直到2020年1月,哈斯廷斯还对分析师公开表示,用户选择Netlix而不是有线电视的一大原因就是没有广告。他当时强调,Netflix会更专注于吸引更多的用户。

然而,Netflix很快发现市场竞争越来越激烈。仅仅在2019年和2020年这两年时间,Disney+、HBO Max和Paramount+等强大的竞争对手纷纷入场。他们不仅拥有雄厚的内容资源,价格也比Netflix便宜,甚至还有看广告的免费套餐。或许当时的Netflix也感受到了市场威胁,但新冠疫情的到来,改变了流媒体行业的大潮,也让Netflix放下了警惕。过去两年时间,各家流媒体平台都在迅速增长,Netflix更是新增了6000多万用户。

Netflix对自己平台的用户黏性深信不疑。市场调查公司Antenna的数据显示,Netflix此前的用户流失率长期只有2%,只有流媒体行业平均水平的一半。正是出于对用户黏性的自信,Netflix才会每隔18个月就上调一次价格。在过去九年时间,Netflix的基础套餐价格从7.99美元一路上涨到了15.49美元,过去三年更是连续涨价三次,从疫情前的12.99美元上涨到15.49美元。或许Netflix过高估计了自己用户的忠诚度和对涨价的接受意愿。

情况早在2021年底就开始发生了变化。Antenna的调查数据显示,现在超过20%的Netflix美国新订阅用户会在一个月后取消订阅,这一流失率显示Netflix已经和其他流媒体平台并没有太大差别,都要面临残酷的比价与内容竞争。

直到今年第一季度,Netflix管理层才感受到了危机。今年3月16日,Netflix在加州Anaheim的希尔顿酒店开年会时,很多中高层首次感受到了问题所在:CEO和CFO一边展示了过去一年的强劲增长业绩,一边委婉透露了目前增长停滞的状况。

就在同一个月,Netflix CFO纽曼在投资者会议上被问到广告业务时,耐人寻味地表示,“永远不要说永远”。而随着一个月后,Netflix股价因为用户流失而暴跌,最抵制广告的哈斯廷斯终于改变了态度,宣布计划在未来一两年推出广告业务。

(图注:正在北美影院热映的《利刃出鞘2》是Netflix出品)

重心转向营收增长

然而,就在Netflix净增订阅用户恢复增长之后,该公司却希望市场不要再过多关注用户增长指标,而更加看重盈利能力和可持续性。看起来流媒体行业的先行者和领头羊,现在比其他对手都更为看重营收。

Netflix在财报发布后表示,从明年开始将不再提供净增用户增长的预期,只会继续提供营收利润等常规业绩预期。Netflix写道,“我们更日益关注营收,以此作为首要指标。随着我们开发广告和付费共享等新营收模式,这在2023年会变得更为重要。”

此外,Netflix还打算拓展其游戏业务,计划在当前35个游戏的基础上再增加55个游戏,通过应用内购买以及广告的方式,拓展自己的游戏业务营收。

Netflix依然是流媒体行业的领头羊,每年推出700-800部内容,全球用户超过2.23亿人,在关键的美国和加拿大市场,Netflix拥有7339万人,占据了美国电视收看率的8%,这些数据都远远超过了迪士尼、HBO、派拉蒙等竞争对手。

Netflix高管依然相信未来的用户增长空间,认为订阅用户基数至少能够达到5亿级别。即便是在流媒体平台普及的美国,有线电视相对于流媒体的市场收视份额依然高达65%,这意味着流媒体还有巨大的增长空间。

Netflix联席CEO萨拉多斯(Ted Sarandos)在财报发布后重申,公司计划在今年投入170亿美元用于内容制作,但也在努力让支出带来更高的回报。在寻找如何创作内容并且盈利的模式方面,Netflix领先于竞争对手。随着竞争对手停止投资,专注于盈利能力,流媒体行业还会发生重大转型。

他表示,“要打造一个大规模且盈利的流媒体业务很难,我们预计所有其他竞争对手都会在流媒体业务上亏损。今年整个流媒体行业的营运亏损将超过100亿美元,而Netflix却能够实现50亿-60亿美元的运营利润。”

更为重大的转型或许还在后头,根据一份6月的内部备忘录显示,Netflix考虑将自己的内容同步在线下影院上映。这不仅可以给Netflix带来巨额票房收入,也可以吸引更多影院观众转向线上平台。这也是HBO Max曾经用来吸引新增用户的重要策略。目前在美国影院热映的悬疑大片《利刃出鞘2》正是Netflix出品。

更多阅读: