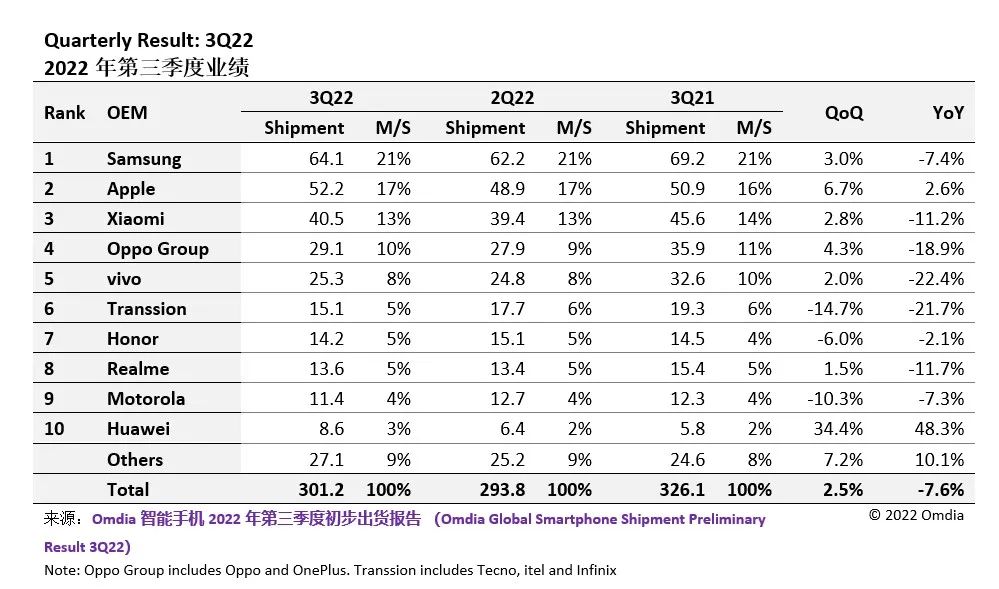

最新的 Omdia 智能手机 2022 年第三季度初步出货报告(Omdia smartphone preliminary shipment report)显示:全球智能手机出货总量为 3.01 亿台。这标志着与去年同期相比下降了 7.6%,但与上一季度相比增加了 2.5%。与前一年相比,中国主要品牌厂商的出货量下滑严重:小米、OPPO、vivo、传音和 Realme 的出货量都出现了两位数的下降。这也一直是全球出货量总体下降的主要原因。

三星在第三季度的智能手机出货量为 6410 万部,仍位居第一,较第二季度增长 3.0%,但较 2021 年同期下降了 7.4%。苹果通常排在第二位,只是在每年第四季度推出新的手机系列后才进入第一位。本季度,苹果正在缩小差距,出货量为 5220 万,比第二季度增长 6.7%,同比 2021 增长 2.6%。

苹果主导了高端市场,其全球市场份额,从去年第三季度的 15.6% 增长到今年第三季度的 17.3%,增长近两个百分点,从 2020 年第四季度开始,苹果的 iPhone 出货量已经连续八季度同比增长。

“苹果在第三季度的表现优于整个市场的其他对手,是因为其消费者的收入水平和品牌忠诚度都比较高,相较中低端品牌的消费者,他们在今年必要生活开支上升中影响较小。尽管天然气涨价,通胀持续上升和可支配收入降低,但是 iPhone 的销量似乎更加稳定。消费者压缩了其他开支,以保证有足够的预算升级到新一代 iPhone。然而,大多数安卓用户似乎没有相似的举动。” Omdia 市场研究总监 Jusy Hong 表示。

另一方面,中国主要的几个主流品牌还没有摆脱连续几个季度下滑的趋势。小米,OPPO 和 vivo 的出货排名依次为三到五位, 其中 OPPO 和 vivo 的出货量均同比下滑 20% 左右。小米的出货量在第三季度比第二季度增长了 2.8%。然而与 2021 同期相比,小米仍同比下降 11.2%。Oppo (含一加)和 vivo 也有类似的趋势,Oppo 季度环比增长 4.3%,但同比下降 18.9%,vivo 季度环比增长 2%,但同比减少 22.4%。

“造成市场需求持续低迷的最大的几个因素是中国智能手机市场需求下滑持续、俄罗斯乌克兰军事冲突、以及美元汇率上升带来的高通胀,影响全球多个地区消费者的信心和收入。在需求不振的情况下加剧了市场竞争,格外激烈。Honor 从华为剥离之后,在国内快速恢复市场份额。在去年,其他的主流品牌经历了零部件短缺,为了确保后期的零部件供应安全,品牌大幅增加了采购。“Omdia 首席分析师李泽刚(Zaker Li)表示:“需求的突然转弱和过高的零部件库存,使得各家承受了巨大的库存压力,这意味着品牌必须继续下调今年的出货目标,并减少零部件采购,将成品和部件库存修正到健康的水平。”

荣耀今年第三季度出货量为 1420 万,同比微跌 2.1%。相对了其他的品牌来讲,荣耀的跌幅较小,但是本季度的出货是自去年第三季度来的最低。

Realme 位居第八名,与上一季度基本持平,环比增长 1.5%。但同比去年却下跌了 11.7%, 约 200 万左右的量。中国和欧洲市场的突破受阻,成为阻碍其继续增长的主要因素。

摩托罗拉排名第九位,是自 2020 年第三季度以来的新低。季度环比下滑 10.3%,同比下滑 7.3%。华为重返第 10 位,新品的发布和更多中端机型的推出, 一定程度上拉动了华为的出货。

Jusy Hong 总结道:“与 Omdia 的预测一致,由于库存积压不断增加,品牌的出货量和目标已经下降,预计今年第四季度不会上升。许多其他负面因素也影响了消费者对智能手机的需求,如全球经济整体放缓、通胀和美元走强。即使是那些没有高库存的公司也在减少采购量。总体而言,今年智能手机的总出货量比去年同期下降了 8.1%,我们预计这一趋势将在 2022 年第四季度持续。”

更多阅读: