本月观点

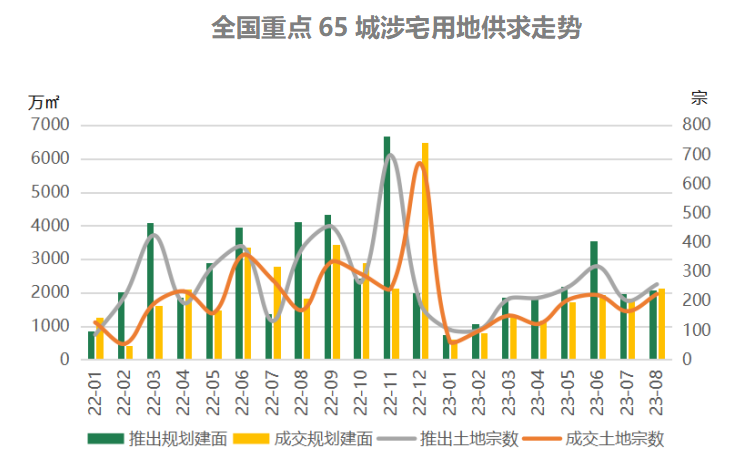

l 8月重点65城合计成交宅地仅224宗、2139.77万平米,同比分别上扬33%和17%。但从今年1-8月的总体情况看,出现了供需缩量的态势,同比下滑幅度在2成以上。土地市场供需的缩量,来自于房地产市场复苏形势尚不明朗,同时也符合今年土地供地计划整体缩量的趋势。但随着各地楼市的刺激政策积极释放,市场信心将有极大提振,但难以改变区域间冷热不均的情况。

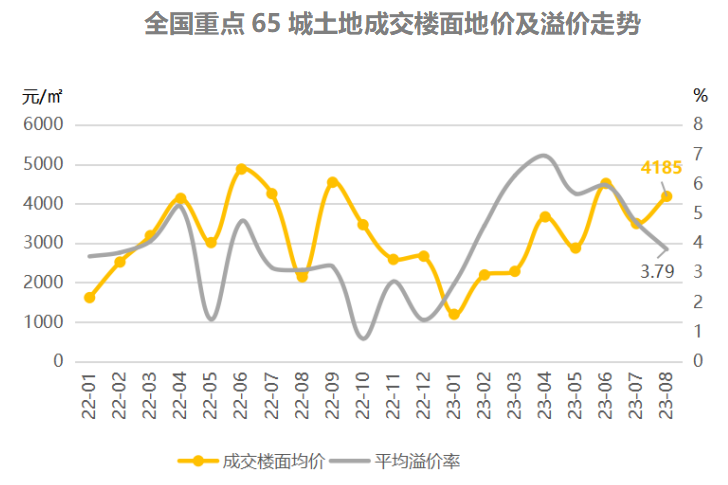

l 8月重点65城的溢价水平继续呈回调之势,仅为4.33%,为今年以来月度最低。而流拍率为8.2%,涉及包含昆明、乌鲁木齐、烟台、南宁、潍坊、福州等13个城市共20宗地块,部分城市在地方平台托底下流拍率较上个月显著降低。

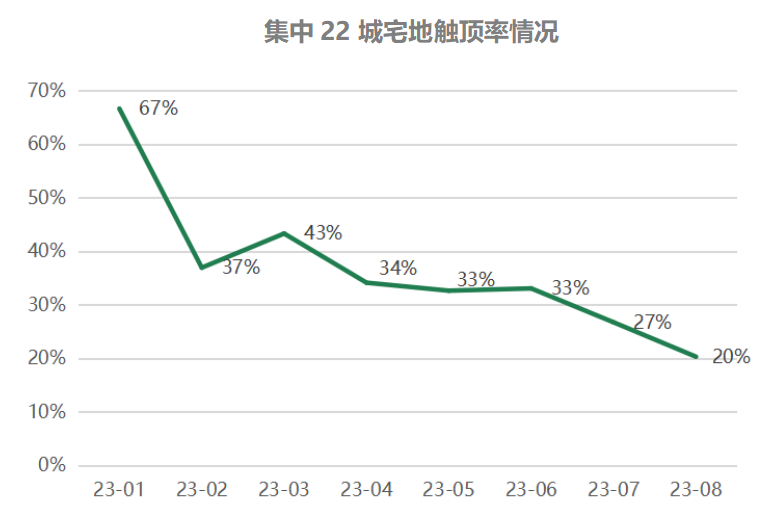

l 原集中供地的22城有18个城市参与土拍,剔除到纯保障房用地后,合计成交宅地129宗,其中,成都成交36宗远超其他城市,也位列当月城市土地出让金的榜首。今年以来土地市场热度逐月下滑,本月仅20%的地块触达限地价,长三角城市由热转凉较为明显。8月份正暂时仍处于土拍平淡的瓶颈期,进入到9-10月份市场压力随着政策释放会有所缓解。

一、全国土地市场本月情况

1、供求走势——市场不明朗至1-8月宅地供需缩量2成

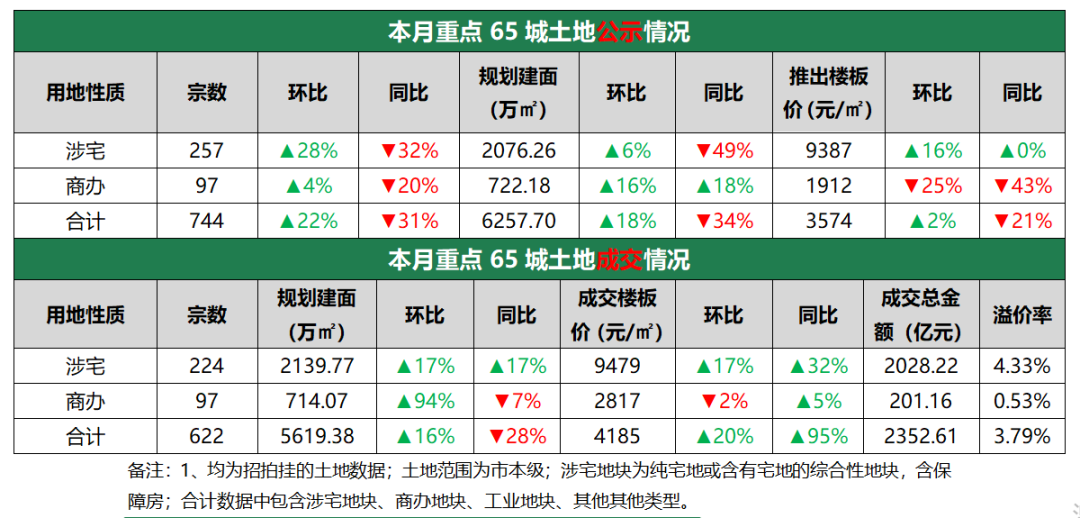

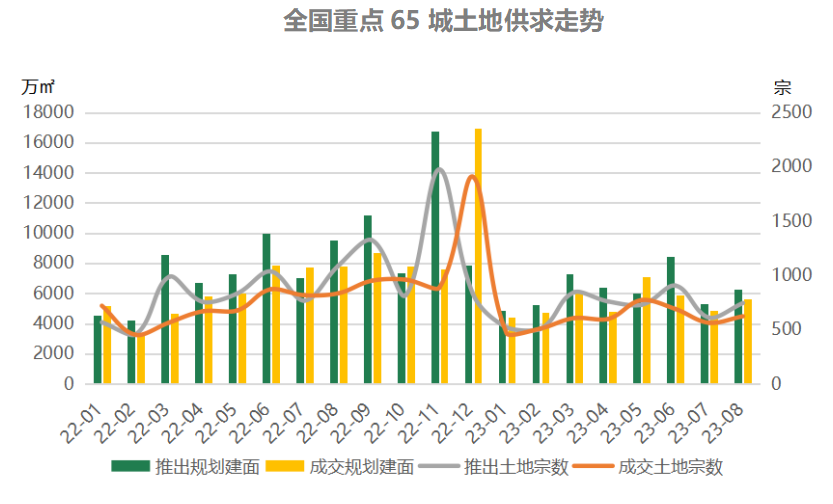

8月,全国重点监测65城土地供应和成交环比均出现小幅上扬,但同比则现下滑态势。65城合计公示地块744宗,合计规划建面6257.70万平米,同比下滑31%和34%;从实际出让情况看,8月成交622宗,合计规划建面5619.38万平米,也分别下滑25%和28%。宅地市场则出现差异,58安居客研究院数据显示,8月重点65城合计成交宅地224宗、2139.77万平米,同比分别上扬33%和17%。

但从今年1-8月的总体情况看,出现了供需缩量的态势:宅地公示合计1647宗,合计15289万平米;成交合计1245宗,合计11560万平米,同比均下滑2成以上。土地市场供需的缩量,来自于房地产市场复苏形势尚不明朗,同时也符合今年土地供地计划整体缩量的趋势。但随着各地相应中央政策,取消认房又认贷、降低首付和房贷利率,甚至取消限购限贷等行政性措施,市场信心将有极大提振,但难以改变区域间冷热不均的情况。

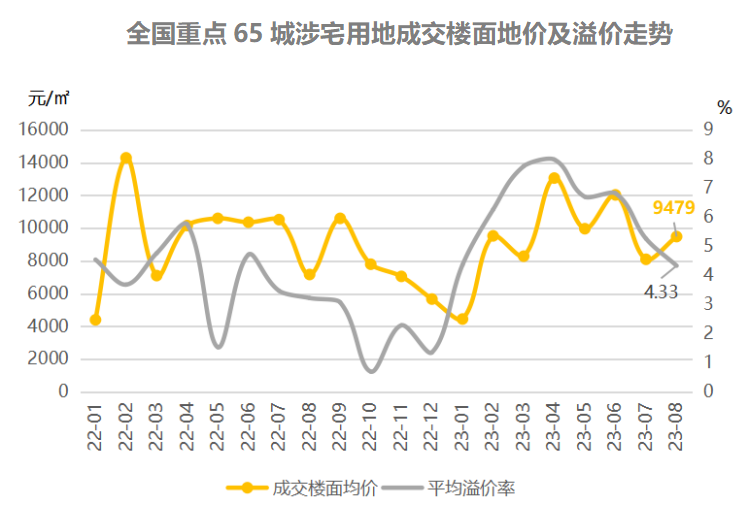

2、价格及溢价率——宅地溢价4.55%,跌至今年最低

8月全国重点监测65城成交土地平均楼面地价4185元/平米,环比、同比分别上扬20%和95%。8月监测65城平均宅地楼面地价达9479元/平米,较上个月的8089元/平米上扬17%,较同期也上扬32%;从溢价水平看,继续呈回调之势,8月仅为4.33%,为今年以来月度最低。

58安居客研究院分析师许之静指出,为了激发房企的拿地意愿,今年各地加大优质地块的供应力度,推动土地价格上升。但由于下半年以来土地市场分化愈加严重,优质地块吸引房企挤破脑门争抢,而资质相对普通的地块底价成交或者是由地方平台托底的现象依然较多。

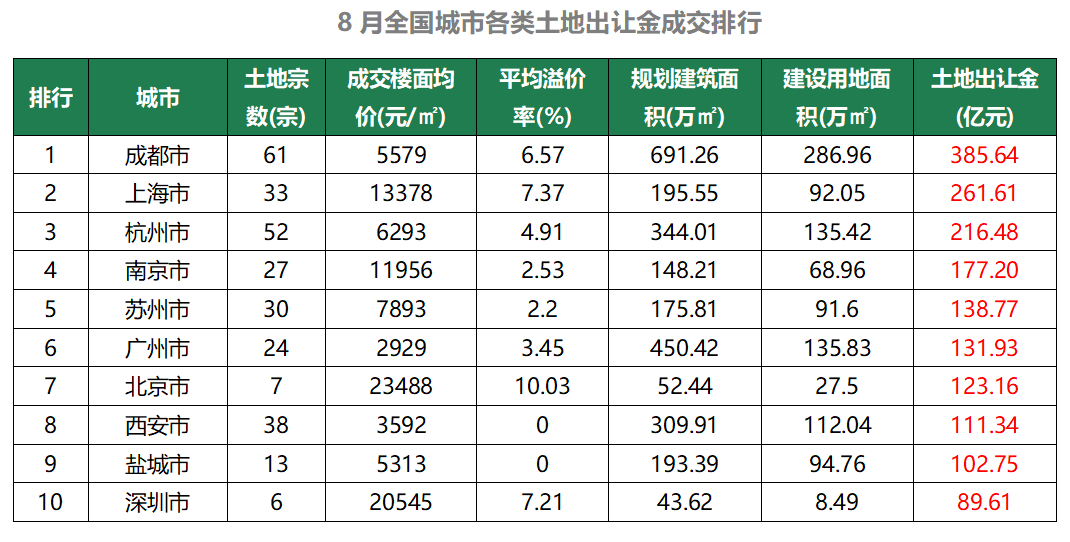

3、城市土地出让金成交排行——成都大举推地,成榜单大户

从8月全国城市各类出让金榜单看,成都以61宗的出让总量收金385.64亿元,成为本月出让金榜单的老大,剔除掉商办及工业等地块后,其出让面积和金额依旧稳健榜首。同时,本月上海、杭州分别以261.61亿元、216.48亿元位居第二、第三位。值得注意的是,8月一线城市集体出击在土地市场上均有斩获。

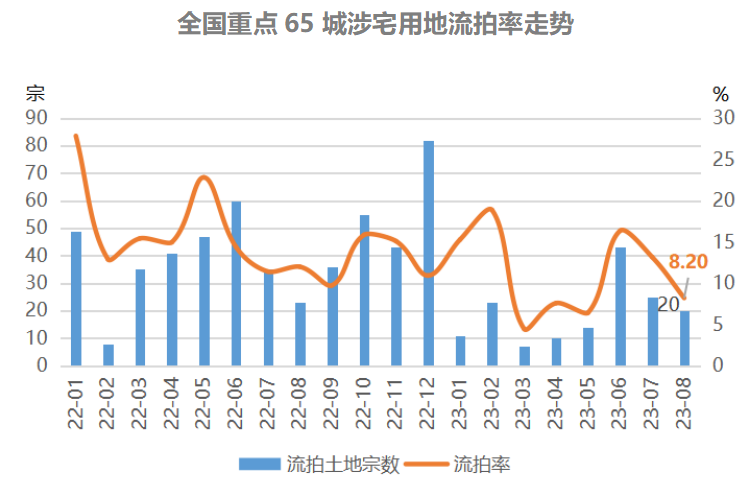

4、宅地流拍率走势——流拍率8.2%较之前略有降低,但市场压力呈扩散趋势

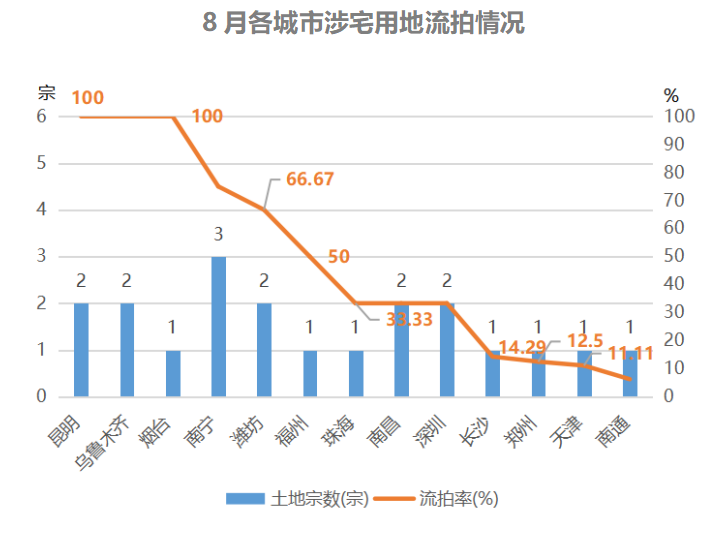

8月,全国重点65城宅地流拍20幅,流拍率为8.2%,较前两个月15%左右的高位已有所下滑。从具体城市看,涉及昆明、乌鲁木齐、烟台、南宁、潍坊、福州等13个城市。其中,昆明、乌鲁木齐、烟台的流拍率达100%。值得注意的是,本月深圳也流拍2宗地块,成为2023年深圳土地供应中首次流拍的宅地。

58安居客研究院分析师许之静指出,将有限的资金放在核心区域核心资产上,是当前几乎所有房企的共识,哪怕是鲜有地块出让的一线城市也不例外,之前7月上海也有地块流拍,说明市场压力已开始蔓延。但随着一系列利好政策刺激,9-10月份一线及热点二线城市有望逐步复苏。

二、集中供地情况

1、本月集中供地数据一览——触达限地价地块比重逐月降低

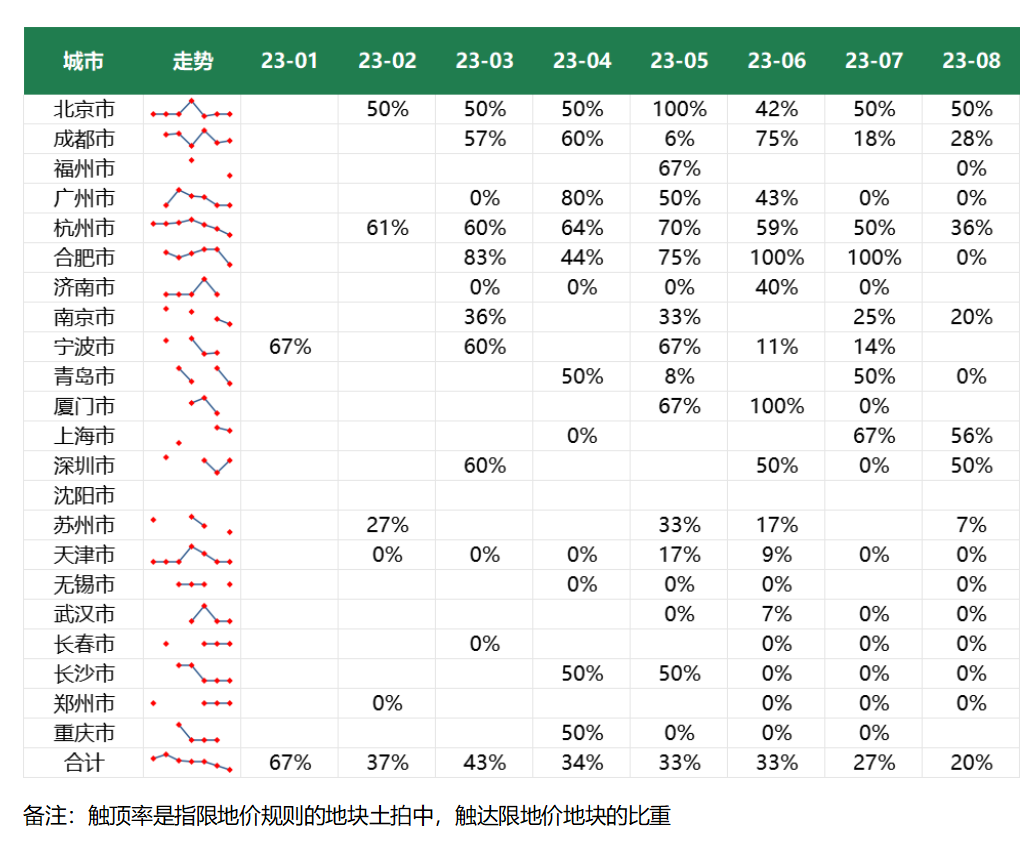

近几个月各地进入拍地密集期,8月份,原集中供地的22城中就有18个城市参与土拍,剔除到纯保障房用地后,合计成交宅地129宗,较7月的90宗增加了不少,其中,成都成交36宗远超其他城市,杭州、南京、苏州三地的成交宗数也超过10宗。

尽管8月是成都2023年以来推地量最多的一个月,但热度并不算高:有6成地块底价成交,还有4宗地块提前取消了交易;地块热度分布不均,热门地块如锦江宗地“熔断”后吸引了44家房企抽签,而预想中的热门板块地块如东安湖宗地,在大运会结束后第二天推出却流拍。

而这样的情景也出现了南京、杭州等长三角城市,甚至土地资源稀缺的深圳8月也面临流拍的尴尬。8月25日,南京进行第五批次集中土拍,10宗商品住宅用地全部出让,成交两极分化,河西中地块、江宁百家湖地块价格触顶摇号成交,其余10宗地全部底价成交。

8月2日,深圳首例采用竞“现房销售面积”规则的地块出让完成,不仅受到企业“哄抢”,更是短时间内便达到地价及竞现房销售面积的天花板。而与此同时,同为该批次的2宗龙岗宝龙宅地,却因无人出价遭流拍,成为2023年深圳土地供应中首次流拍的宅地。放眼全国,今年下半年以来土地市场偏弱运行,在市场迷雾中,房企拿地向核心城市聚集,相较热点城市,低能级城市的土拍表现更不尽如人意。

据58安居客研究院数据统计,今年以来集中土拍22城的触顶率逐月下滑,本月仅20%的地块触达限地价。从具体城市看,杭州、南京、宁波、苏州这些长三角城市都是近期明显土拍热度出现下滑的城市。

本月参与地块公示的城市和地块数量保持高位,据统计,原集中供地的22城中有15个城市合计公示有122幅地块,大部分都在9月份进行出让。加上之前就有公示的地块,预计9月份22城宅地出让数量将超过150宗。

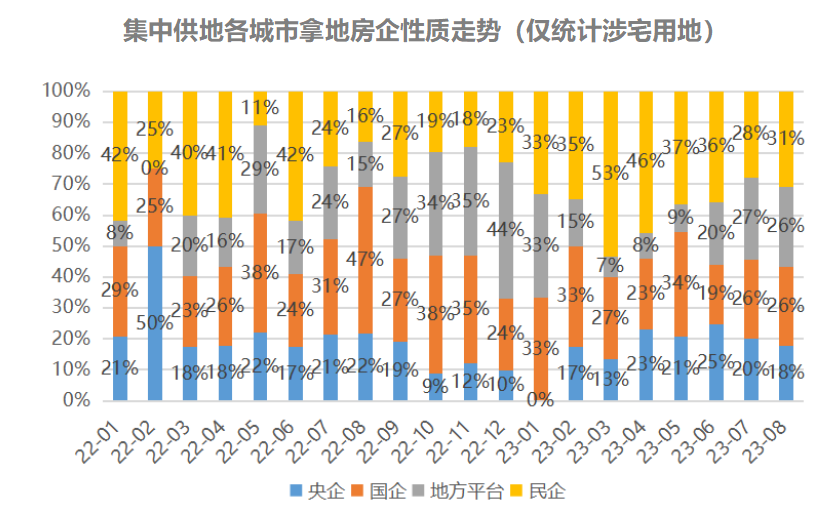

2、拿地企业分析——地方平台拿地比重保持高位

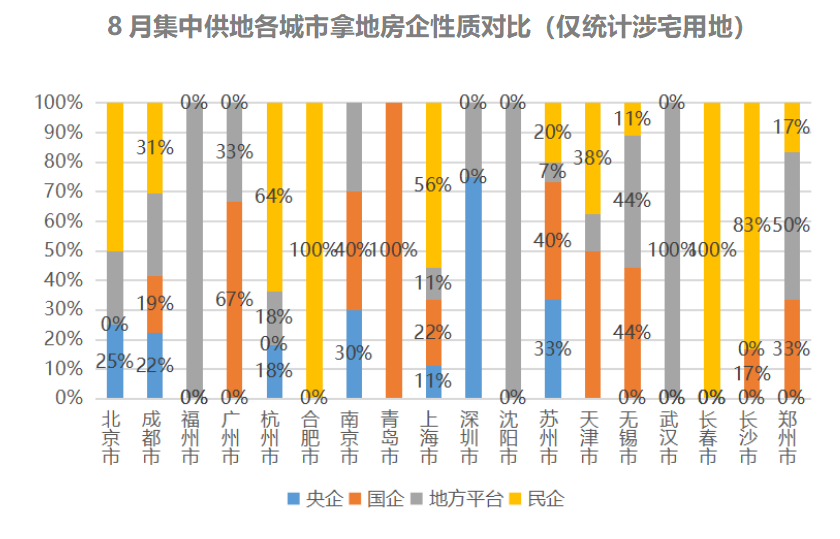

8月参与集中土拍的129宗涉宅宅地中(剔除纯保障房地块),央企、国企、地方平台、民企拿地比重分别为18%、26%、26%、31%。呈现的趋势是民企拿地比重低位,地方平台托底比重增加。

本月地方平台托底比重较高的城市有济南、武汉、郑州,拿地比重都在4成以上。58安居客研究院分析师许之静认为,当前房企拿地投资更为聚焦,一线城市是布局、补仓、调仓的重点,二线看基本面,热点城市、热点板块房企仍然愿意争夺,而三四线基本无人问津。并且8月份正暂时仍处于土拍平淡的瓶颈期,进入到9-10月份市场压力随着政策释放会有所缓解。

更多阅读: