其他派系品牌9月销量同比均下降,其中美系9月销量21.4万辆,同比下降最多,降幅为10.3%,主要原因是特斯拉和凯迪拉克同比降幅较大,其中特斯拉销量7.4万辆,同比下降10.9%,凯迪拉克销量1.4万辆,同比下降39.1%。欧系和日韩系9月销量同比持续下降,降幅分别为6.4%和4.3%,其中斯柯达、北京现代、东风日产降幅较高。

SUV车系销量榜中,9月特斯拉Model Y月销5.3万辆继续排名第一,比亚迪宋PLUS和元PLUS紧随其后,9月销量分别为4.0万辆和3.2万辆。10月1日特斯拉中国官宣Model Y汽车再进化,性能配置有所提升但售价不变。Model Y此次小改款,在一众国产车型“降价加量”的趋势下,Model Y的这点“加量”似乎有点诚意不够。目前新款Model Y被爆只在上海工厂生产并已开始交付。

MPV市场中,腾势D9凭借其强势的产品力,月销量稳定超过1万辆,持续蝉联MPV销量排行榜第一。

燃油车市场9月销量144.7万辆,环比上升11.8%,同比下降2.4%。价格战主旋律下,燃油车终端优惠力度较大,对消费者具有较强的吸引力,且出口销量持续上升(燃油车在出口销量中占比在7成左右),燃油车整体销量表现超过预期。1-9月累计销量1085万辆,市场份额59.8%,同比下降7个百分点。混动车9月销量18.2万辆,同环比均上升,增幅分别是4.9%和5.7%;1-9月混动累计销量130万辆,市场份额下降0.3个百分点。

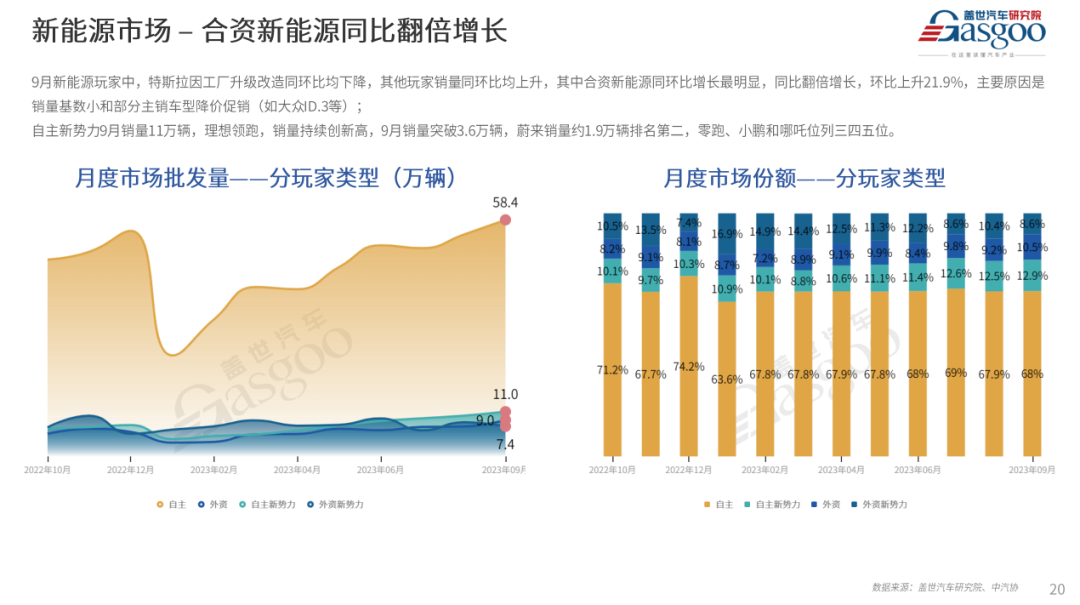

自主新势力方面,9月销量实现11万辆,同比增幅为41.4%;市场份额达到12.5%,同比上升1.3个百分点。车企方面,5家车企月销超过万辆,分别为理想汽车突破3.6万辆、零跑汽车1.58万辆、蔚来汽车1.56万辆、小鹏汽车1.53万辆、哪吒汽车1.3万辆。

其中,理想汽车表现依然最突出,稳坐自主新势力销冠位置。9月交付量再创新高,连续4个月单月销量超3万辆并呈逐月增长态势,且L系列三款车型连续两个月单车交付均突破万辆。另外,理想9月单月的定单量已经超过四万;10月17日,理想汽车公布了单周(10.9-10.15)销量数据,突破1万辆,创下单周销量新高。根据目前理想公布数据,预计10月交付量将突破4万辆,提前一个月完成月交付4万辆的目标。

零跑9月交付量达到15,800辆,创历史新高。一方面是限时降价促销活动刺激市场需求,另一方面零跑今年增加了增程产品线,进入“纯电+增程”双动力时代。年初推出的C11增程版以及9月推出的C01增程版、C11增程版新增车型,都为其带来更多增长动能。

蔚来位列新势力销量排行榜第三名,9月交付新车15,641辆,对比7、8月,交付量均有所下降。9月15日,全新EC6正式上市并开启交付,新车交付提升,品牌热度增加,叠加主销车型ES6销量稳定,蔚来10月销量有望再次实现销量上升。

同时,四季度车企及经销商启动年终目标冲刺,多地举办地方车展和强有力的优惠促销活动,整体车市促销水平持续处于历史高位,有利于激发终端购车热情;多款竞争力新品陆续上市和产能快速爬坡也将进一步刺激终端购车需求。汽车消费需求和车市热度预计将不断上升,有利于增强经销商销售信心,助推四季度车企产销持续上升。

综合以上因素,盖世汽车研究院预测,2023年10月乘用车市场产销量分别将会实现234.7万和233.9万辆,同比预计分别上升0.6%和4.8%,环比均下降6.0%左右。

更多阅读: