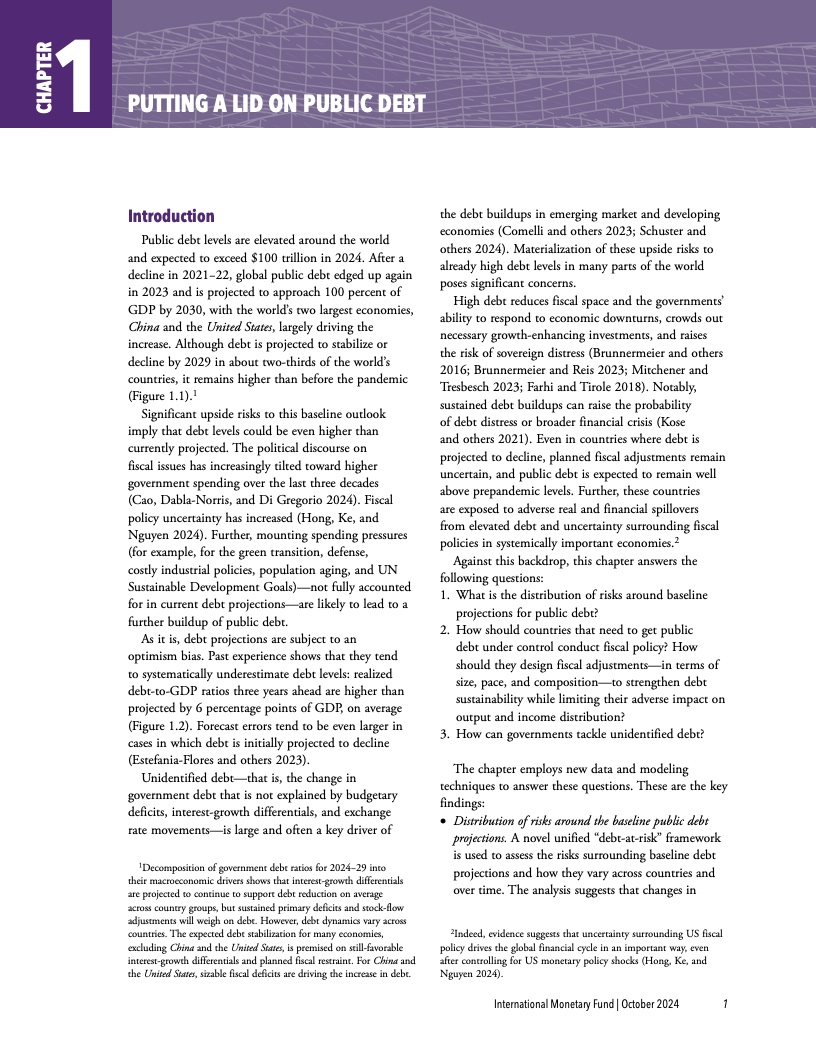

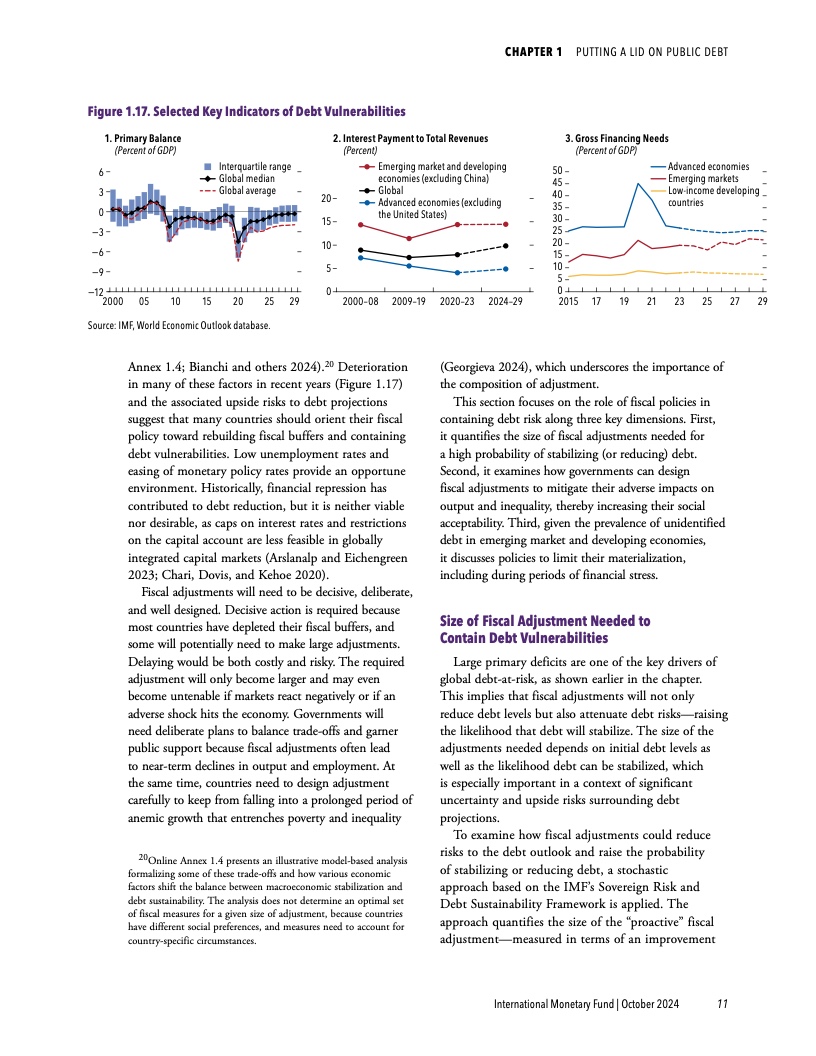

全球公共债务已处于很高水平。到今年年底,全球公共债务的规模预计将超过100万亿美元(全球国内生产总值的93%);到2030年,其将接近GDP的100%。这比2019年(即新冠疫情之前)的比率高出了10个百分点。

虽然各国情况不同——预计三分之二国家的公共债务将趋于稳定或下降,但2024年10月《财政监测报告》显示,未来的债务甚至可能会高于预测水平;为了以较大可能性稳定或减少债务,我们需要开展规模比目前预测的大得多的财政调整。报告认为,各国现在就应针对债务风险实施精心设计财政政策,保护经济增长并保障脆弱家庭,同时利用货币政策的宽松周期。

逊于预期

许多国家的财政前景可能都逊于预期,其原因有三:巨大的支出压力、债务预测的乐观偏见,以及大量的未识别债务。

IMF此前的研究显示,整个政治界对财政问题的讨论已愈发倾向于增加支出。各国需要增加支出来应对诸多问题,包括老龄化和医疗保障、绿色转型和适应气候变化,以及地缘政治日益紧张导致的国防和能源安全问题。

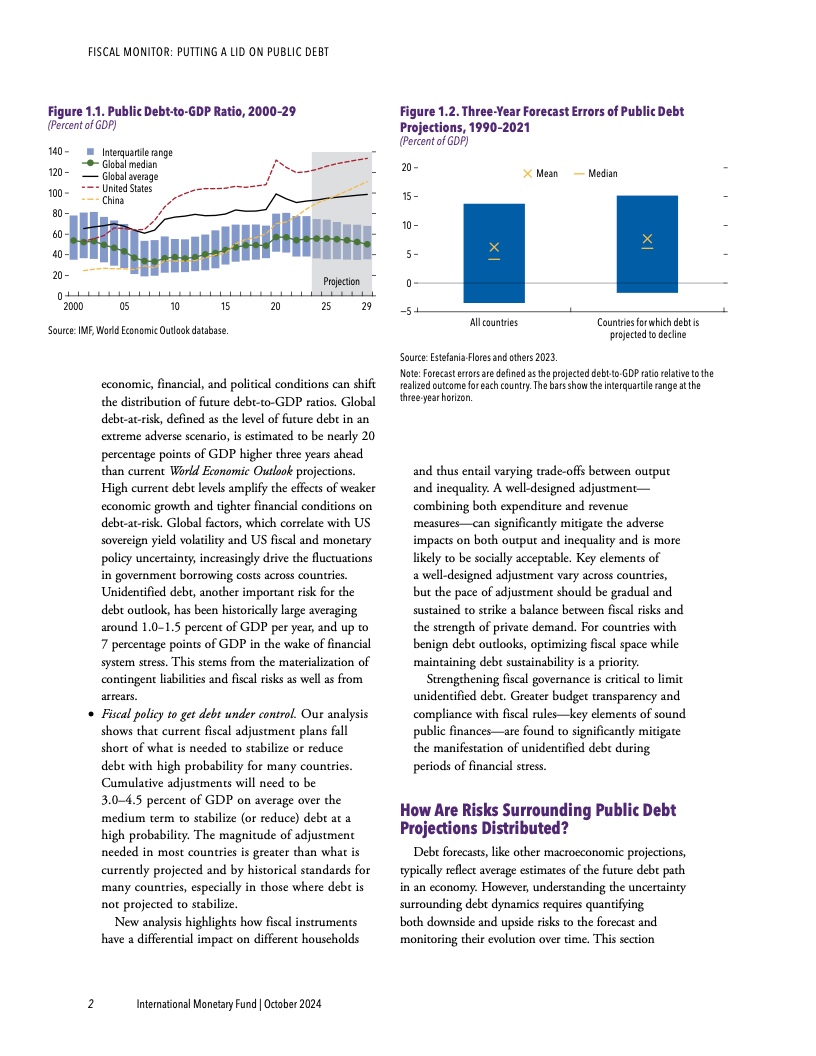

另一方面,过去的经验表明,债务预测往往会大大低估实际结果。从提前五年的债务率预测来看,其实际值比预测值平均高出了10个百分点。

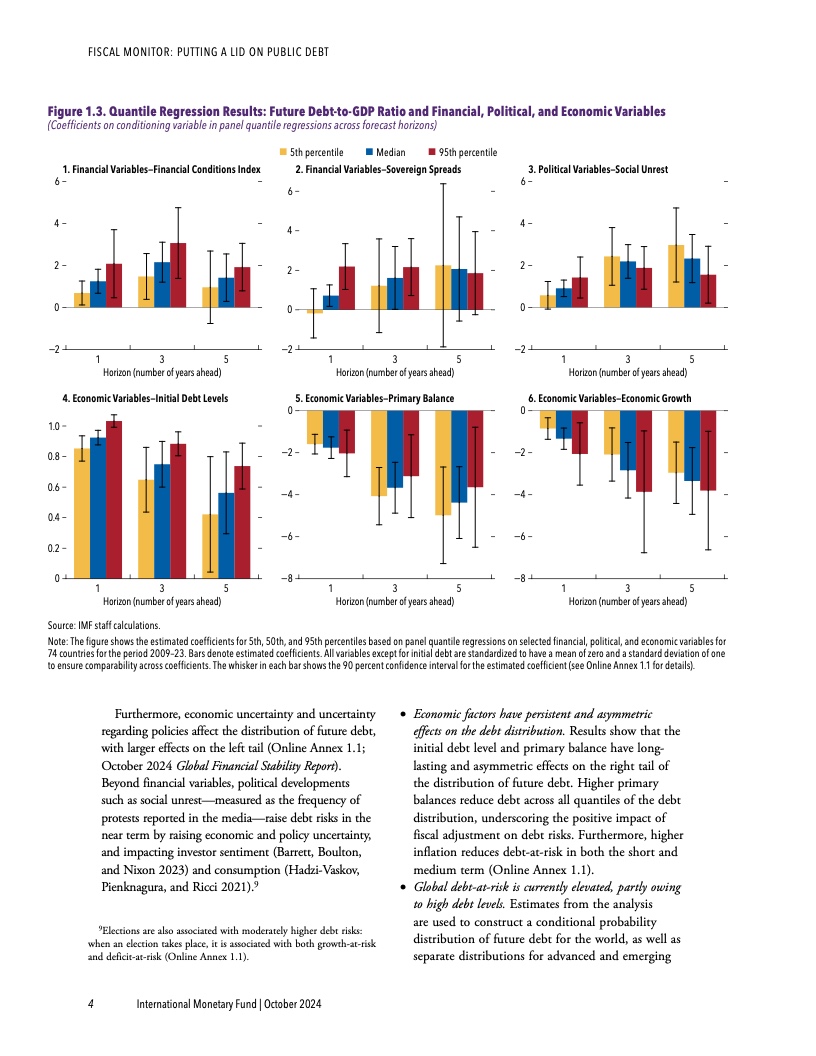

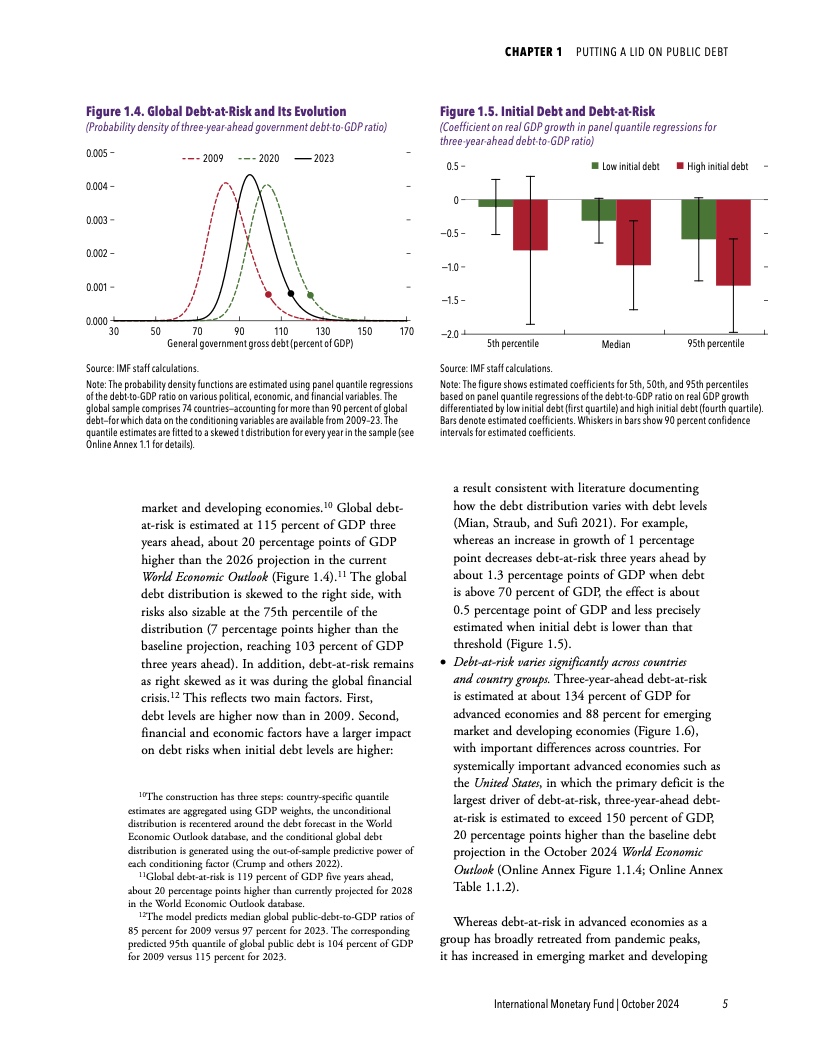

本期《财政监测报告》提出了一个新的“在险债务”框架,将宏观金融和政治的现状与未来所有可能的债务结果联系了起来。这种方法超越了通常对债务预测点估计值的关注,可帮助政策制定者定量分析债务前景的风险并确定其来源。

该框架表明,在严重的不利情景下,全球公共债务率可能在三年后达到115%,较当前的预测值高出了近20个百分点。这可能是由于多种原因造成的,包括经济增长疲软、金融环境收紧、财政滑坡以及经济和政策的不确定性上升。重要的是,各国在影响其融资成本的全球性因素面前正变得更加脆弱,这些因素包括系统重要性国家(如美国)政策不确定性增大带来的溢出效应。

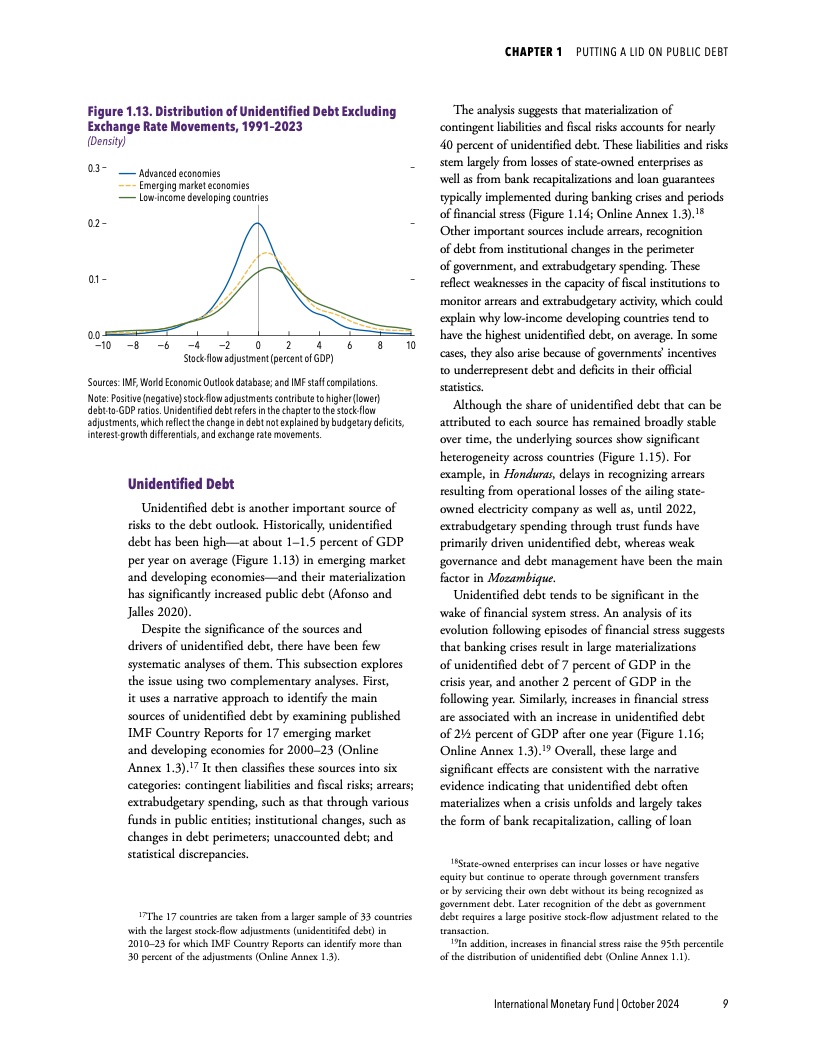

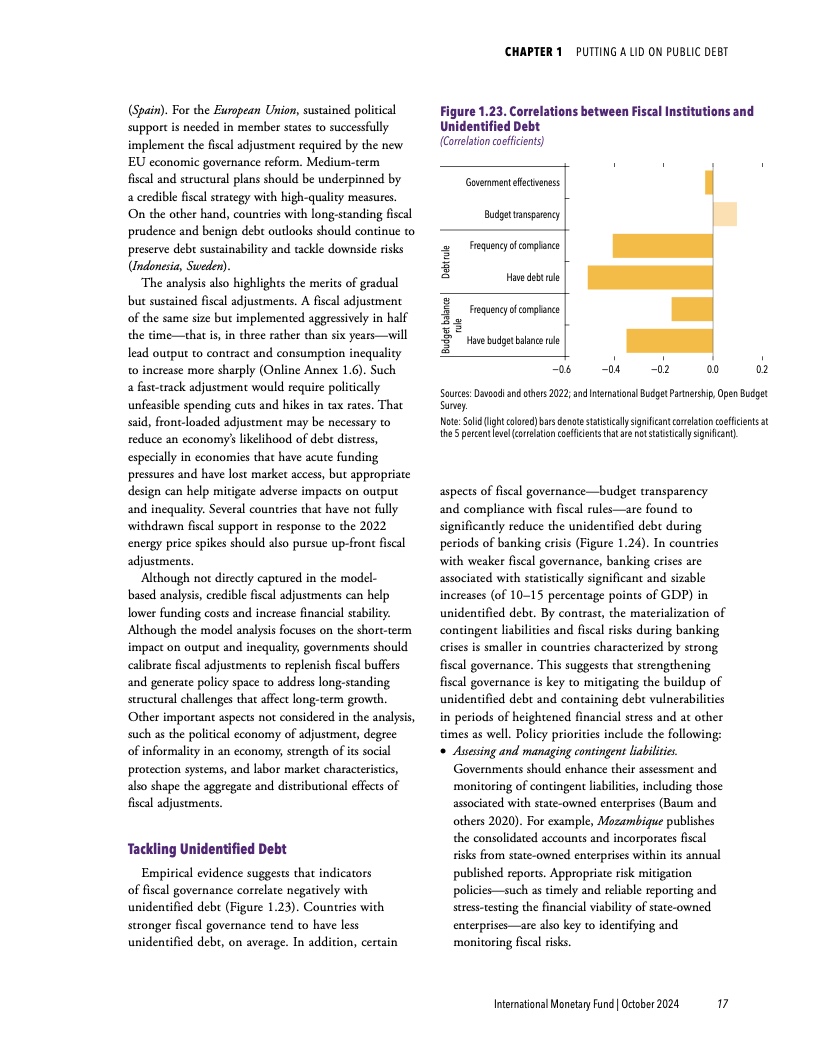

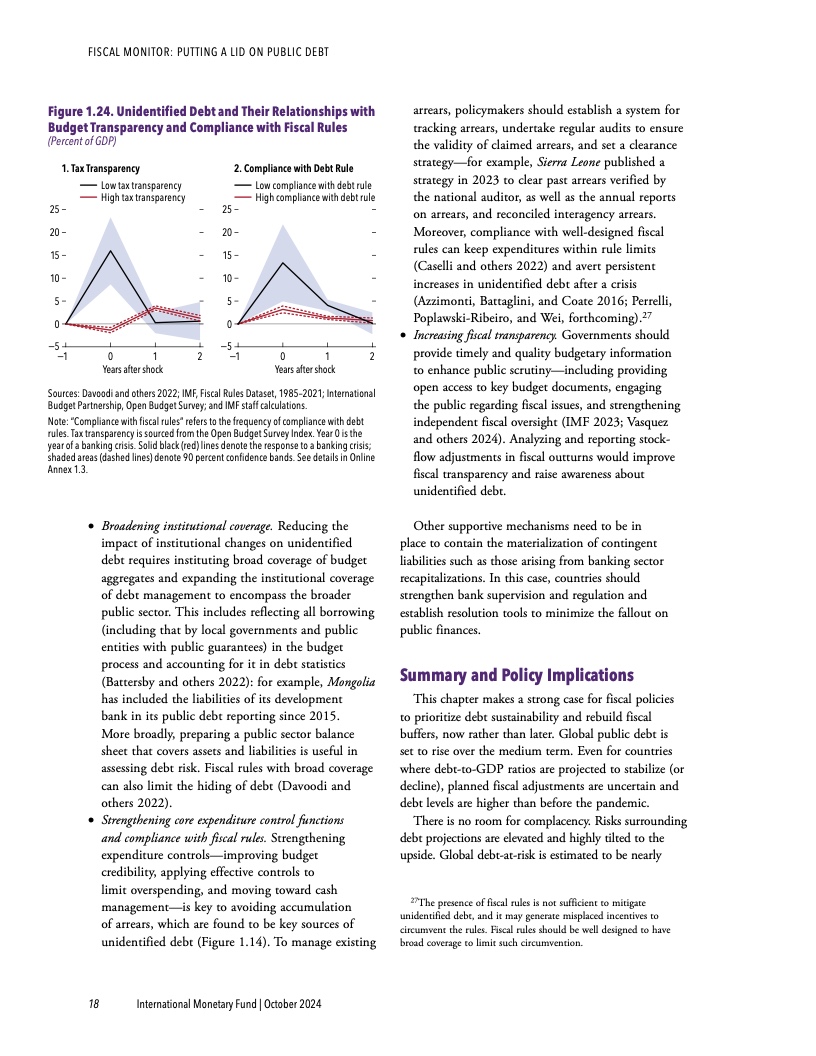

大规模的未识别债务是实际公共债务远高于预测值的另一个原因。一项对30多个国家的分析发现,40%的未识别债务来自于政府的或有负债和财政风险,其中大部分都与国有企业的亏损有关。回顾历史,未识别债务的规模一直很大,平均为GDP的1%到1.5%,且其在金融压力时期会急剧上升。

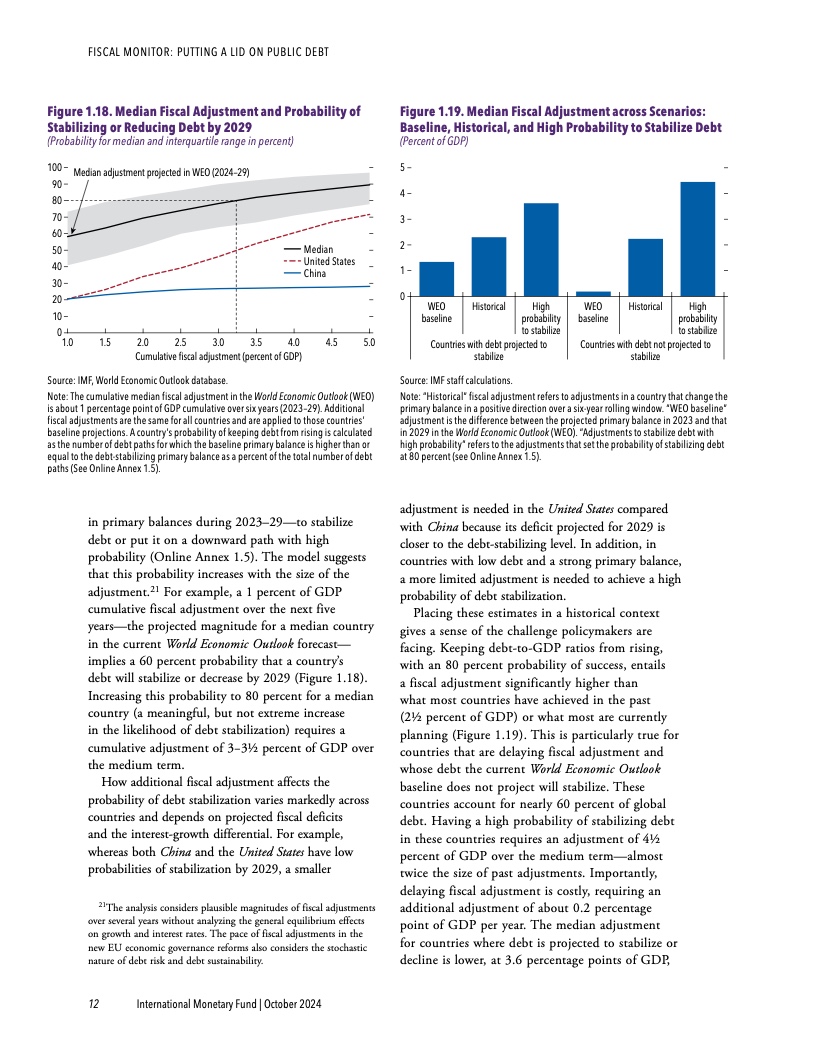

更大规模的财政整顿

如果公共债务比看起来要高,那么当前在财政上的努力很可能是不够的。

财政调整在遏制债务风险方面发挥着至关重要的作用。随着通胀放缓和央行降低政策利率,各经济体已能更好吸收财政紧缩对经济的影响。推迟行动代价高昂且存在风险,因为随着时间的推移,所需要的纠正也会变得更大;经验表明,高债务和缺乏可信的财政计划会引发不利的市场反应,从而减少应对动荡的回旋余地。

我们的分析考虑了围绕债务前景的特定国家风险,表明目前的财政调整(截至2029年的六年中,其规模平均为GDP的1%)即使全面实施,也无法以较大可能性显著减少债务或使其稳定下来。平均而言,一个经济体需要在该时期实施累计约为GDP 3.8%的紧缩,才能确保以较大可能性实现债务的稳定。在债务预计不会稳定下来的国家(如中国和美国),当局需要作出的努力则要大得多。但这两个最大经济体的政策选择要比其他国家多得多。

关注民众

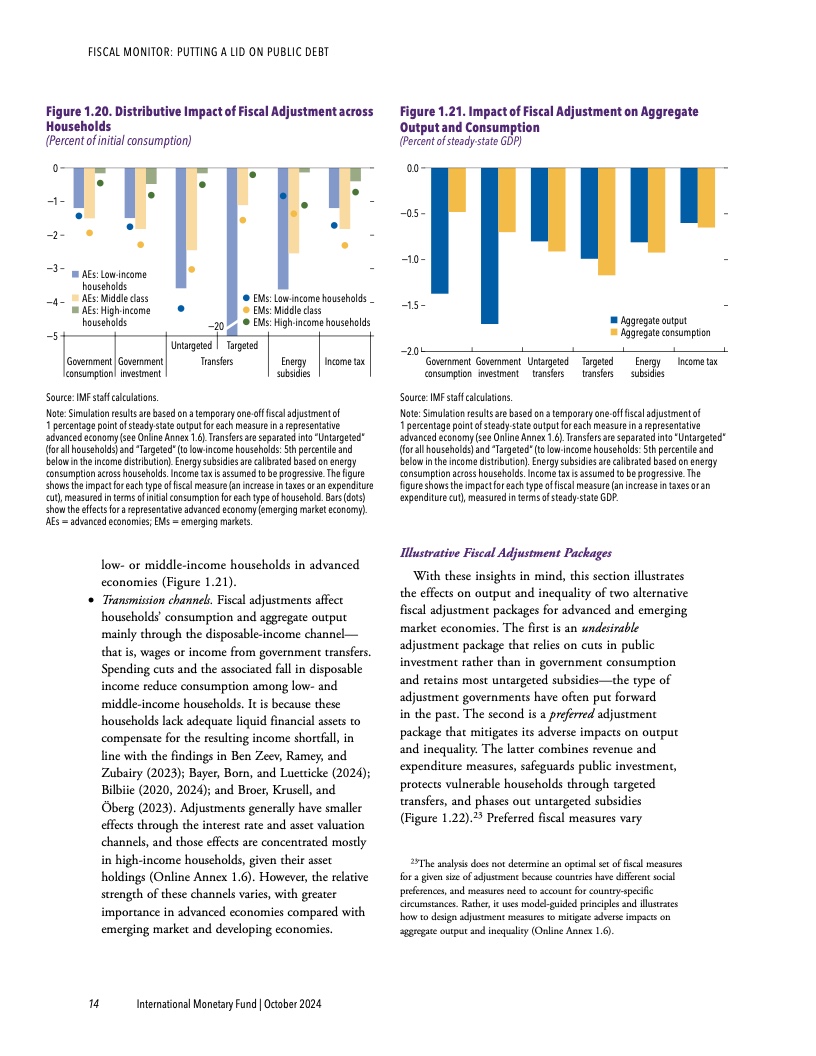

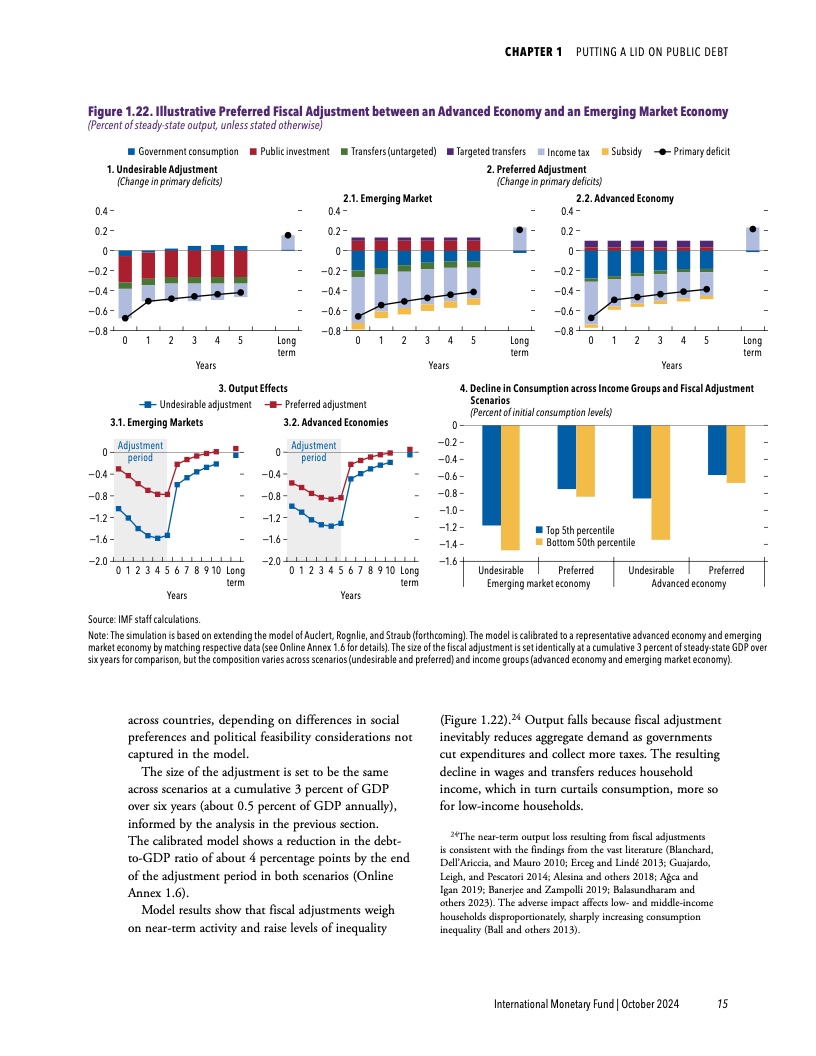

如此大规模的财政调整如果校准不当,将因总需求下降而造成巨大的产出损失,并可能伤害弱势群体,导致不平等加剧。因此,当局需要通过谨慎设计来减少调整的成本,它们还要争取公众对必要财政调整的支持。

财政措施的选择很重要,因为各种措施的影响不同,且需要进行权衡取舍。例如,削减公共投资的产出损失最大,且会影响长期增长前景;减少社会转移支付则会损害脆弱家庭并加剧不平等。

当局需要将以民众为重和以增长为重的财政措施妥善结合起来,且具体的做法因国而异。发达经济体应推进福利改革,调整支出的优先次序,并增加低税收地方的收入。新兴市场和发展中经济体具有更大潜力来调动税收收入(通过扩大税基和增强税收征管能力),同时加强社会保障体系并保护公共投资来支持长期增长。

速度也很重要。我们的分析表明,按节奏持续推进调整可以缓解财政风险,同时减少其在产出和不平等方面的不利影响(相较突然的紧缩可降低约40%)。尽管如此,一些债务困境风险较高的国家需要实施前置式的调整。

在调整的同时,还需要加强财政治理,包括建立可信的中期框架、独立的财政委员会和健全的风险管理。加强财政风险评估,密切监测国有企业的或有负债,及时发布细致的债务统计数据——这些措施可以减少未识别的债务。

高企的公共债务是一个问题。即使是一些公共债务水平看似可控的国家,《财政监测报告》也认为其风险很高,未来几年的实际债务结果可能比预测的更差。目前的调整计划尚不足以可信地稳定或减少债务。报告还指出,精心设计的财政调整有助于降低债务风险,改善公共债务前景,并减轻对社会的不利影响。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: