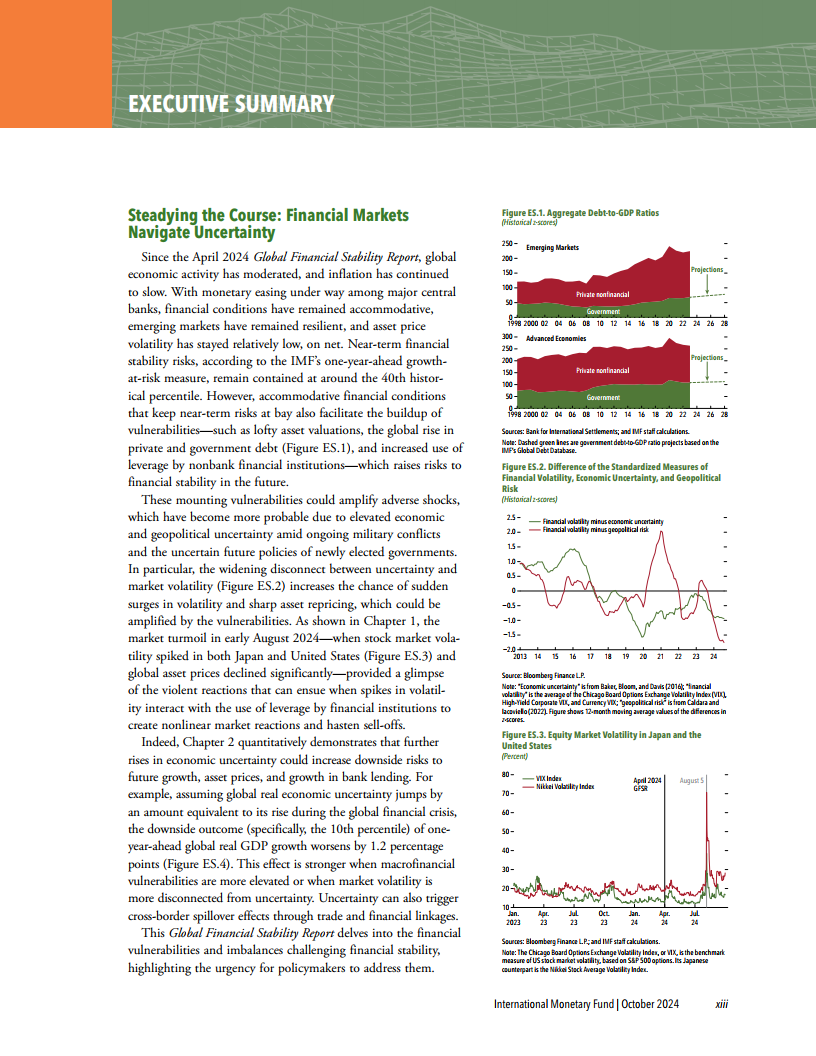

自 2024 年 4 月《全球金融稳定报告》(GFSR)发布以来,全球经济活动有所放缓,通胀已持续缓和。随着当前主要央行放松货 币政策,金融环境保持宽松,新兴市场继续维持了抗风险能力,资产价格的波动性总体上相对较低。根据国际货币基金组织(IMF)的提 前一年在险增长指标,近期金融稳定风险仍然可控,处于历史第 40 百分位数左右。即便如此,宽松的金融环境虽然使得近期风险可控,但 也促进了脆弱性的积累,例如资产估值高企、全球私人和政府债务增加(图 ES.1)以及非银行金融机构(NBFI)加大了杠杆,这增加了未 来的金融稳定风险。

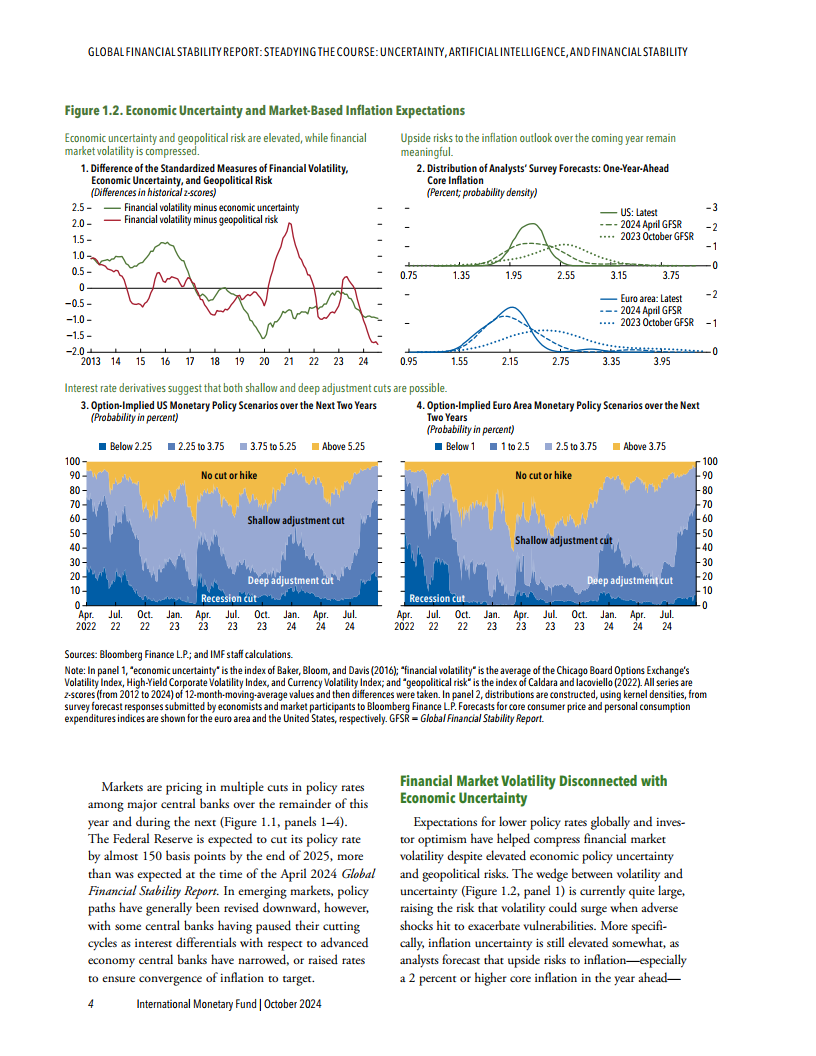

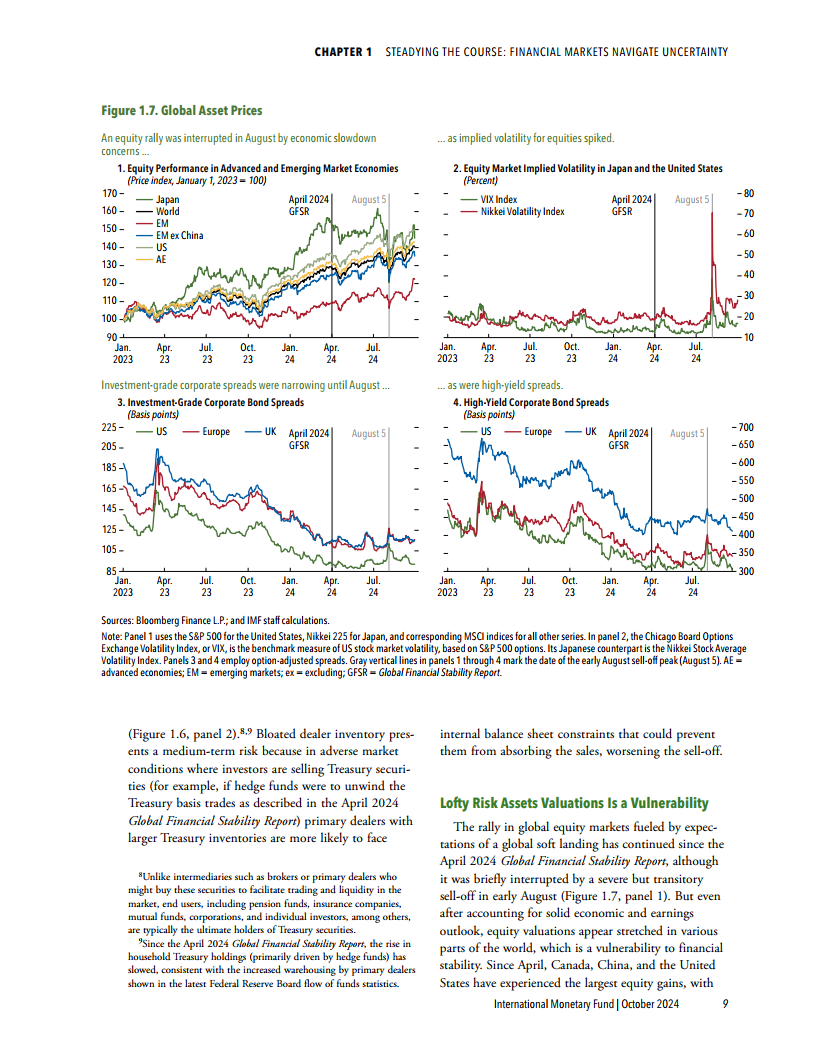

这些不断积累的脆弱性可能会放大负面冲击——在军事冲突持续不断、各国新当选政府未来政策不明朗的背景下,经济和地缘政 治的不确定性很大,出现上述放大作用的可能性已经增加。特别是,不确定性与市场波动性之间的脱节日益严重(图 ES.2),这增加了市 场波动性突然大幅升高和资产大幅度重新定价的可能性,且这可能因脆弱性而被放大。如第一章所示,2024 年 8 月初市场出现动荡,日本 和美国股市波动性大幅上升(图 ES.3),全球资产价格大幅下跌,这让人们得以窥见,当市场波动性大幅上升与金融机构加杠杆相互作 用、从而产生非线性市场反应并引发资产抛售时,市场可能出现剧烈反应。

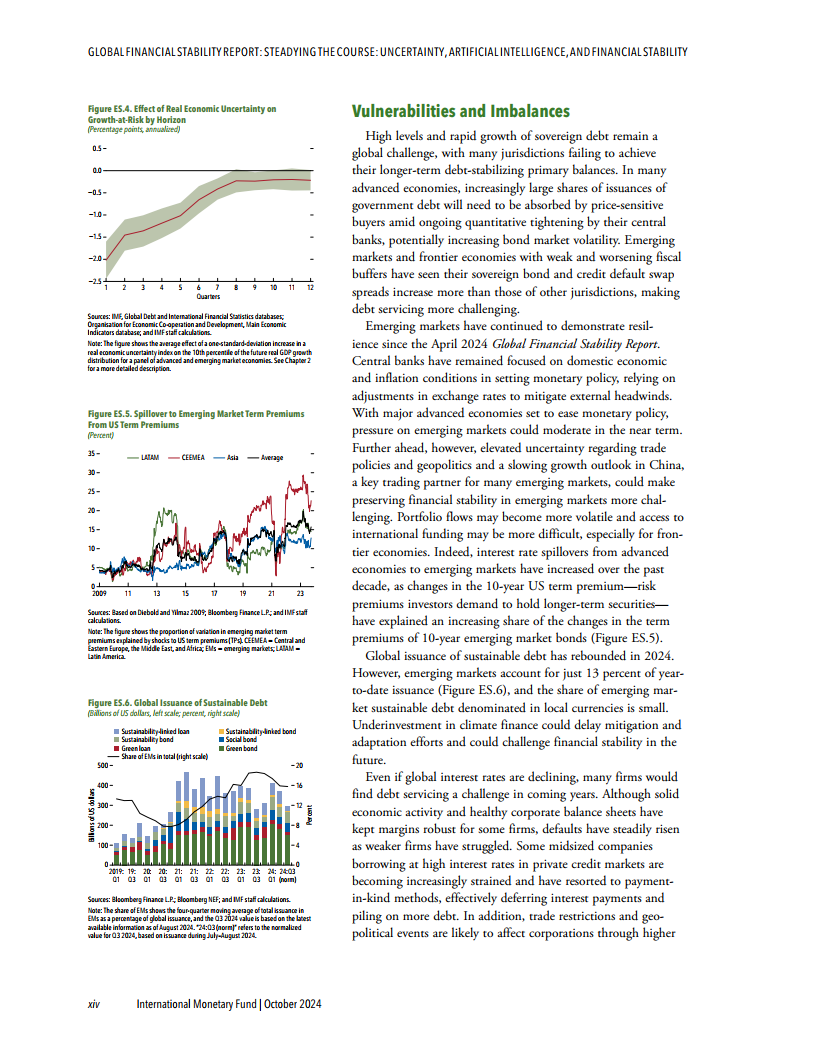

实际上,第二章的定量研究表明,经济不确定性的进一步上升可能会增加未来经济增速、资产价格和银行贷款增速的下行风险。 例如,假设全球实体经济的不确定性跳升,且其达到全球金融危机期间的升幅,那么提前一年全球平均实际 GDP 增速的下行结果(具体而 言,为第 10 百分位数的结果)将恶化 1.2 个百分点。当宏观金融脆弱性较高,或市场波动性与不确定性的脱节更严重时,这种 影响会更强。不确定性还可以通过贸易和金融联系带来跨境溢出效应。

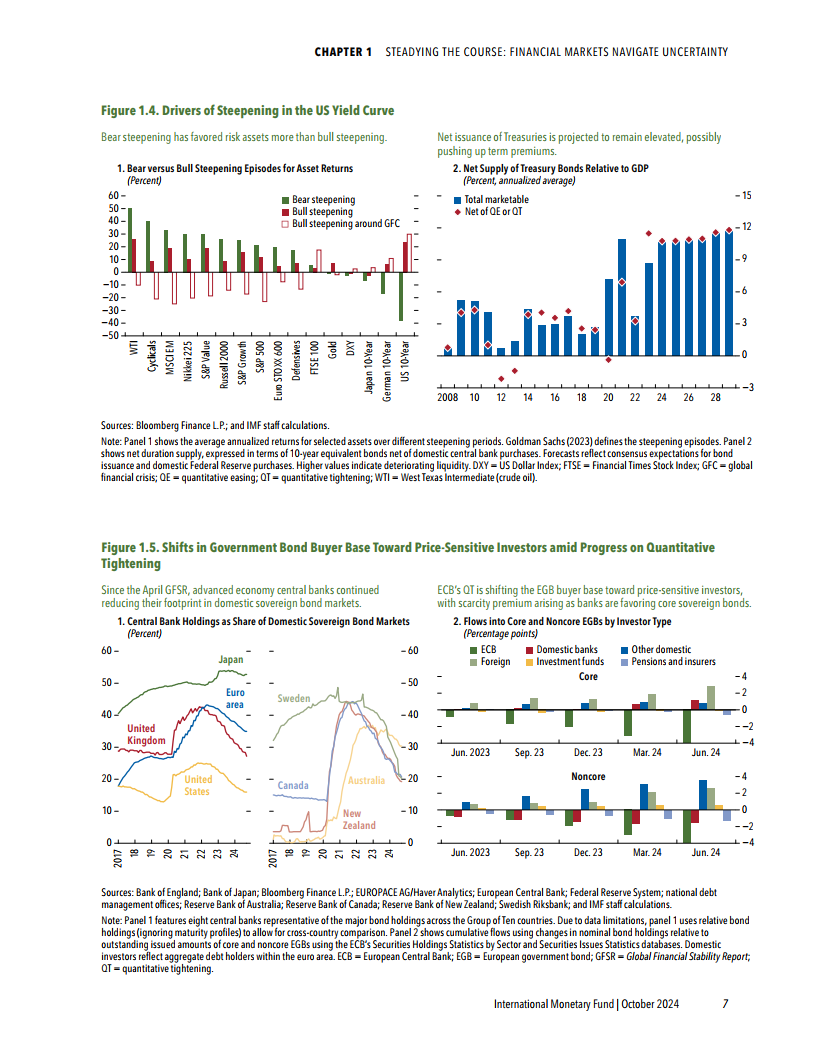

高企且快速增长的主权债务仍然是一项全球性挑战,而许多辖区未能达到实现长期债务稳定所需的基本余额。在许多发达经济 体,随着央行持续实施量化紧缩,政府新发行的债券中有越来越大的一部分将需要由价格敏感型买家吸纳,这可能会加剧债券市场的波 动。对于财政缓冲薄弱且不断恶化的新兴市场和前沿经济体,其主权债券和信用违约掉期的利差增幅超过了其他辖区,这增加了它们的偿 债难度。

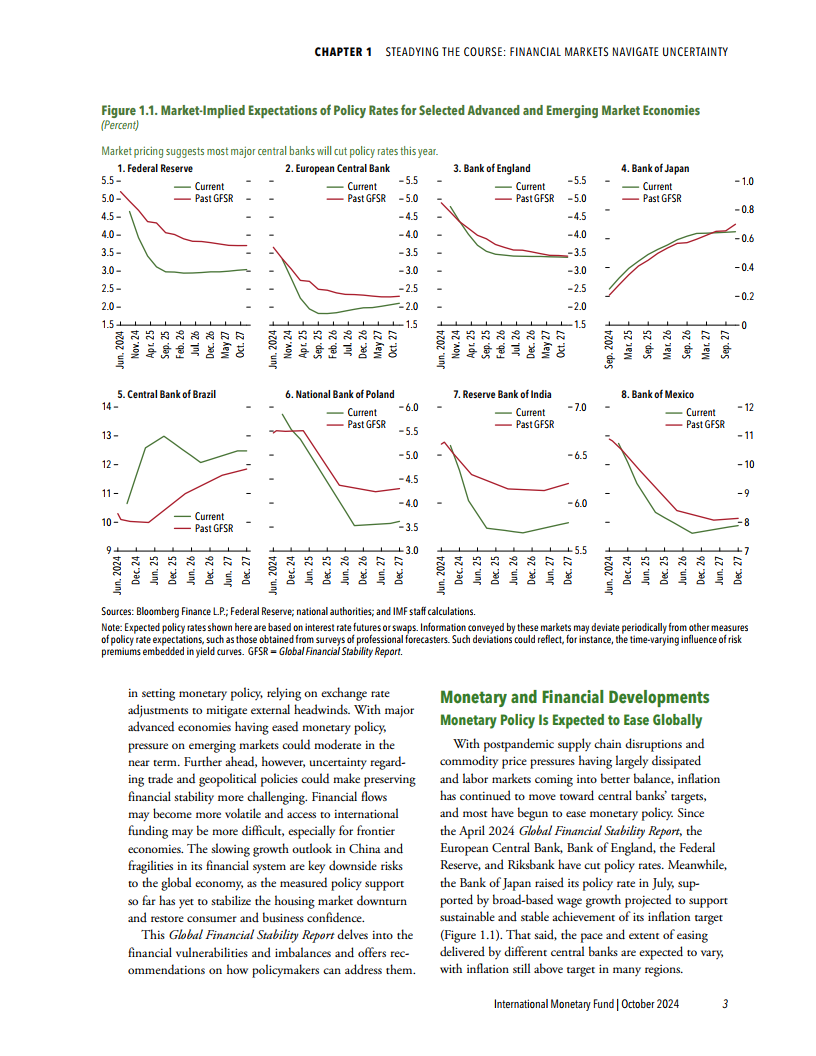

自 2024 年 4 月《全球金融稳定报告》发布以来,新兴市场持续展现出抗风险能力。央行在制定货币政策时持续关注了国内经济和 通胀状况,依靠汇率调整来缓解外部不利因素。随着主要发达经济体计划放松货币政策,新兴市场的压力可能在短期内有所缓和。但在未 来,贸易政策和地缘政治的高度不确定性,以及(作为许多新兴市场重要贸易伙伴的)中国增长前景的放缓,可能会增加新兴市场维护金 融稳定的难度。证券投资流动的波动性可能会升高,获得国际融资的难度也可能增加,这对前沿经济体而言尤其如此。实际上,在过去十 年中,发达经济体对新兴市场的利率溢出效应有所增强,美国 10 年期债券的期限溢价(投资者持有长期证券所要求的风险溢价)的变化对 新兴市场 10 年期债券期限溢价变化的解释力不断增加(图 ES.5)。

2024 年,全球可持续债务的发行量有所反弹。然而,从今年初至今的发行量看,新兴市场在其中仅占到了 13%(图 ES.6),而且 新兴市场以本币计价的可持续债务比例很小。气候融资投资的不足可能会使减缓、适应气候变化的工作被推迟,并可能在未来影响金融稳 定。

即使全球利率正在下降,未来几年许多企业在偿债方面还是会面临挑战。尽管强劲的经济活动和健康的企业资产负债表帮助部分 企业维持了稳健的利润率,但实力较弱的企业身陷困境,使企业债违约率持续上升。一些在私募信贷市场以高利率借款的中型企业的情况 正日益紧张,并已经采取了实物支付方式,这实际上推迟了利息支付且积累了更多债务。此外,贸易限制措施和地缘政治事件可能推高投 入品成本和削弱付息能力,从而对企业造成影响。尽管信用恶化的迹象越来越多,但按照历史标准看,企业债仍然在较窄的利差范围内交 易,这导致了定价偏离,表明市场突然进行信用风险重新定价的风险增加。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: