据《2015保险年鉴的数据》,中国保险市场的保费总额按照每年20%的速度稳步增长,2013年的保费总额为17222亿元,2014年的保费总额为20235亿元。然而,在中国保险行业快速发展的同时,中国互联网保险在其中的份额却相当低,2013年中国互联网保费占到总保费的1.9%,2014年占到总保费的4.2%,2015年上半年占到总保费的4.7%。根据曲速资本的《2015互联网保险研究简报》,德国每股人均保单书为5张,日本人均保单数为6.5张,中国人均保单数少于1张。英国 2010年车险和家财险网销比例已经达到 47%和32%,德国超过45%和33%,美国网销车险占比超过30%,相比之下,中国的保险和互联网保险的渗透率都相当低。这说明互联网保险市场不仅拥有巨大的增量市场,它的存量市场已经十足惊人了。

注:2015年的数据为截止到11月底的数据(数据来源:保监会官网)

传统保险行业由于自身机制的问题,给人留下的普遍印象是服务差、理赔难、保险代理人素质低,甚至有”一人卖保险,全家不要脸”的说法。市场份额方面,我国传统保险行业市场集中度高,财险前三的人保、平安、太保合计市场份额达67%,寿险前五家寿险公司合计市场份额超过80%,保险公司维持其原有机制就可以轻松坐拥巨大市场份额,而且大的保险公司每年都有十位数的业务量增长,这导致传统保险公司并没多大的改革动力。保险行业诸多痛点和传统保险行业的现状都呼唤创新和服务提升,这给了互联网切入保险领域的机遇。

保险行业近两年也迎来一系列利好政策:2014年8月发布的新国十条确定了保险业的重要支柱地位。2014年保险费率市场化改革给予保险公司产品自主定价权,2015年7月颁布的《互联网保险监管暂行办法》进一步规范互联网保险市场,2015年8月出台的《个人税收优惠型健康保险业务管理暂行办法》推出健康险养老险的税优税延政策,推动商业健康保险的发展。2015年9月保监会发布《关于深化保险中介市场改革的意见》,首推独立代理人制度,第三方保险平台的春天到来。

面对巨大的市场和政策利好,互联网如何发力挖掘保险市场潜力?IT桔子从数据、商业模式、传统保险公司互联网动作以及趋势分析这4个方面解析互联网保险的现状和走势:

1. 互联网保险行业数据:年增长200% ,增势迅猛

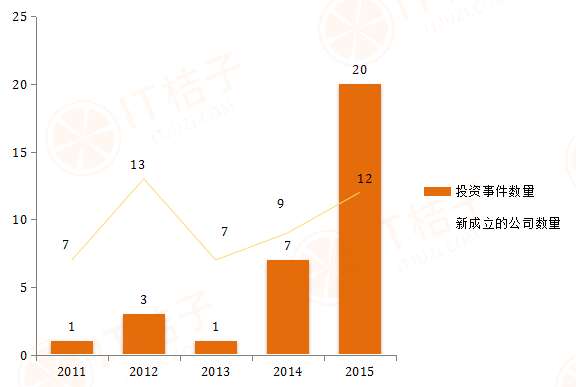

2011-2015新成立公司数量和投资事件

2015年互联网保险投资事件的数量相比2014年增长185%,创立公司数量增长33%。

注:2015年的数据截止到2015年6月底,资料来源:曲速资本

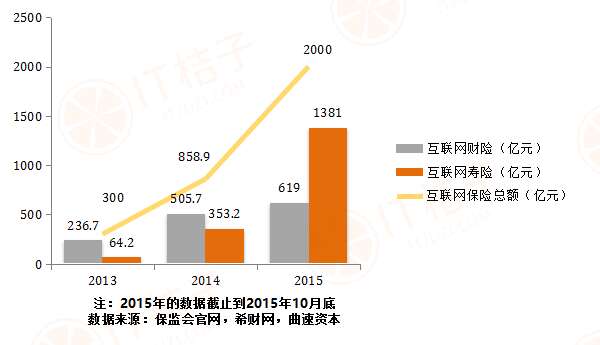

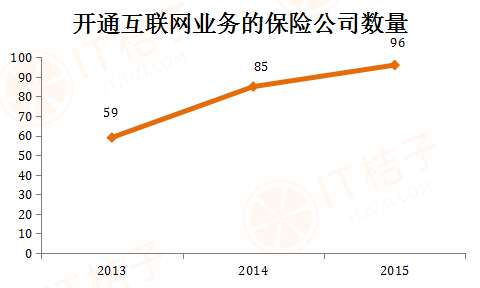

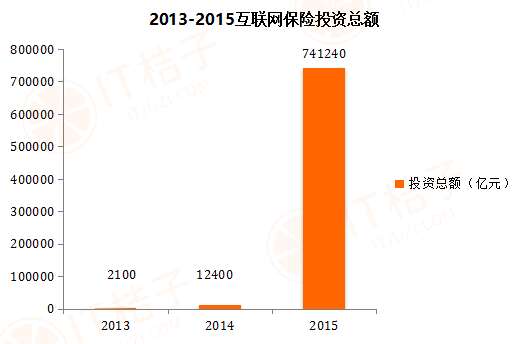

从2013-2015年互联网保险的保费数据上可以看到2015年互联网保费相比2014年增长了近2.5倍!而且这还是截止到2015年10月的数据。开通互联网业务的保险公司的数量也逐年稳步增长,2015年第三季度开通互联网业务的保险公司已超过100家。

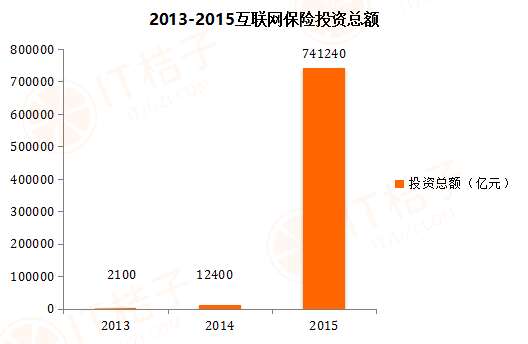

2015互联网保险投资总额对比2014年增长了58倍,这个数据很大程度上是源于众安保险获得的9.34亿美元大额融资,但是去掉这笔融资之后,2015年互联网保险市场融资总额仍高达2014年融资总额的12倍!

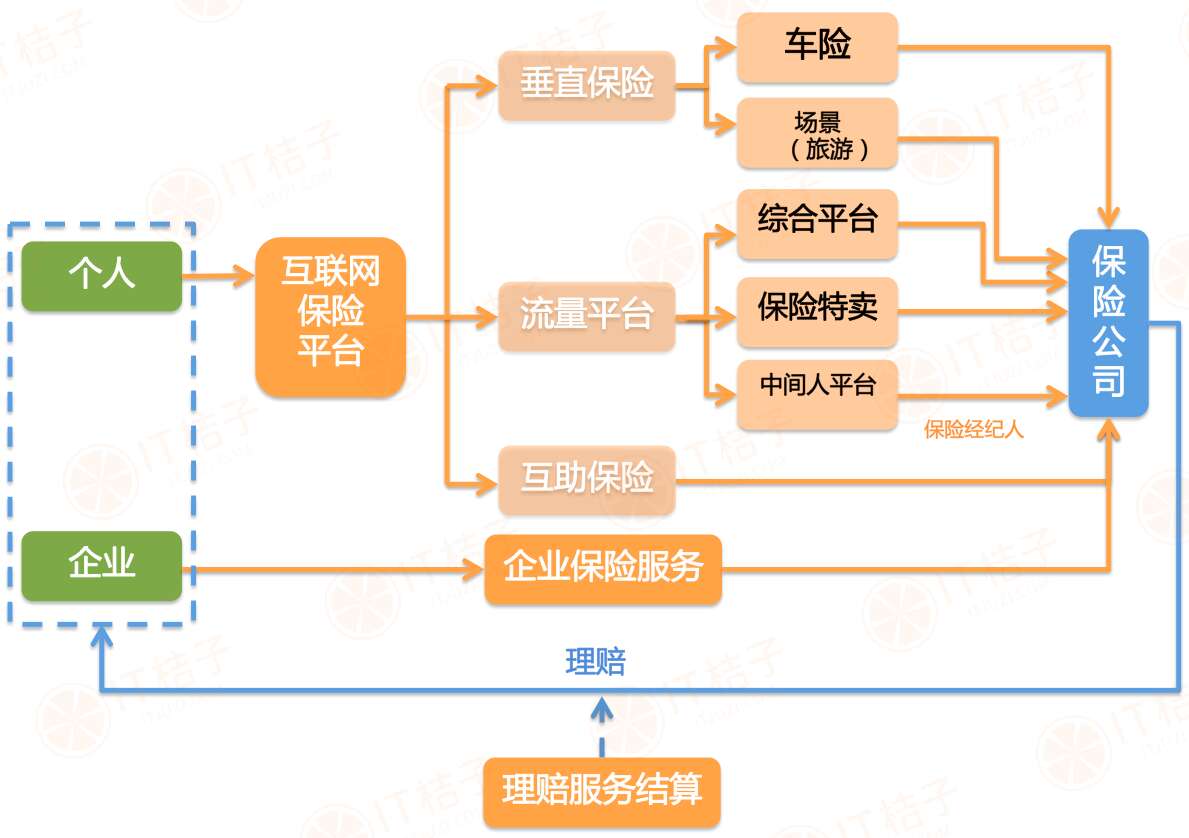

2.互联网保险模式:个人保险平台、企业保险服务、理赔服务

互联网保险行业已经发展了10多年了,在网上卖保险并不是新鲜事,高频、低获客成本和创新通常为衡量一个好的商业模式的标准,IT桔子列出了保险行业的商业模式,看一下哪些商业模式可以撬动保险这个快速增长的市场。

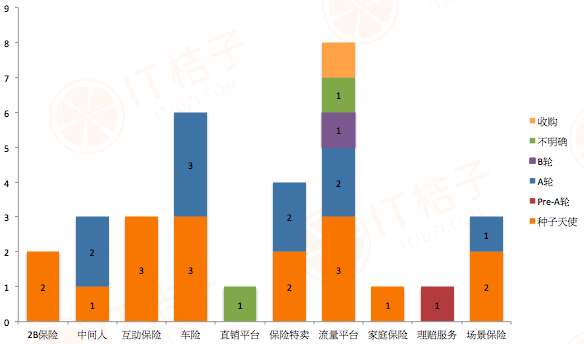

IT桔子在保险领域共收录了32起投资事件,它们的模式分布如下:

保险投资事件分布

综合流量平台和车险是两个最热门的领域,而流量平台也是所有的保险细分模式里面发展得最成熟的,除了很多大公司,创业公司也已经走到了B轮。

车险和场景保险成为热门领域。车险由于互联网公司可以利用UBI数据对车险进行二次定价,并且车险相比其他保险更标准化、频次高,非常适合互联网化,业界普遍看好车险领域。而场景保险由于它跟场景的有效结合,切实解决用户的需求,能实现低获客成本式的精准推送,频次高、保费低,也成为热门领域。相对而言,寿险由于对精算要求比较高和客单价高,互联网推广的难度较大。

互助保险近两年成一个热门创业领域。由于可以把所有保费都用于赔付,不需要精算,利用这种优势,互助保险可以把保费控制得非常低,相比传统的保险拥有巨大的价格优势,区块链技术在互助保险中的应用正好可以弥补其风险控制方面的弱点,由此互助保险被看好。互助保险模式做得最早的创业公司是2011年成立的抗癌公社,2015年涌现了不少互助保险创业公司,阿里这样的巨头也看好互助保险。

此外,很多新颖的保险形式也出现了。锤子科技引领推出的“碎屏险”;一些创业公司推出“失眠险”、“好人险”、“跌停险”等创意型保险吸引流量。新的模式方面出现了像保险袋袋这样的家庭保单管理应用,针对赔付环节还出现了“赔付宝”这样的专业提供理赔服务的公司,解决理赔难的痛点。

- 互联网大公司和传统保险企业的“出击”

面对着保险这块大蛋糕,互联网巨头们在这个领域也都上演了重量级的布局,2013年阿里联合腾讯、平安成立众安在线,2015年阿里控股国泰产线、挖角中国人寿电子商务公司副总裁、与太平洋安联联手进入健康险,申请互助保险。腾讯除了众安在线之外,也联合中信国安发起设立首家互联网寿险公司。姗姗来迟的百度在2015年11月联合安联保险、高瓴资本发起成立一家新的互联网保险公司百安保险。京东也于2015年5月将保险作为第六大业务板块并入京东金融体系,在四川申请财险公司。此外,其他互联网公司也在保险方面有动作,巨人出资100亿元设立亚太再保险股份有限公司,携程、去哪儿开设了自己的保险经纪公司卖意外险,滴滴出行和Uber中国也在2015年纷纷推出了司机险。美团、饿了么推出外卖保险,网易也推出了网易保险。

随着互联网保险行业的快速发展,不仅仅是互联网大公司,更多传统的保险企业也开始涉足”互联网+”的模式。2015年6月,保监会接连批准筹建易安财产保险股份有限公司、安心财产保险有限责任公司、泰康在线财产保险股份有限公司三家互联网保险公司。易安保险、安心保险均由互联网科技企业参与发起设立,而泰康在线的东家则是国内老牌险企泰康人寿,三家新公司的注册资金均为10亿元。而众安保险首轮增资扩股方案也获保监会批准,仅成立一年多的众安保险,增资后的市值接近500亿元。据了解,中国太平也被曝出与浙江省政府的合作计划,将设立太平科技财险公司,开发互联网专营车险、非车险产品,承保、理赔均在线上实现。除了他们,复星集团逾三分之一的总资产为保险业务,长期以来致力于将保险打造成核心业务;九鼎投资也在筹建保险公司、收购保险经纪公司、在成立互助保险组织方面集中出击。根据保监会官网的信息,设立互联网平台的保险公司数量也在不断增加中,目前已超过100家。

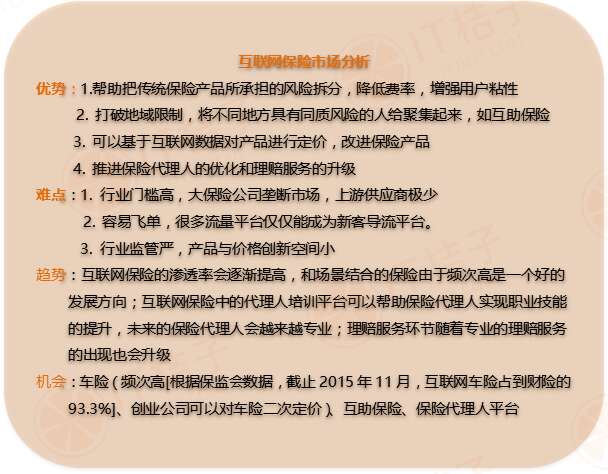

- 互联网保险领域分析

5.保险行业机会分析

目前中国互联网保险行业还并没有出现一家”赢家通吃型”的企业,但保险行业处于发展和巨变中,车险的市场化改革、健康险养老险的税优税延政策、医疗业的改革、互助保险的起步等等,加上移动互联网的普及,互联网保险会出现各种保险形式的创新,真正改变人们的生活。

更多阅读: