○ 2019年IT显示器正在经历尚称轻度的产能过剩,原因来自多个方面:IT市场的新生产线较少、成熟但稳定的应用、PC行业对于面板严格的规格限定与质量要求、中国台湾制造商的竞争以及游戏成为新的增值应用。

○ 由于LCD TV面板供过于求,面板制造商正在将更多的第8代产能转移到IT面板上。

○ IHS Markit | Technology的研究表明,京东方、中电熊猫、华星和三星显示器都在增加其8.5代生产线的PC显示器产量。

○ 随着面板制造商将更多的产能转移到IT上,无论是玻璃基板计算还是成品面积计算,都将导致供过于求,因为2020年IT显示器需求并不会比2019年有所增长。

2019年对于显示器行业来说是供过于求的时期,由于面板价格暴跌,面板制造商的利润率大幅下降,一些显示器制造商不得不认真考虑产能重组或工厂停产。

供过于求导致一些面板制造商开始降低其生产线的产能利用率,甚至包括新建的生产线在内。 但是,一些显示器制造商采取了不同的措施,他们不是减少产能利用率来限制LCD TV面板的产出,而是增加了IT面板的产量(液晶监视器、笔记本电脑和平板电脑),或者他们将部分制造电视的产能转移到更多的可适用于IT的产能中,例如超薄边框和共面转换(IPS)等等。

由于稳定的需求和许多高端型号(例如具有高分辨率、宽视角、弯曲的显示器,超薄边框笔记本电脑、游戏PC等)的支撑,笔记本面板和LCD监视器面板的需求量相对稳定。主流面板价格明显降低,但仍不如LCD TV面板价格下降这么大。

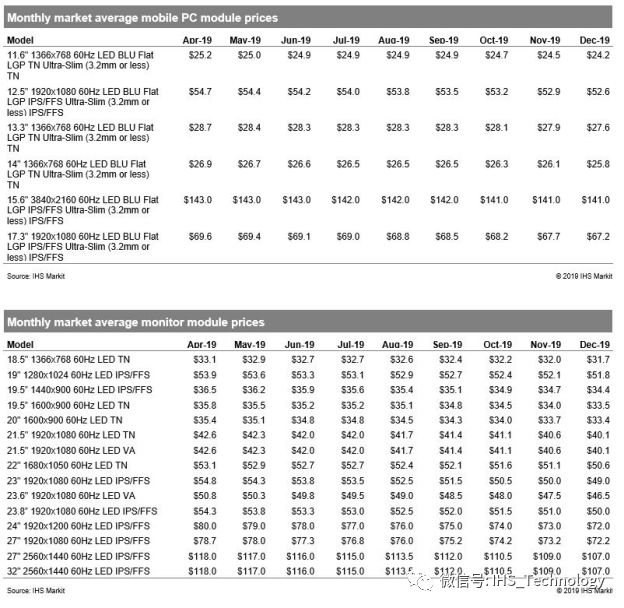

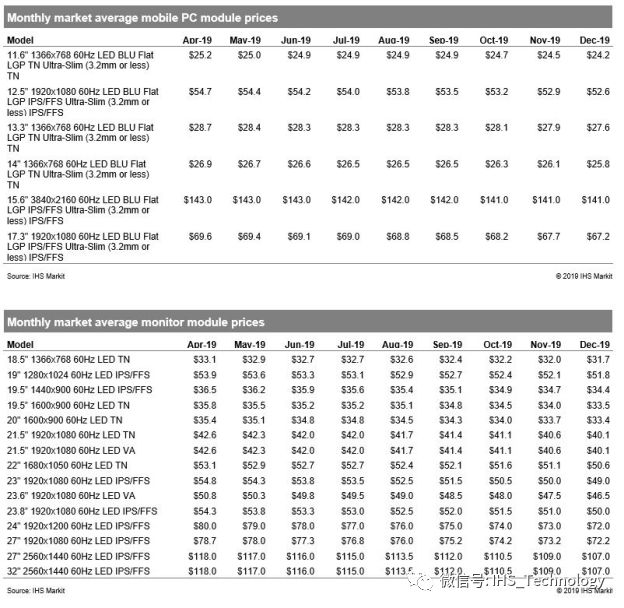

以下两个表格显示2019年4月至2019年12月笔记本和液晶显示器主流面板价格均下降,参见《大尺寸显示器价格追踪报告》。IHS Markit | Technology数据显示,主流笔记本PC面板价格和LCD监视器面板价格下降的幅度很小,但百分比保持稳定,与LCD TV Open Cell的价格暴跌形成了明显的差异。

PC显示器价格稳定的因素

稳定的面板价格下降有助于面板制造商维持一定程度的盈利能力。根据IHS Markit | Technology数据显示,笔记本面板价格和液晶监视器面板价格相对稳定,而没有由于产能过剩而快速下滑。这是基于以下原因:

- 没有新建的IT面板生产线:近年来新增加的产能几乎全部针对LCD TV应用和智能手机显示应用,尤其是在中国。 京东方、华星、惠科电子、彩虹光电、中电熊猫、天马和维信诺等显示器制造商都在为电视生产8.5代、8.6代和10.5代产品,而第六代LTPS和柔性OLED用于智能手机显示屏。 笔记本显示器和LCD监视器显示器目前不是大部分新进显示器制造商关注的领域。

- 成熟但稳定的应用:尽管IT面板显示器被视为传统应用,但需求一直稳定。然而对显示器制造商来说,要说服政府获得补贴,以建立专门用于IT应用的新LCD生产线或OLED生产线,这一直是一项挑战。

- PC行业有严格的要求:与LCD TV相比,PC显示器已经与三星显示器、LG显示器、友达、群创和京东方等现有供应商建立了合作渠道。因此,像惠科电子、华星、中电熊猫和华星光电这样的新晋者较难扩大业务并占领市场份额。 例如,PC市场上的四大领导厂商——戴尔、惠普、联想和苹果——对将显示器集成到其个人计算机中都有非常严格的规格跟质量要求,这些显示器大多是定制的 。这对中国的新显示器制造商构成了挑战。

- 中国台湾制造商的竞争力:台湾TFT LCD制造商友达光电和群创光电已将旧有的第5代生产线和第6代生产线用于IT显示器生产,但这极大地影响了技术、效率和成本。友达光电和群创光电不仅在显示器方面,而且在整个IT生态系统(包括游戏硬件)都与IT行业联合紧密。这有助于友达光电和群创光电在PC显示器市场保持高度竞争力,而中国新晋面板供应商则继续为市场渗透而艰难前行。

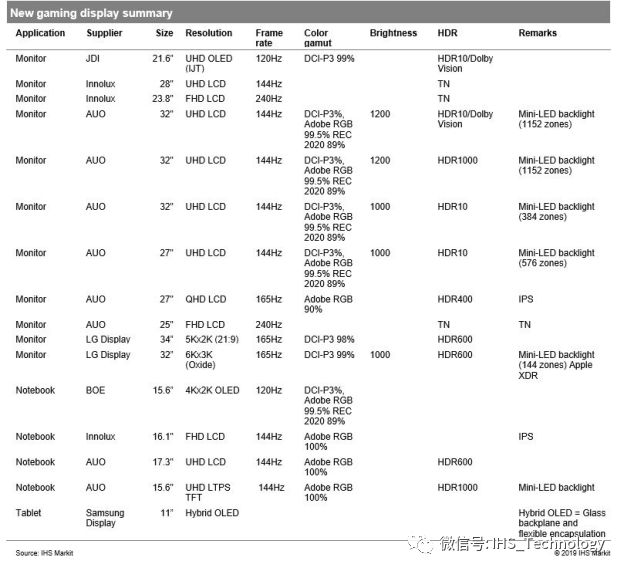

- 游戏是一种新的增值应用:游戏应用一直在快速增长,正如IHS Markit | Technology先前在《高性能游戏用显示器-2019》中分析的那样。游戏已成功地将PC显示器的价值提升到了一个新的高度,特别是高规格显示器可谓已经跻身高端产品的行列。面板制造商正在迅速开发用于游戏的新型IT显示器,包括mini-LED背光灯和HDR1000,如下表所示。游戏显示器发展带来的新动力正在对IT面板市场发挥稳定市场的作用。

更多产能正在转移到PC显示器

最近,更多的产能正在转移到PC显示器上。当面板制造商面临液晶电视严重供过于求的情况时,关闭生产线或降低产能利用率并不是面板制造商的最佳选择。IHS Markit | Technology分析表明,当前趋势是更多的TFT LCD产能正在转向去做PC显示器应用,这可能会导致2020年的供过于求。以下是最新情况:

- 三星显示器和LG 显示器正在重组其液晶电视生产线,尤其是韩国的8.5代生产线。但是,对于韩国的8.5代生产线和7代生产线的IT面板产能,三星显示器和LG Display仍在继续运营那些尚无重组计划的生产线。

- 自2019年第三季度以来,群创光电开始了一系列产能改革,包括Gen 5 Fab 3增加了其用于笔记本电脑应用和显示器应用的IPS面板产能,Gen 7 Fab 7从生产50英寸电视面版转变为 23.8英寸显示器产品,Gen 5.5 Fab 4的IPS增加了PC面板显示能力,而Gen 6 T2分配了更多的笔记本电脑面板容量。

- 中电熊猫已经在南京8.5代生产线采用氧化物技术进行笔记本电脑面板生产,并打算通过减少电视的投入来提高产量。中电熊猫还计划提高8.5代桌上型液晶显示器面板的产量。

- 原本专注生产电视面板的华星积极瞄准公共显示器、数字标牌和游戏显示器市场。

- 华星、天马、友达、JDI和群创计划将其最初针对移动应用的部分LTPS TFT LCD产能转移到LTPS TFT LCD笔记本PC面板。

- 中国台湾面板制造商无意重组或关闭旧有的第5代生产线和第6代生产线,它们目前正在生产笔记本PC面板和LCD显示器面板。 另一方面,中国台湾面板制造商正在通过增加新技术(例如mini-LED背光),继续将旧有的生产线推向生产极限,以紧跟高端PC显示器市场。

- 友达光电和群创光电在带有mini-LED背光的液晶面板方面取得了良好的进步,尤其是在PC应用领域。 这使友达光电和群创光电可以加入PC显示器高端细分市场的竞争。

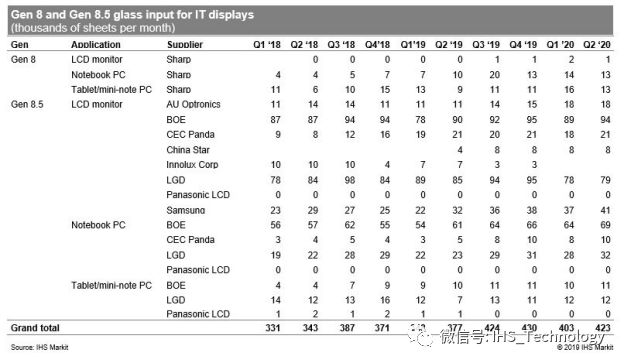

在第8代和第8.5代面板厂中我们可以看到最大的影响。 正如《大尺寸显示器生产策略追踪报告》中所述,预计从2019年第三季度到2020年第二季度,全球PC显示器(笔记本电脑,液晶显示器和平板电脑)在在第8代和第8.5代面板厂的玻璃基板投入量将持续增加,到2020年可能会进一步增加。

京东方、中电熊猫、华星和三星显示器正在增加其8.5代生产线的PC显示器产量。

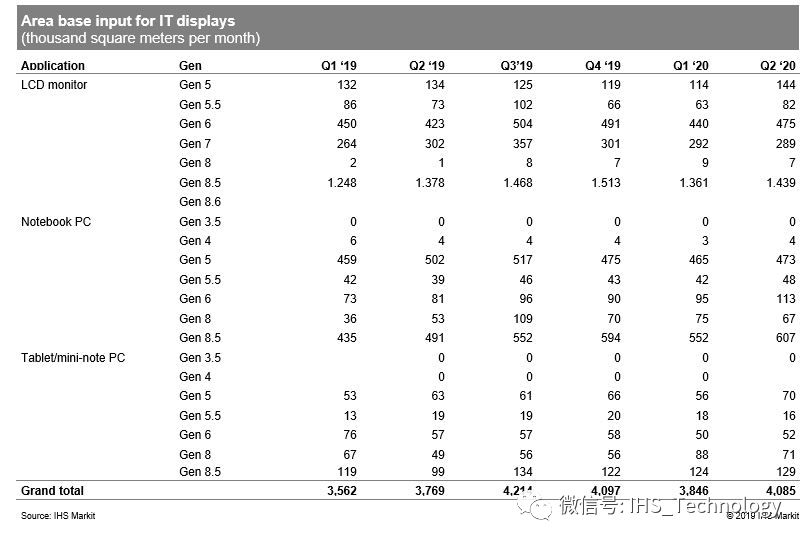

另一方面,在比较区域基础产能时,无论是第几代生产线,IT面板产量的投入从2019年末到2020年有所增加的趋势都很明显。

预计IT面板投入将从2019年第一季度的每月356.2万平方米增加到2020年第一季度的每月384.6万平方米,以及从2019年第二季度每月376.9万平方米达到2020年第二季度每月408.5万平方米。

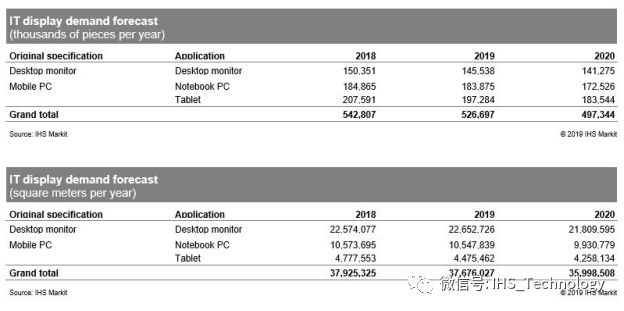

随着面板制造商将更多的产能转移到IT,无论是玻璃基板转入还是面积转入,都将导致供过于求,因而自2019年至2020年IT显示器需求持续停滞。下图展示了IT显示器自2018年至2020年的需求预测,出自《显示器长期需求预测跟踪报告》。

PC显示器供过于求可能导致以下影响:

- 面板制造商将面临激烈的竞争,涉及客户的面板分配、面板价格和面板成本等方面。

- 对于LCD监示器,在提供新功能方面的竞争将更加激烈,例如具有视角(VA)技术的曲面显示器和高分辨率的广色域IPS VA技术。

- 笔记本电脑的IPS将由高端或中端变为主流。根据《大尺寸显示器市场追踪报告》所述,IPS或FFS将占笔记本PC面板的55%。 此外,从2020年开始,面板制造商将在IPS产能和成本方面展开激烈竞争。

- 中国制造商和三星显示器计划生产更多的VA型桌上监视器面板,其中一些具有曲面荧幕设计,而IPS则主导着液晶监视器面板市场。根据《大尺寸显示器市场追踪报告》的分析,IPS或FFS将占LCD监视器面板市场的58%,但VA份额将从2018年的16%增加到2019年的19%。2020年,对于IPS或VA的产量孰高问题,面板制造商之间的竞争将非常激烈。

- 更多面板制造商将忙于高端市场,包括氧化物、LTPS和mini-LED背光,以增加附加值。

- 随着新的显示器制造商使用入门机种对市场带来了冲击,传统a-Si扭曲向列(TN)市场将面临激烈的竞争。

- 更多特殊定制尺寸和分辨率的产品将会出现,因为显示器制造商和PC制造商都需要差异化头角。新Microsoft Surface是集独特性和差异性的成功案例。

更多阅读: