要点

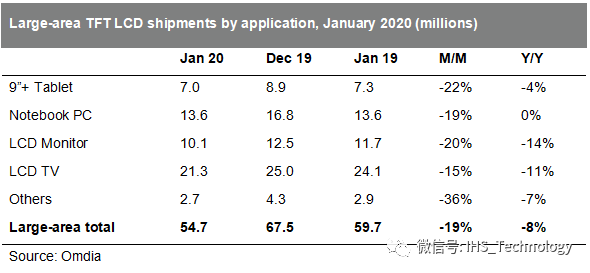

○ 1月份,大尺寸面板出货环比下降19%, 达成5,470万片;

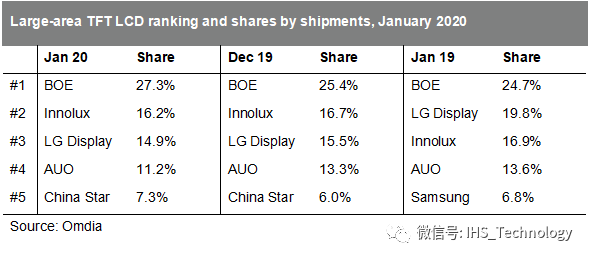

○ 以出货量计,京东方、群创和乐金显示分列前三位;

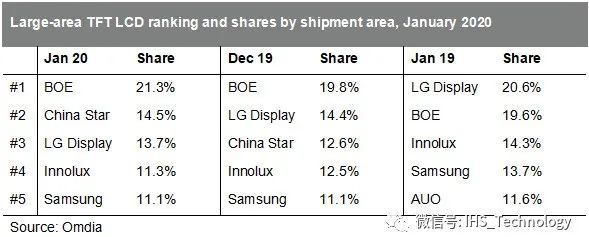

○ 而以出货面积计,京东方、华星光电和乐金显示分列前三位。这也是华星光电大尺寸面板出货面积首次超过乐金显示。

据Omdia《大尺寸面板月度出货追踪报告》显示,1月份大尺寸面板出货达成5,470万片,相较上月下降19%,而较2019年1月同比下降8%。由于今年春节较早,从1月24日起,占据全球高世代产线产能超过50%的中国大陆就开始休假,因此1月出货环比及同比下降应该说都是在预计之中的(2019年春节假期自2月4日起,因此1月出货不受影响)。而自1月中下旬开始的COVID-19新冠疫情,也或多或少对于1月出货下降有一定影响。

由于今年东亚地区春节假期来得比较早,加之面板价格自2019年11月份开始出现企稳反弹,许多电视整机品牌,特别是中国大陆的整机品牌商都倾向于在春节以前为来年的季节性需求复苏备货。因此供需偏紧的状况得以持续,面板价格在1月也得以继续上涨。另外,韩厂产能退出的预期存在,且2020年有较多全球性大型体育赛事,2020年全年的供需,或者至少2020年上半年的供需,可能都是处于一个偏紧的状况。而由于新冠疫情对于面板产业供应链端的大幅减产冲击,预计2月份面板价格有望在经历了2019年绝大部分时间的跌跌不休之后,有可能迎来大幅反弹;且由于直到现在,供应链复工情况以及零部件短缺的状况并未有特别明显的改善,预计3月有机会持续这一快速反弹趋势。

各应用出货情况,以及环比和同比增幅详情,请参阅下表。

出货排名:京东方和华星光电占据全球大尺寸面板出货面积前二

随着中国大陆近年的大量产能投资,中国大陆面板厂商在出货面积的市场份额一直持续稳定提升。2020年1月份,中国大陆面板厂商大尺寸面板出货面积占据全球出货面积份额为52.9%,而韩、台份额则分别为24.8%和21.9%(台湾地区厂商出货面积包含夏普)。

随着2019年第四季开始的韩、台厂商大幅调低稼动率或者关停部分产能,中国大陆厂商的出货面积份额进一步提升。1月份,京东方、华星光电分别以21.3%和14.5%的出货面积份额,占据全球面板厂商大尺寸出货面积前二;中电熊猫和惠科则分列第7、第8位。

- 以出货量计, 京东方以27.3%份额占据首位,群创、乐金显示、友达以16.2%、14.9%及11.2分列3~4位,而华星光电和三星显示则以7.3%、6.0%分列6、7位。

- 以出货面积计,京东方以21.3%份额占据第1,华星光电、乐金显示、群创、三星及友达则以14.5%、13.7%、11.3%、11.1%和8.5%分列2~6位。

下面两个表分列了按出货量及出货面积计算的市场份额情况及环比同比份额对比。

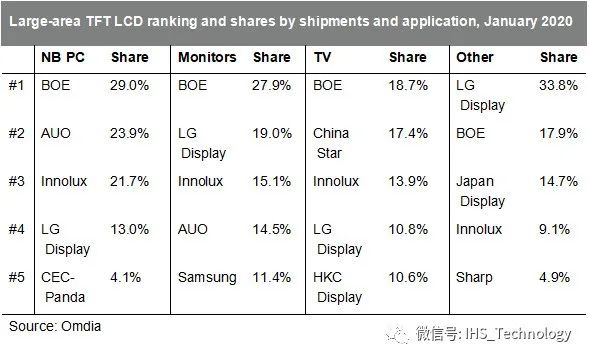

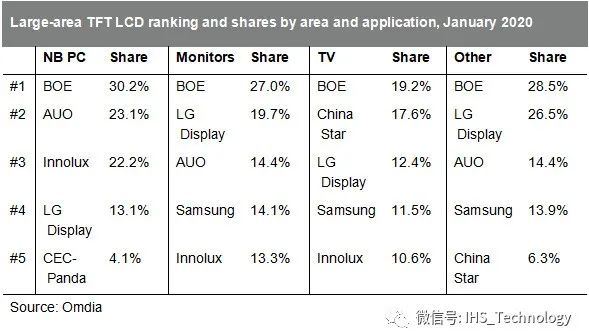

下面两表则分列了按应用别的出货量及出货面积的市场份额情况。

更多阅读: