2020年1-2月我国共计进口各类乳制品60.53万吨,同比减少0.7%,进口额21.63亿美元,同比增长4.6%。

其中,干乳制品47.43万吨,同比减3.1%,进口额19.76亿美元,同比增3.4%;液态奶13.1万吨,同比增8.8%,进口额1.86亿美元,同比增19.6%。

从单个品类来看,大包粉、婴配粉、炼乳和酸乳进口量都有不同幅度下降,乳清、奶酪、黄油及包装牛奶进口量均有不同幅度增长。其中:

婴配粉 进口4.57万吨,同比-3.3%,均价14942美元/吨,同比-1.6%,主要来自欧盟占72.4%、新西兰占19.5%。

奶 酪 进口2.31万吨,同比+15.2%,均价4501美元/吨,同比+0.2%,主要来自新西兰占74.5%、澳大利亚占11.5%、欧盟占8.5%。

奶 油 进口3.19万吨,同比+67.7%,均价4747美元/吨,同比-11%。主要来自新西兰占95.1%。

乳 清 进口8.4万吨,同比增加6.1%,均价1195美元/吨,同比-5.7%。主要来自美国占41.9%、欧盟占40.7%、白俄罗斯占8.5%。

包装牛奶 进口12.68万吨,同比+9.8%,,均价1415美元/吨,同比+11.2%。主要来自欧盟占49%、新西兰占41%、澳大利亚占8.2%。

活 牛 进口3.9万头,同比+22.5%。其中,来自澳大利2.88万头、新西兰1.02万头。进口活牛中海关归类的种牛仅为7600头,同比+18%,来自澳大利亚4550头、新西兰3050头。

Table 1‑1中国乳制品进口情况2020

单位:万吨、亿美元、%

1.1.2 1-2月我国出口各类乳制品6267吨,同比-30%

中国乳制品出口量很小,多年来,主要出口产品一直是以向广东供应香港的鲜奶为主,近年来出口逐年下降,婴幼儿配方粉成为最主要出口产品,主要目的地同样是香港。2020年1-2月我国共计出口各类乳制品6267.24吨,同比减少30.3%,出口额4574.06万美元,同比下降49.5%。

干乳制品 2020年1-2月出口干乳制品2454.44吨,同比减少51.6%,出口额4160.08万美元,同比下降52%,主要三大类,婴配粉1637.74吨,占66.7%、炼乳465吨,占18.9%,大包奶粉199.75吨,占8.1%。

液态奶 2020年1-2月中国共出口3812.8吨,同比减少2.8%,出口额0.04亿美元,同比增长4.2%,平均价格为1086美元/吨,同比上涨7.2。

据荷斯坦从中国海关获得数据统计,2020年1-2月我国进口干草累计21.22万吨,同比+8.97%;进口金额7644.47万美元,同比+21.3%;平均到岸价360.23美元/吨,同比+11.31%。

其中进口苜蓿草总计15.99万吨,占干草进口量的75.36%,同比+1.52%;进口金额总计5801.59万美元;平均到岸价362.79美元/吨,同比+12.98%。

乳品原料贸易

2020年1-2月进口干乳制品47.43万吨,同比减少3.1%,进口额19.76亿美元,同比增长3.4%,主要的三大类产品包括,大包奶粉28.61万吨,占60.3%,乳清8.4万吨,占17.7%,婴配4.57万吨,占9.6%。

3.1.2 大包奶粉1-2月进口-10.1%至28.61万吨,价格同比+16.1%

据中国海关统计,2020年1-2月中国共进口大包奶粉28.61万吨,同比减少10.1%,进口额9.32亿美元,同比增长4.4%,平均价格为3257美元/吨,同比上涨16.1%。

其中,从新西兰进口25.53万吨,占89.2%,同比减少10.4%,从欧盟进口1.22万吨,占4.3%,同比减少32.4%,从澳大利亚进口0.98万吨,占3.4%,同比增加29.3%。

Table 3‑1中国大包粉进口量变化2015-2020

单位:万吨、亿美元、美元/吨

Table 3‑2中国大包粉进口来源地2020.1-2

单位:万吨、%

注:以2020年当年累计数排序,占比均为占全国进口总量的比重。

Figure 3‑1中国大包粉月度进口2019-2020

注:海关总署2020年只发布1-2合计数,图中2020年数据为2月数据为1-2月合计数。

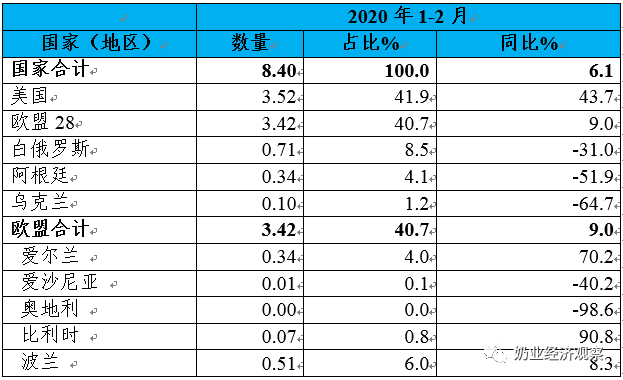

3.1.3 乳清1-2月进口+6.1%至8.4万吨,价格同比-5.7%

据中国海关统计,2020年1-2月中国共进口乳清8.4万吨,同比增加6.1%,进口额1亿美元,同比增长0.1%,平均价格为1195美元/吨,同比下降5.7%。

其中,从美国进口3.52万吨,占41.9%,同比增加43.7%,从欧盟进口3.42万吨,占40.7%,同比增加9%,从白俄罗斯进口0.71万吨,占8.5%,同比减少31%,从阿根廷进口0.34万吨,占4.1%,同比减少51.9%。

Table 3‑3中国乳清进口情况2020

单位:万吨、%

Figure 3‑2中国乳清月度进口2019-2020

注:海关总署2020年只发布1-2合计数,图中2020年数据为2月数据为1-2月合计数。

3.1.4 奶酪1-2月进口+15.2%至2.31万吨,价格同比+0.2%

据中国海关统计,2020年1-2月中国共进口奶酪2.31万吨,同比增加15.2%,进口额1.04亿美元,同比增长15.5%,平均价格为4501美元/吨,同比上涨0.2%。

其中,从新西兰进口1.72万吨,占74.5%,同比增加40.1%,从澳大利亚进口0.27万吨,占11.5%,同比减少22.6%,从欧盟进口0.2万吨,占8.5%,同比减少16.2%,从美国进口0.09万吨,占3.8%,同比减少37.4%。

Figure 3‑3中国奶酪月度进口2018-2019

注:海关总署2020年只发布1-2合计数,图中2020年数据为2月数据为1-2月合计数。

3.1.5 奶油1-2月进口+67.7%至3.19万吨,价格同比-11%

据中国海关统计,2020年1-2月中国共进口奶油3.19万吨,同比增加67.7%,进口额1.52亿美元,同比增长49.3%,平均价格为4747美元/吨,同比下降11%。

其中,从新西兰进口3.04万吨,占95.1%,同比增加75.1%,从欧盟进口0.15万吨,占4.7%,同比增加8.1%。

Figure 3‑4中国奶油月度进口2019-2020

注:海关总署2020年只发布1-2合计数,图中2020年数据为2月数据为1-2月合计数。

其中,出口干乳制品2454.44吨,同比减少51.6%,出口额4160.08万美元,同比下降52%,出口液态奶3812.8吨,同比减少2.8%,出口额413.98万美元,同比增长4.2%。

3.2.1 干乳制品1-2月出口-51.6%至2454.44吨, 价格同比-0.8%

据中国海关统计,2020年1-2月中国共出口干乳制品2454.44吨,同比减少51.6%,出口额0.42亿美元,同比下降52%,平均价格为16949美元/吨,同比下降0.8%。

其中,出口至从香港1948.08吨,占79.4%,同比减少54.8%,出口至朝鲜212.37吨,占8.7%,同比减少48.9%。

其中婴幼儿配发奶粉:

2020年1-2月中国共出口婴配粉1637.74吨,同比减少59.3%,出口额0.39亿美元,同比下降53.2%,平均价格23956美元/吨,同比上涨15%。

其中出口至中国香港1514.48吨,占92.5%,同比减少62%,出口至中国澳门62吨,占3.8%。

Figure3‑5中国婴幼儿配方奶粉月度出口2019-2020

注:海关总署2020年只发布1-2合计数,图中2020年数据为2月数据为1-2月合计数。

3.2.2 液态奶1-2月出口-2.8%至3813吨, 价格同比+7.2%

据中国海关统计,2020年1-2月中国共出口(多项)3812.8吨,同比减少2.8%,出口额0.04亿美元,同比增长4.2%,平均价格为1086美元/吨,同比上涨7.2%,从香港出口3541.69吨,占92.9%,同比减少5.6%,从新加坡出口171.81吨,占4.5%,同比增加163.1%。

Figure 3‑6中国液态奶月度出口2019-2020

注:海关总署2020年只发布1-2合计数,图中2020年数据为2月数据为1-2月合计数。

4.1.1 婴配粉1-2月进口-3.3%至4.57万吨,价格同比-1.6%

据中国海关统计,2020年1-2月中国共进口婴配4.57万吨,同比减少3.3%,进口额6.83亿美元,同比下降4.9%,平均价格为14942美元/吨,同比下降1.6%。

其中,从欧盟进口3.31万吨,占72.4%,同比减少4.7%,从新西兰进口0.89万吨,占19.5%,同比增加7.8%,从澳大利亚进口0.16万吨,占3.6%,同比增加34.6%。

Figure4‑1中国婴幼儿配方奶粉月度进口量及价格2019-2020

注:海关总署2020年只发布1-2合计数,图中2020年数据为2月数据为1-2月合计数。

Figure4‑2中国婴幼儿配方奶粉进口来源国及比重2020.1-2

单位:万吨

Figure 4‑3中国婴幼儿配方奶粉进口量及来源国变化2008-2019

4.1.2 包装牛奶1-2月进口+9.8%至12.68万吨,价格同比+11.2%

据中国海关统计,2020年1-2月中国共进口包装牛奶12.68万吨,同比增加9.8%,进口额1.79亿美元,同比增长22.1%,平均价格为1415美元/吨,同比上涨11.2%。

其中,从欧盟进口6.21万吨,占49%,同比增加15.5%,从新西兰进口5.19万吨,占41%,同比增加13.5%,从澳大利亚进口1.04万吨,占8.2%,同比减少21.7%。

Table 4‑1中国进口包装牛奶2020.1-2

单位:万吨

Figure 4‑4包装牛奶月度进口量2019-2020

注:海关总署2020年只发布1-2合计数,图中2020年数据为2月数据为1-2月合计数。

4.1.3 酸奶1-2月进口-13.1%至0.43万吨,价格同比-8.2%

据中国海关统计,2020年1-2月中国共进口酸奶0.43万吨,同比减少13.1%,进口额0.07亿美元,同比下降20.2%,平均价格为1654美元/吨,同比下降8.2%。

其中,从欧盟进口0.37万吨,占85.5%,同比减少16.7%,从新西兰进口0.05万吨,占11.4%,同比增加62.7%。

5.1.1 活牛进口1-2月+22.5%至3.9万头

根据中国海关提供的数据,2020年1-2月中国进口活牛3.9万头,同比+22.5%。

其中,来自澳大利2.88万头、新西兰1.02万头。进口活牛中海关归类的种牛仅为7600头,同比+18%,来自澳大利亚4550头、新西兰3050头。

Figure 5‑1中国改良种用牛(月度)进口2019-2020

单位:头、美元/头

注:海关总署2020年只发布1-2合计数,图中2020年数据为2月数据为1-2月合计数。

5.2.1 牛冻精进口额1-2月-17.3%至388.9万美元

海关数据没有统计牛冻精进口数量,从金额来看,2020年1-2月累计进口额达到388.9万美元,同比下降17.3%。来源国主要是,美国占71.2%、澳大利亚占9.7%、法国占8.9%、荷兰占3.3%、英国占3%、德国占2.9%、意大利占0.6%、挪威占0.4%。

据荷斯坦从中国海关获得数据统计,2020年1-2月我国进口干草累计21.22万吨,同比+8.97%;进口金额7644.47万美元,同比+21.3%;平均到岸价360.23美元/吨,同比+11.31%。

其中进口苜蓿草总计15.99万吨,占干草进口量的75.36%,同比+1.52%;进口燕麦5.23万吨,占干草进口量17.06%,同比+40.46%。

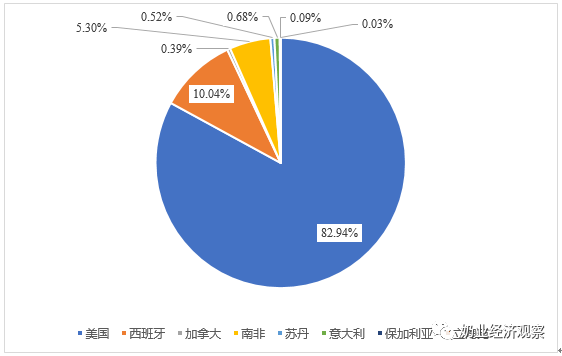

6.1.1 进口苜蓿:1-2月16万吨 同比+1.52% 美国占83%

据荷斯坦从中国海关获得数据统计,2020年1-2月份进口苜蓿草总计15.99万吨,占干草进口量的75.36%,同比+1.52%;进口金额总计5801.59万美元;平均到岸价362.79美元/吨,同比+12.98%。

从进口来源国看,进口苜蓿主要来自美国,从美国进口量为13.26万吨,同比+25.44%,占苜蓿总进口量82.94%;进口金额4945.07万美元,同比+41.01%;平均到岸价372.83美元/吨、同比+12.42%。

从西班牙进口脱水苜蓿量为1.61万吨,同比-60.26%,占总苜蓿进口量的10.04%;进口金额482.32万美元,同比-58.06%;平均到岸价300.31美元/吨、同比+5.53%,惩罚性关税暂停后,西班牙脱水苜蓿优势逐步消失。

此外,加拿大、南非、苏丹、意大利、保加利亚等国家保持少量对华出口,立陶宛自开放向中国进口苜蓿以来,首次有实质进口。从南非进口0.85万吨,同比+503.6%,占总进口5.3%;平均到岸价331.49美元/吨。从意大利进口0.11万吨,占比0.68%,平均到岸价297.96美元/吨;从苏丹进口831.59吨,同比-64.2%,占总进口0.52%,平均到岸价370美元/吨;从加拿大进口624.16吨,同比-90.83%,占总进口0.39%,平均到岸价385.81美元/吨;首次从立陶宛进口55吨,平均到岸价310美元/吨。

未来随着疫情全球蔓延海运受阻,未来进口牧草的价格和供应情况将出现新动荡。

Figure 6‑1 2020.1-2年进口苜蓿来源国分布

注:海关总署2020年只发布1-2合计数,图中2020年数据为2月数据为1-2月合计数。

Figure 6‑2 中国苜蓿草进口情况2019-2020

单位:万吨、美元/吨

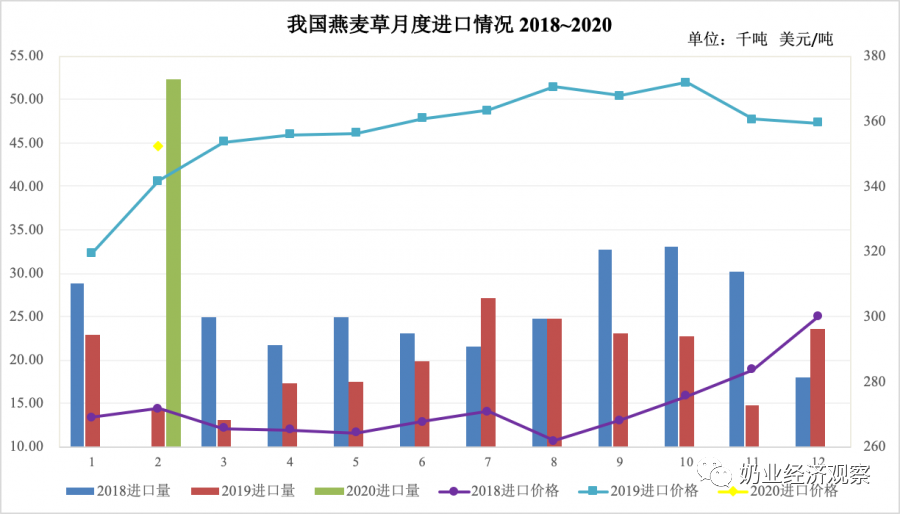

6.1.2 进口燕麦草:1-2月5.23万吨+40.5% 到岸价352美元/吨

据荷斯坦从中国海关进口数据统计,2020年1-2月中国进口燕麦5.23万吨,占干草进口量17.06%,同比+40.46%;进口金额1842.88万美元,同比+48.08%;平均到岸价352.38美元/吨,同比+5.42%。

燕麦草的进口全部来自于澳大利亚,尽管澳洲过去也面临山火、泥石流等自然灾害,但从出口看影响不大;但是疫情对于未来澳洲出口船期也带来影响,预期影响持续到6月。

Figure 6‑3中国燕麦干草进口情况2019-2020

注:海关总署2020年只发布1-2合计数,图中2020年数据为2月数据为1-2月合计数。

来自:

更多阅读: