每次蔚来发财报的时候,都一定有一句熟悉的话:“最快今年,最晚明年”

——这是蔚来的倒闭时间,你们懂的

而今天,我觉得这个日子已经基本确定了。下面我们先来看看蔚来财报+电话会议!

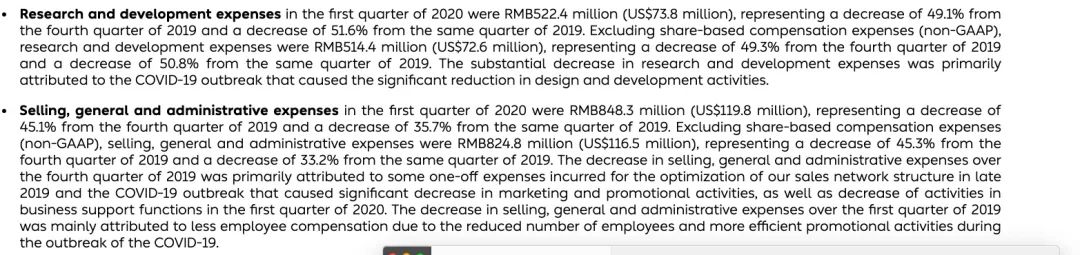

2、总营收:为人民币13.720亿,环比下滑51.8%,同比下滑15.9%。

3、净亏损:为人民币16.918亿,环比下滑40.9%,同比收窄35.5%。

4、账上现金24亿。

5、一季度销售和管理费用环比减少了45.1%,运营亏损环比下降44.4%。(疫情有一定影响,二季度行政管理费用和研发都会增加,但毛利的提升让他们有信心让运营亏损收窄)

电话会议的重点

1、4月销量基本恢复到疫情前,交付了3,155辆ES8和ES6;目前销量趋势不错,(之前有一些直播等活动)但具体数字没有披露;

2、4月运营也已经基本恢复正常,研发开始提速,线下门店基本恢复销量,疫情影响逐渐缩小;

3、ES6从10月开始连续7个月当了中国电动SUV市场的销量冠军,也是豪华中型SUV前10里唯一的电动车;

4、国内乘用车一季度销量同比下滑41%,蔚来一季度交付量同比仅下降了3.8%;

5、今年已经在24个城市新增44个NIO space。(目前一共在76个城市,有22个NIO house和92个NIO space)接下来会重点做NIO space。

6、第二季度预计交付9,500到10,000辆车,如果做到,这是历史最高交付数据。(基本就会做到的,按照我之前内线跟我透露的产能完全能计算出,并且毫无疑问。后来李斌也透露了相关的信息)

7、产能方面:合肥工厂产能单班生产一个月4000台(一天10小时工作),但一部分供应链有瓶颈,所以大概是3500台左右。(尤其疫情期间,比如nomi 是在武汉产的)

准备增加全产业链的产能,正在要求供应链,但有难度。计划在8-9月计划每月产能提升到4500-5000台。虽然用户需求在上涨,但提升产能会用保守政策。

8、毛利大概预计二季度整车毛利率超过5%。年底前大概有两位数的毛利的期待值;

9、蔚来中国具备在中国IPO的可能;

10、蔚来方目前控股75.9%,控股是有保障的,你不要瞎担心,因为具有股份回购权利;

11、70%以上的车还是在NIO house卖出去的,接下来在第三季度可能能看到NIO space的效果;

12、四季度交付100度的电池,这个目前没有变化;

13、蔚来的传统是每年会有一款新车,所以今年也会有新车,但具体是啥没说;

14、手上目前订单超过5000辆,ES8和ES6的比例大概是1:3;

15、EC6在9月开始交付;

16、100度电池重量和84度差不多,放出的这个信息点算是吹下技术吧……

二季度的工作进展:

1、首先是换电,目前有1200多项专利,50万次服务,在58个城市有131个换电站;

2、政策扶持30万以上的换电,下半年会推出BaaS的相关服务解决方案;

3、蔚来中国(蔚来+合肥政府)项目的进展:交易推进顺利,6月底前完成交易的交割。蔚来中国将成为蔚来的控股子公司,可以进一步打通人民币融资通道、运营效率。

财报之外,这4个点更值得关注

比如合肥的介入;

比如新ES8的上市;

比如补贴给江淮一笔费用;

等等…..

这些信息单个来看似乎没有什么,但如果串联在一起,会发现现在蔚来的基本面已经得到了彻底反转。“最快今年,最晚明年”这句话,因为合肥的介入,到今年大概就可以结束了。

一旦蔚来不会再倒闭后,接下来要考虑的就是这家车企有多大的空间:

蔚来到底有多大空间呢?我给你们整理了4个点:

1、特斯拉干死燃油车的路上,蔚来会成为捡漏之王。

特斯拉走在干死燃油车的路上,这件事相信没有人会质疑。

毕竟在特斯拉的故乡美国那边,model 3和BBA的销量对比已经说明了一切。

虽然在大家看来,蔚来的知名度已经够高,毕竟随便一条新闻就是个热点,这件事几乎让蔚来的公关们如履薄冰一样,根本不敢乱动。

但实际上只要稍微留意你就会发现即便是在北上深这样的一线城市,你身边不知道蔚来的仍然大有人在。

而知道特斯拉的人显然更多。

大部分普通人买车的习惯是会去多方对比,知道了特斯拉后,大概率会在网上看到特斯拉和蔚来的对比,于是便也知道了蔚来。

再加上特斯拉在前面开疆拓土,让更多人知道电动车的好、认可电动车之后,能从传统燃油车手里抢来的份额自然也更多了。

虽然在品牌力上蔚来和特斯拉有差距,但由于双方产品定位的不同,蔚来很有希望从特斯拉干BBA的时候,顺便捡个漏。

2、随着蔚来车主基数的提升,老车主推荐新车主数量会滚雪球一般飙升。

我们之前得到的消息是:蔚来的销量中,经由老车主推荐的比例超过45%以上。

这个比例就算下降,也仍然比BBA要高出很多。随着蔚来积累的车主越来越多,那么这部分销量也会和在山坡上的雪球一样,越滚越大。

诚然老车主推荐新车主会有积分拿,但是这点小利益其实远远不能让那些能出40-50万买车的人选择去用自己的信誉推荐蔚来,能让他们行动的,只有蔚来的服务和他们认为的它的产品力本身。

3、ET系列又有希望了,将来消费者群体不再限于SUV用户。江淮蔚来工厂目前是单班生产,有转换为双班生产的潜力。

李斌在电话会议中说第二季度有信心创纪录交付9500-10000台车。

这件事李斌确实没有吹牛,我之前已经有其他渠道的消息告诉我,蔚来目前每个月的产能上限大概是3500台。

李斌在电话会议里也承认目前主要是受产能限制,单班10小时制大概是4000台封顶(疫情使供应链受到了影响,NOMI产自武汉),而4月的销量已经出来了,是3155台。也就是说3个月9000多台是完全没问题的。

而之后如果江淮工厂转为双班生产,蔚来的月交付量最高可以达到19000-20000台(当然前提是有这么多人买),虽然ES6+ES8的组合不可能达到这个数量,但是随着合肥入主,定位轿车的ET系列如果顺利上市,那么蔚来有机会让江淮工厂实现满产。

毕竟蔚来的传统是每年一款新车,今年年底的NIO day也必然不会打破这个传统。

4、“不敢买蔚来”的最后一堵墙——倒闭问题基本已经消失。

很多蔚来车主都和我说过一件事,就是他们向周围的亲朋好友以人格担保推荐蔚来的时候,遇到的最大阻碍并不是燃油车,而是“听说蔚来亏钱,状况很危险”这件事。

过去媒体舆论导向一直很负面,加上一些电动黑们在全网添油加醋,蔚来过去真的过得风雨飘摇。

而普通人买车的时候,除了产品力之外,售后也是一个很重要的因素。而蔚来之前不断传来亏损的新闻,让相当一部分人不敢买蔚来。

这件事在合肥入主之后,形式就彻底扭转了:有国资背书的蔚来,显然不再有生存之忧。

写 在 最 后

这让他觉得,这个曾经风雨飘摇、受尽冷眼的车企,基本稳了。实在不稳,合肥会兜底;如果再不稳,也一定有别的车企来接盘。

而他也让我看到,在中国这片市场上,似乎出现了去年下半年特斯拉在美国市场的情况:抢的根本不只是BBA燃油车的销量,品牌一旦树立起来了,还有一堆思域、雪弗兰、福克斯、雅阁车主加点钱去买。

看,这就是一个真真实实要掏钱的老百姓的真实想法。

最后,祝福蔚来,祝福中国的电动车吧。

via 电动车公社

更多阅读: