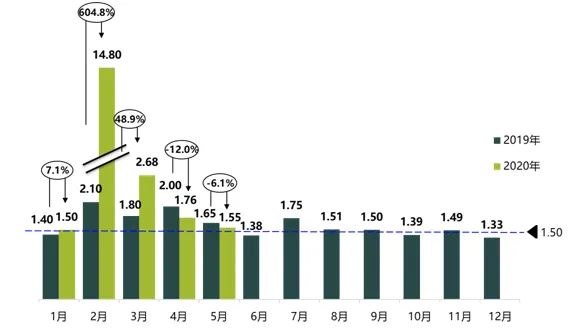

2020年6月10日,中国汽车流通协会发布2020年5月份“汽车经销商库存”调查结果:5月份汽车经销商综合库存系数为1.55,同比下降6.1%,环比下降11.9%,库存水平位于警戒线以上。

一、5月库存系数同比下降

图1 2019-2020年月度汽车经销商库存系数

图1 2019-2020年月度汽车经销商库存系数

5月购车节、消费券、购车补贴等节日促销手段频出,叠加上地方政策助力,车市客流量和销量双重回暖。销量的走高是“补偿性”消费潜力的释放,也与多重刺激措施有关,疫情对车市的影响还未完全消退。目前厂家销量考核任务加重,经销商库存压力不断增加,经销商依靠大幅优惠活动加速消化库存,以价换量的方式提振终端市场。库存压力虽在短时间内所减缓,但多数品牌都已经提前透支了市场需求。在接下来的传统淡季,或将面对较大的销售压力。

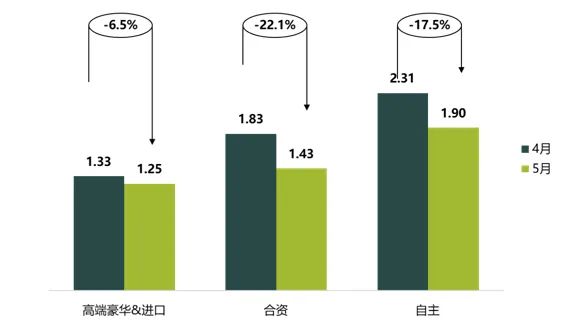

二、高端豪华&进口品牌、合资品牌及自主品牌库存系数环比下降

图2 高端豪华&进口、合资、自主汽车品牌库存系数

高端豪华&进口品牌、合资品牌及自主品牌库存系数环比下降。高端豪华&进口品牌库存系数为1.25,环比下降6.5%;合资品牌库存系数为1.43,环比下降22.1%;自主品牌库存系数为1.90,环比下降17.5%。

海外疫情严重,豪华品牌部分车型供给紧张延续,同时节日促销活动多、消费者换购升级的需求旺盛,促销政策有所回收,豪华品牌库存、销量压力较小。而合资、自主品牌走势虽总体较强,但高低端分化进一步明显,合资品牌库存压力进入合理范围,而自主品牌继续承压。

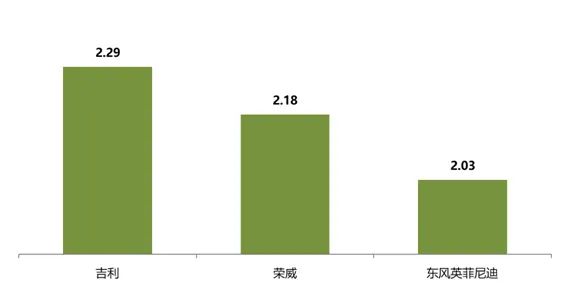

三、5月份库存深度最高的品牌

图3 库存深度最高品牌

5月,库存深度超过2个月的品牌有5个,分别为:吉利、荣威、东风英菲尼迪、广汽菲克、广汽传祺。其中库存深度最高的3个为:吉利、荣威、东风英菲尼迪。

四、谨慎预期5月份市场需求 合理控制库存

调查显示,在政策与市场的双重刺激下,5月车市短暂回暖,但不意味着车市已经向好回升。目前车市被抑制的需求已经持续集中释放,销量增速放缓。随着各地学校开学,车展等线下活动陆续开启,旅游逐步恢复,6月车市有望打破传统淡季市场规律,环比或将实现正增长。但受到去年国五国六切换,销量异常冲高,同期基数较大,今年6月车市同比预计出现大幅度的负增长。

中国汽车流通协会建议,在后疫情时期,经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平,以防库存压力过大,导致经营风险。同时,切勿松懈疫情防护,继续落实好疫情防控工作措施。

欢迎您加入199IT知识星球,感谢您支持我们的发展。

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1.5万个相关数据内容,并同步海外优质数据文档;

4、每年只需199元,老用户可九折续费。

欢 迎 关 注 微 信 号 :i199IT

扫描左侧二维码或搜索添加微信公众号:i199IT

TMT最全的数据微信平台,随时随地获知有价值的数据信息

更多阅读: