根据Frost & Sullivan(以下简称“沙利文”)对于中国公有云市场的调查研究结果显示,2020年Q1市场达到299.4亿元人民币,同比增长47.4%,市场热度持续攀升,行业内竞争日益激烈。以5G、大数据、云计算、人工智能等新技术和新应用为代表的新型基础设施建设,在推进中国公有云市场规模增长上发挥了巨大作用。

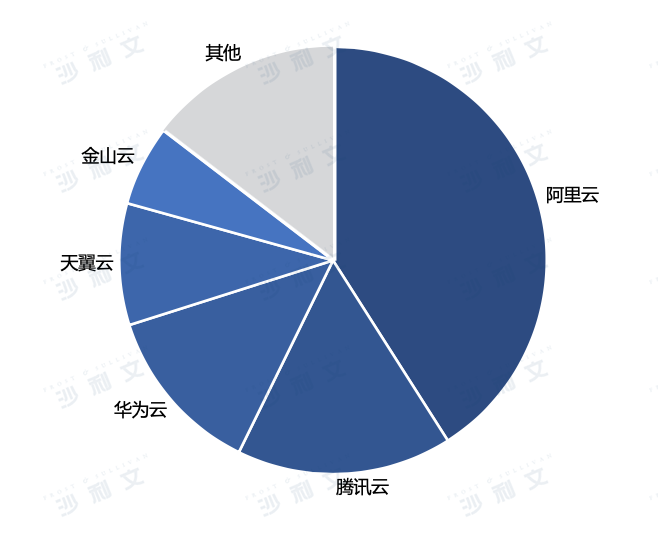

从IaaS市场来看,Top5厂商占据了总体85.4%的市场份额,阿里云持续保持领先地位,腾讯云位居第二,华为云保持第三,天翼云和金山云(KC.US)分别位列第四和第五。阿里云继续保持行业内龙头老大的地位,并在卫生事件期间宣布计划在未来三年投入2000亿元人民币改善其云软硬件。腾讯云位列行业第二,通过把握在视频、教育及零售行业的机会而带来云业务的收入增长。华为云保持行业第三,在第一季度中增速最快,市场份额达12.8%,与市场前两位的差距进一步缩小,在多个领域如数字化研发、智能抗疫、在线教育、智能协同办公、智能运维等实现了产品服务创新。天翼云作为央企云继续发挥着自身的资源优势,积极推动云网融合以及云安全生态建设。金山云保持行业前五,源于其在AI驱动、边缘计算平台支持的视频云解决方案得到快速推广应用,并在游戏、教育、AIoT等领域都得到进一步的拓展。

中国公有云IaaS层前五服务商市场份额,2020Q1

来源:沙利文研究院

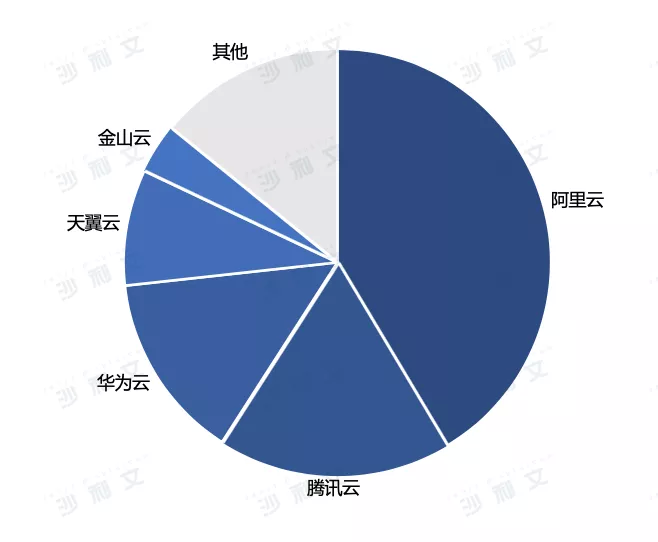

来源:沙利文研究院从PaaS市场来看,阿里云、腾讯云、华为云、天翼云以及金山云共同占据85.9%的市场份额。阿里云持续保持领先地位,腾讯云位居第二;华为云排名第三;天翼云和金山云分别位列第四和第五。

中国公有云PaaS层前五服务商市场份额,2020Q1

来源:沙利文研究院

来源:沙利文研究院在新基建时代背景之下,公有云服务作为基础设施的载体,在未来将能够以更加高效的方式把计算、存储、网络等基础设施以服务的形式提供给客户,赋能各行各业的发展,带来产业转型和智能升级。在数字经济的发展浪潮下,公有云服务将成为政府与企业实现智能升级的重要助推器。随着卫生事件逐渐接近尾声,未来中国公有云市场有望保持稳定发展。

更多阅读: