要点

尽管COVID-19造成2020年智能手机显示面板整体出货量下降,但今年全球柔性有源矩阵有机发光二极管(AMOLED)市场将增长51%。

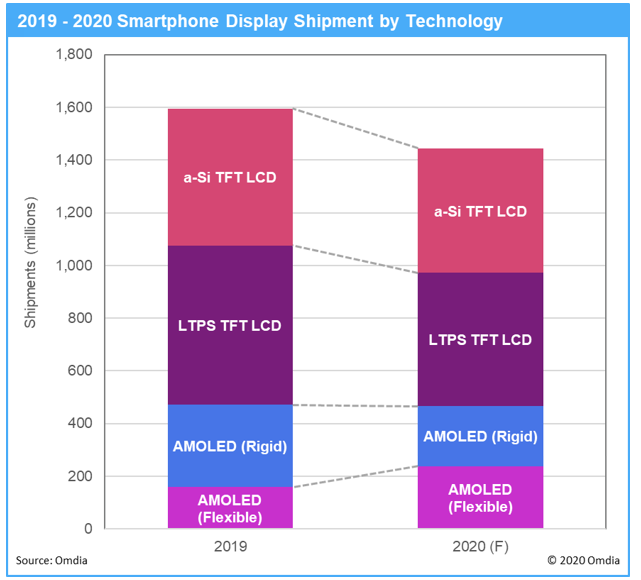

COVID-19疫情严重影响了2020年的智能手机和显示面板市场,许多城市封锁,破坏了手机和显示面板生产的供应链,削减了全球智能手机销量。因此,根据Omdia《智能手机显示面板市场追踪报告》,预计2020年智能手机显示面板的年出货量将达到14亿片,比2019年的16亿片下降10%。

尽管如此,智能手机用柔性AMOLED的出货量预计将从2019年的1.58亿片上升到2020年的2.38亿片。这种增长将以牺牲刚性AMOLED显示面板为代价,Omdia预计2020年刚性AMOLED显示面板出货量将降至2.27亿片,比2019年下降27%。

“即使在疫情流行的2020年,智能手机厂商也在专注于提供5G机型,以满足不断增长的替换手机需求,“Omdia的中小尺寸显示面板分析师Hiroshi Hayase说。“在推出新的5G智能手机时,各品牌都在积极采用窄边框和曲面屏的外形设计,而这只有通过使用柔性AMOLED技术才能实现。例如,预计Apple将从今年下半年开始在所有新的iPhone 5G机型中采用柔性AMOLED。这将推动柔性AMOLED显示面板在智能手机市场的出货量上升。“

智能手机显示面板面临COVID-19的低迷期

除AMOLED外,智能手机显示面板需求的下降对所有显示技术都产生了负面影响。低温多晶硅(LTPS)TFT LCD由于在中高端智能手机中与AMOLED的竞争加剧,成为受影响最大的显示技术。Omdia预计2020年智能手机用LTPS TFT LCD的出货量总计为5.06亿片,比2019年下降16%。

Omdia预计2020年智能手机用a-Si TFT液晶显示面板的出货量总计为4.72亿片,比2019年下降9%。

2020年智能手机用AMOLED总出货量将达到4.66亿片,比2019年仅下降1%。凭借其高性能 ─ 包括高对比度和低功耗 ─ AMOLED出货量在2019年强劲增长,获得了高溢价和高端智能手机的需求。

与此同时,AMOLED产品在2020年发生了变化。2019年,刚性、玻璃基板的AMOLED占据了智能手机AMOLED显示面板市场的主导地位。然而,在2020年,柔性、塑料基板的AMOLED正在取代刚性AMOLED。

从柔性AMOLED供应商来看,三星显示一直是领导者,2018年占比超过90%。同时,在中国政府的支持下,京东方、维信诺、天马和华星光电等中国显示面板厂商积极投资量产柔性AMOLED,为中国智能手机厂商供货。乐金显示在2019年第四季度开始为Apple的iPhone 11 Pro量产柔性AMOLED。在柔性AMOLED市场竞争加剧的情况下,三星显示的份额在2019年下降到80%。

不幸的是,COVID-19的大流行使市场处于不稳定状态。因此,柔性AMOLED的市场形势可能在2020年下半年发生变化。然而,柔性AMOLED可能会在2021年智能手机市场重启中发挥关键作用。

更多阅读: