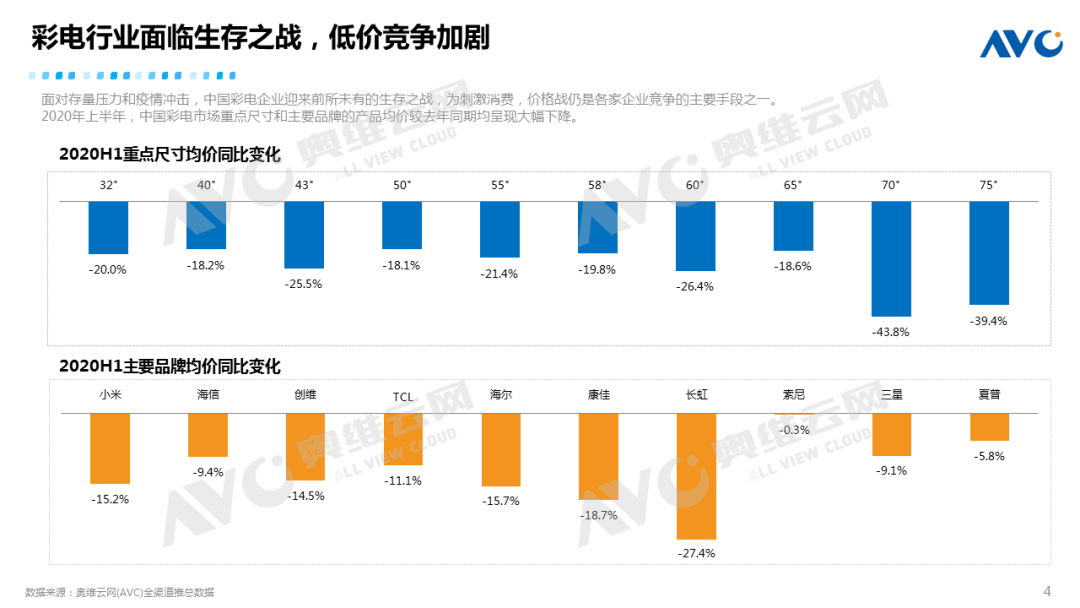

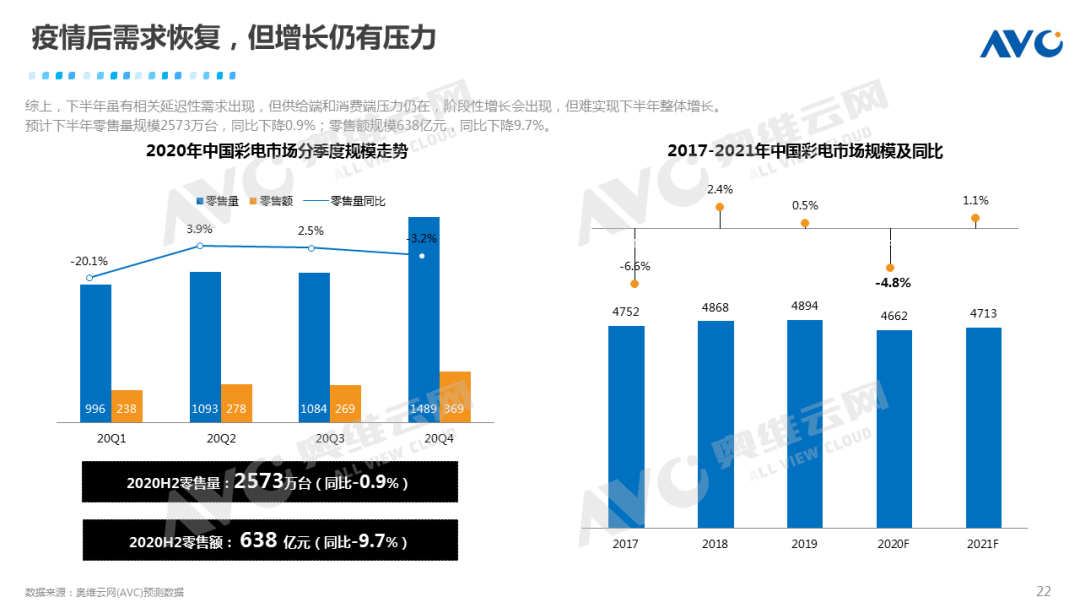

自2016年中国彩电市场规模突破5000万的天花板之后,市场正式进入存量竞争,规模在5000万边缘徘徊,增长速度放缓,进入2020年,疫情突然爆发使存量竞争的彩电市场更加雪上加霜。2020年上半年彩电市场表现如下:

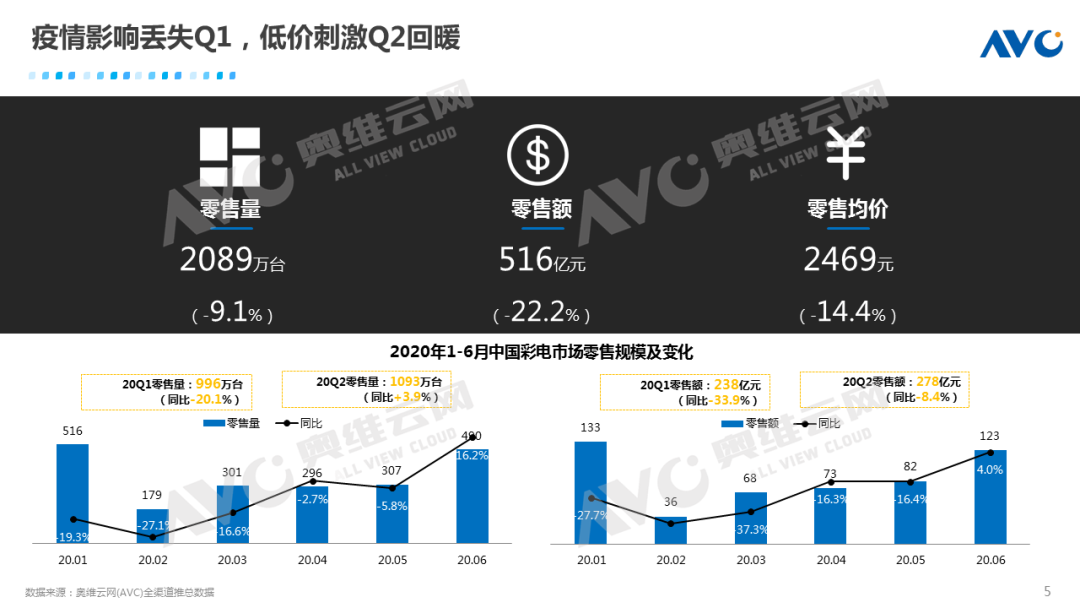

规模:疫情影响Q1丢三成,低价刺激Q2回暖

2020年一季度疫情爆发,中国彩电市场受疫情影响,规模丢失近三成。进入二季度,疫情发展得到控制,中国各地政府出台多种促进消费的政策鼓励消费,618促销+政府消费券的双重优惠,中国消费迅速回暖。二季度中国彩电市场零售量规模实现同比增长。整体来看,2020年上半年中国彩电市场零售量2089万台,同比下降9.1%,零售额516亿元,同比下降22.2%。

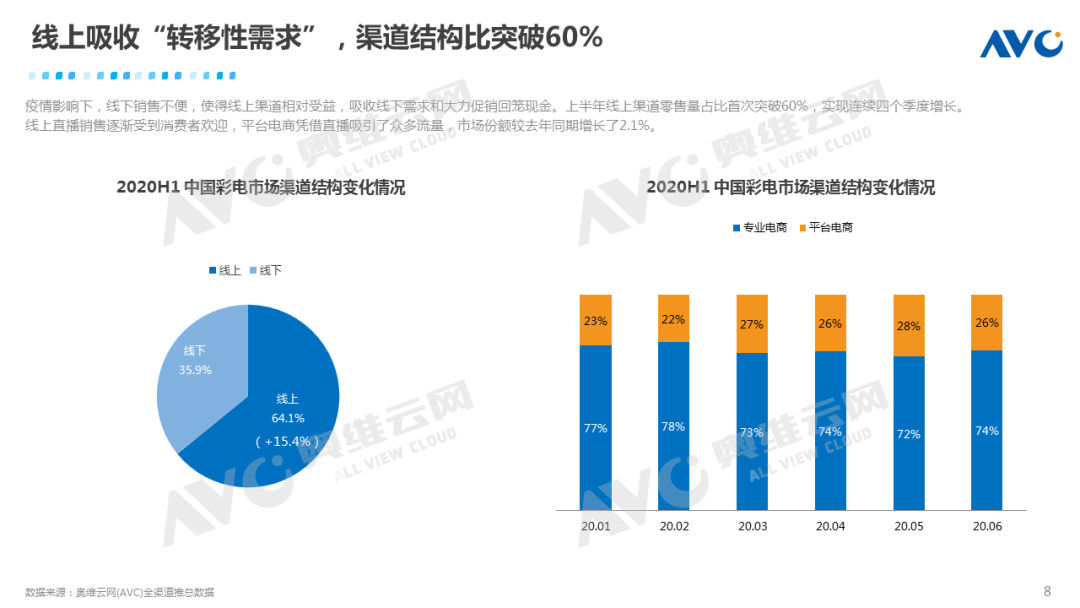

渠道:线上吸收“转移性需求”,渠道结构比突破60%

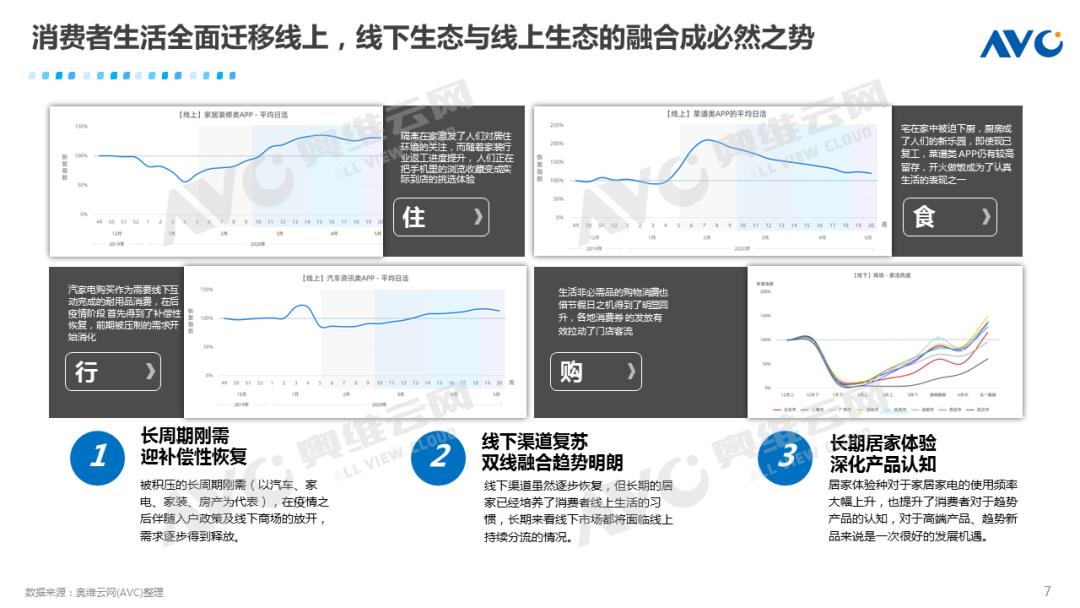

疫情影响下,线下销售不便,使得线上渠道相对受益,上半年线上渠道占比突破60%。未来消费者生活全面迁移线上,线下生态与线上生态的融合成必然之势。

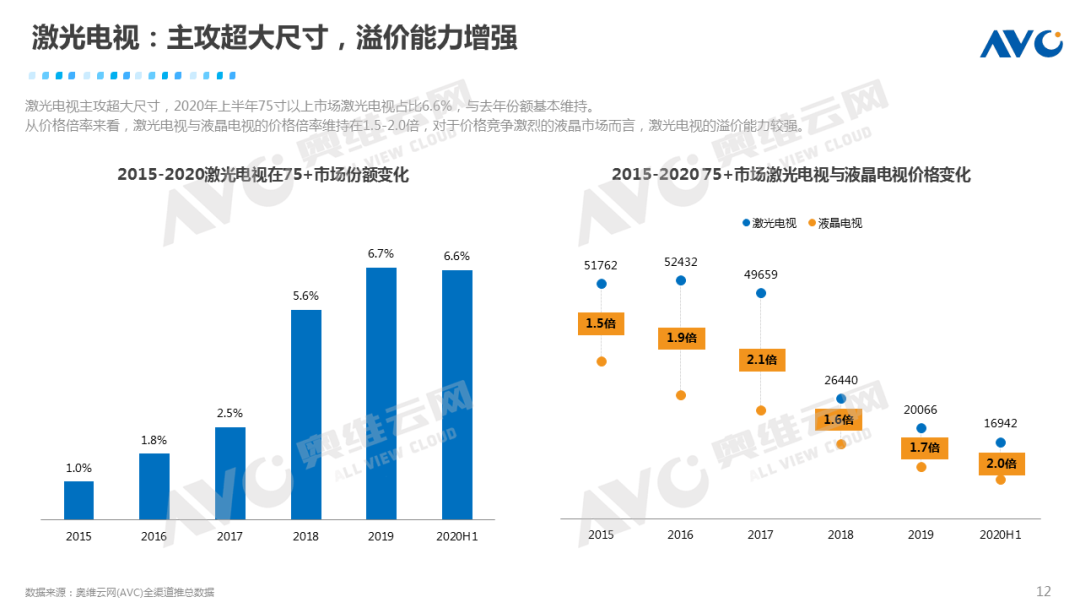

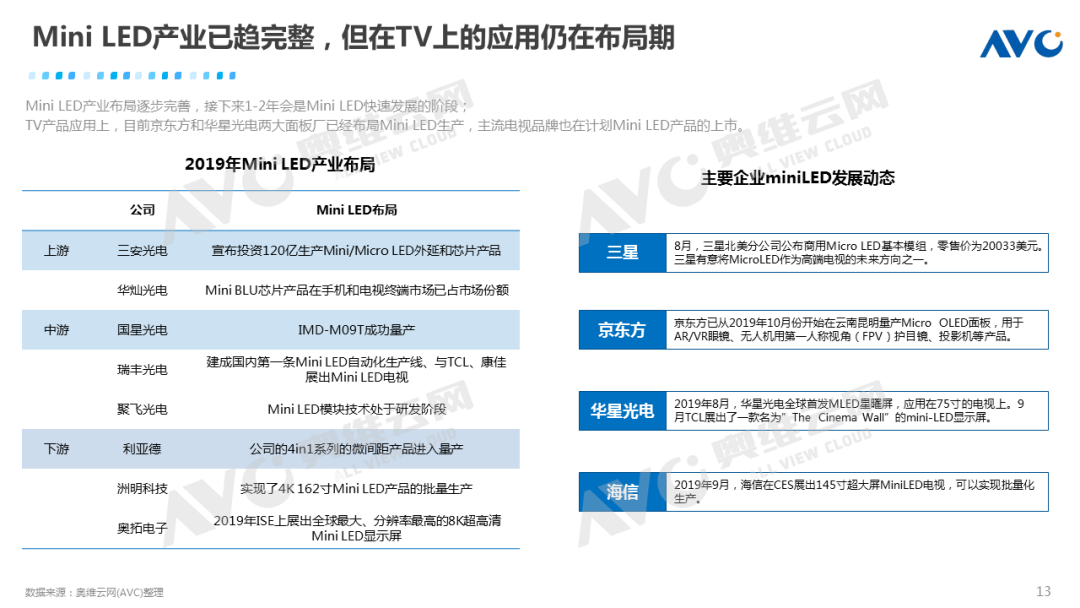

技术:新技术产品溢价能力强,但发展缓慢

新技术产品的溢价力在1.5-4倍之间,但相关技术发展速度缓慢。目前各个新技术都形成自有的品牌阵营。

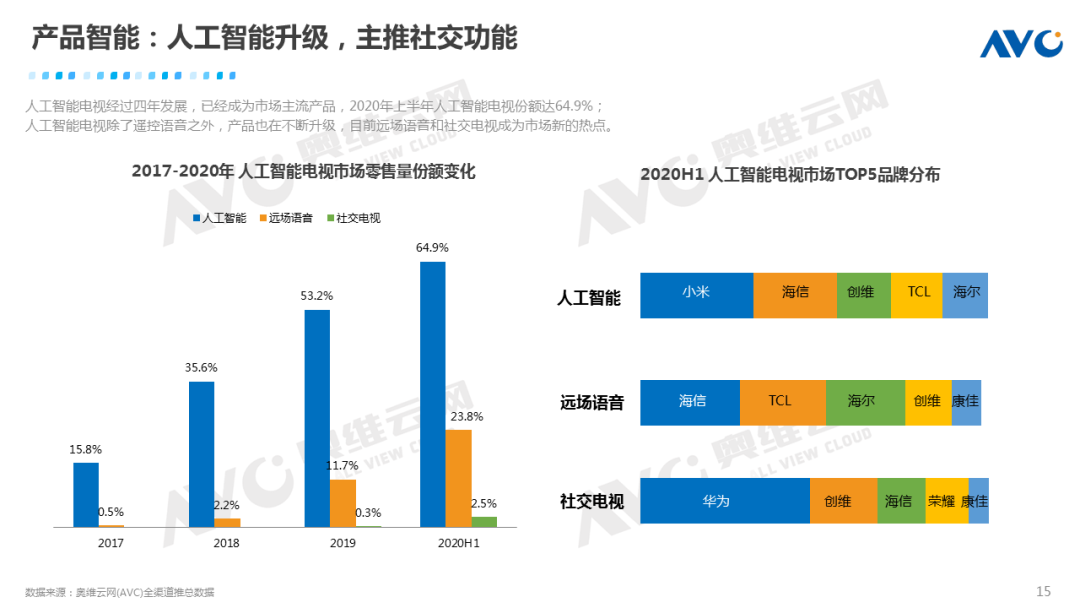

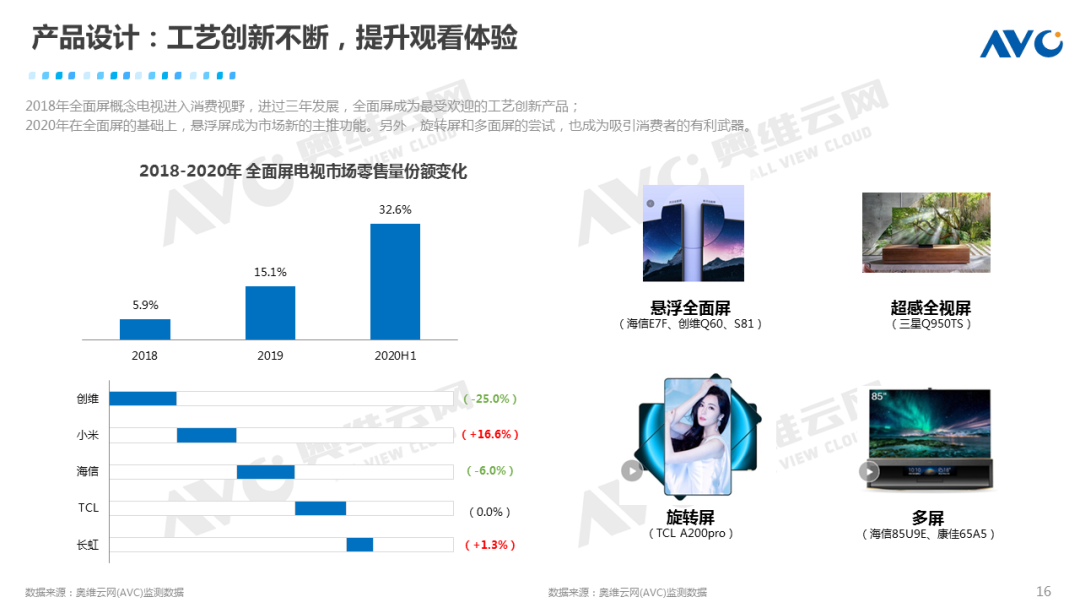

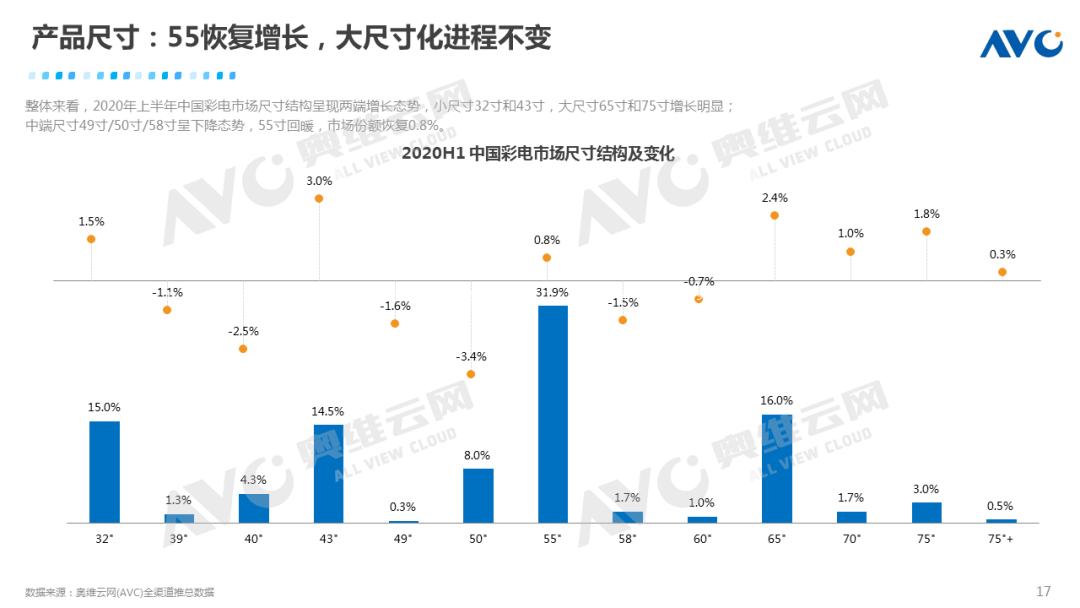

产品:产品创新升级,大尺寸进程不变

智能产品和工艺创新产品不断进化,提升消费者观看体验和智能体验。55寸恢复增长,大尺寸65+份额持续扩张。

更多阅读: