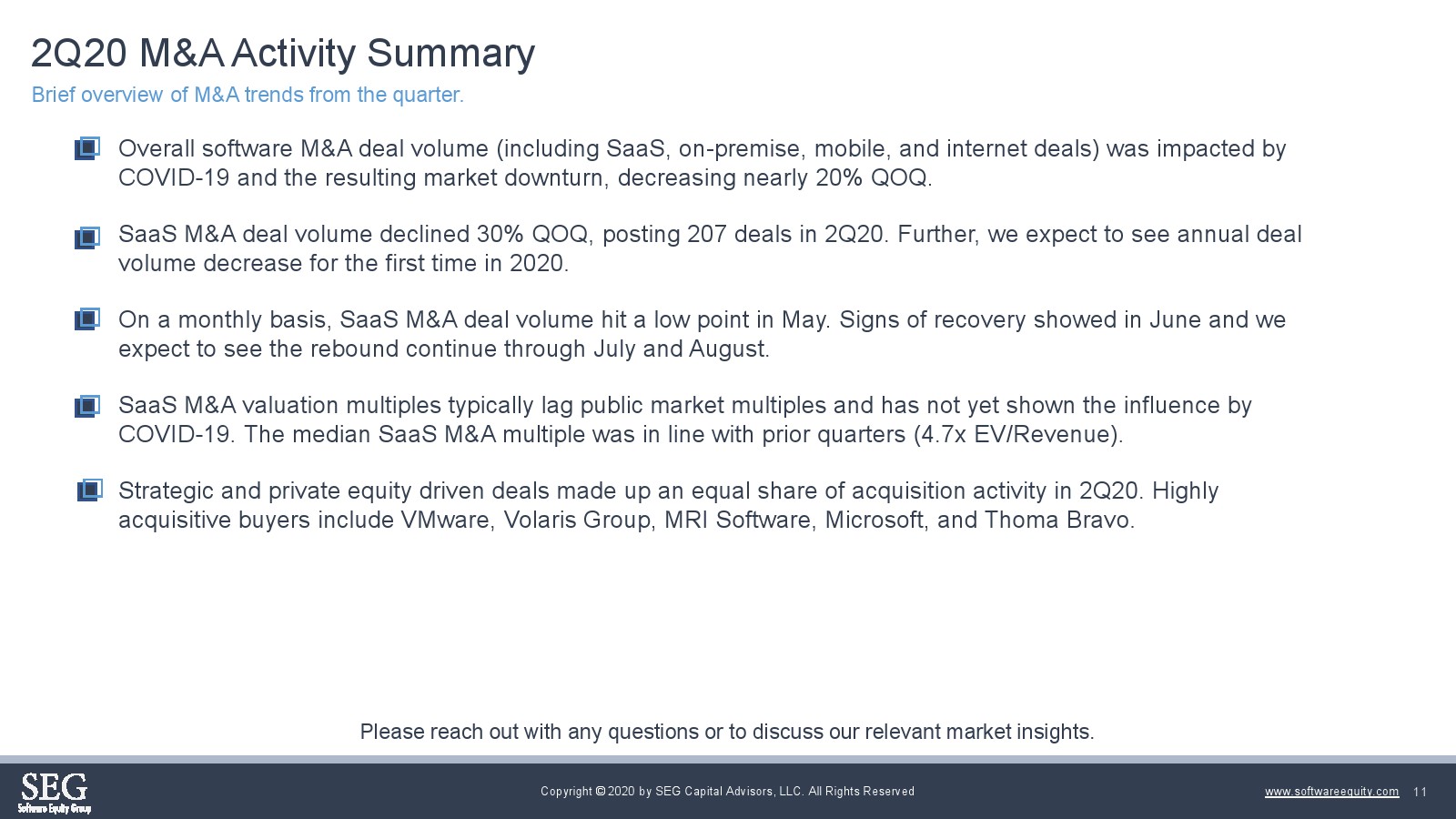

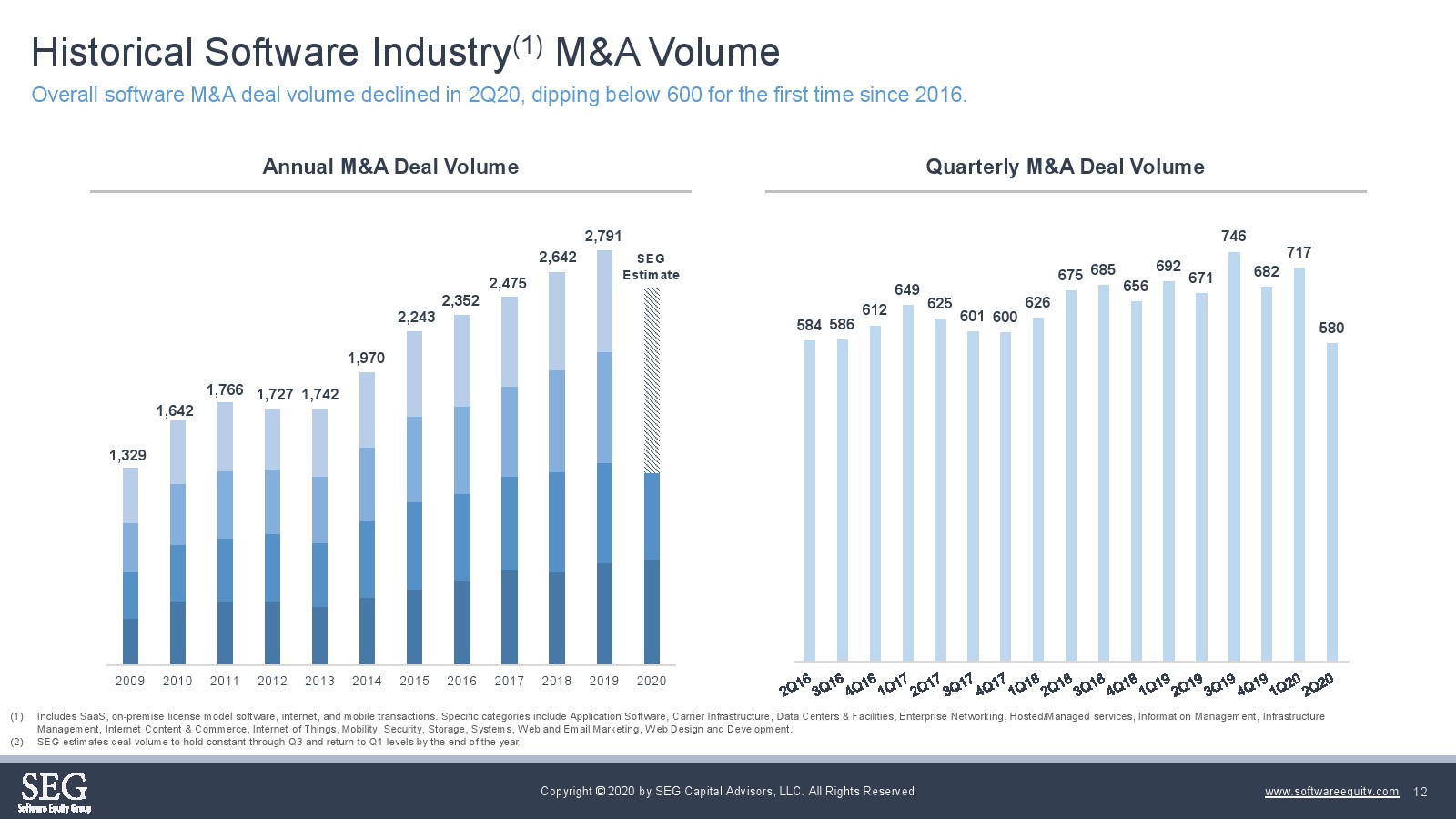

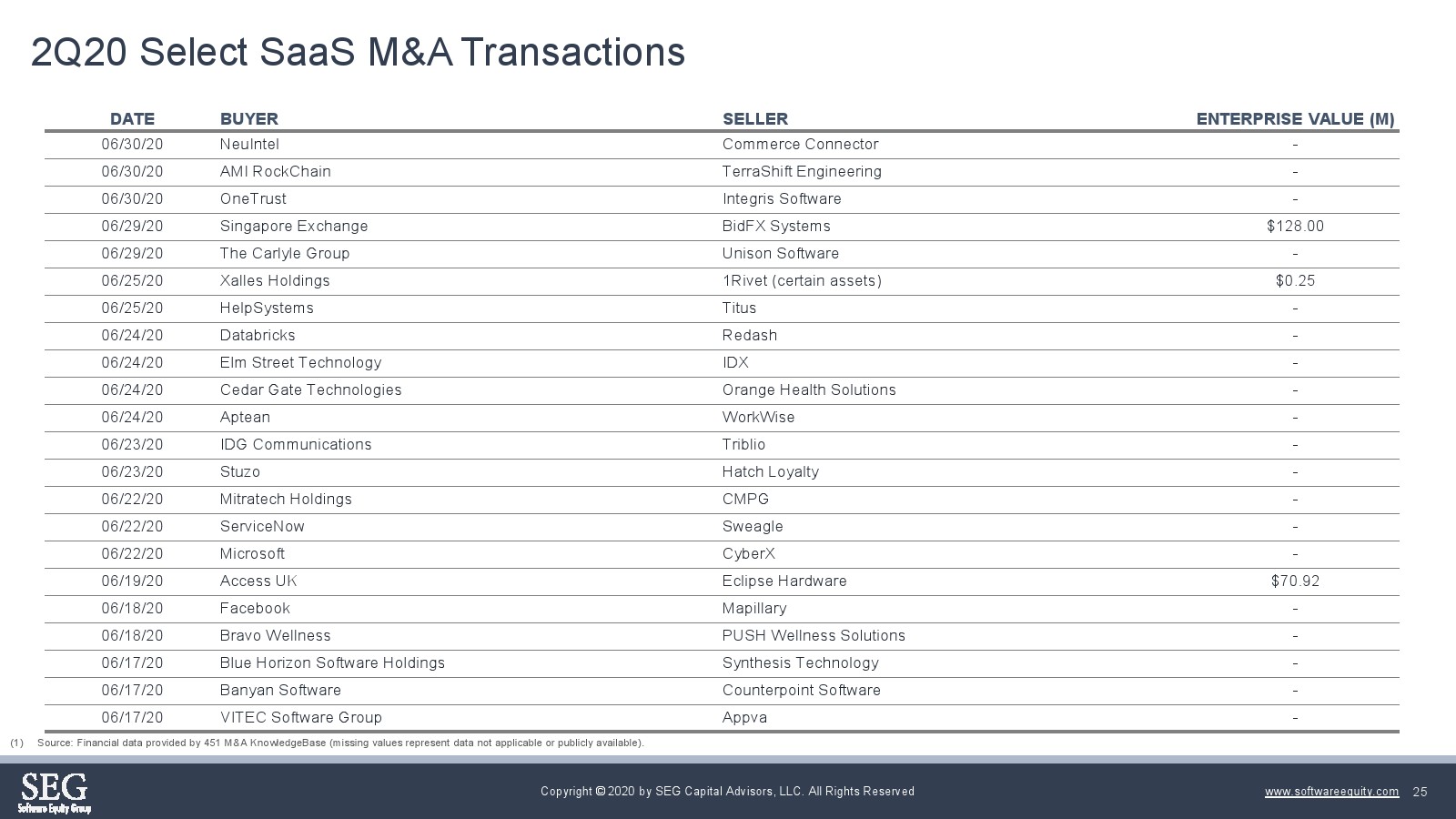

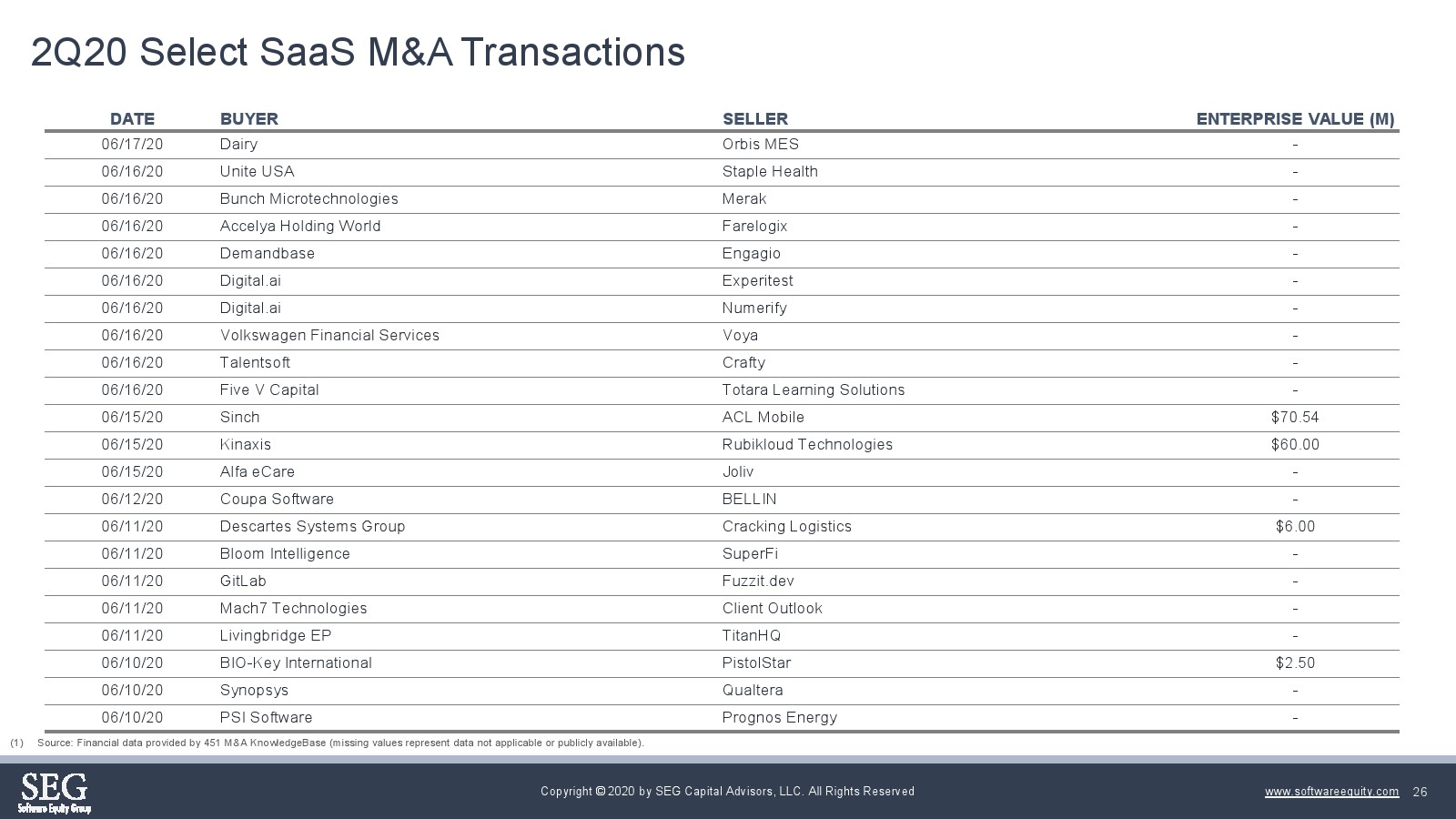

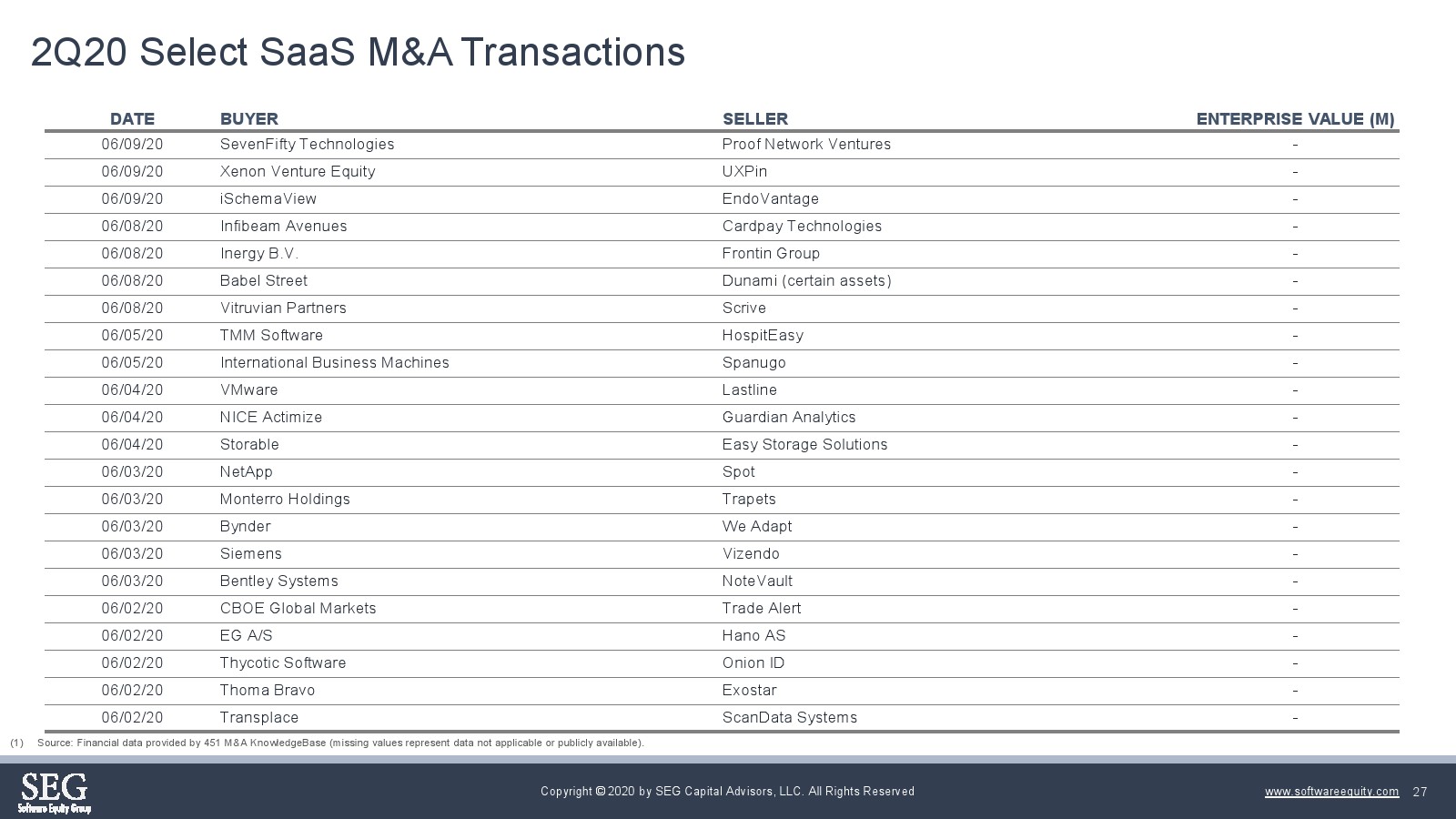

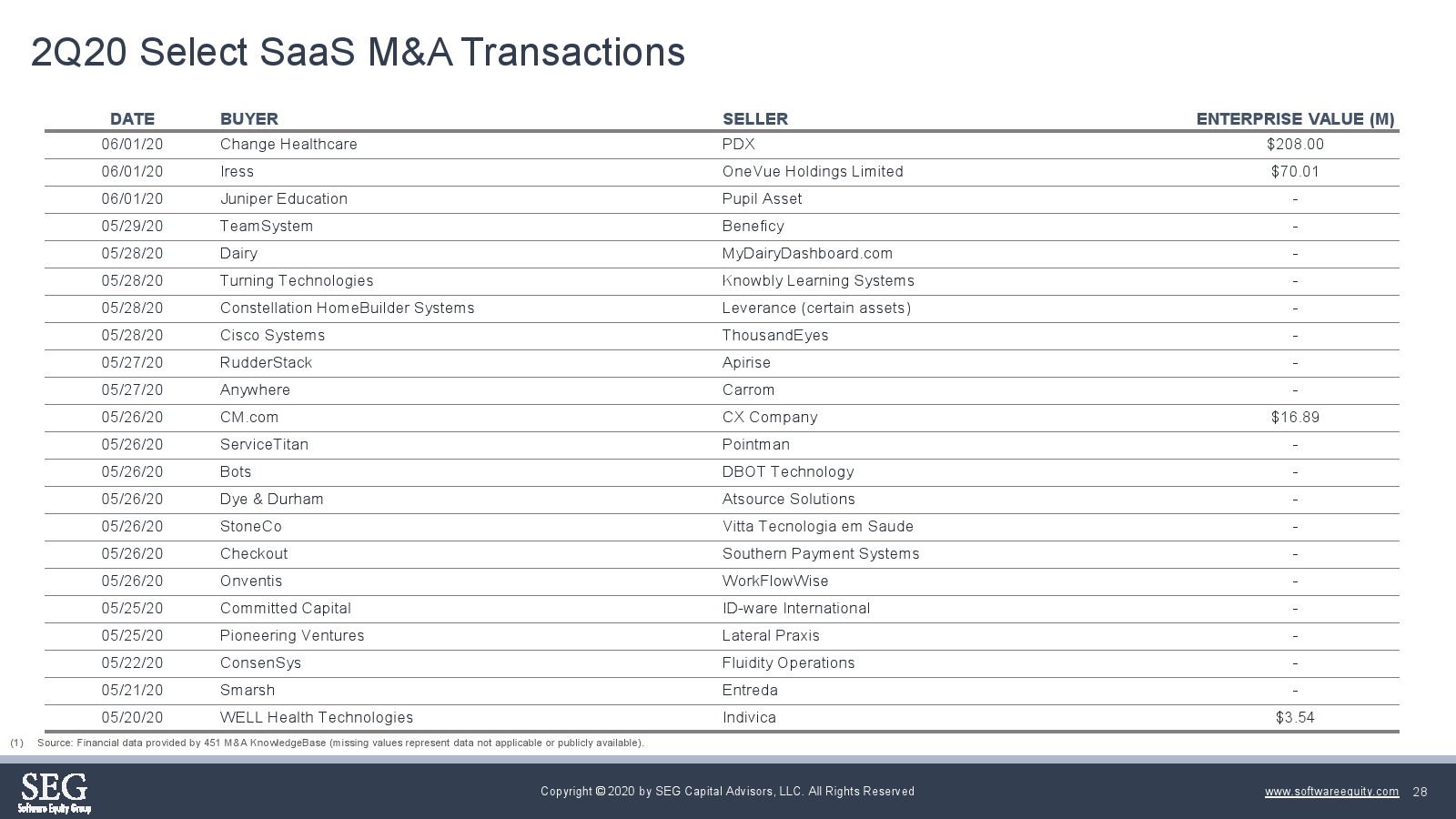

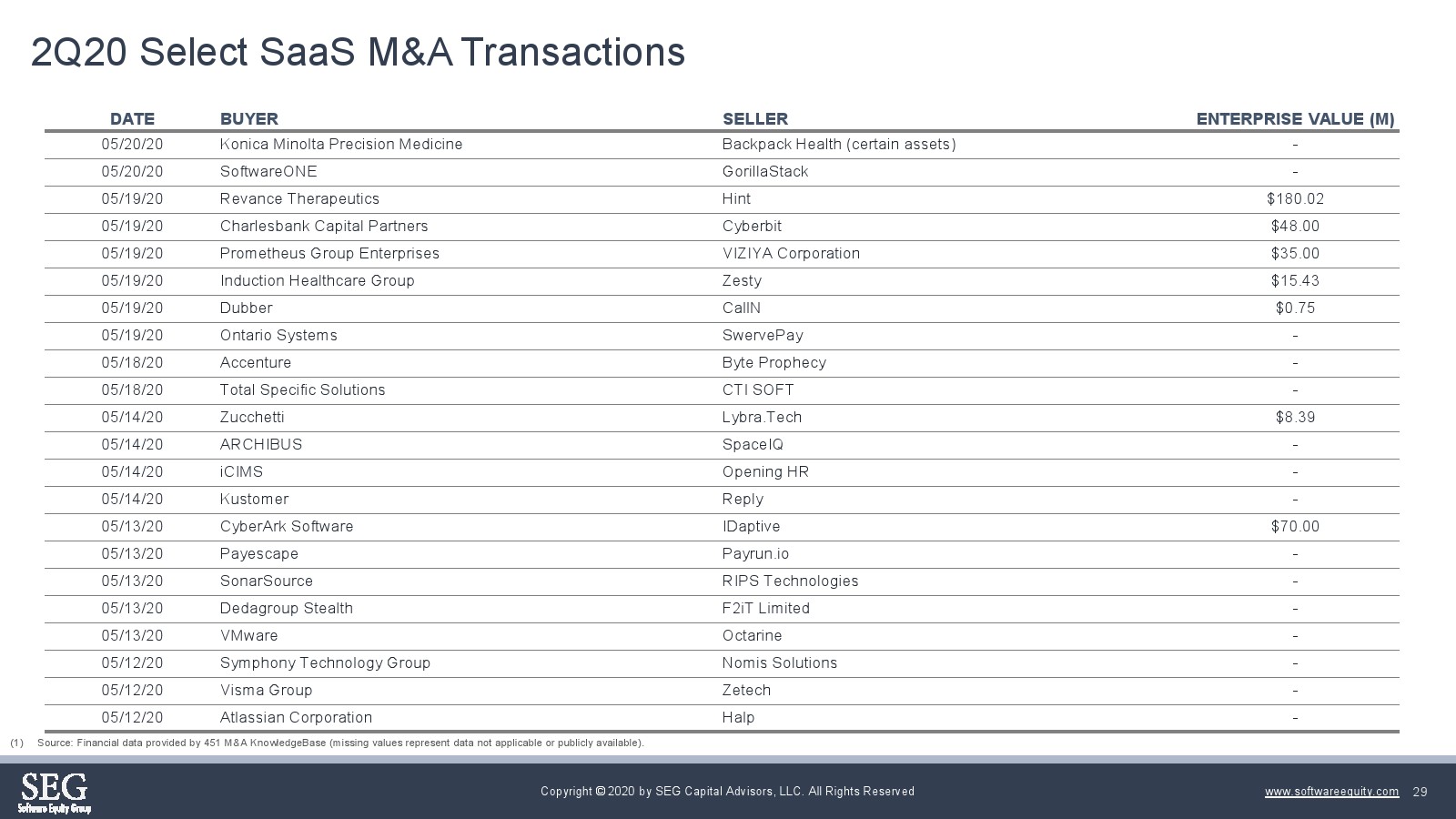

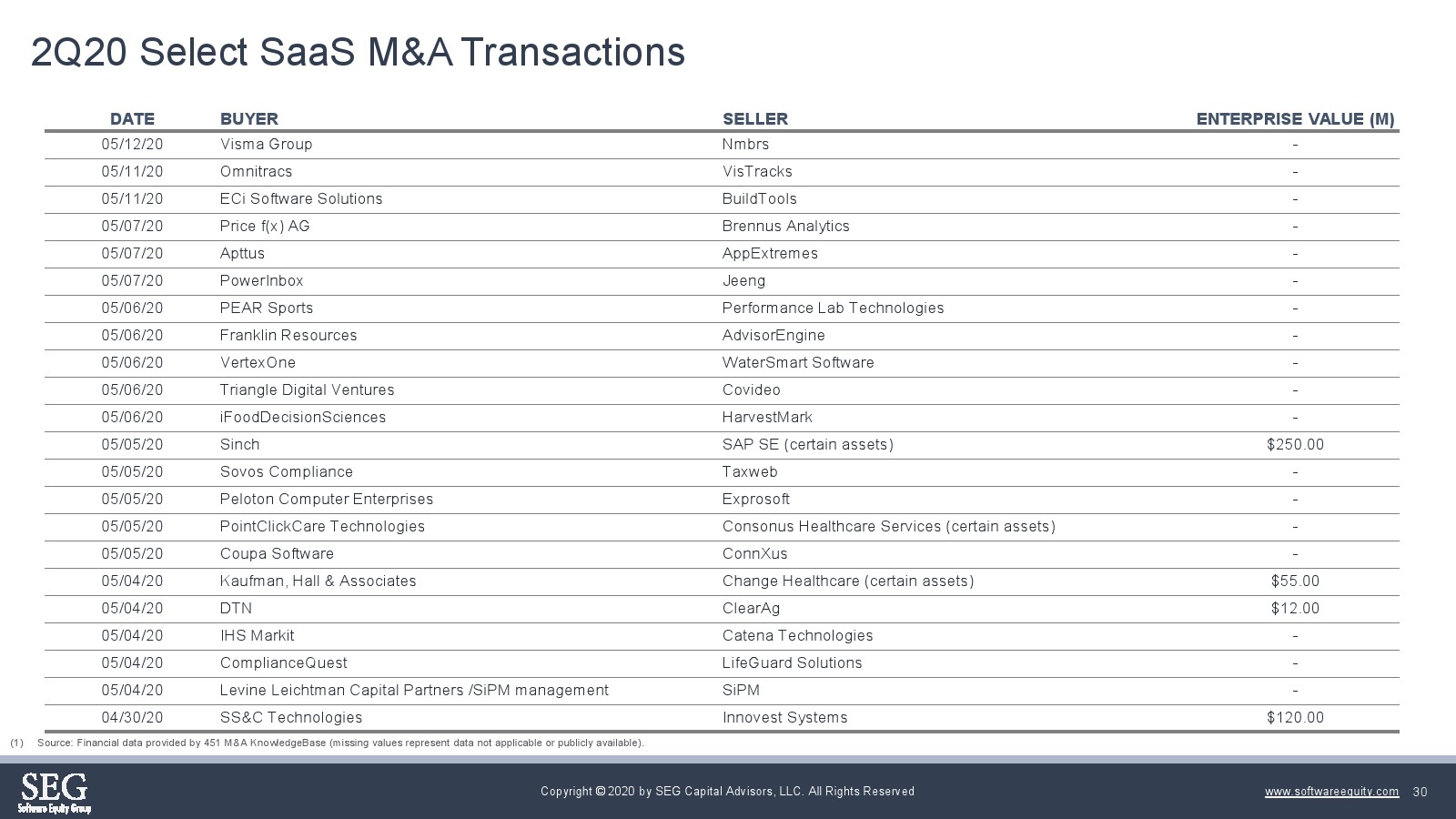

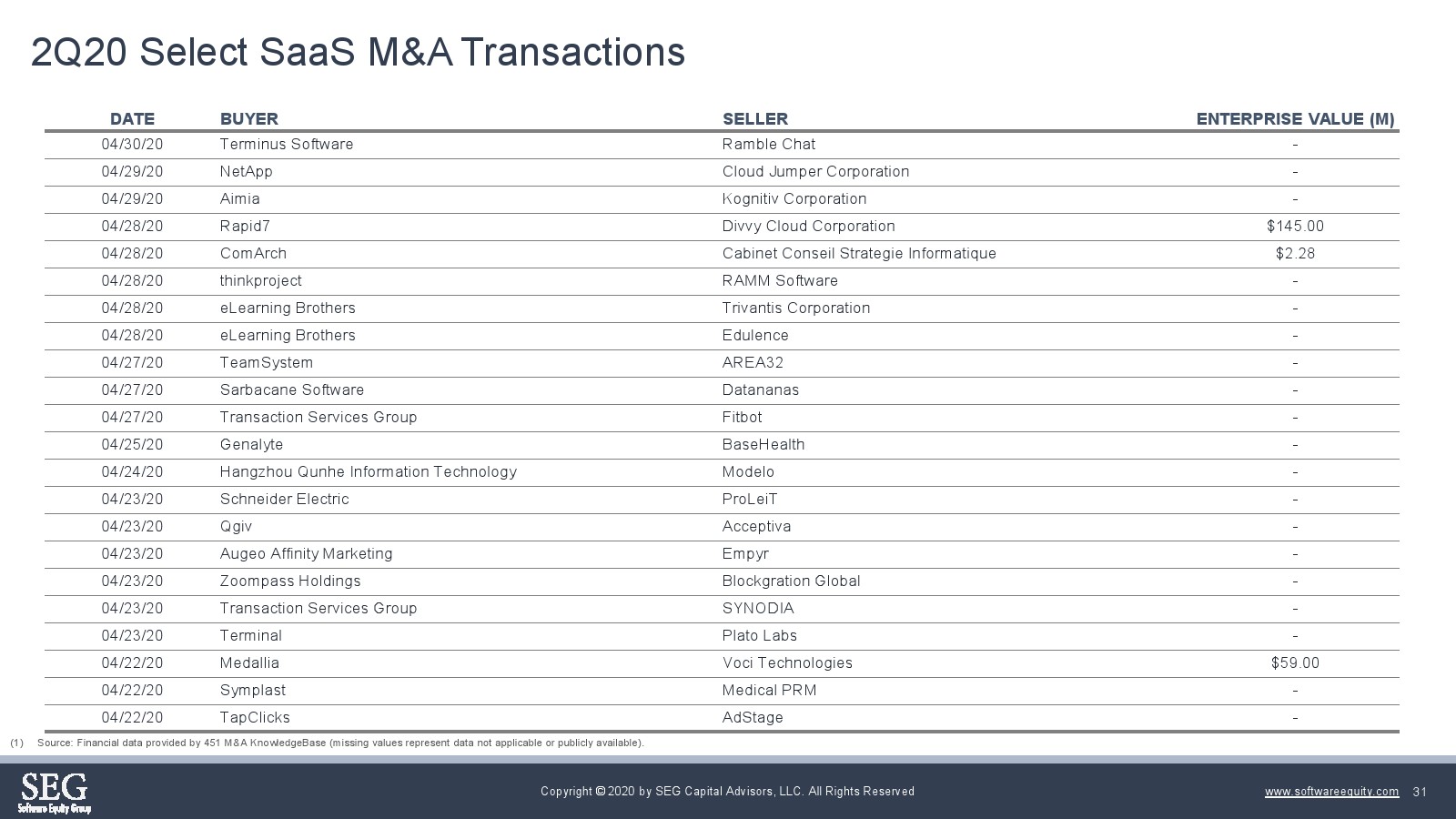

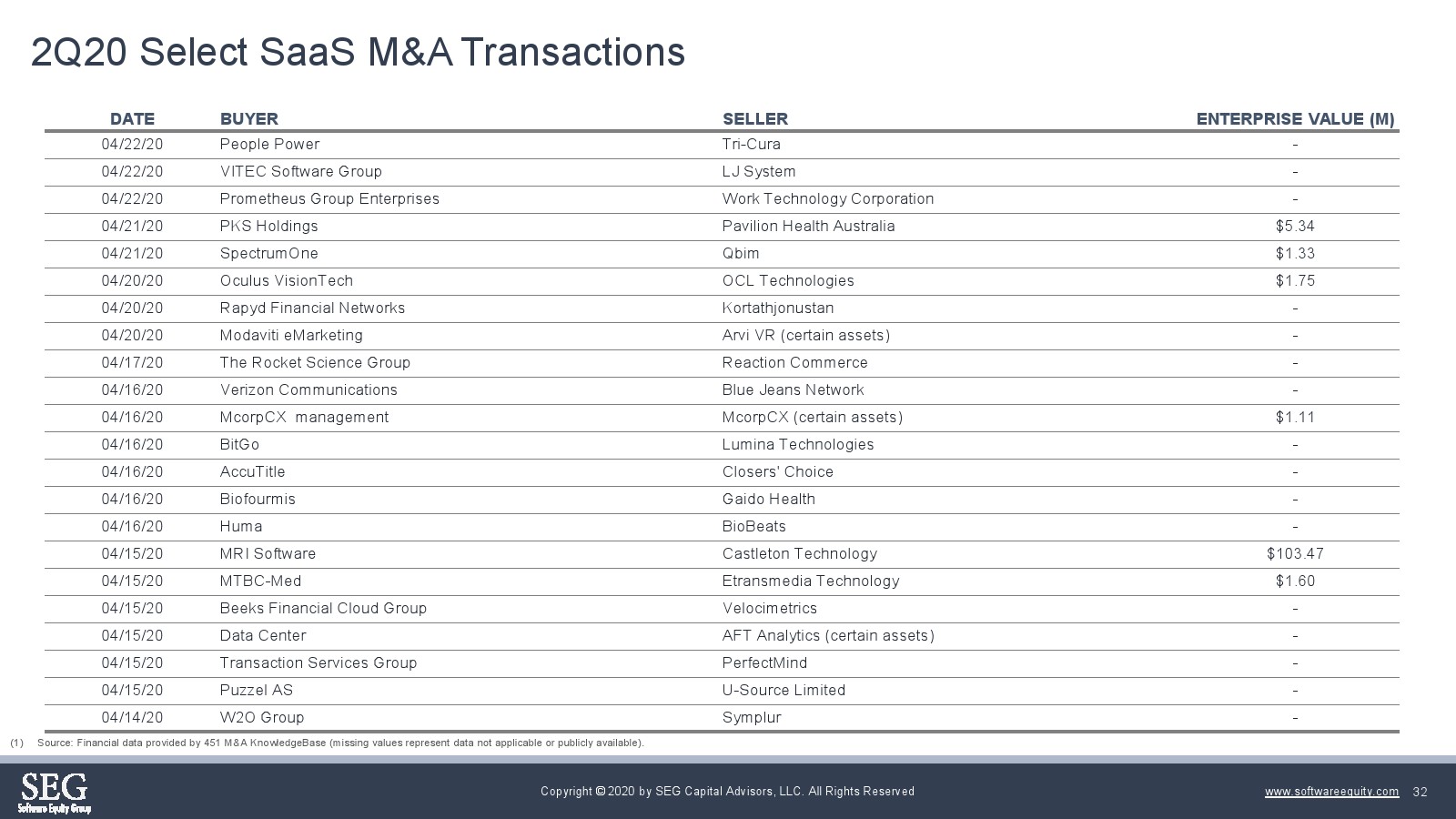

SEG发布了“2020年第二季度SaaS并购报告”。软件并购交易额(包括软件即服务、内部部署、移动和互联网交易)受到新冠肺炎及其引发的市场低迷的影响,环比下降近20%。总体软件并购交易量在2020年第二季度首次跌破600笔。

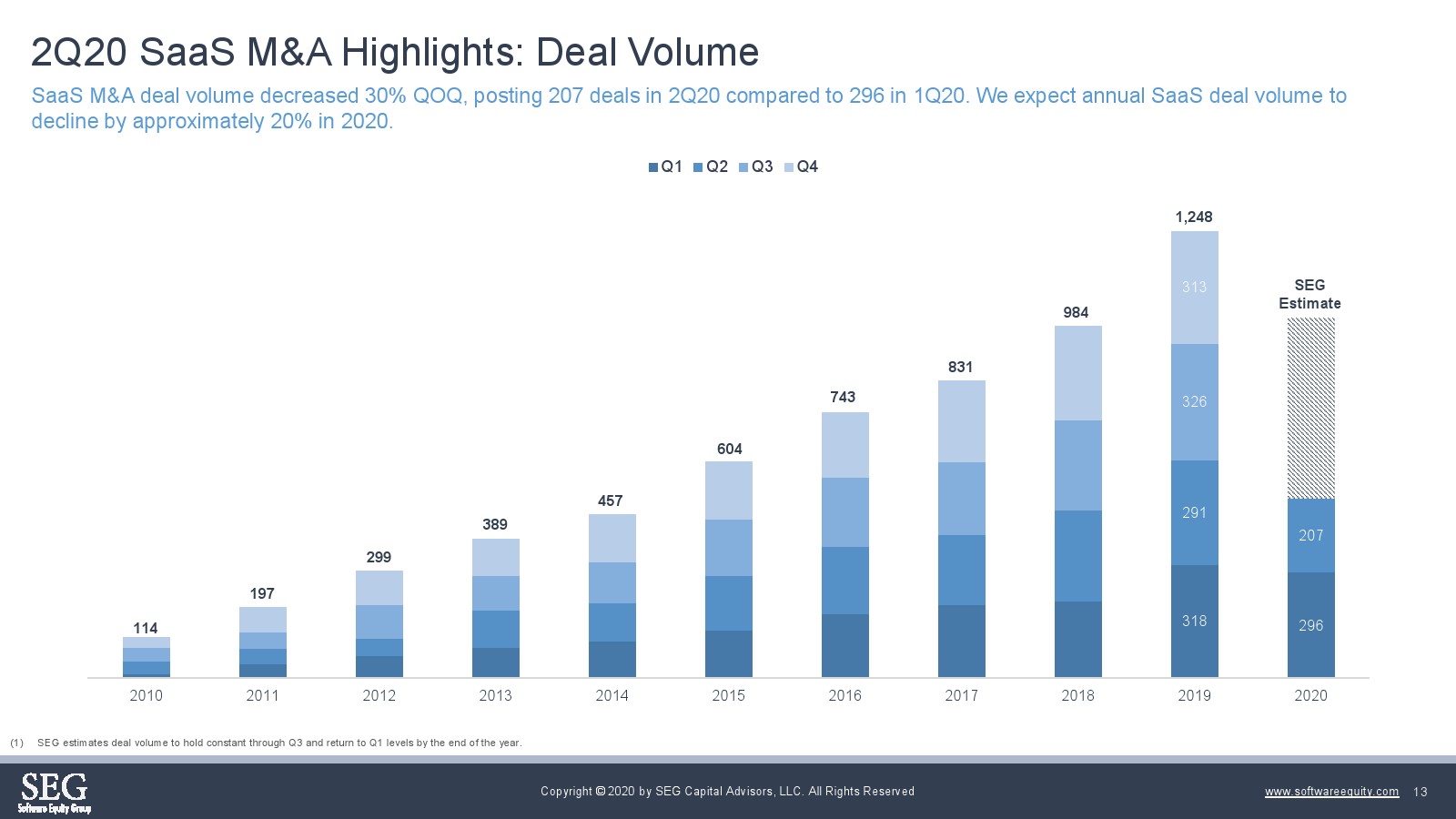

- SaaS并购交易量在第二季度下降了30%,共公布了207笔交易。此外,我们预计2020年年度交易量将首次呈下降趋势。

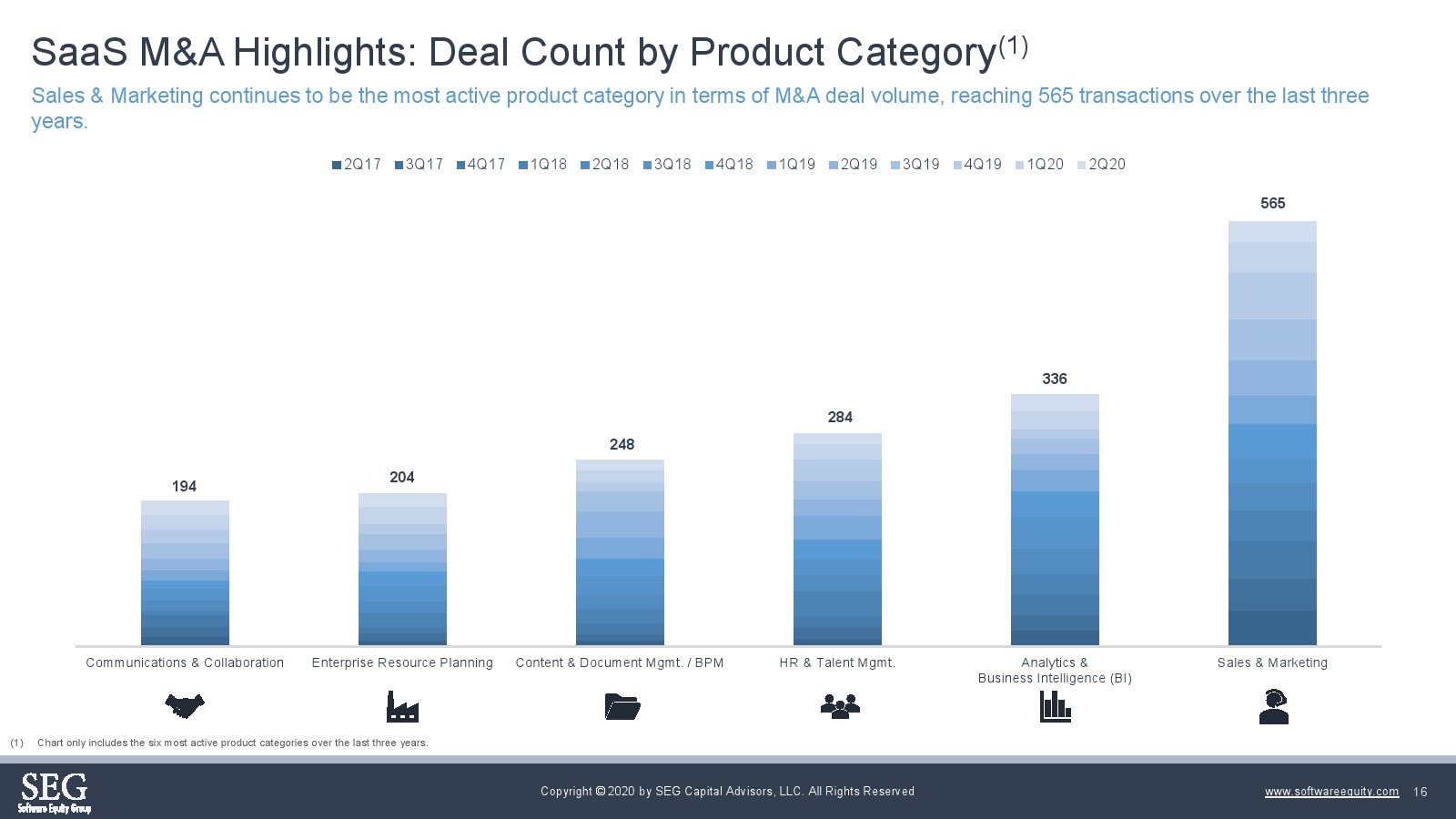

就并购交易量而言,销售和营销仍然是最活跃的产品类别,在过去三年中达到了565笔交易。

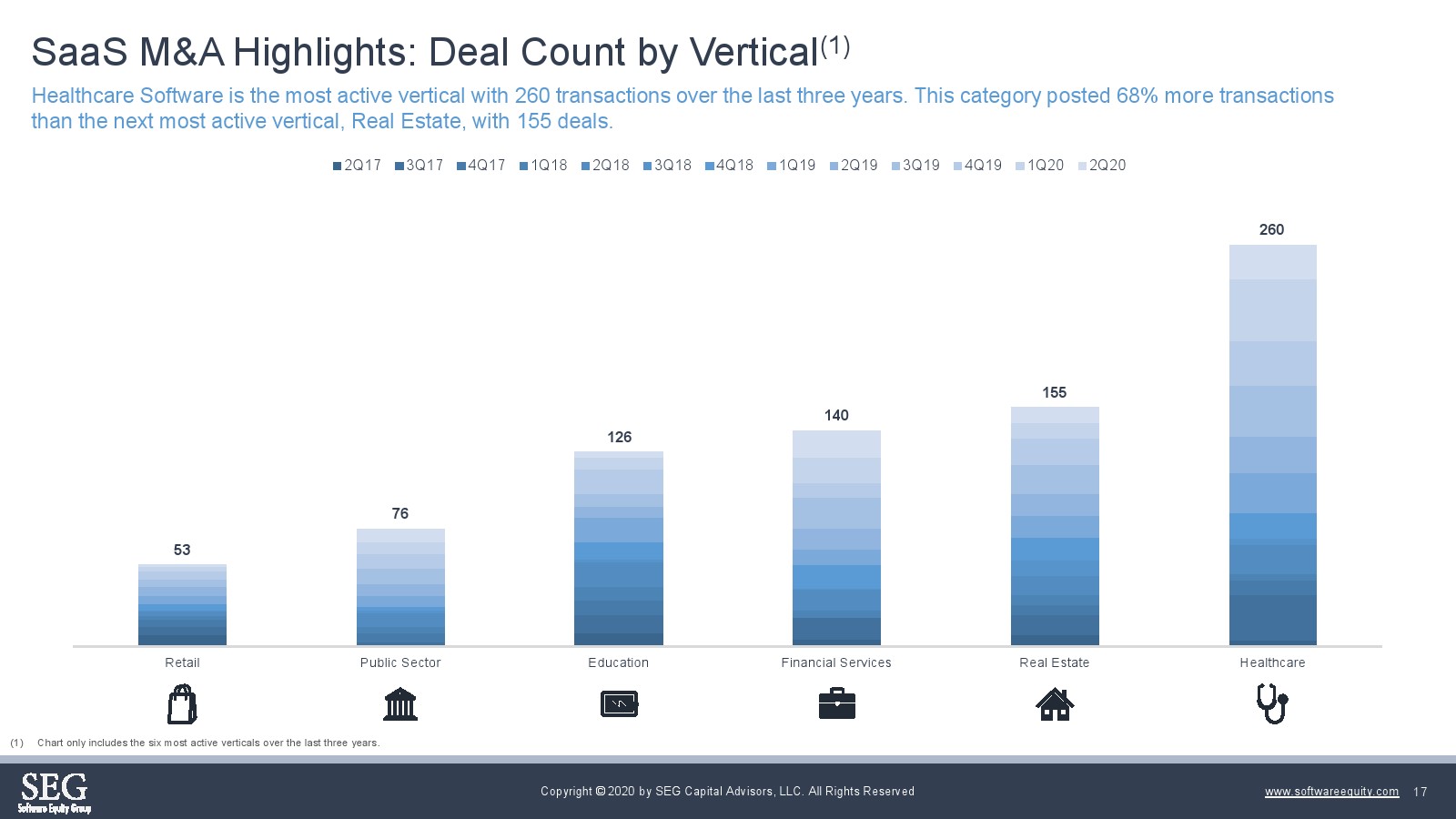

医疗保健软件是最活跃的垂直行业,在过去三年有260笔交易。此类别发布的交易量增长了68%。

排名第二的是房地产行业,有155笔交易。

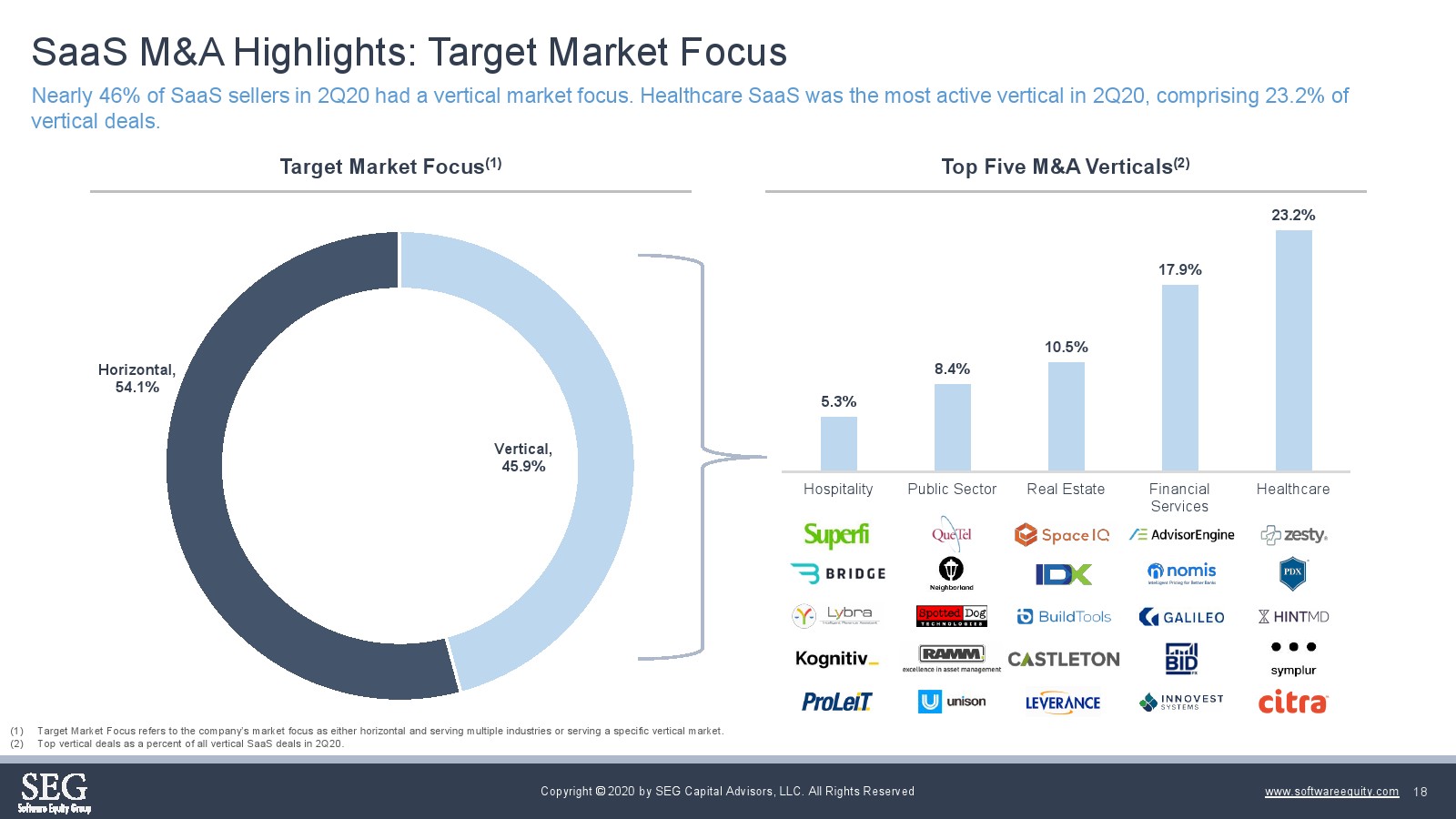

2020年第二季度,近46%的SaaS卖家专注于垂直市场。医疗保健SaaS是第二季度最活跃垂直市场,占垂直交易的23.2%。

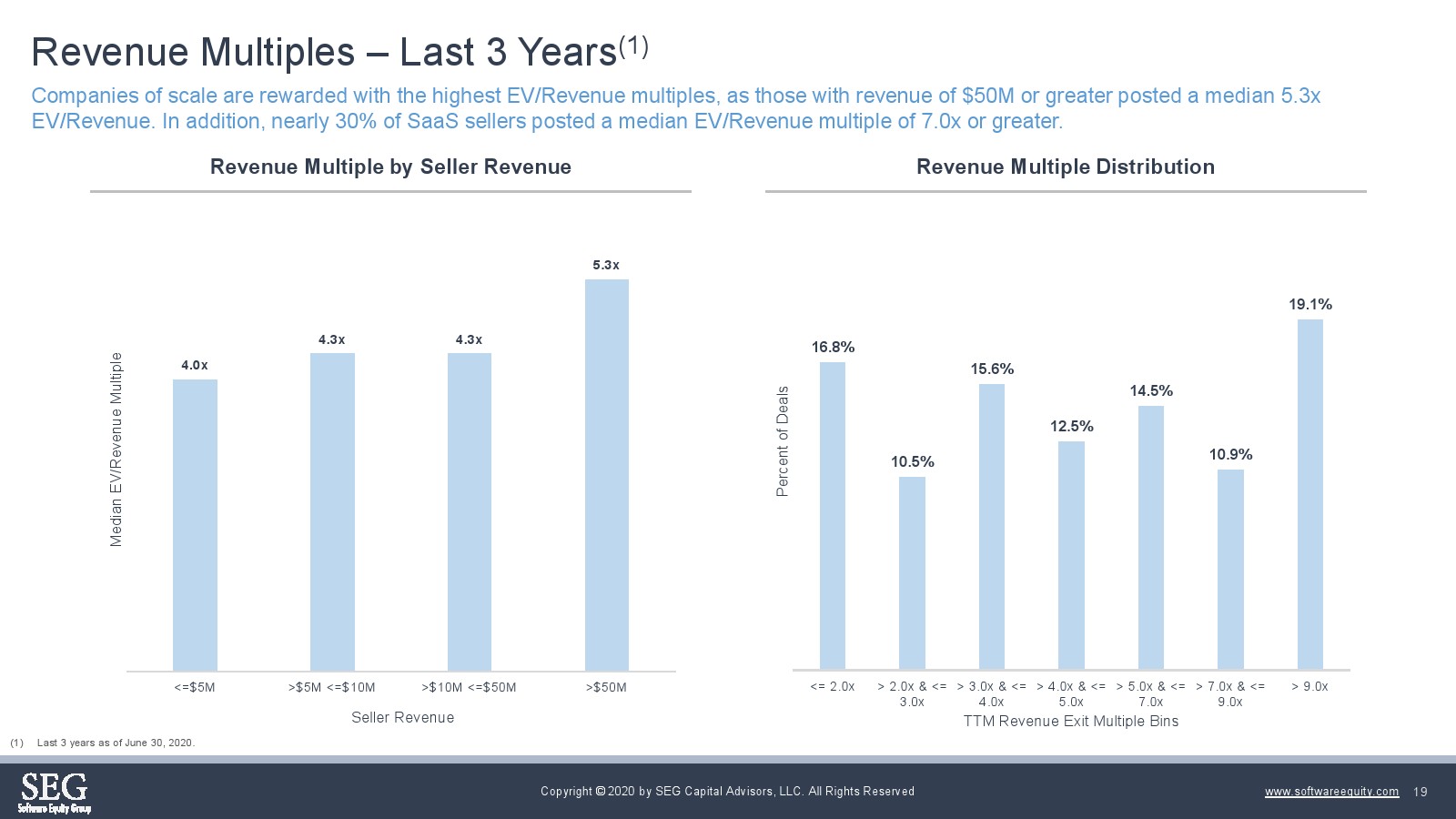

规模较大的公司获得的EV/营收倍数最高,因为营收在5000万美元或更高的公司公布的EV/营收中位数是5.3倍。此外,近30%的SaaS卖家公布的EV/收入倍数中位数为7倍或更高。

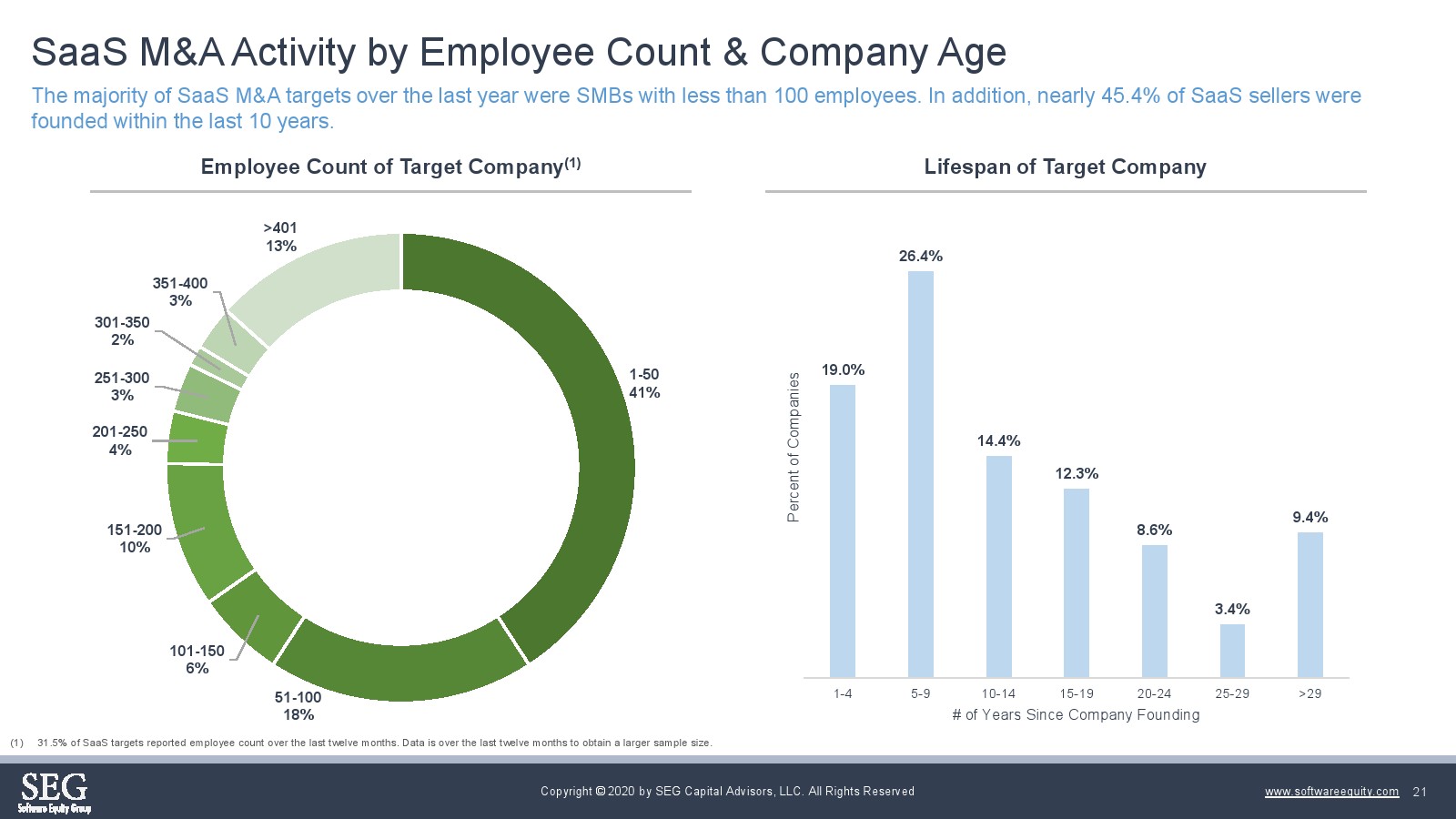

去年,SaaS并购目标中的大多数是员工人数不到100人的中小企业。此外,近45.4%的SaaS卖家是在最近10年内创立的。

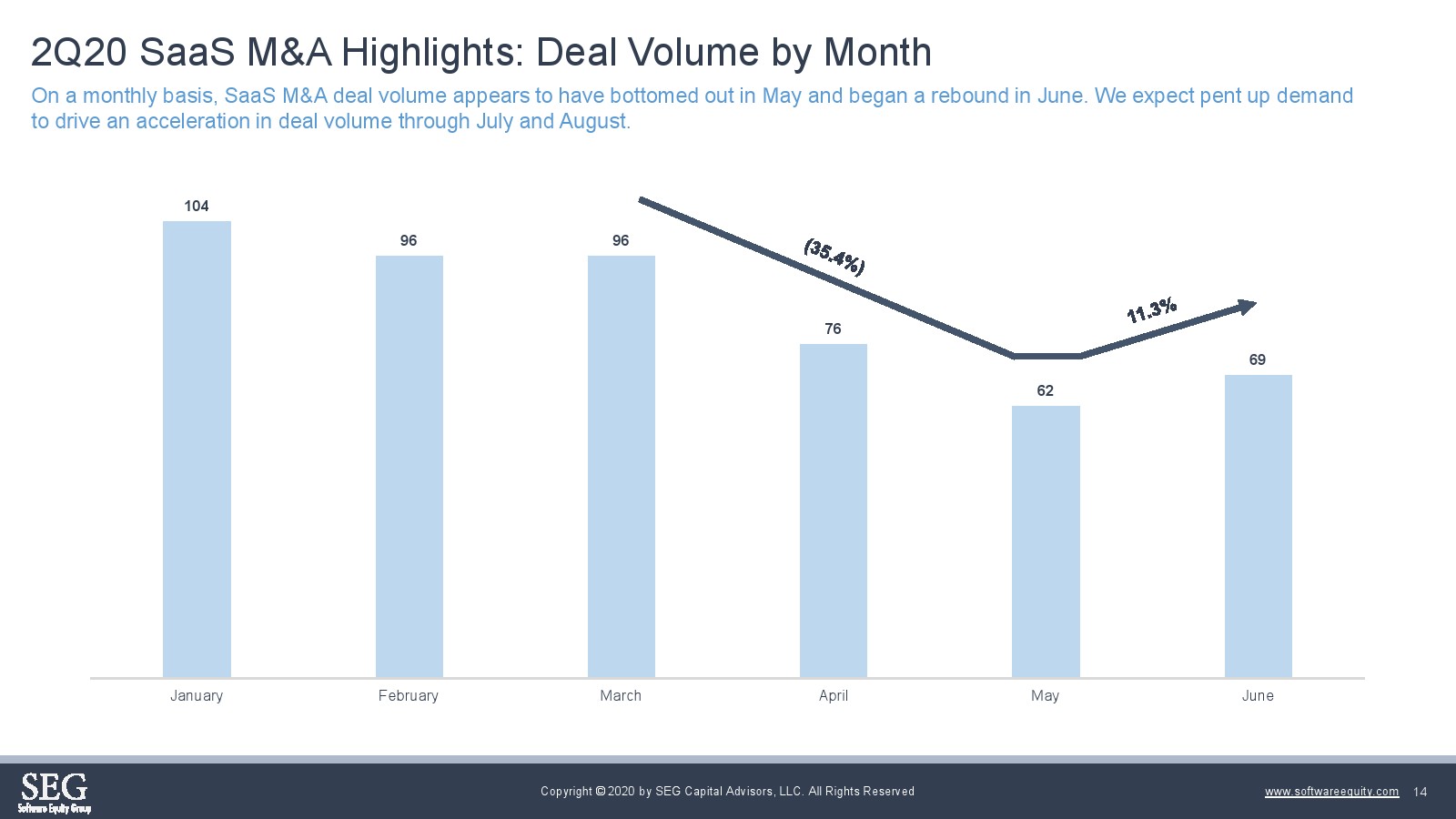

- 按月计算,SaaS并购交易量在5月份跌至低点。6月份出现了复苏的迹象,预计反弹将持续到7月和8月。

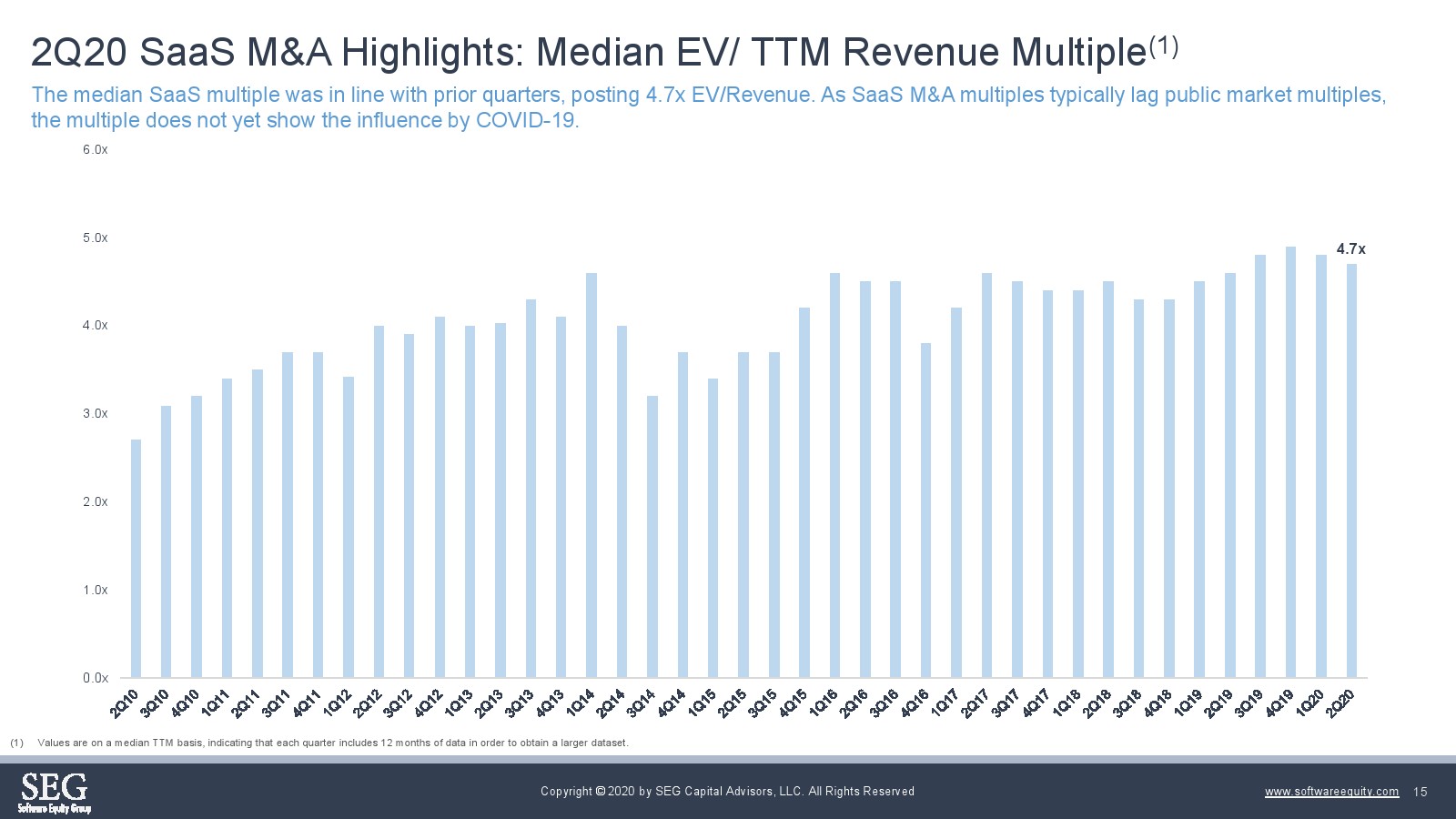

- SaaS并购估值倍数通常落后于公开市场倍数,尚未显示出新冠肺炎的影响。SaaS并购倍数中位数与前几个季度一致(EV/收入为4.7倍)。

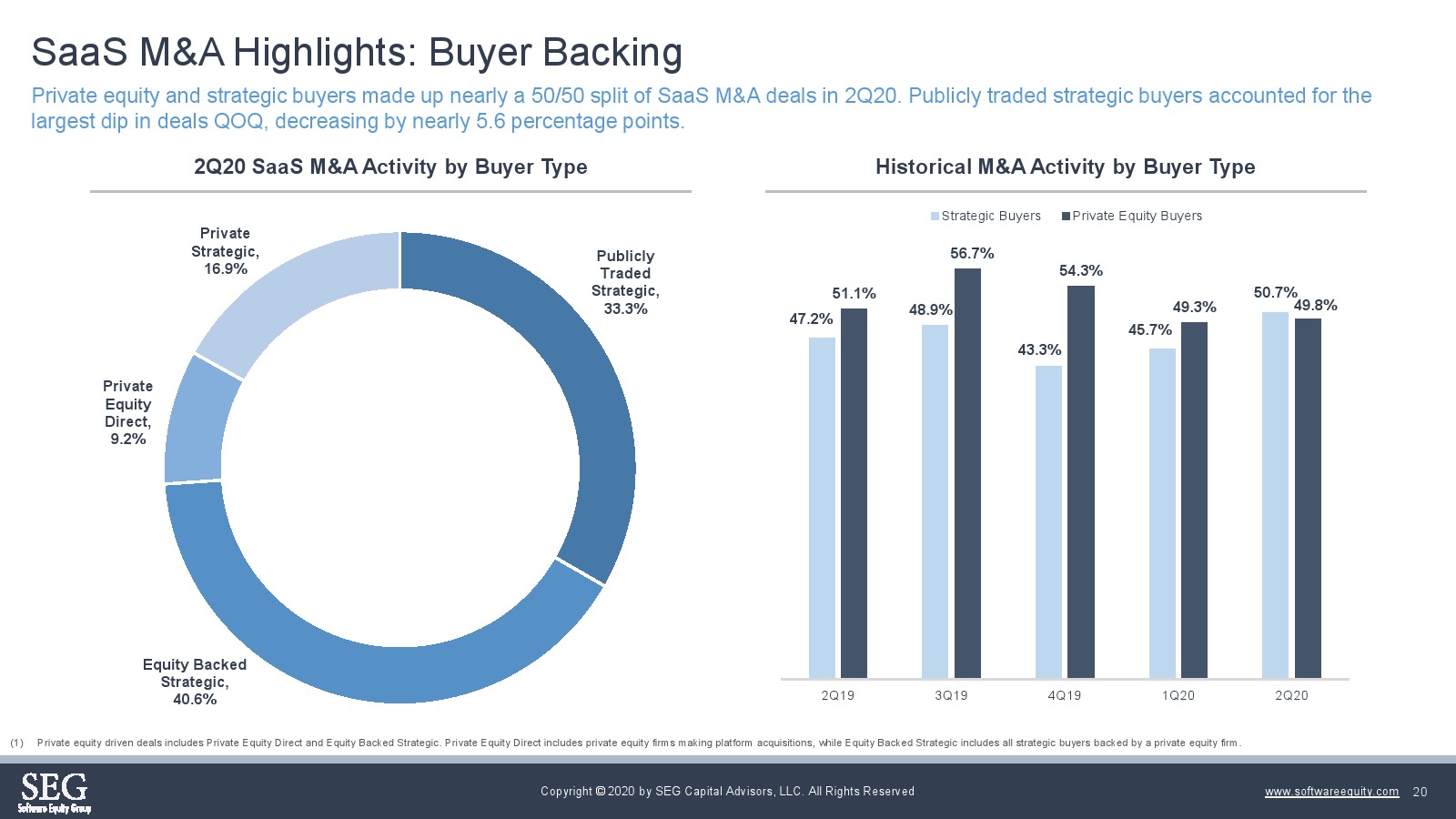

- 战略和私募股权驱动的交易在第二季度的收购活动中所占份额相等。收购欲强的买家包括VMware、Volaris Group、MRI Software、微软和Thoma Bravo。

PDF版本将分享到199IT知识星球,扫描下面二维码即可!

更多阅读: