要点

- 小米是一家知名的手机和互联网公司,目前在中国的电视出货量名列前茅。其他手机龙头企业华为和OPPO也纷纷加入到电视业务中来,在可预见的未来,他们有发展壮大电视业务的野心。

- 小米、华为、OPPO没有任何电视产能,而是外包给电视OEM。电视OEM厂商将这些源于移动业务的新兴电视品牌归为5G电视客户,因为在他们的5G生态系统路线图中,电视被认为是核心产品。

- Omdia认为,华为、小米和OPPO等手机品牌的电视厂商将把自己的智能电视推广为支持5G的电视,以在营销上与传统电视品牌进行差异化竞争。

- 小米不满足于目前的地位,希望进一步发展。它的目标是保持在全球的强势地位,登顶中国市场,并成为印度最大的电视品牌。

- 小米计划在2020年改善其尺寸组合。它希望通过扩大其大尺寸电视的市场份额来推动面积和收入的增长。

- 为了实现2020年的激进目标,小米需要有竞争力和战略性的OEM/原始设计制造商(ODM)。2020年7月,面板短缺迫使小米将2020年电视出货量目标下调至1400万台。

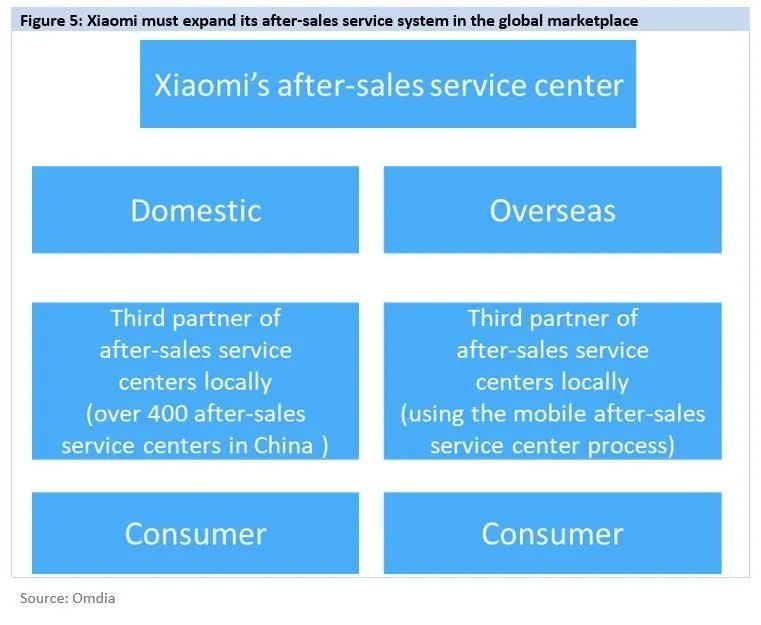

- 由于小米电视的出货量一直在大规模增长,因此建立售后服务中心来管理供应链成本和客户满意度对小米来说变得至关重要。

近几年小米电视业务的成功和发展,诱使华为、OPPO等同行更加认真地经营电视业务。虽然他们已经制定了一段时间的计划,但还没有做出任何果断的行动来渗透市场。这种情况将在2020年下半年发生改变,更多的电视产品将在市场上推出。华为和小米在其5G生态路线图中认为电视是核心产品。小米、华为和OPPO可以优化其电视面板供应链资源,并受益于其移动领域广泛的用户和渠道基础,以推动其未来几年的电视出货量。事实上,小米在中国的电视出货量已经名列前茅,而华为 ─ 电视市场的新兵 ─ 也为其电视业务制定了目标,声称要在三年内跻身全球前三。近日,OPPO集团制定了积极的2021年电视出货量目标,以其多个子品牌(OnePlus、Realme和OPPO)和价值主张为重点,在印度市场发展电视业务。

虽然5G并非显示技术,但业界一直希望5G的广泛实施能够显著刺激显示市场,并在未来提供各种增长机会。其对显示行业最明显的驱动力是,5G将推动智能手机市场的更换周期;随着5G的推广,将有更多人需要新的智能手机。5G的速度足够快,可以直接串流高分辨率的电视和视频,质量与固网类似。像印度这样国家的消费者现在正在使用移动网络而不是固定宽带;消费者正在将手机连接到智能电视上。有了5G,消费者将购买更多的电视,而不用担心内容传输的问题。虽然5G可能是8K内容传输的最佳方式,但8K+5G生态系统的概念也将人们生活的不同方面与技术和产品联系起来。然而,这一切究竟如何运作,如何为我们的生活增加价值,目前还不太清楚。此外,在这个拥挤的电视市场中,强调明确的差异化是一个挑战。

小米一直将自己定位为IoT公司,并打造了全球最大的消费类IoT平台。2020年初,小米宣布了未来5年100亿元的人工智能物联网(AIOT)投资计划。电视只是其众多智能硬件设备中的一个,推动其性价比(C/P)值极高。

华为是全球5G和多个智能设备的信息和通信技术基础设施的强大领导者。它计划生产以5G为特色的智能电视。荣耀(华为的子品牌)的愿景是,不仅要以有竞争力的价格发布智能电视,还要将智能电视革新为互联网电视。华为将其誉为 “电视的未来“。按照华为的说法,其荣耀智能电视将是一个完整的信息中心,而不仅仅是一个媒体中心。

华为、小米、OPPO等手机品牌电视厂商将宣传其智能电视支持5G,以在营销上与传统电视品牌形成差异化。

小米现在在中国是明显的领头羊,留给别人的空间非常有限

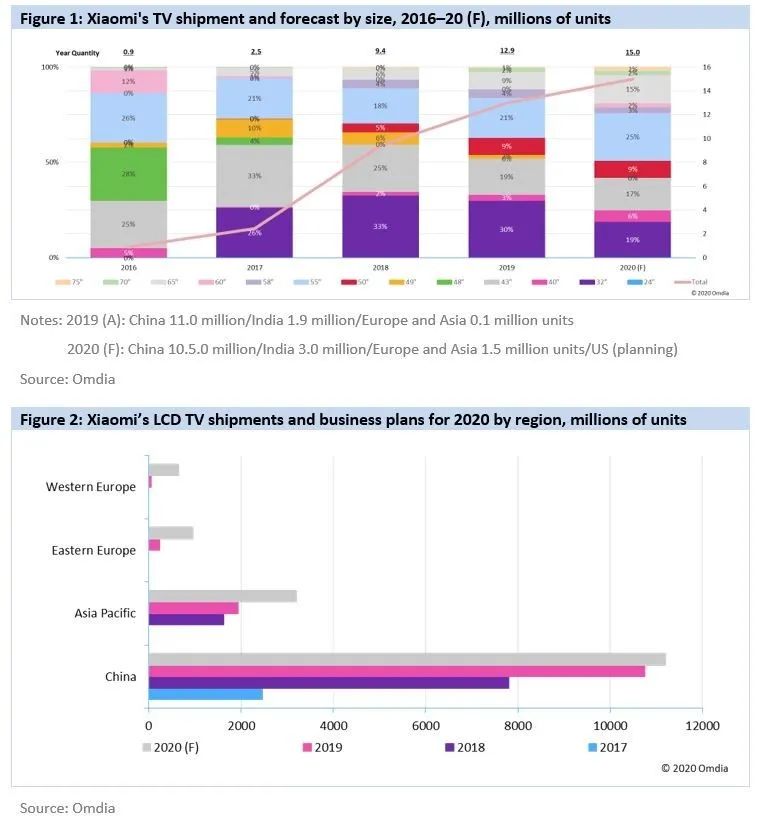

按尺寸和区域划分小米2020年液晶电视出货量及业务计划

- 自2017年以来,小米的出货量一直保持着出色的增长,而其他中国流媒体电视品牌的表现则要弱得多。

- 过去两年,小米出色的出货量表现引起了市场的极大关注。2019年,小米在实现1300万台的出货量后,再次引发市场关注。小米不仅是中国市场的明确领导者,而且在2019年首次成为全球第五大电视品牌。此外,小米在2019年还在印度发展了自己的业务,威胁到了当时的领军企业三星和LG电子。2019年,小米的液晶电视出货量超过了LG电子,在印度位居第二。

- 小米不满足于目前的地位,希望进一步发展。它的目标是保持在全球的强势地位,登顶中国市场,并成为印度最大的电视品牌。

- 小米的出货量增长主要得益于过去两年32英寸、40英寸等小尺寸产品的出货。但在2019年,更具竞争力的面板供应和低价,让小米大幅提升了大尺寸的份额,大大改善了产品结构。2020年,小米把更多的精力放在增长55英寸以上的大尺寸电视出货量上,重点是65英寸。它还希望扩大其40英寸的市场份额,该产品来自MTC,由群创光电(Innolux)提供面板。

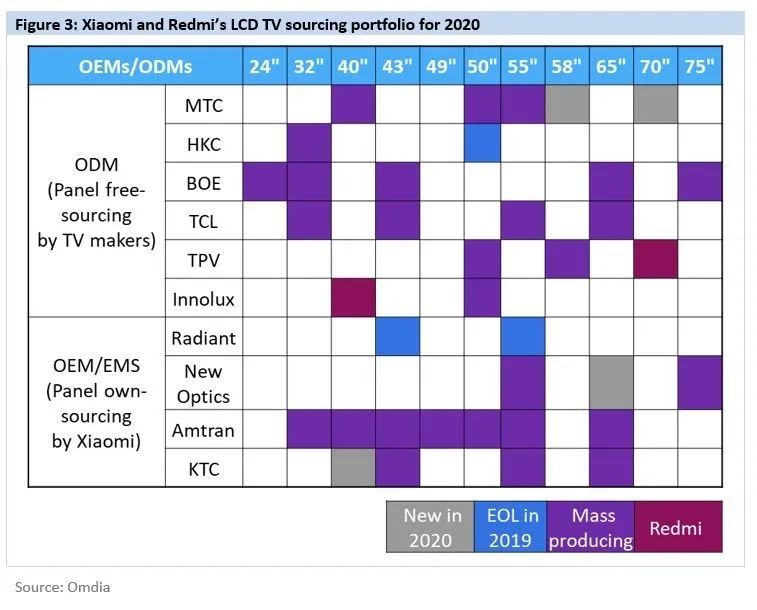

- 小米拥有自由使用电视面板供应链资源和优化的机会。它还受益于来自移动领域的更广泛的用户基础,并对渠道利润率有更强的议价能力(6%,而传统品牌为13%)。为了实现2020年的激进目标,小米需要有竞争力和战略性的OEM/ODM供应商。

- 小米持续强化供应链资源,希望通过高C/P比的推广,提升其在超大尺寸领域的地位。目前,小米在电商市场是明显的龙头企业,并正将其电视OEM供应商组合扩大到8家以上。

- TCL是小米最关键的电视ODM之一,尤其是海外出货。为了规避印度高额的进口关税,TCL将整机组装(CKD)供应给Dixon,在印度进行最终组装。2020年第四季度,TCL与CSOT在印度当地设立电视模组并设置生产线,供应链与管理效率有望提升。不过,这一量产计划由原计划的2019年12月推迟。由于印度政府政策风险,TCL将推迟模组和电视机产能设置时间。

- 预计2020年,小米将继续获得更大的市场份额。不过,COVID-19的大流行也在迫使小米重新审视自己的计划,虽然小米更希望维持原有计划,但很可能将出货量从1600万台下调至1500万台。如果小米在2020年实现了这一激进计划,小米将连续4年引领出货量增长。小米宣布将把手机业务带到日本市场,未来可能也会把电视产品带到日本市场。小米还计划在2020年第四季度将电视业务拓展到北美市场。不过,由于COVID-19的爆发,这一计划目前被搁置。

- 2020年7月,面板短缺迫使小米将2020年电视出货量目标从之前预测的1500万台下调至1400万台。

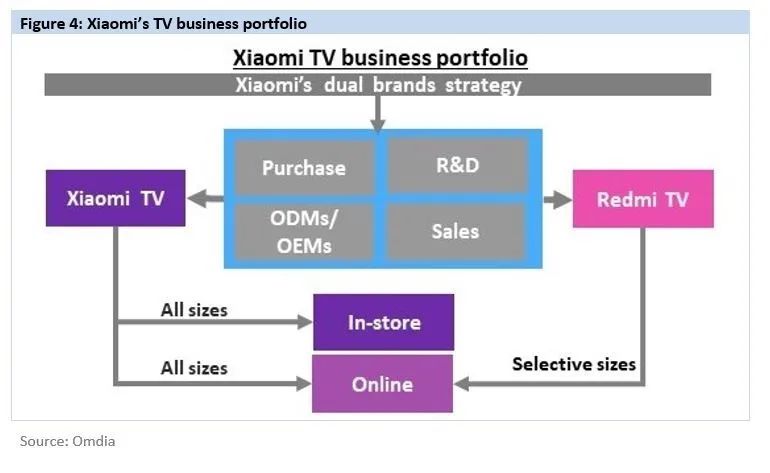

- 红米在2019年第三季度加入了电视业务,只有两个尺寸,40英寸和70英寸。目前,小米和红米电视共享相同的供应链和研发资源,但他们的销售渠道不同,而且销售和营销团队也不同。他们未来的计划是将业务运营分开,将电视产品和品牌价值进行差异化。

- 小米计划在2020年改善其尺寸组合。它希望通过扩大大尺寸的市场份额来推动面积和收入的增长。其主要尺寸为65和75英寸液晶电视;小米希望在包括西欧和印度在内的目标市场上扩大这些尺寸。

- 另外,小米将于2020年9月在中国推出82英寸8K液晶电视。三星显示是其面板供应商。

- 红米的电视业务运营(采购、研发、ODM/OEM分配)将从目前的方式中分离出来。

- 小米电视和红米电视的产品和品牌价值将通过供应链安排实现差异化。

- 将分别为小米电视和红米电视制定销售和营销策略及渠道管理。

更多阅读: