随着国民消费水平的不断提升以及年轻一代消费观念的变化,中国的消费信贷市场亦不断增长。近日,中国领先的金融科技平台信也科技(NYSE:FINV)结合数据与自身的专业视野发布了《2019中国消费信贷市场研究报告》(以下简称《报告》)。

《报告》显示,如今中国消费信贷市场规模可观并将继续增长,预计到2024年将达25万亿,且中国狭义消费信贷(不含房贷车贷)规模已超过美国(不含房贷车贷和教育贷),但人均维度方面(人均GDP、人均消费等)仍存在较大的增长空间。而根据现行政策和行业环境,业内各玩家会加快融合和合作,在发挥各自优势的同时最大化自身价值,共同助力中国消费信贷市场进一步发展。

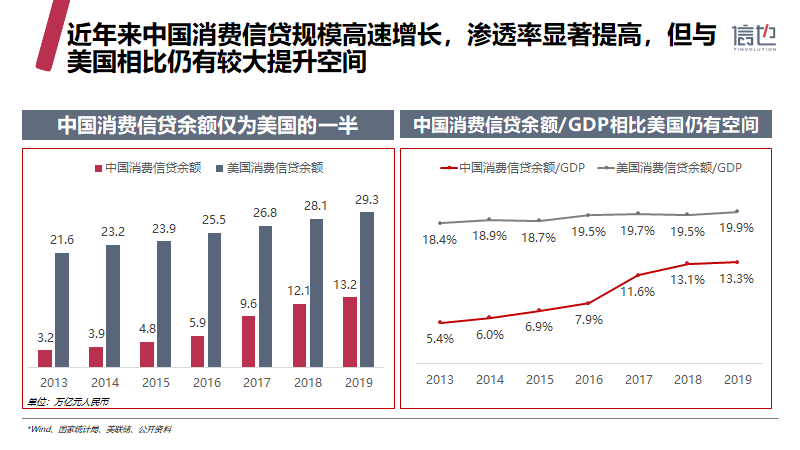

中国消费信贷规模高速增长,渗透率显著提高,但仍有较大提升空间

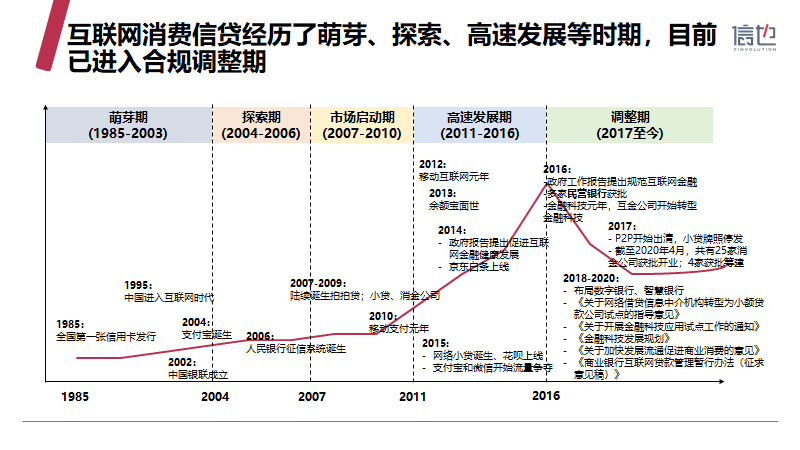

科技的进步往往带来变革,不单是某一行业会受其影响,人们的生活方式及社会发展前进方向也会在一定程度上受到影响,人们相应变化的理念又会进一步影响各个行业,近年来的各行业乃至社会的变革速度早已超越了人们的想象,金融行业亦不例外。

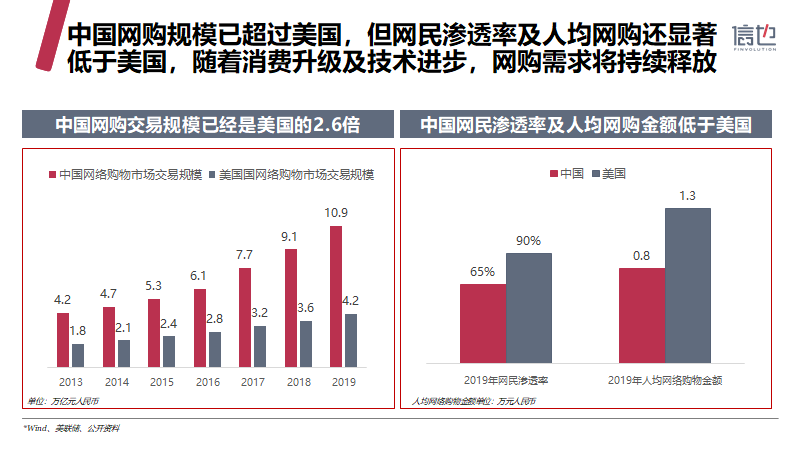

《报告》调研数据显示,自2013至2019年中国消费信贷规模持续稳步提升,6年间我国消费信贷余额增长量达10万亿元人民币,其中17、18年均增速迅猛,19年增速略有放缓。此外,消费信贷渗透率(消费信贷余额/GDP)亦逐年增长,截至2019年中国消费信贷渗透率已从2013年的5.4%提升至13.3%。另据《报告》的对比数据来看,虽然目前我国消费信贷市场已有较大成长且具备一定的规模,但相较于美国的消费信贷余额(29万亿元人民币)及渗透率(20%),仍存在较大的提升空间。

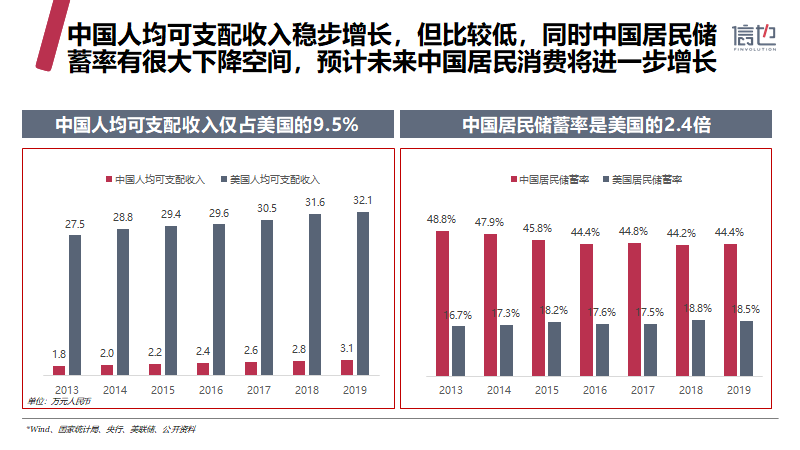

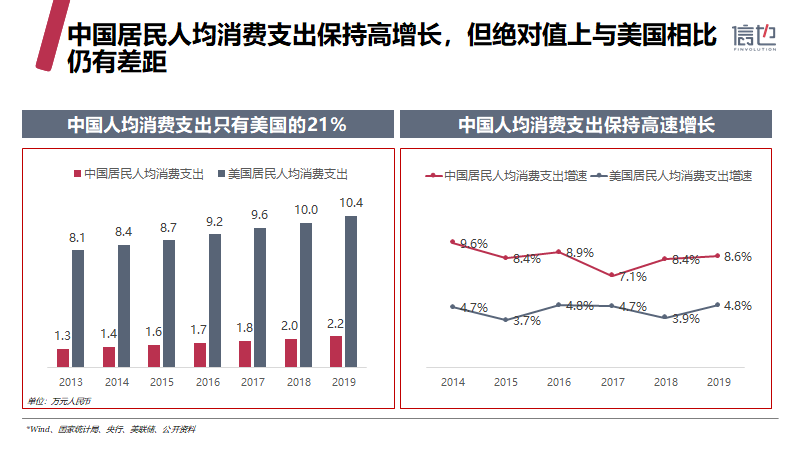

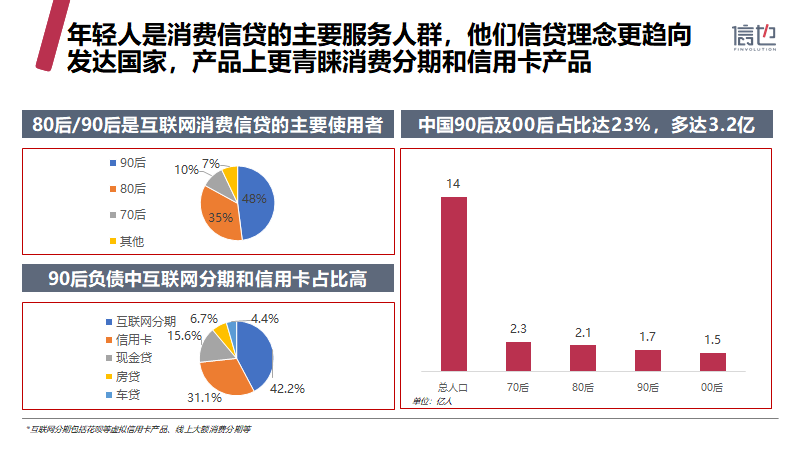

《报告》分析比较发现,目前中国人均可支配收入及消费支出都在稳步增长但相比发达国家数值仍较低。同时,中国30岁以下年轻人群达3.2亿,他们的消费观念更接近发达国家,对消费信贷的接受程度更高,未来中国居民储蓄率存在较大下降空间。

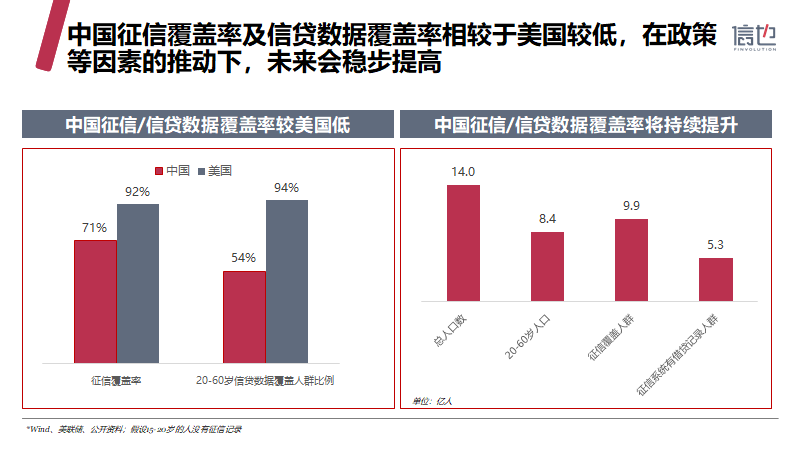

整体趋势方面,健康可持续发展的宏观经济、政策出台及不断完善、征信覆盖率的不断提高等因素,是推动中国消费信贷发展不可或缺的力量。各方因素综合,中国消费信贷市场未来可期,预计2024年可达25万亿,年均复合成长率(CAGR)将达到14%。

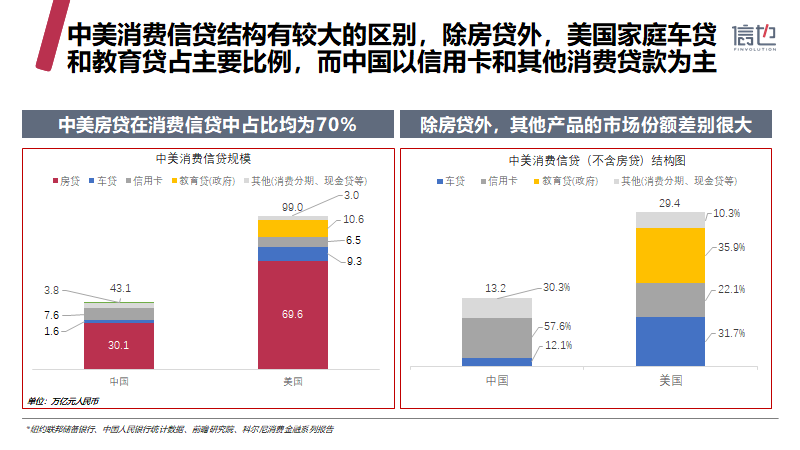

《报告》调研结果显示,中美消费信贷结构中房贷占比均为70%,但刨去房贷后的消费信贷结构却存在较大的区别,中国以信用卡和其他消费分期为主,而美国由于其高昂的教育费用使得教育贷占了很大比重。若从除开车房贷及教育贷的狭义消费信贷的角度看,中国2019年的狭义消费信贷规模已达11.6万亿元人民币,已远超同年份美国的9.6万亿元。

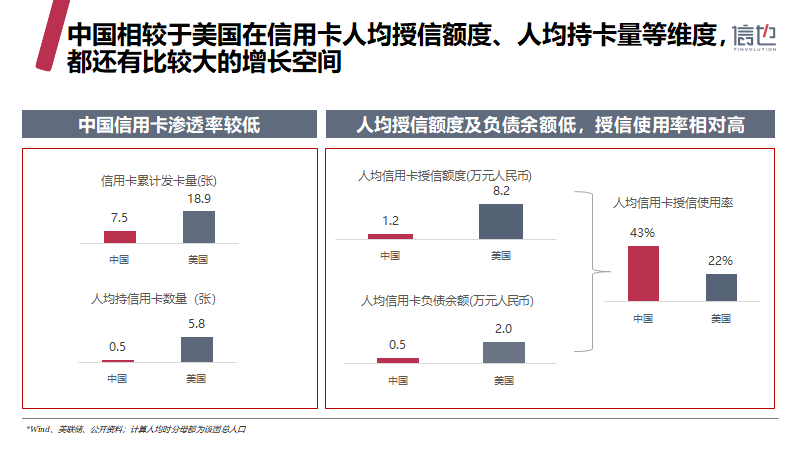

同时《报告》还指出,虽然目前我国在狭义消费信贷的整体规模上已超越美国,但考虑到我国巨大的人口基数,人均方面仍存在较大的增长空间。以信用卡为例,我国狭义消费信贷中信用卡消费为重头,但在信用卡人均授信额度、人均持卡量等维度,相较于美国都还有比较大的空间。但同时也推测,未来中国消费信贷发展主要动因除移动互联网、电子商务等快速普及带来的红利,将更依赖于健康可持续发展的宏观经济。

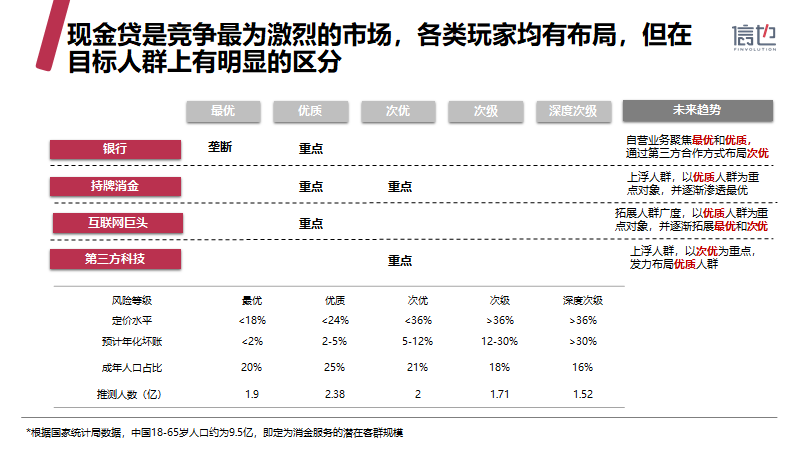

银行、互联网巨头、持牌消金及第三方科技公司各显神通

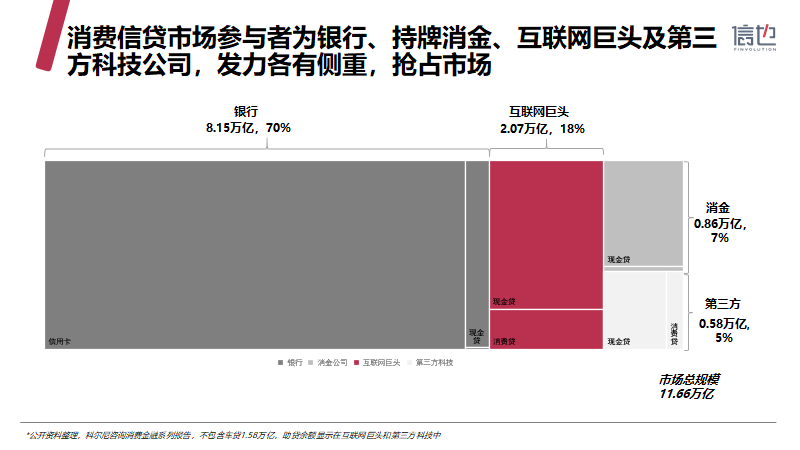

在对近年相关整体数据的总结分析之外,《报告》还重点着眼于当下中国消费信贷市场的格局研究。研究显示,目前国内消费信贷市场的玩家主要有四类,发力各有侧重。

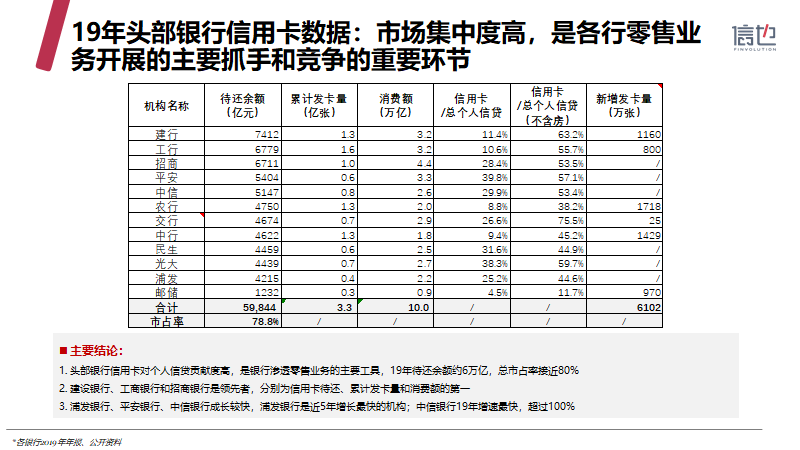

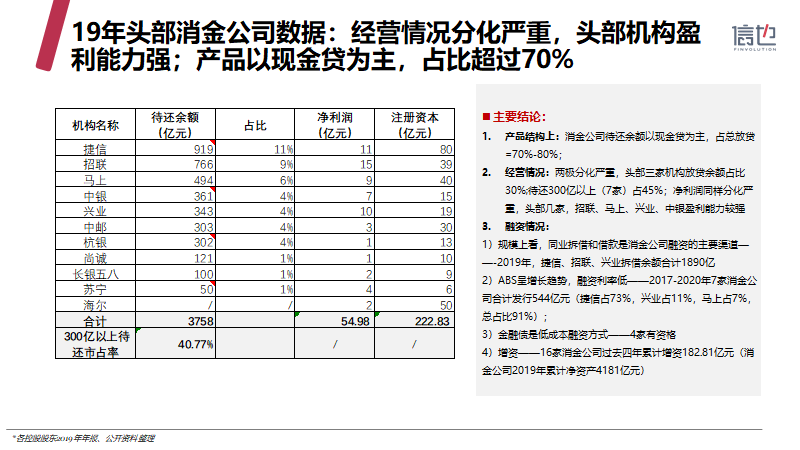

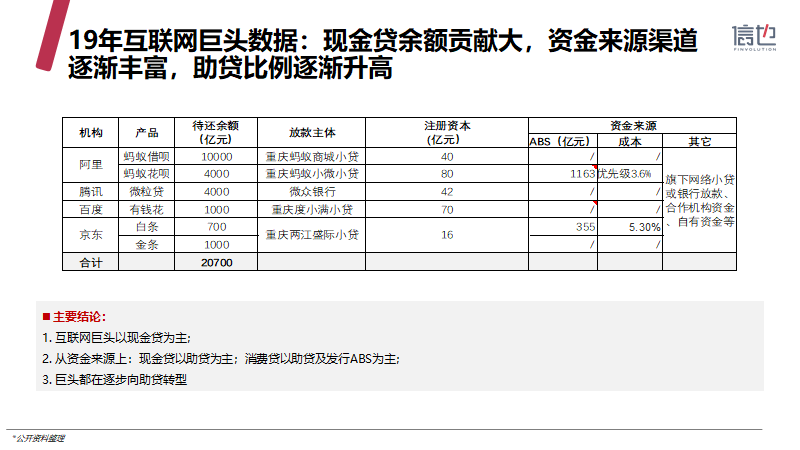

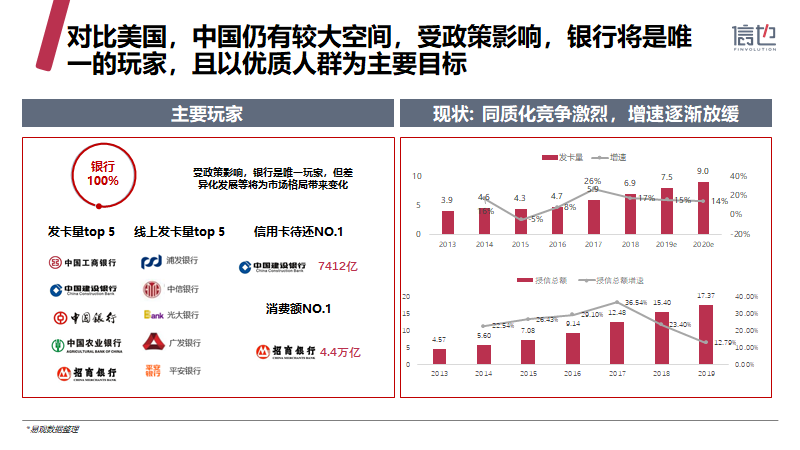

其中,银行为主要参与者,占比达70%,头部银行信用卡对个人信贷贡献度大,是银行渗透零售业务的主要工具;互联网巨头(BATJ)的市占率近几年上涨明显,目前占比18%,场景金融(有场景无抵押的借款)余额贡献大,资金来源渠道逐渐丰富;持牌消金占比7%,经营情况分化严重,头部机构盈利能力强,产品以消费金融(无场景、无抵押的信用借款)为主;第三方科技公司占比5%,受宏观及政策影响较大,整体发展分化严重,机构资金占比提升,转型成为趋势。

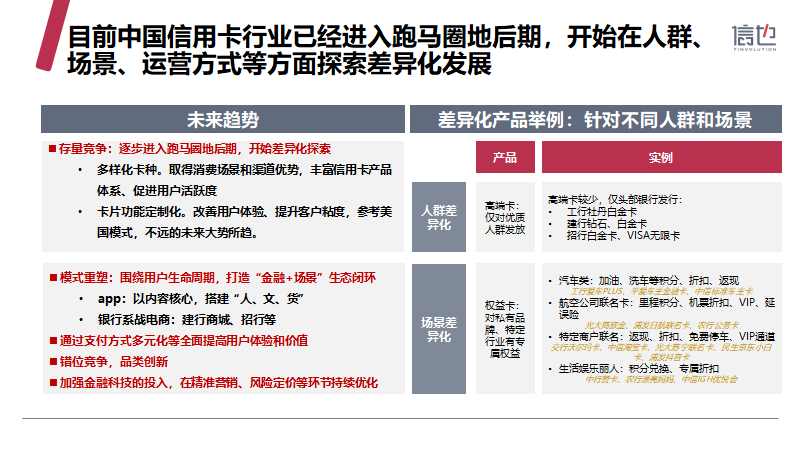

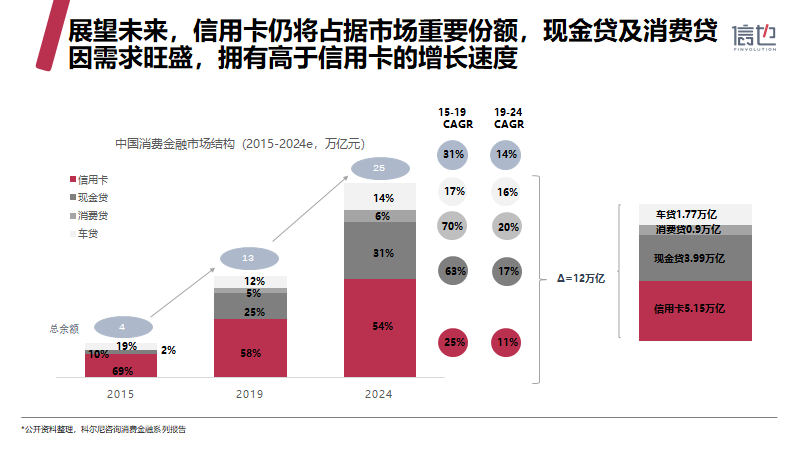

消费信贷产品方面,大额一次性至小额高频等众多需求均已覆盖,信用卡、消费金融以及场景金融的初步竞争格局已经形成。目前信用卡占比较大,且在短期内将继续保持领先地位,而消费金融及场景金融因需求旺盛,将拥有高于信用卡的增长速度。

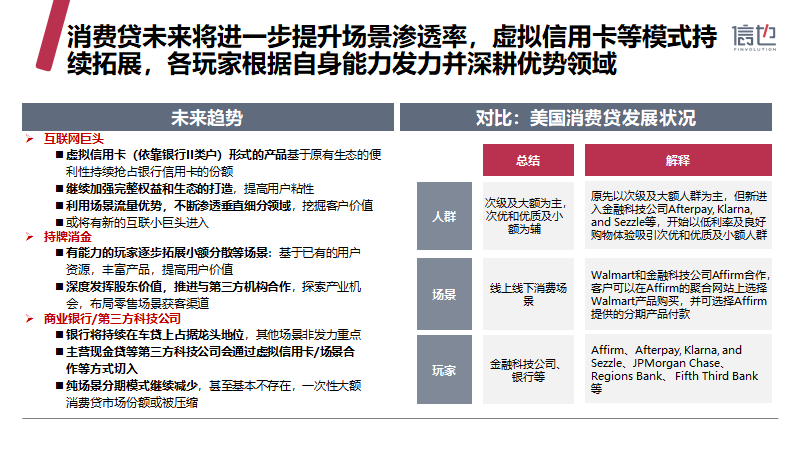

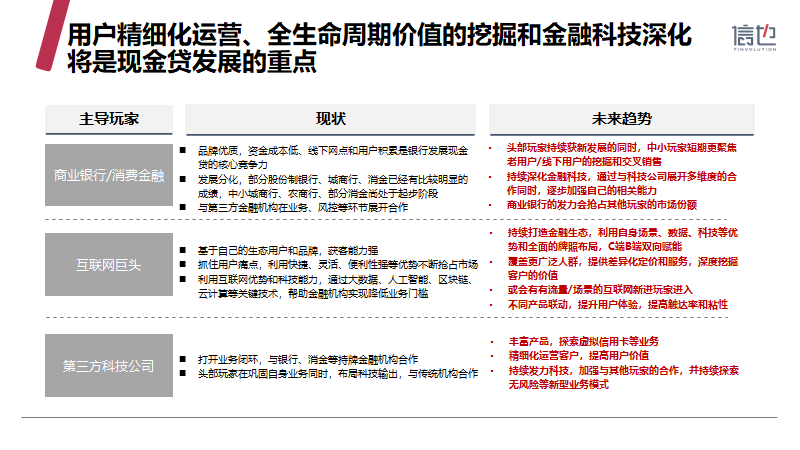

具体来看,信用卡方面,由于国家政策的影响,银行将是唯一的玩家,并以优质人群为主要目标,未来将在人群、场景、运营方式等方面探索差异化发展;场景金融方面,以次级及大额为主,次优和优质及小额为辅,未来将会提升场景渗透率,并持续拓展虚拟信用卡等模式,各玩家根据自身能力发力并深耕优势领域;消费金融方面,各玩家激烈竞争,而用户精细化运营、全生命周期价值的挖掘和金融科技深化将是消费金融未来发展的重点。

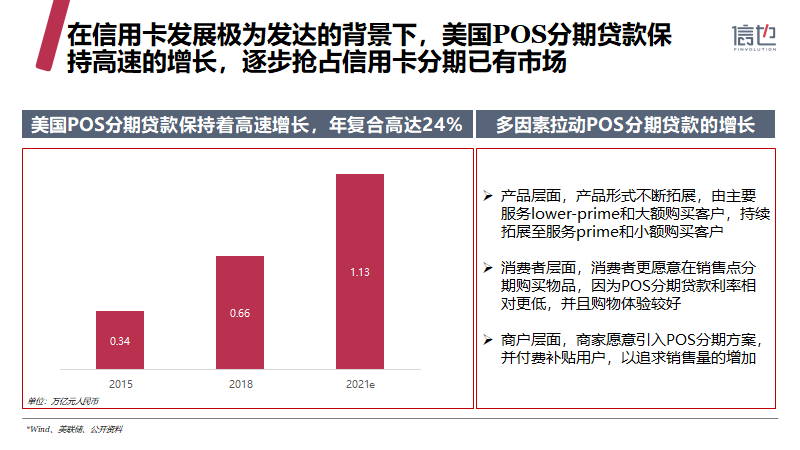

《报告》总结到,由于信用卡同质化程度高,持续新增难度大以及授信审批门槛高、流程复杂、实体卡便利性差等因素,受到互联网信贷产品冲击较大。而90后及00后作为消费信贷主力人群,一方面对灵活性、快速性和便利性要求高;另一方面,受到新型互联网信贷产品持续教育,对信用卡的需求低,消费金融、虚拟信用卡等替代新型产品的份额提升。

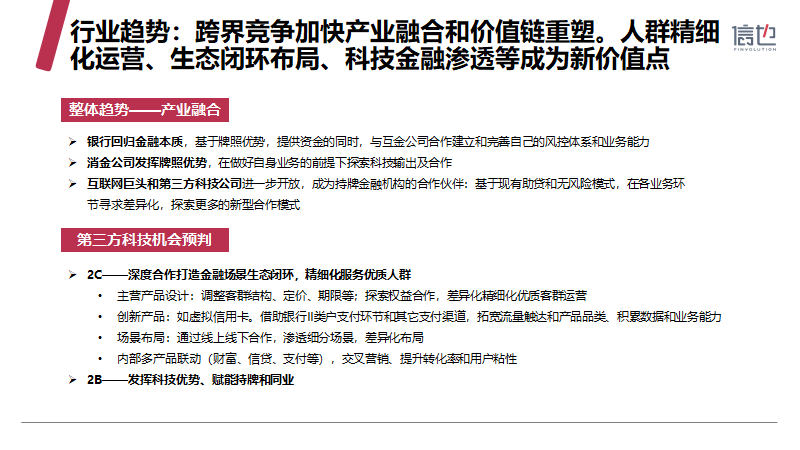

跨界竞争加快产业融合和价值链重塑

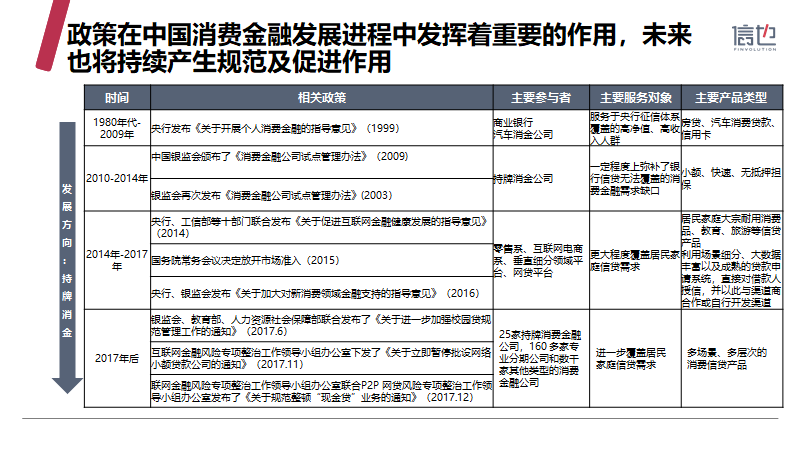

《报告》通过结合当下情况及自身的专业视角,判断中国消费信贷产业未来整体将趋于融合。

银行将回归金融本质,基于牌照优势,提供资金的同时,与互金公司合作建立和完善自己的风控体系和业务能力;消金公司则发挥牌照优势,在做好自身业务的前提下探索科技输出及合作;互联网巨头和第三方科技公司会进一步开放,成为持牌金融机构的合作伙伴:基于现有的与金融机构合作的方式和无风险模式,在各业务环节寻求差异化,探索更多的新型合作模式。

在未来,人群精细化运营、生态闭环布局、科技金融渗透等将成为新价值点,第三方科技公司当根据2C与2B的不同方向进行判断业务重点并把握自身机会。

更多阅读: