规模与美团相当,Uber市值只有美团的1/3

2020年的疫情对很多公司的业务造成了冲击,同时经营网约车和外卖业务的Uber可谓是冰火两重天。2Q20 Uber网约车业务重挫7成,外卖业务却翻倍增长。疫情真可谓生生把Uber这家公司从滴滴打车变成美团。

尽管外卖业务翻倍增长,但资本市场并没有把Uber当美团看待,反而是把Uber当作类似中国市场深陷疫情泥潭影响的滴滴看待。从Uber的市值上可见一斑。Uber现在的市值只有586亿美元,而美团在外卖业务的助推之下市值已经突破2千亿美元。

2020年上半年美团和Uber均受到疫情的影响,对比美团和Uber 4Q19的财务数据可以看到两个公司的粗略差异。从相对静态的财务数据看,两个公司的主要差异体现在:

- 美团已经扭亏为盈,Uber仍然亏损,但公司有信心在2020年低实现非通用会计准则盈利。

- 美团增长势头好于Uber,这主要是因为Uber最近几年在收缩全球表现不佳的业务

截止到2020年8月30号,美团的市值已经是Uber的3.4倍,交易额差异只有1.5倍,营收则几乎旗鼓相当,从这两个指标看,Uber的市值显然是低估,那么是什么让全球投资者嫌弃Uber,追捧美团呢?

造成市值差异的原因更多是在于Uber更具不确定性。

网约车业务是Uber的确定性优势,但疫情之下该业务面临逆风,同时也存在各地的监管风险

Uber和美团都是多元业务经营的公司。Uber的竞争优势主要在网约车,其次是外卖。美团在外卖之外,也还有一大部分收入来自酒店和旅行等到店业务,这块业务为美团贡献了更多的毛利润,此外美团还有规模不小的创新业务,包括共享单车,自营买菜业务等。

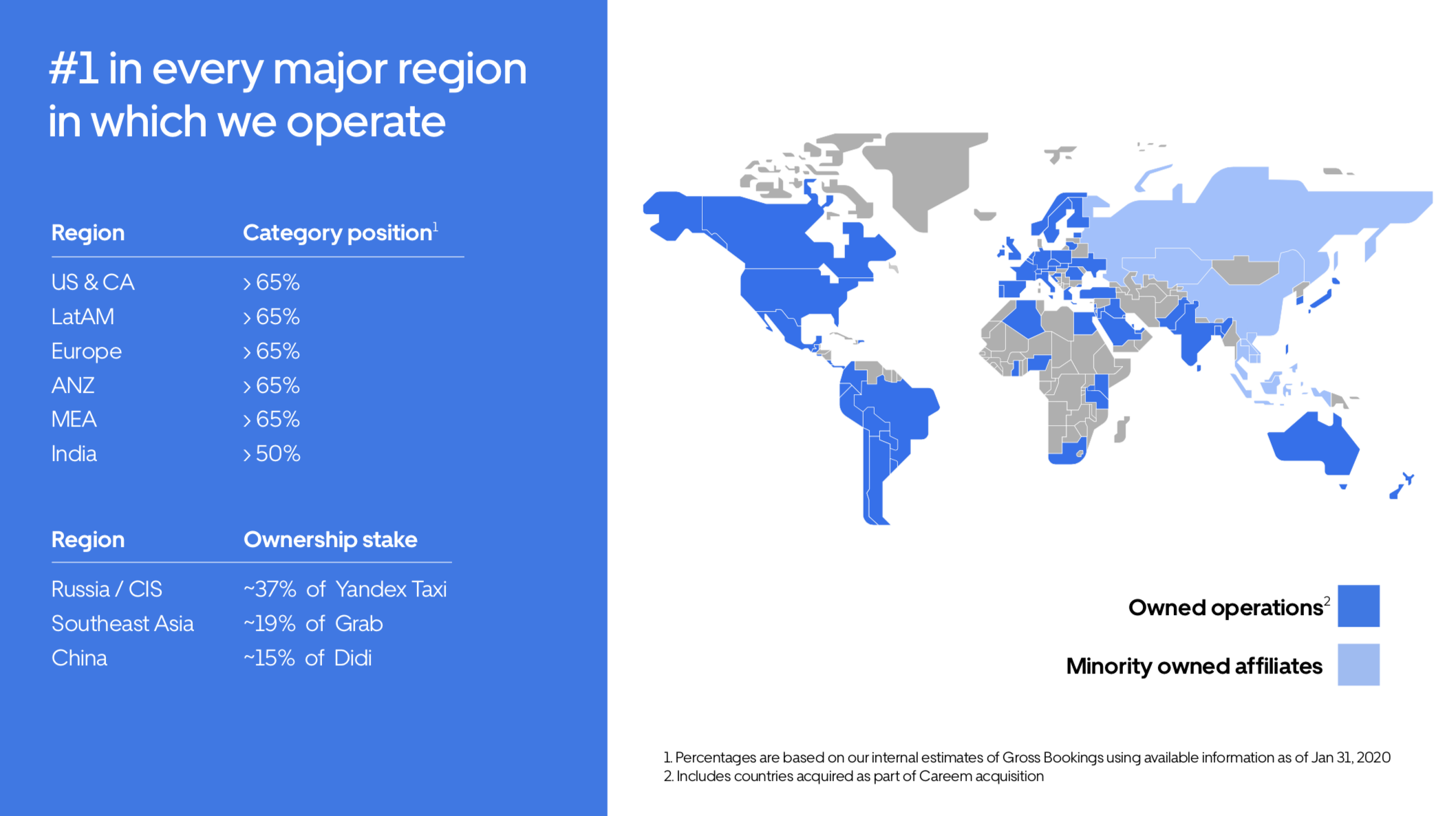

网约车是Uber的核心竞争优势,Uber在主要自营市场中的网约车市场市场份额超过6成,这些市场包括北美、拉美、欧洲等,在俄罗斯、中国等市场则主要通过参股的方式进行。

美团的优势主要体现在外卖业务上面,美团在外卖业务上的份额同样也超过6成,旅游预定业务则和携程旗鼓相当。

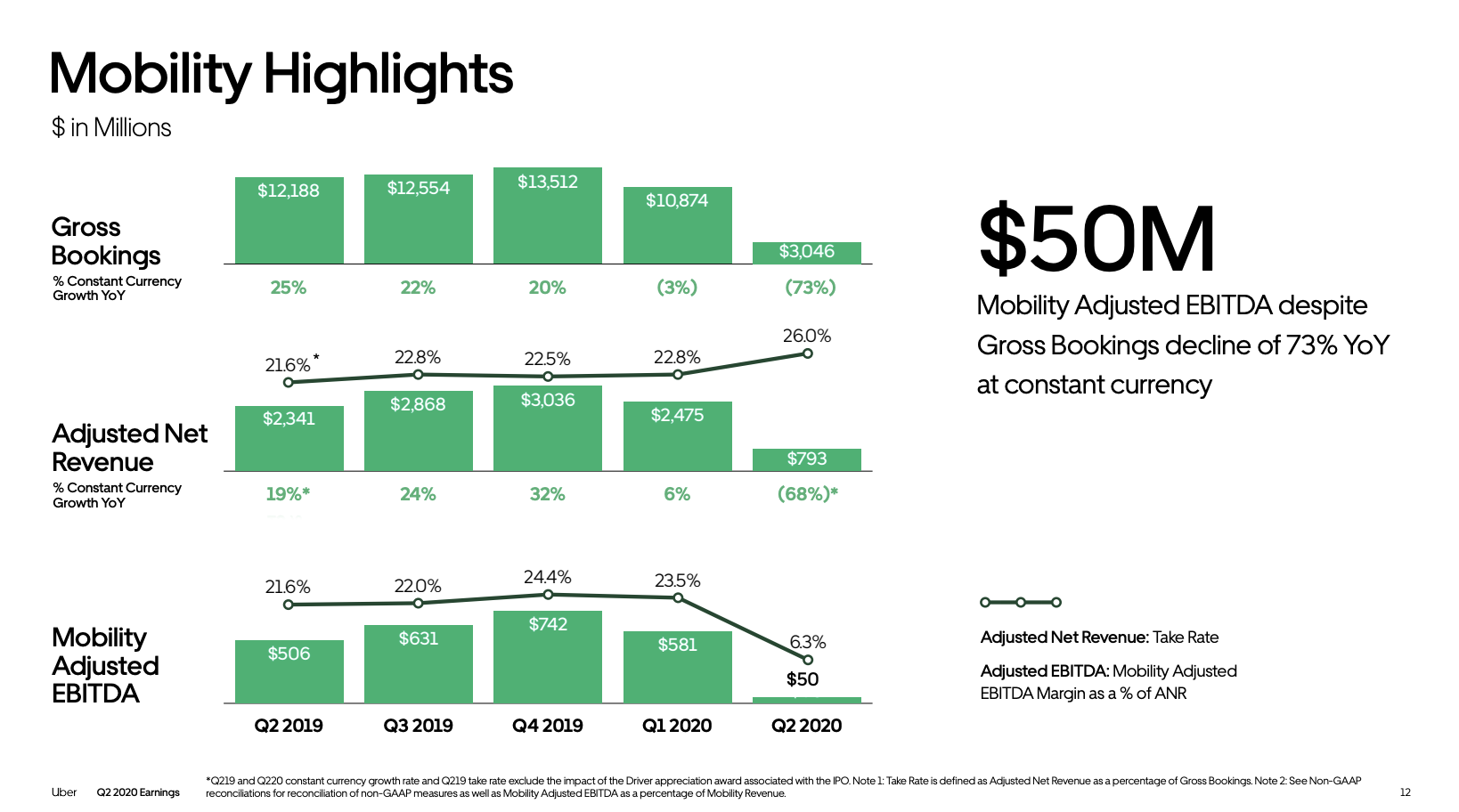

尽管Uber在网约车上拥有竞争优势,但疫情打垮了整个打车市场,使得2季度的业务重挫7成。此外作为全球经营的业务,Uber面对的法律环境和竞争环境也是复杂的。

增长但不确定的Uber外卖市场

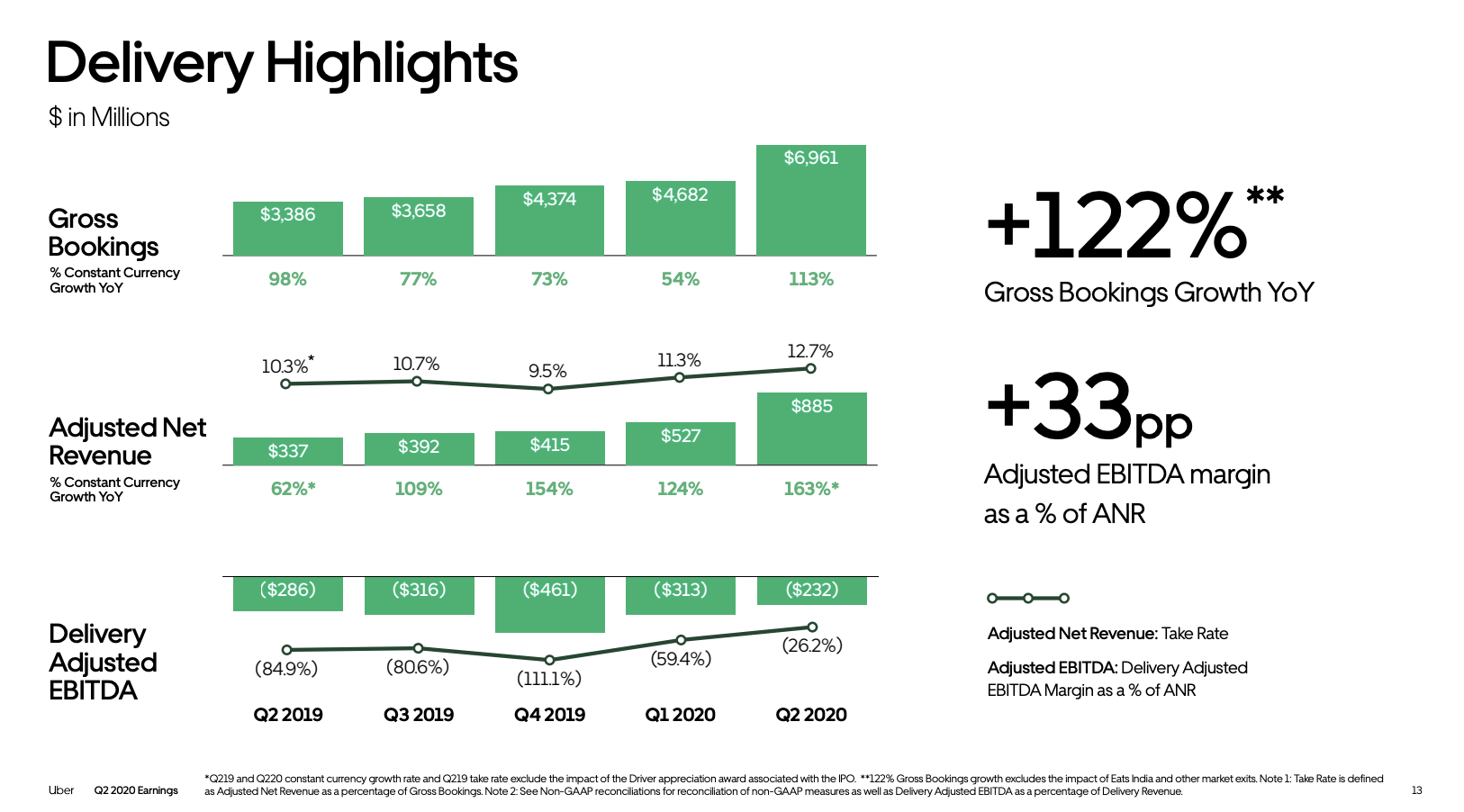

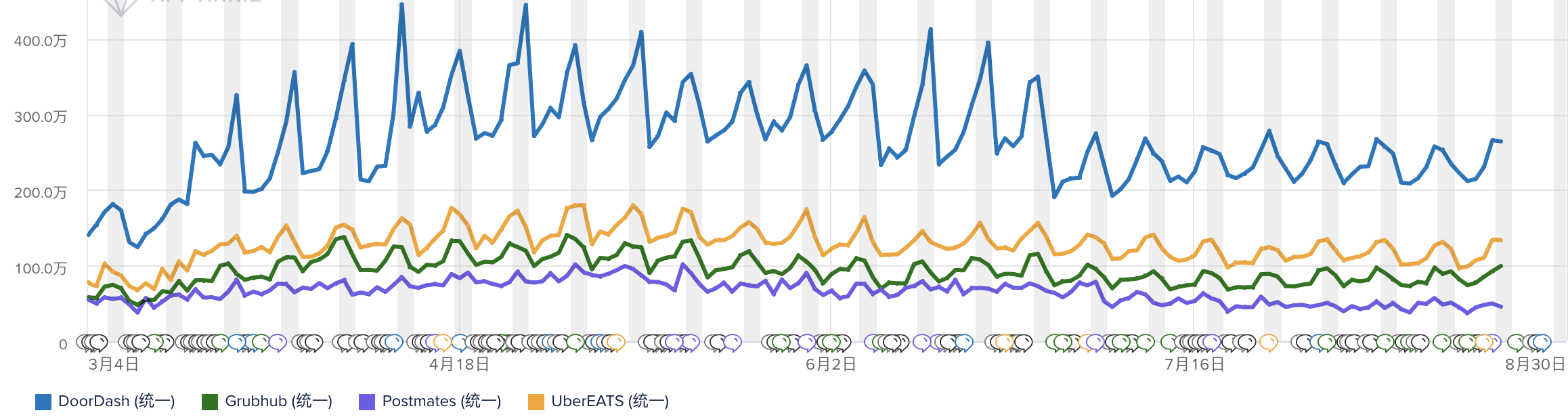

2季度因为受到疫情影响,Uber外卖的交易额飙升至69亿美元,同比增长122%,增长可谓迅猛,其增速也远超美团,一定程度上也体现了全球外卖市场相对中国市场处于更早期的现状。

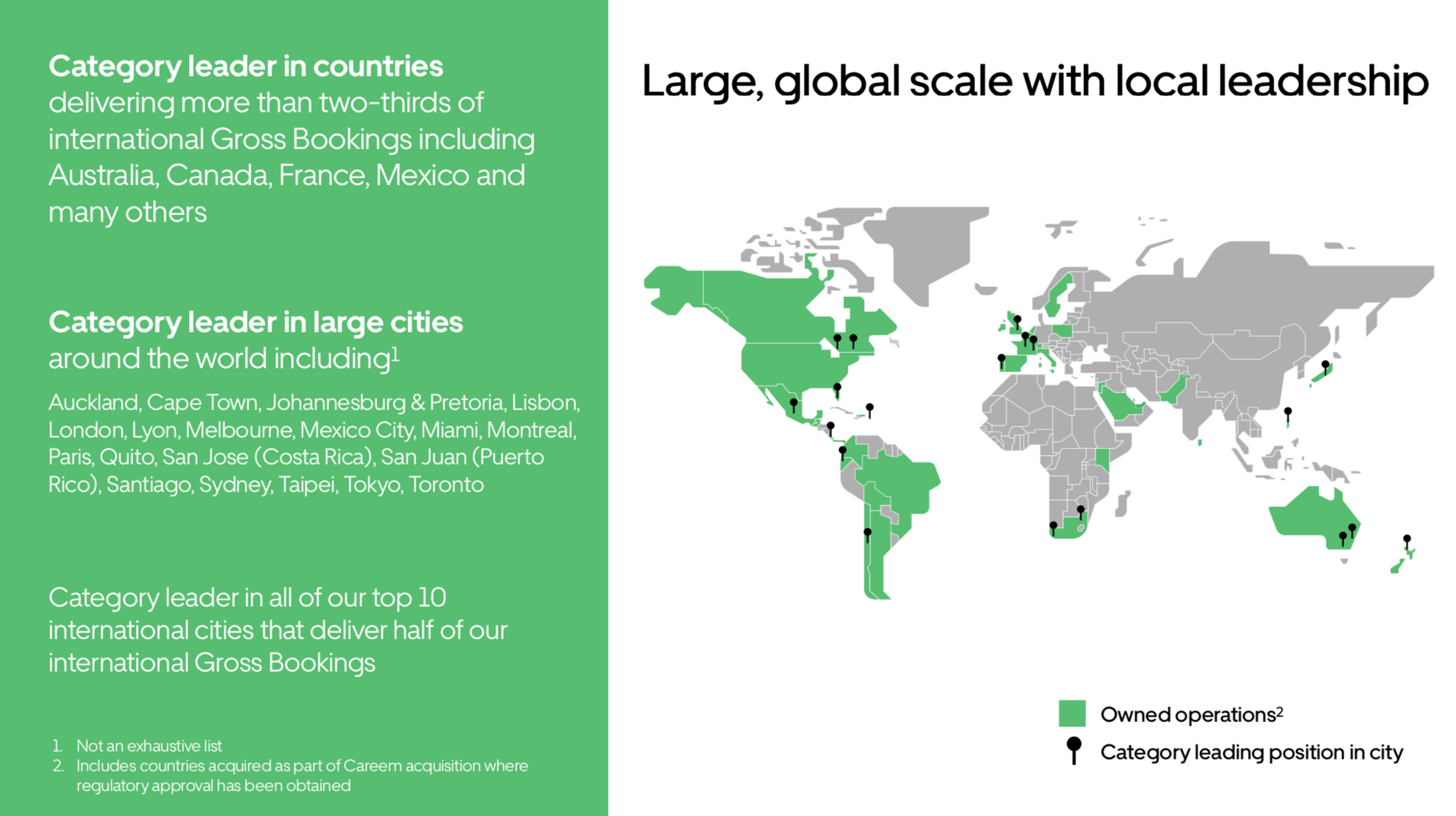

就外卖业务本身的增长空间、盈利潜力而言,基本上没有悬念,我们也不需要再分析美国市场跟中国市场的差异。对于Uber而言,其不确定性主要体现在能在全球这么大的市场中吃下哪些国家和城市的份额。如下图所示,跟打车市场相比,Uber在外卖市场目前只在特定的城市中取得了领先(见图钉的位置)。

Uber需要像美团那样在一个大的国家市场中取得外卖上的显著领先地位,方可谓在外卖市场上取得稳固地位。以最多金的美国市场为例,美国市场基本是Doordash,Grubhub,uber eats三足鼎立,从独立外卖APP活跃数据上看,uber离第一名还是有点差距的,但Uber通过对Postmates的收购在市场份额上缩小了与美国对手的差距。

综上所述可知,Uber的市值远低于美团很大程度上是因为外卖业务的不确定性以及打车业务的逆风。判断Uber外卖业务的成功概率在现阶段是很难的,作为处于早期的外卖业务,这取决于团队的战略、决心和执行。若Uber能够拿下外卖市场,那么复制美团的路径,Uber未来会有很大的空间。

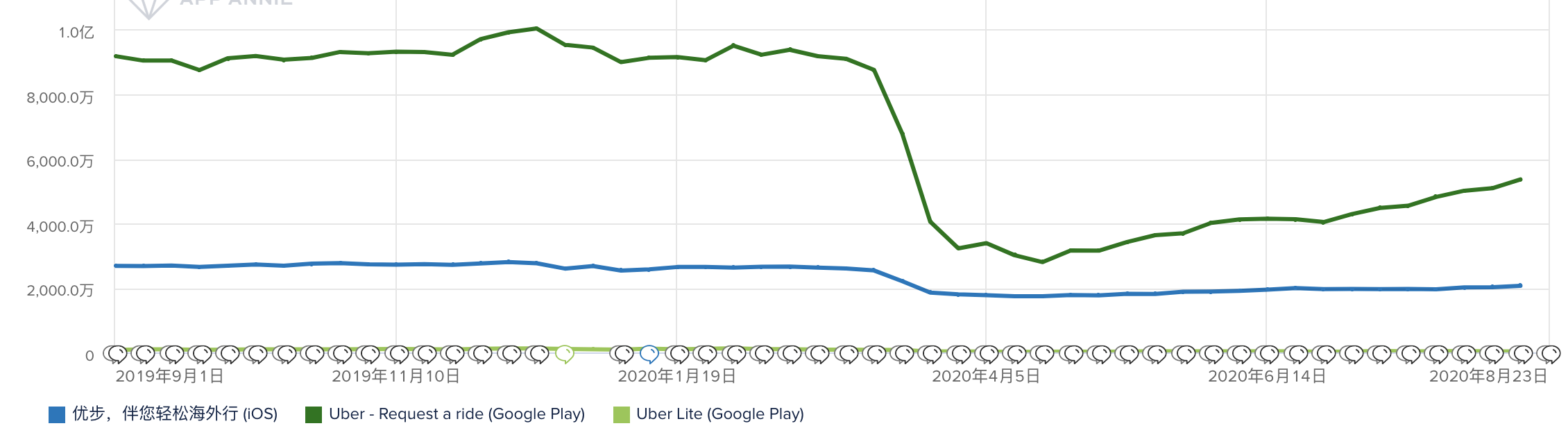

抛开外卖业务不谈,就网约车业务的规模和市场地位来看,uber现在的市值还是处于相对地位的,但股价接下来能否反弹取决于全球抗疫的进展。下图是最近uber应用的全球活跃走势,但是股价什么时候能够回来到高点呢?

更多阅读: