报告显示,市场走向方面,2029年乘用车终端销量将突破3000万辆,2025年新能源汽车销量预计达到300万辆,新兴品牌、非限购二三线城市将撬动新能源的市场化,2020年新能源二三线城市新能源强购买意向用户占比48%;区域格局方面,成渝为首的西南地区将成为豪华市场新蓝海;产品风向方面,中型&中大型车、中大型&大型SUV产品具备增长潜力;品牌竞争方面,新国潮当道,优势中国品牌可与外国品牌抗衡;用户特征方面,年轻用户爱“国潮”“豪迈”“自主”“夜活”和“互动”。

新能源汽车销量预计2025年达300万辆

随着我国统筹推进疫情防控和经济社会发展工作取得成效,经济运行总体复苏态势继续向好,汽车市场正在逐步复苏。中国汽车工业协会最新数据显示,今年7月,汽车产销分别达到220.1万辆和211.2万辆,同比增长21.9%和16.4%;1-7月,汽车产销分别完成1231.4万辆和1236.5万辆,同比分别下降11.8%和12.7%,降幅比1-6月分别收窄5个和4.2个百分点。

《洞见消费新十年——2020中国汽车消费指南》指出,鉴于当前中国市场千人保有量(193辆,以2020年6月数据进行测算)与汽车发达市场相比仍较低,此外推进经济内循环,促进国内市场消费等政策的提出,中国汽车市场新一轮的上涨动力仍在。乐观预测的话,在新十年中,受新能源及智能网联技术的推动,汽车销量将会进一步增长,有可能击破3000万辆,2026年-2030年年复合增长率可达到3.6%。

此外,新能源汽车市场也在逐步回归正轨。中汽协数据显示,今年7月份新能源产销分别完成10万辆和9.8万辆,同比分别增长15.6%和19.3%,结束了连续12个月同比下滑的态势,实现今年以来首次同比正增长。

汽车之家联席总裁张京宇表示,随着电池成本的下降,技术的进步以及新能源用车体验的提升,新能源市场将迎来由市场驱动的、以个人消费为主的发展新阶段。随着未来十年的发展,新能源汽车到2025年年销量有望突破300万辆,销量增长率达31.7%。

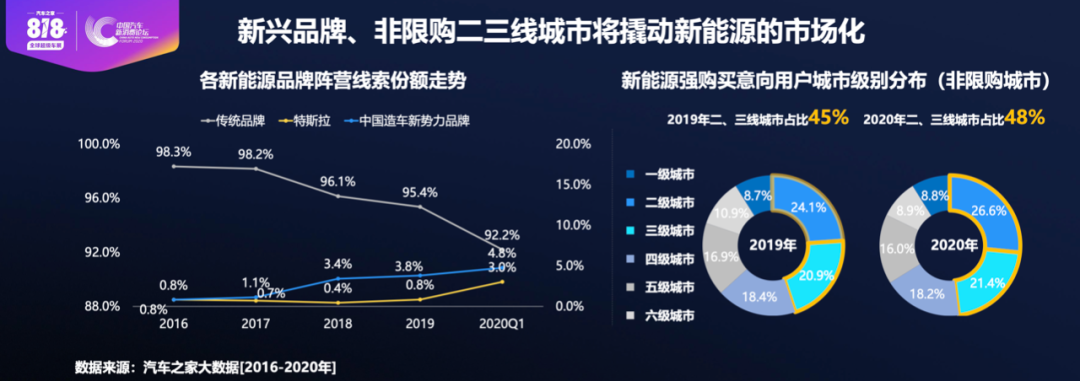

值得注意的是,《2020中国汽车消费指南》中指出,由于限购市场容量受限,在非限购城市中寻找增量市场成为推动新能源汽车市场化的重点,其中经济发展基础好,新能源基础设施布局较广的二、三线城市将会成为未来新能源市场的增长点。汽车之家2020年调研数据,在非限购城市中,具备新能源汽车强购买意向的用户中,有48%的人群分布在二、三线城市,较上年增长3个百分点。

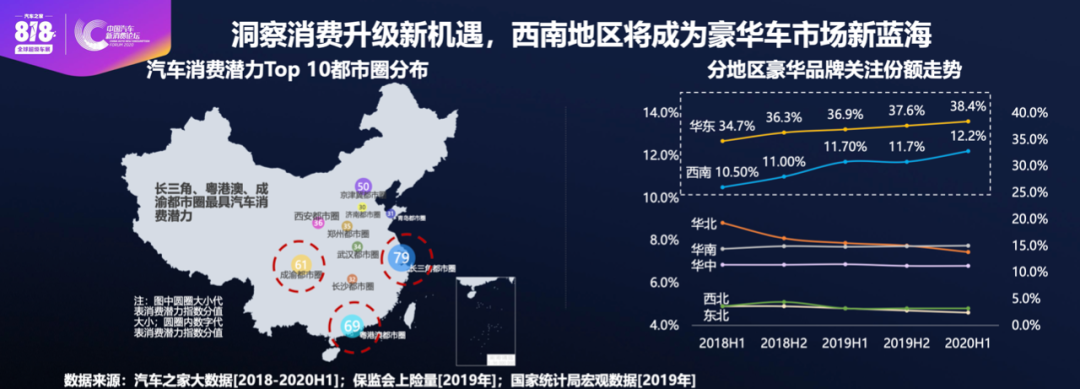

值得一提的是,汽车之家分析了各都市圈的汽车消费潜力,发现长三角、粤港澳、成渝都市圈最具汽车消费潜力,因为经济基础较好、人口净流入、汽车消费能力强;京津冀、西安、郑州、武汉等都市圈也具备较高汽车消费潜力。未来都市圈格局的形成,将进一步重塑汽车市场的区域格局。

Z世代年轻人将成为新的消费主力军

“2020年,中国经济全面迈向了创新发展的质变期,汽车行业也在变化中阵痛前行,用户个性化、多维化、生活化的三大变化,倒逼着车企尝试柔性制造、小批量生产,向服务端延伸。”汽车之家联席总裁邵海峰表示。

伴随中国经济的发展和汽车产业水平的不断提高,车企所面临的市场经营环境发生改变——从“商品经济”到“体验经济”,从“产品价值运营”到“用户价值运营”,从“传统营销”到 “智能数字化”。其中影响车企经营环境的关键因素之一,在于消费人群结构的变化。

此次大会上,汽车之家和德勤中国推出《这一届的年轻人——2020中国Z世代汽车消费洞察》报告,Z世代年轻人将成为未来新的消费主力军(Z世代指1995-2009年出生的群体),预计未来将有约4000万潜在Z世代车主迎来购车需求。

随着存量市场时代到来、消费者认知转变、数字化营销模式创新、物联网技术应用、未来出行生态构建等,Z世代在汽车消费方面呈现出新的特点:客户全生命周期价值链长;消费价值触点多,消费行为丰富,车企未能对渠道有效赋能;从认知决策、用车养车到衍生体验,在实现产品价值链的连贯性上车企难以把握潜在价值诉求。

报告指出,车企需要升级客户战略、渠道战略、产品战略,提高价值驱动的客户生态运营能力、全渠道的营销服务网络覆盖能力和基于客户最佳经验的产品竞争力,实现从“销售产品”向“经营客户价值”商业思维的转变。

王青也指出,潜在消费者增量在不断减少,“汽车市场短期看疫情,中期看宏观,长期看人口结构,80后2.2亿人,90后1.72亿人,00后1.59亿人,目前90后是新增购车消费主体,但80%的90后没有车,不是说买不起,就是不想买。”在王青看来,消费者对汽车消费的理念发生了变化,从买车消费转向用车消费,用车养车成本不断增加,互联网出行、高效公交体系对私家车的替代效应开始显现。

“根据我们目前对于共享出行替代私家车的研究预测,十年以后大概因为共享出行减少的汽车销量可能是在4500到5000万辆,这个是大概的水平,以后这个数字会更高。”

欢迎您加入199IT知识星球,感谢您支持我们的发展。

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1.5万个相关数据内容,并同步海外优质数据文档;

4、每年只需199元,老用户可九折续费。

欢 迎 关 注 微 信 号 :i199IT

扫描左侧二维码或搜索添加微信公众号:i199IT

TMT最全的数据微信平台,随时随地获知有价值的数据信息

更多阅读: