国际机器人联合会(IFR)发布了“2020年全球工业机器人报告”,就机器人在全球工业和服务市场的部署现状进行了比较全面的总结,是宏观了解机器人行业的好报告,现将报告要点编译如下,供大家了解。

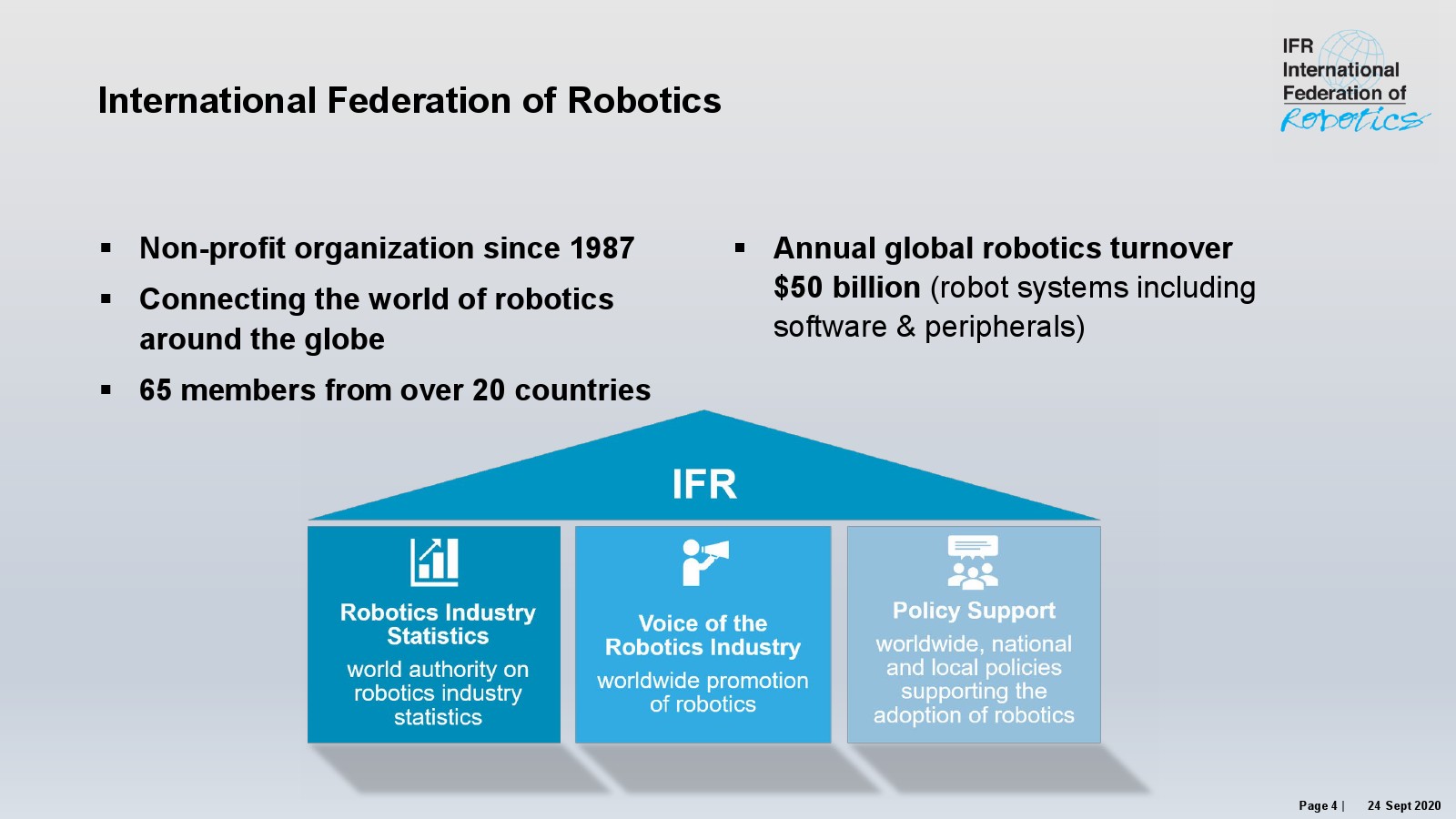

国际机器人联合会是一个成立于1987年的非盈利组织,旨在连接全球机器人业界,目前在全球20个国家共有65家会员。目前包括软件和外围设备在内的机器人系统每年的营业额高达500亿美元。

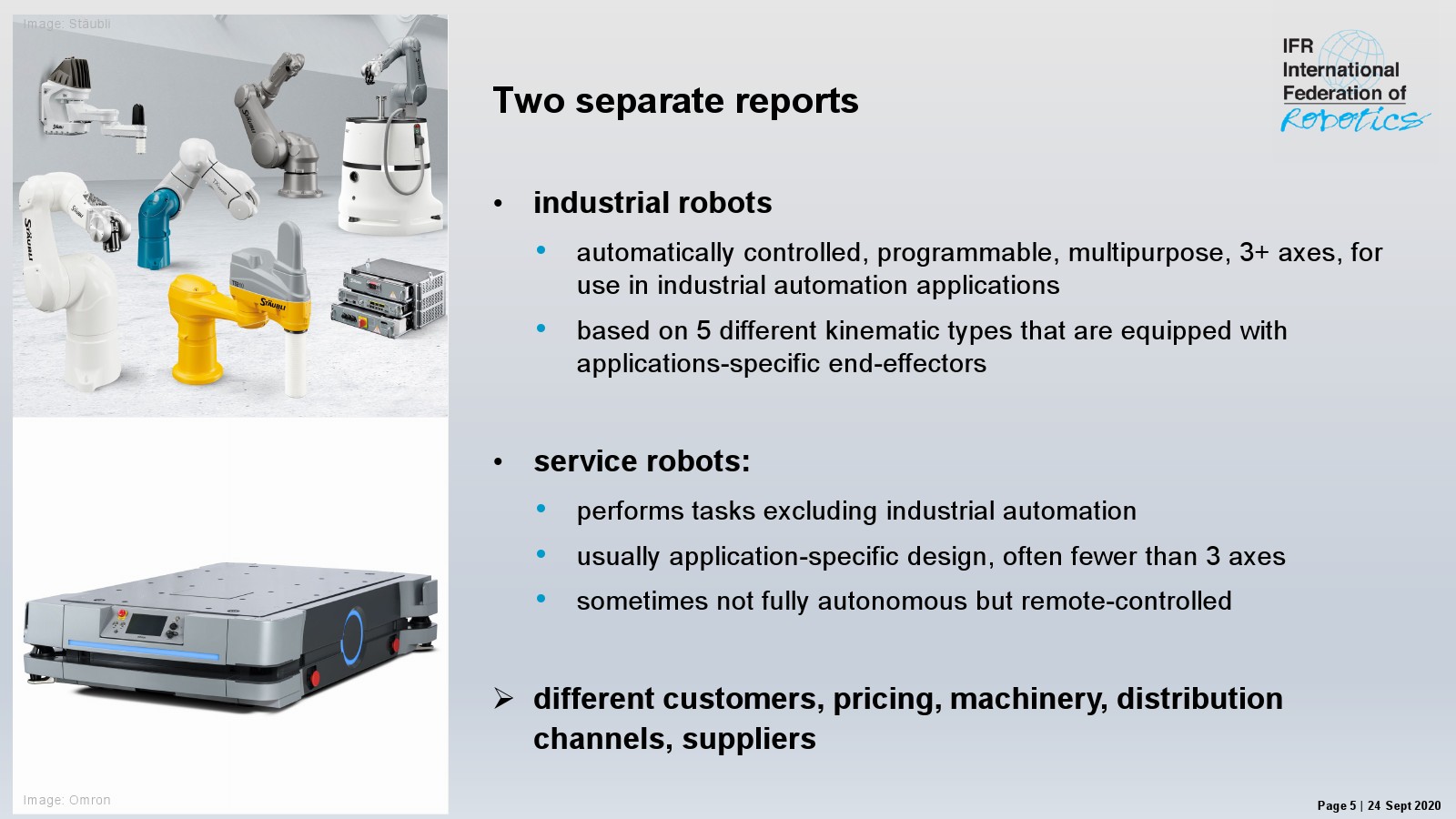

根据不同的客户、定价、机器、分发渠道、供应链,可以将机器人行业分成两大类,分别是工业机器人和服务机器人,报告也将从这两个部分展开。

工业机器人

- 自动化控制、可编程、多功能、三轴以上,主要用于工业自动化应用

- 基于五种不同的运动类型装配特定用途的末端执行器

服务机器人

- 执行工业自动化之外的任务

- 通常根据任务用途特别设计,往往少于三轴

- 有时候无法全面自动化但可以远程控制

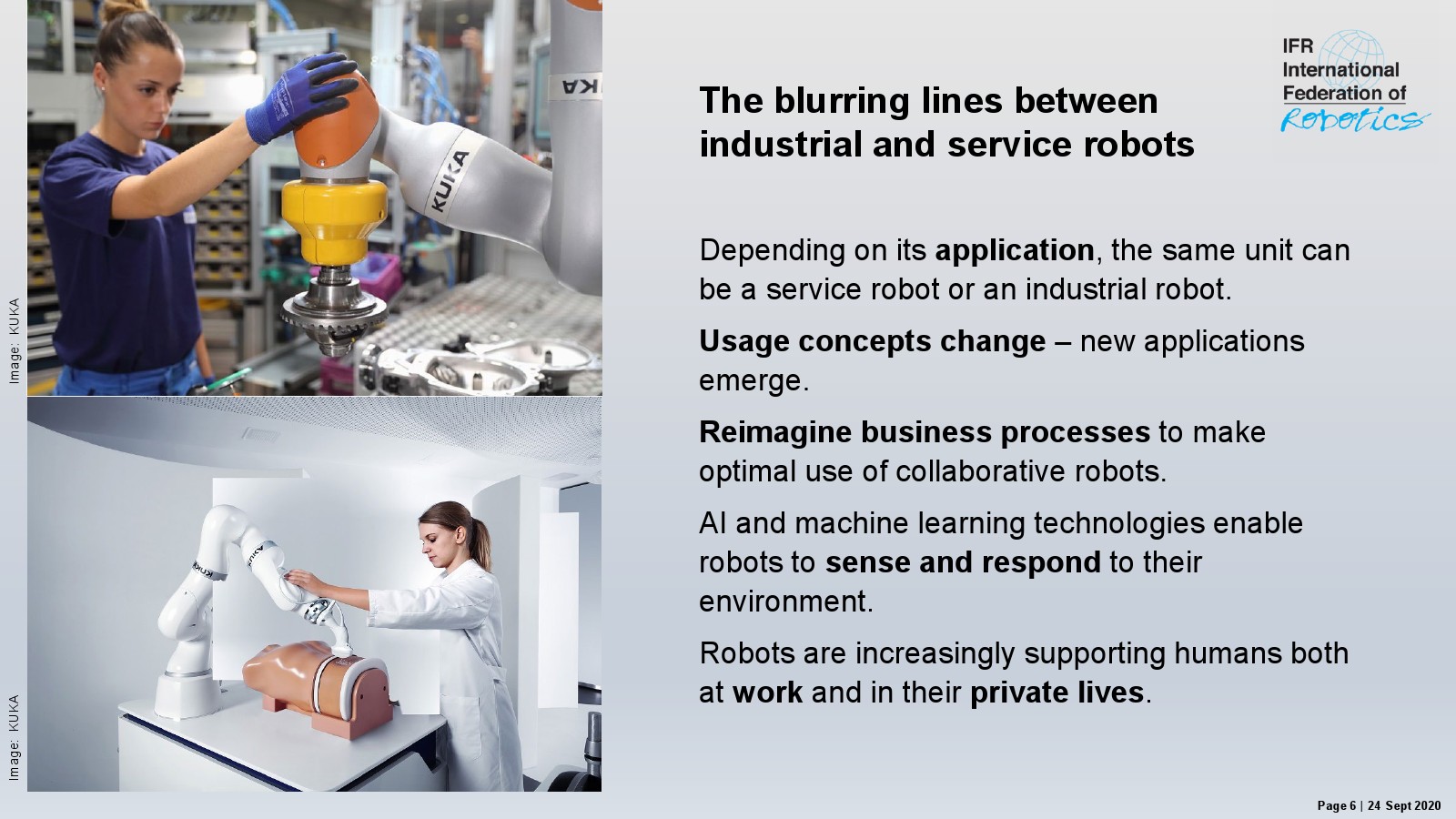

工业机器人和服务机器人的界限越来越模糊。

基于应用场景,同样的机器人可以是服务机器人或者工业机器人

- 使用理念改变,新的应用崛起

- 重构商业流程让协作机器人使用更优

- 人工智能和机器学习让机器人能够感知和响应它们所处的环境

- 机器人正越来越好地支持人们的工作和私人生活

2019年全球经济下行和贸易摩擦还是给机器人行业带来了影响。

机器人存量

2019年全球共有270万台机器人,同比增长12%

- 创下新高

- 2014年至2019年复合增长率为13%

新机器人

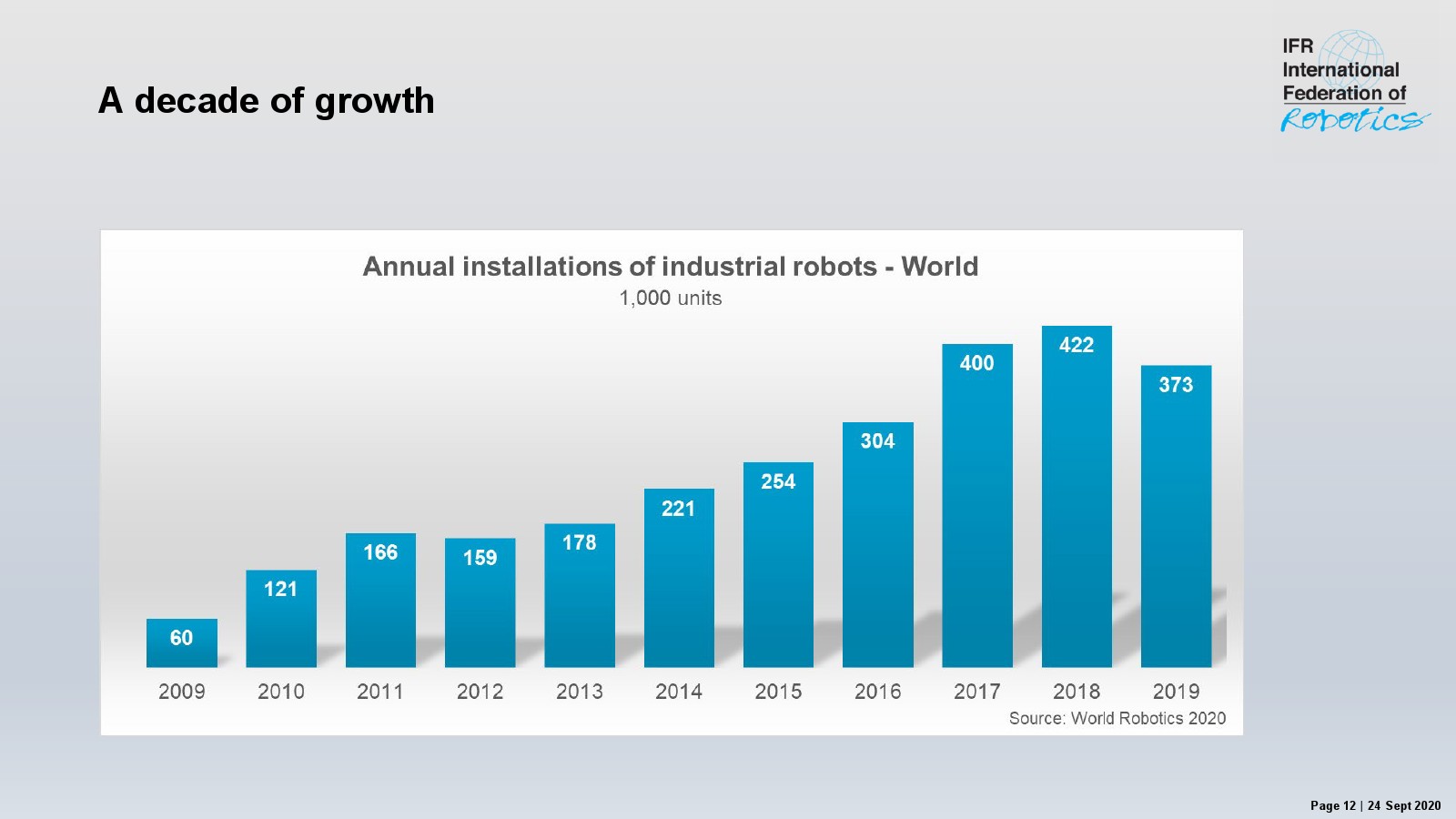

2019年销量为37.3万台,同比下降12%

- 数量为有记录以来的第三高

- 2014年至2019年复合增长率为11%

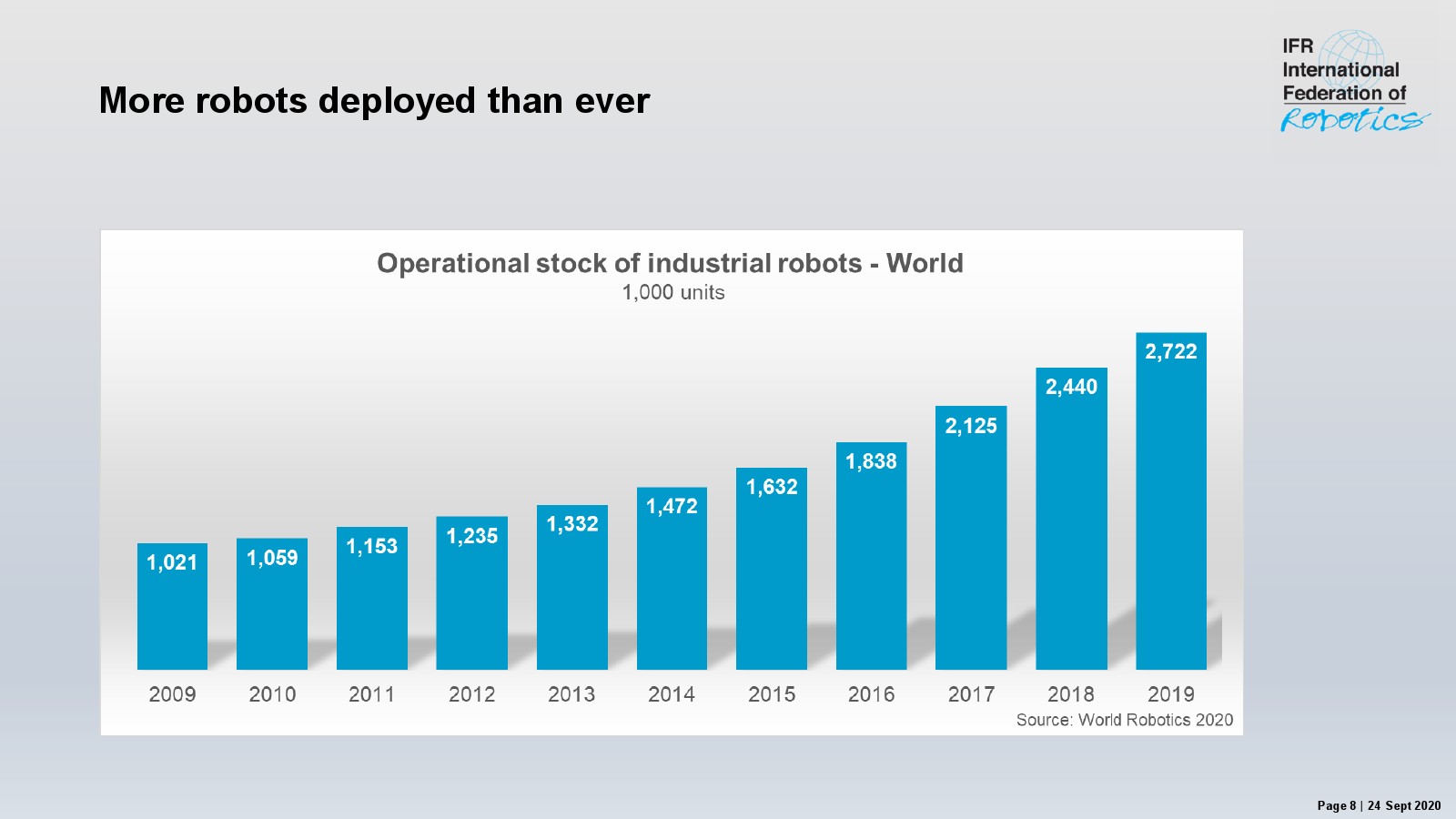

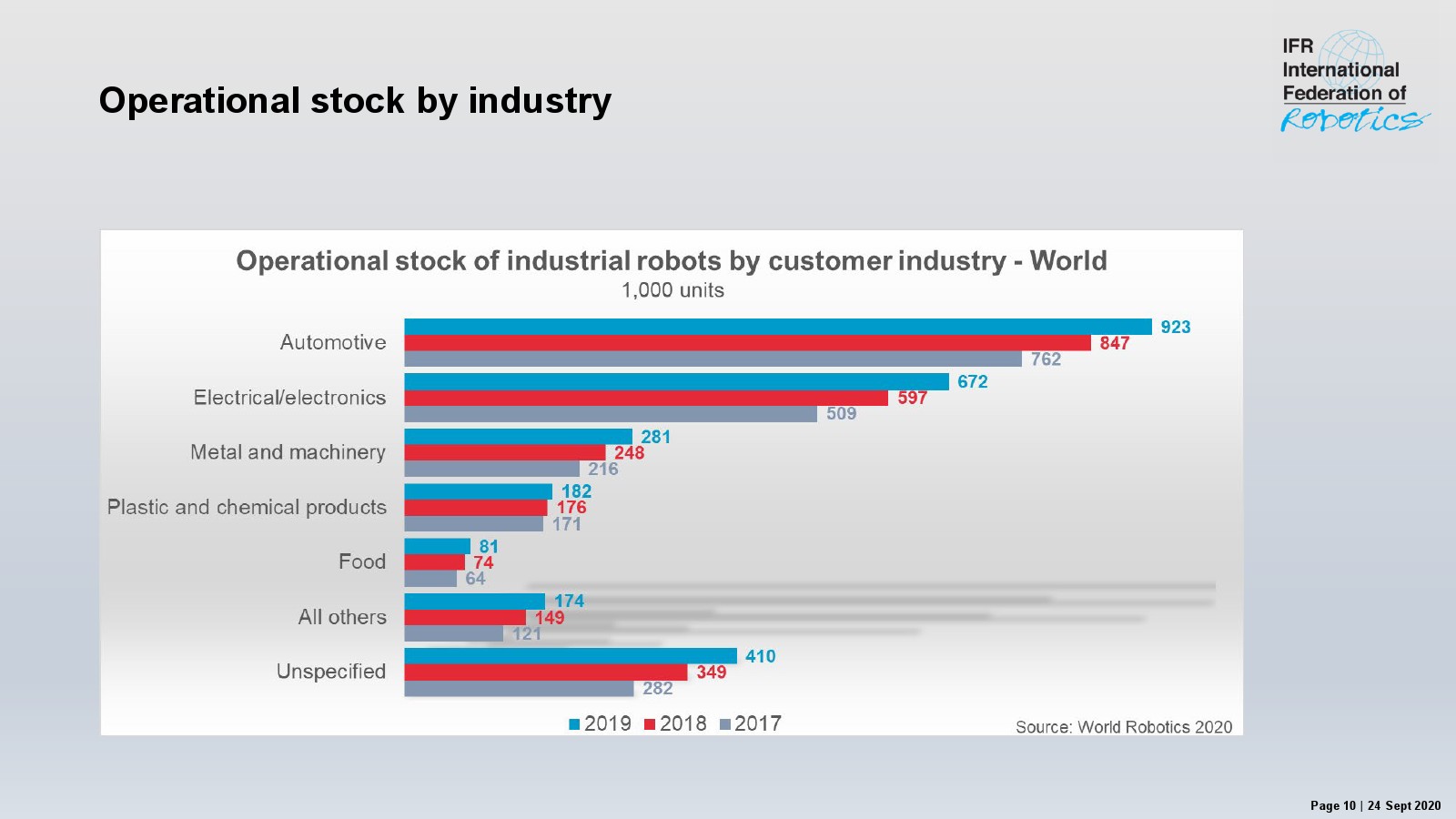

下图是全球工业机器人存量的数据,可以看到越来越多的机器人被部署在工业领域,在2019年时这个数字已经达到272万台。

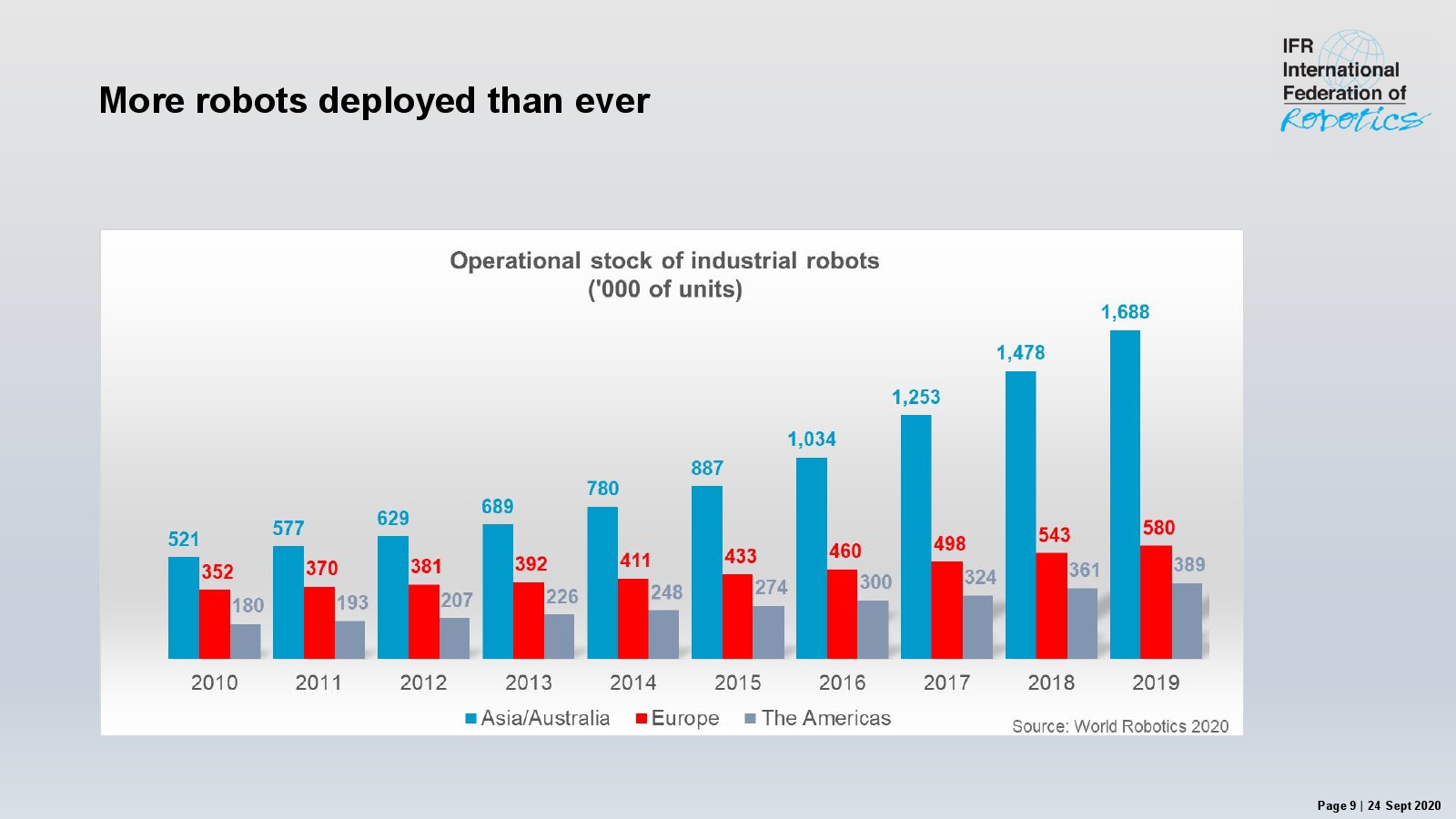

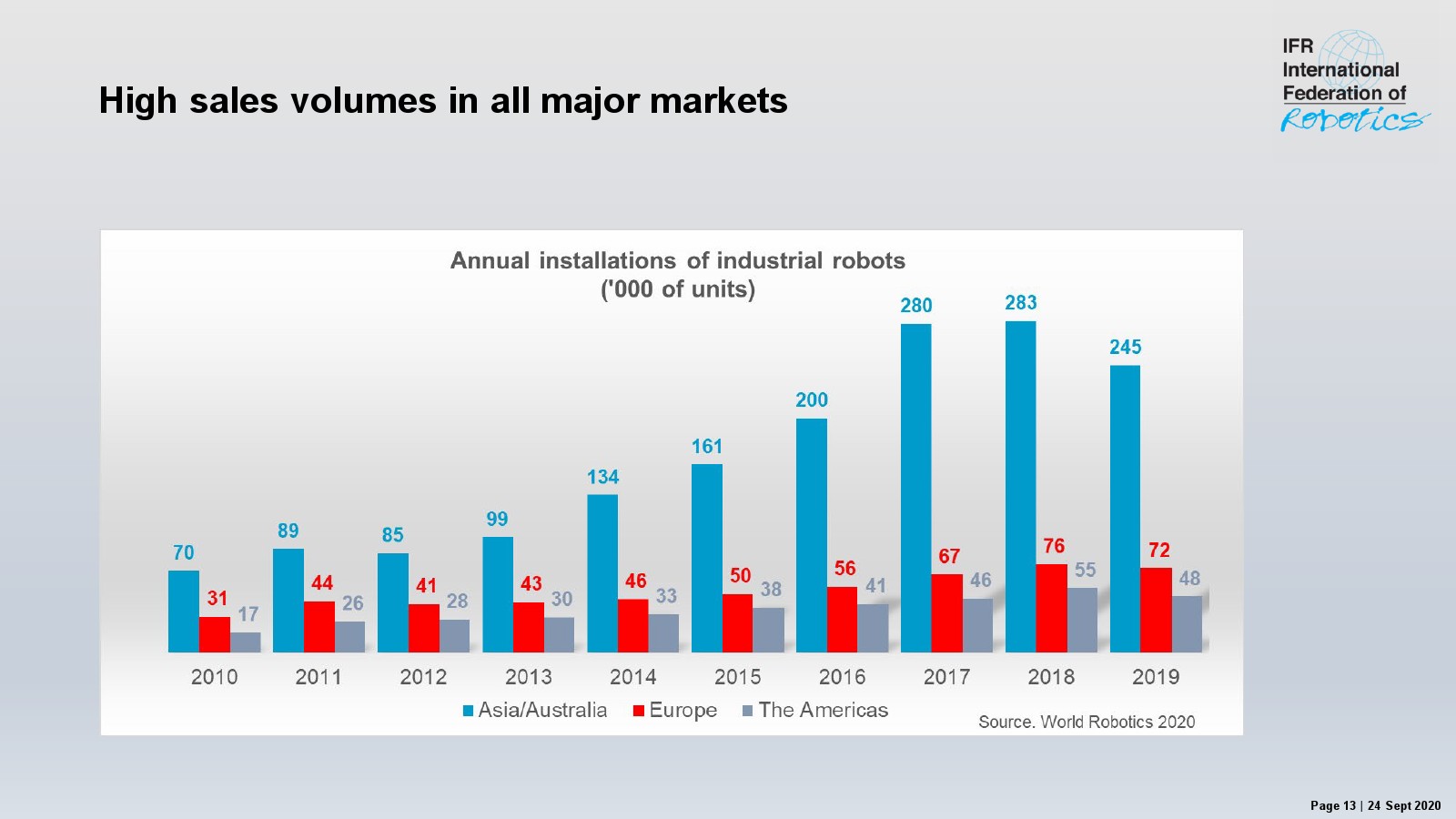

亚洲/澳洲是工业机器人部署最大的市场,工业机器人存量168.8万台,然后是欧洲58万台,美洲38.9万台。

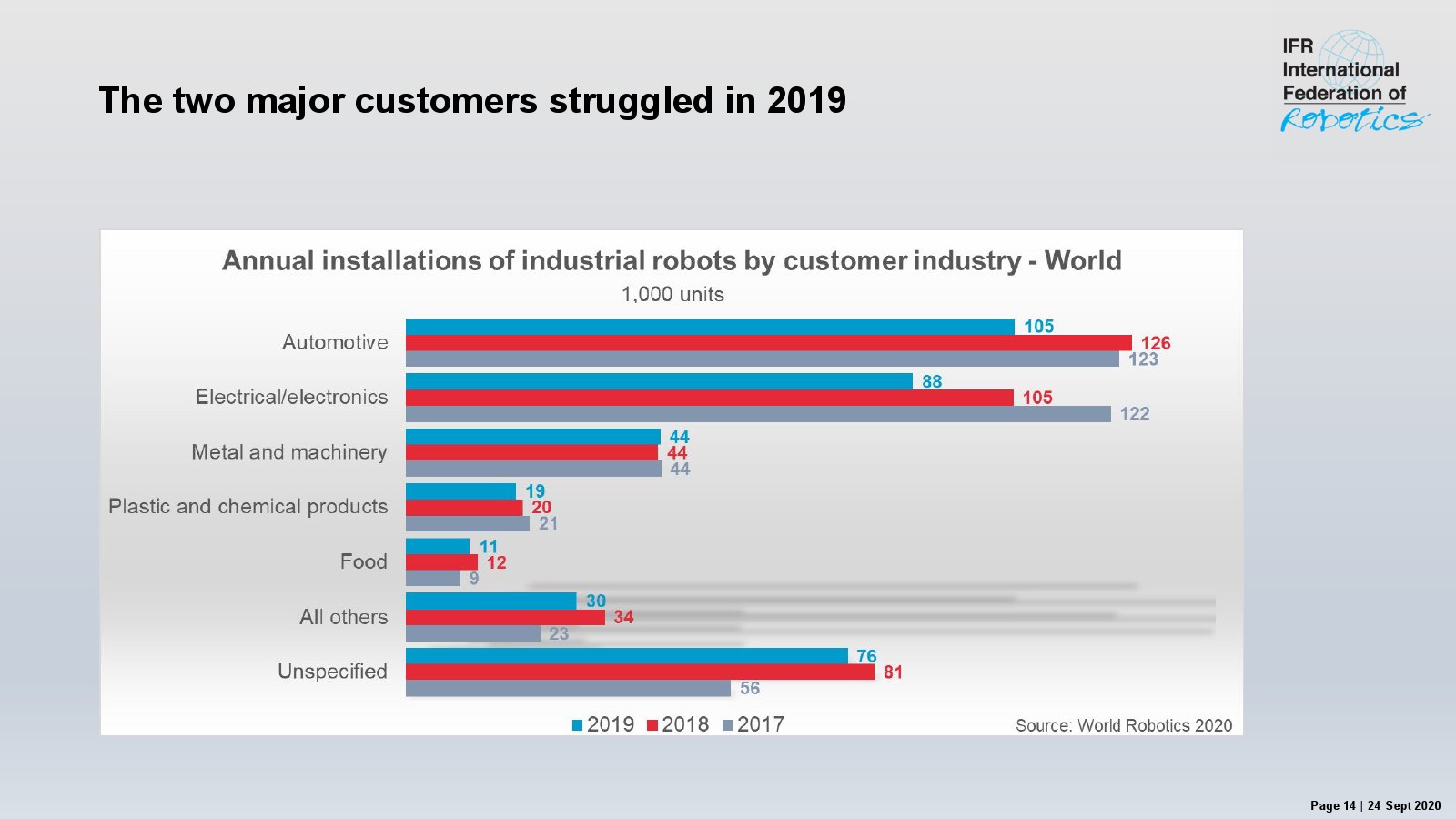

分行业看,存量部署数量最多的三个行业是汽车、电子电气、金属和制造,然后是化工、食品,无特定工业用途的机器人部署存量也很高,2019年达到了41万台。

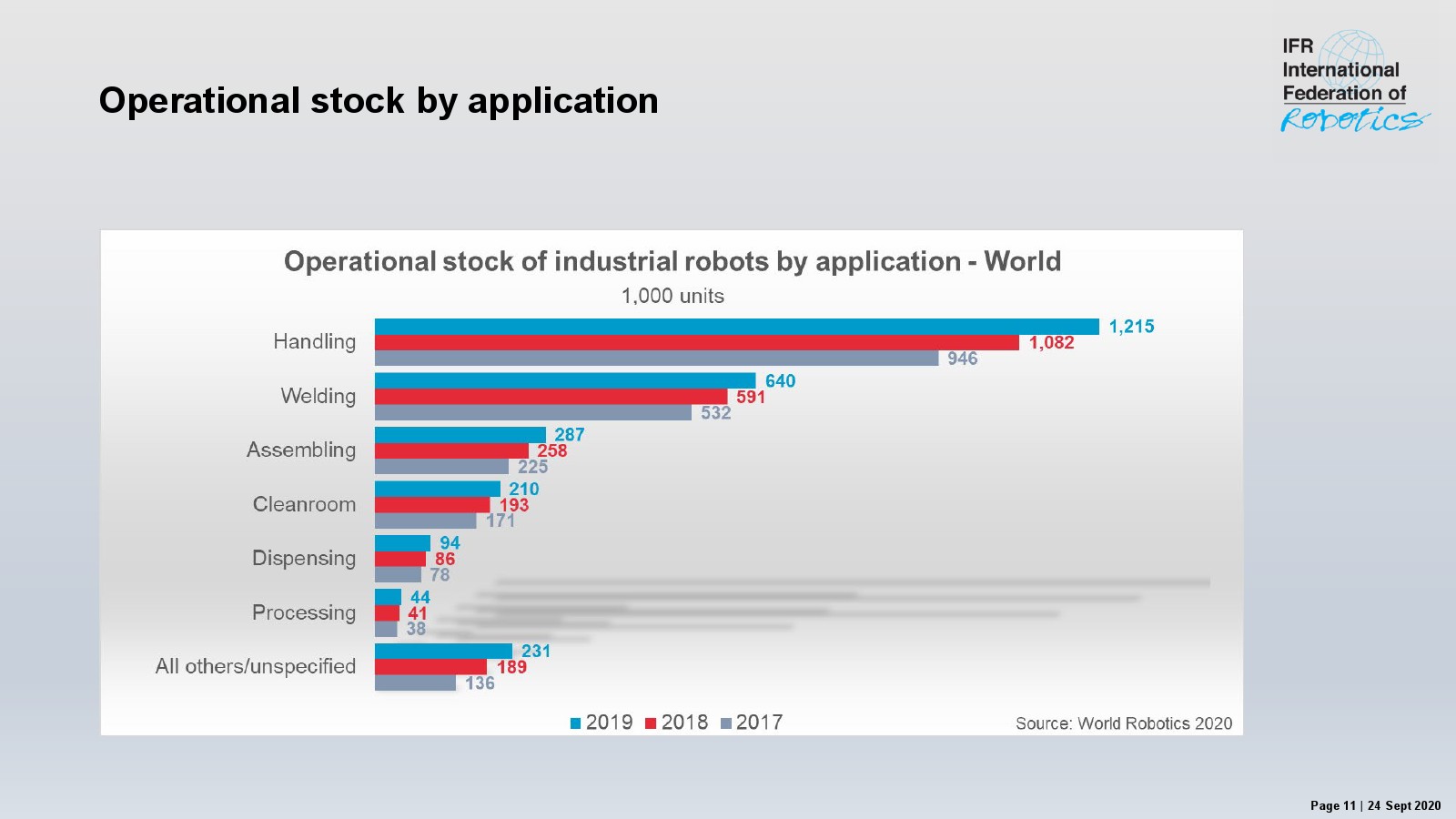

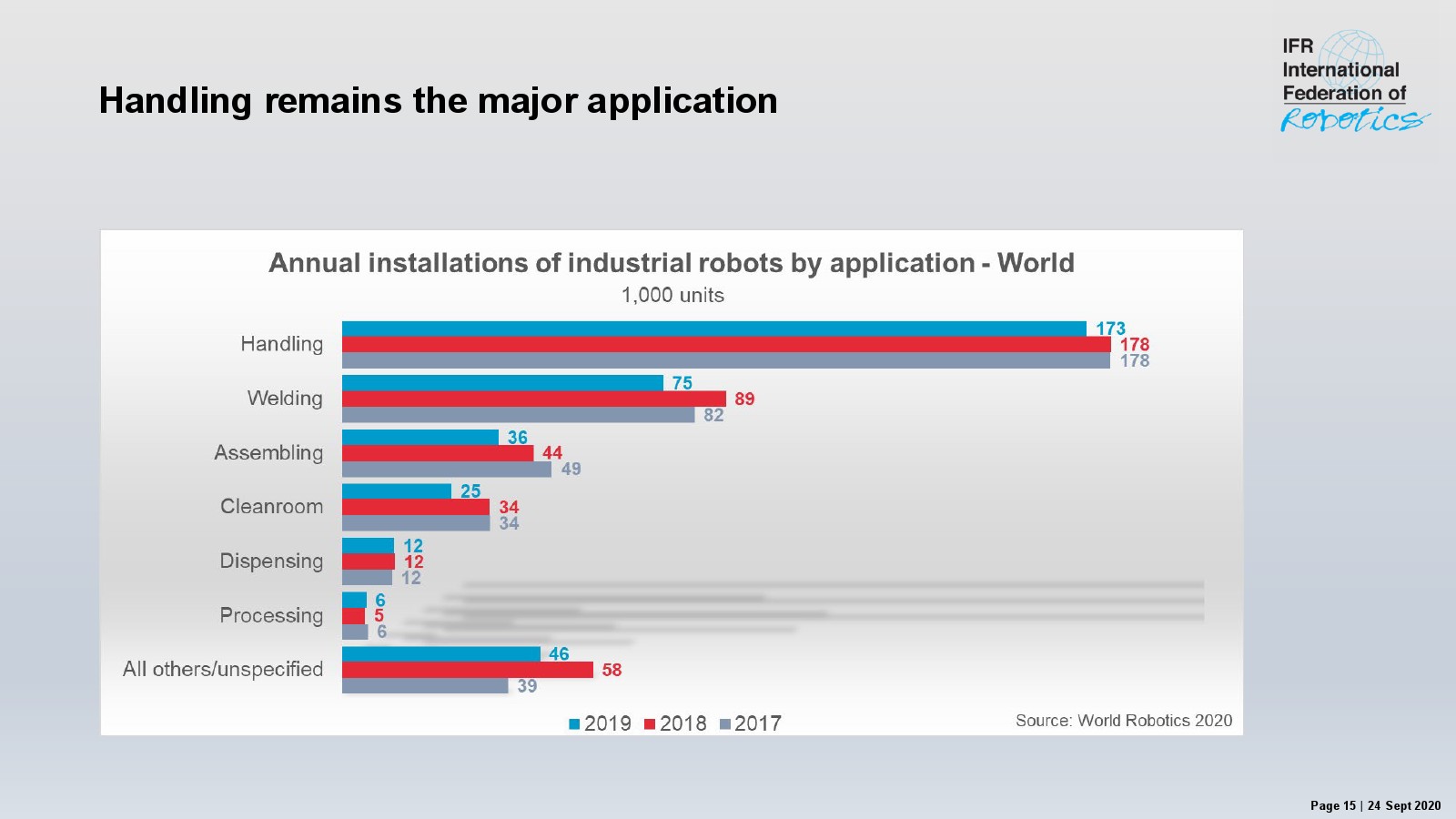

按用途来看,工业机器人数量部署最多的用途是搬运,然后是焊接,第三是装配。

在年度装机量方面,机器人维持了10年的黄金增长,2019年装机量为37.3万台。

在主要的市场仍然保持较高的销量。

然而2019年行业的两大金主却表现不佳,汽车行业机器人新装机量从18年的12.6万台下降至2019年的10.5万台,电子和电气行业的新装机量则从10.5万台下降至8.8万台。

从新装机用途看,搬运仍然是主要的用途,然后是焊接和装配。

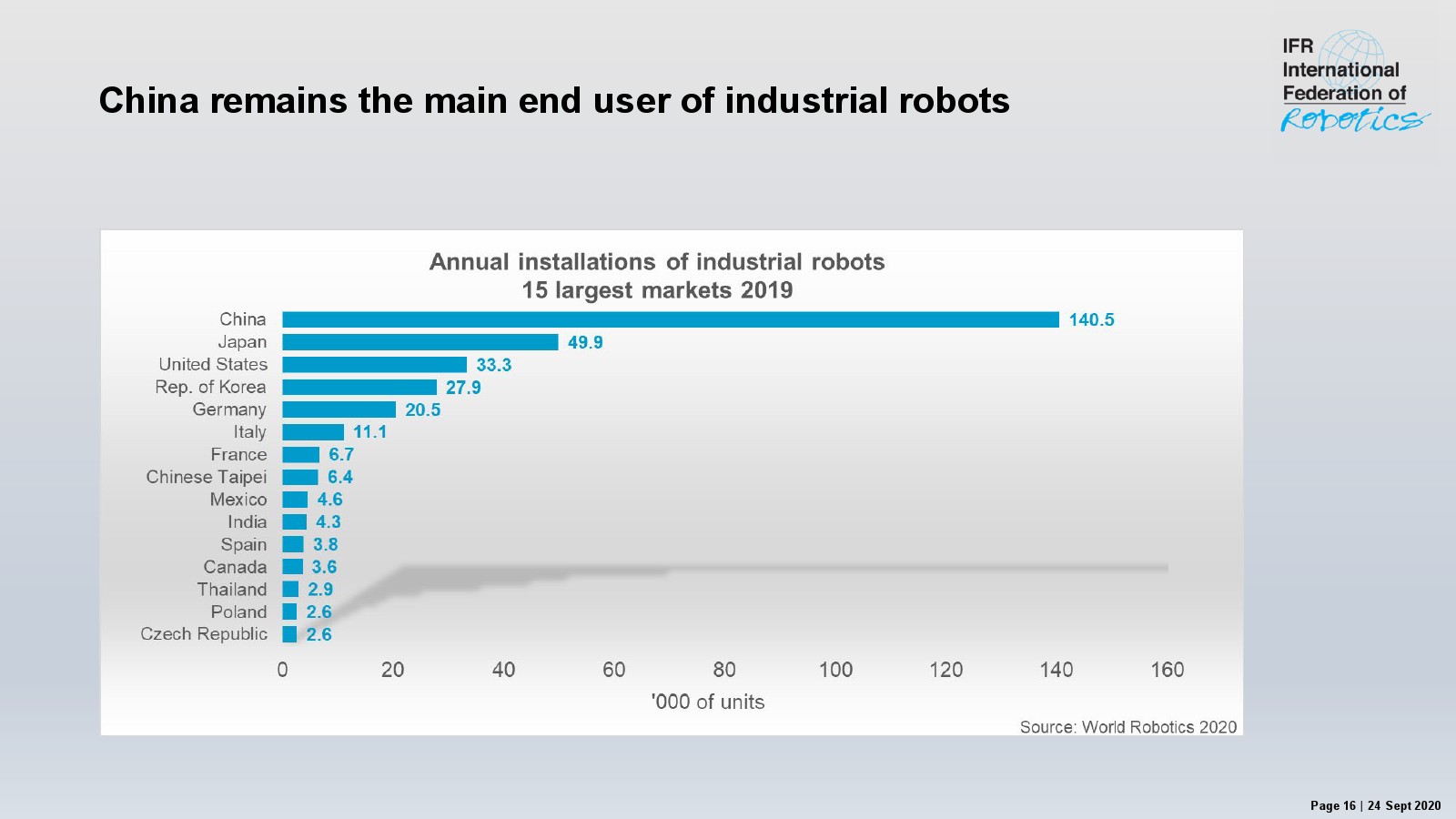

中国是工业机器人主要的终端使用市场,年新装量14.1万台,其次是日本和美国,分别为5万台和3.3万台。

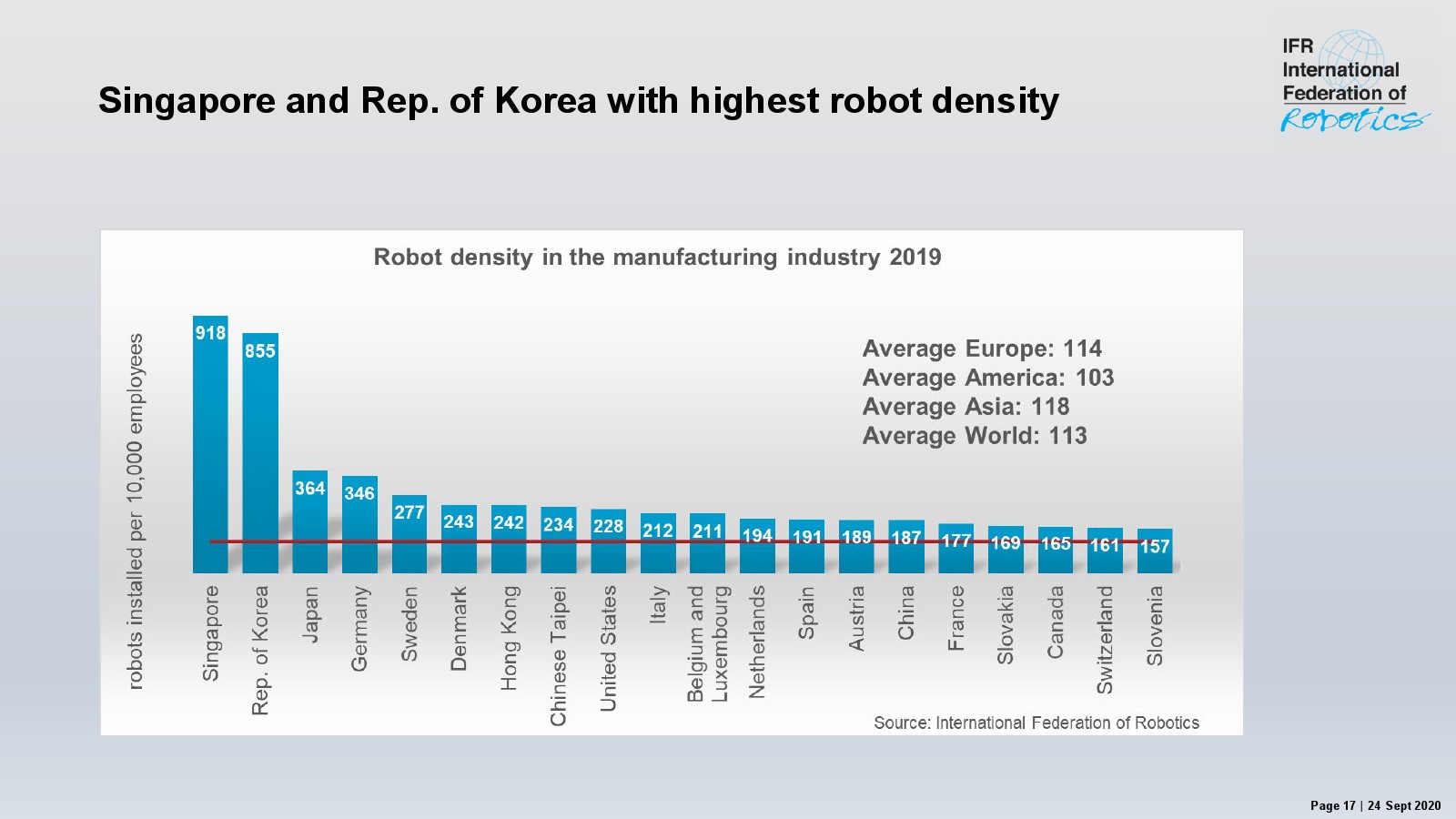

从机器人的装机密度看,新加坡和韩国是机器人装机密度最高的市场,它们每万人机器人装机数量达到918台和855台,在需求量最大的中国市场这个数字只有187台。

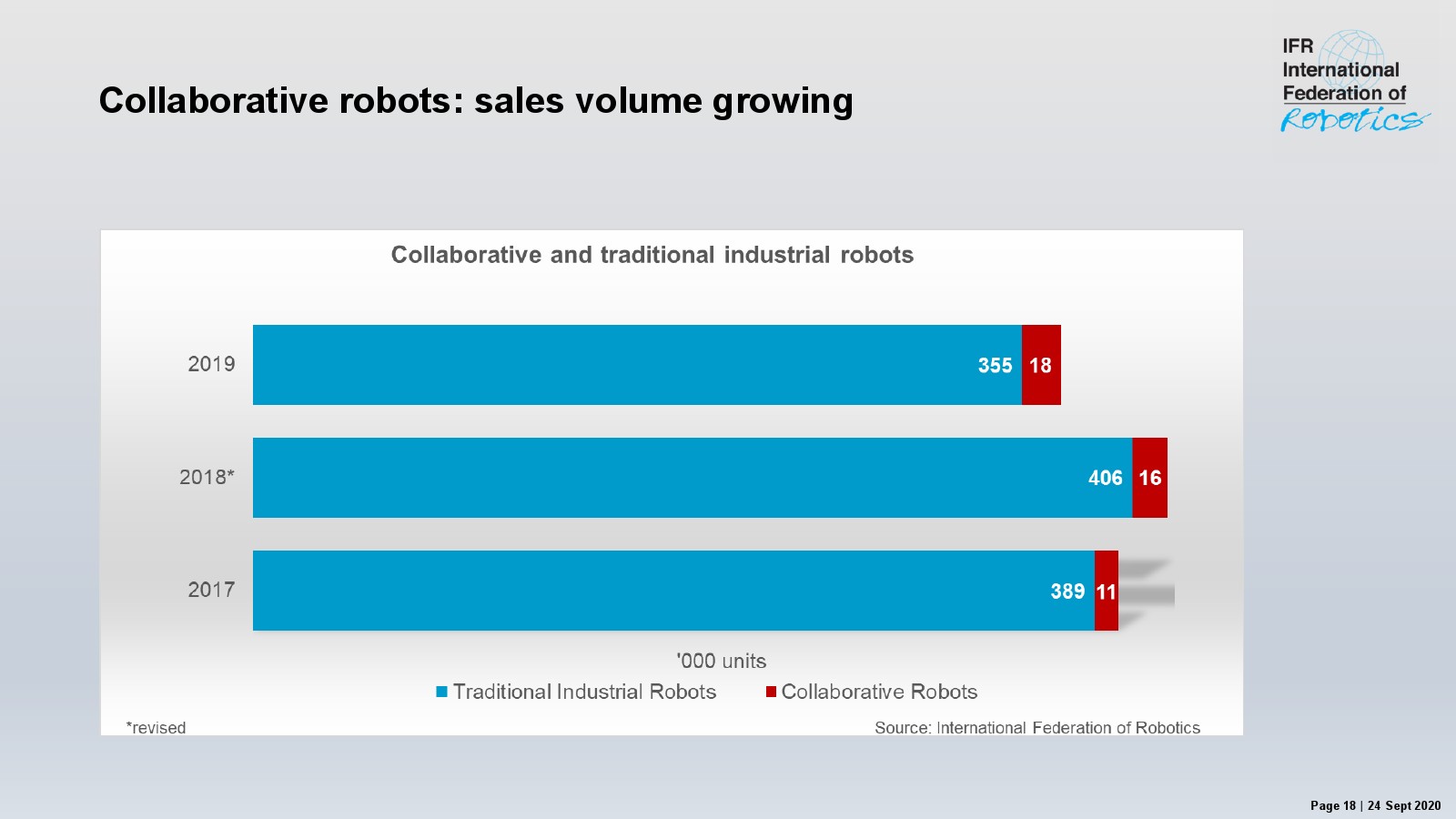

协作式机器人,销量正在快速增长。在新装机(销售)的工业机器人中,协作机器人的数量正在增长。2019年协作机器人的销量为1.8万台,高于2018年的1.6万,更是比2017年的1.1万台多卖出不少。

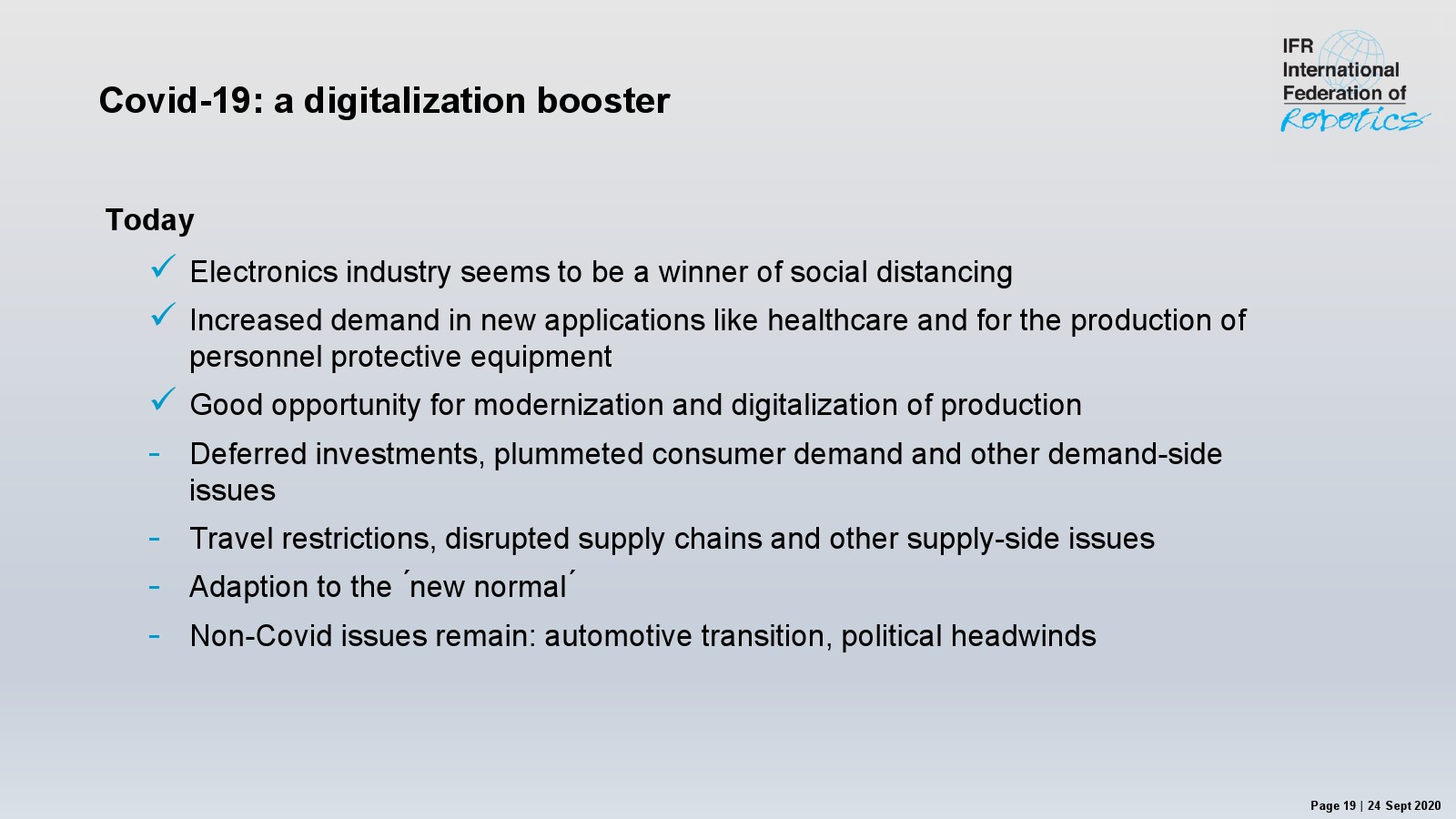

新冠疫情对数字化是一个驱动,目前看:

- 电子电气行业看来是社交距离的赢家

- 在医疗和个人防护设备生产上需求增加

- 面临着产品现代化和数字化的良好机遇

但负面的影响是投资延迟、需求下滑、旅行限制影响供应链等,行业不得不适应防疫新常态。其他非新冠疫情的负面因素还有自动化的转型,政治逆风等。

但2021年的复苏是可预期的,未来可期是因为:

- 追赶效应

- 机器人可以让制造富有弹性

- 多国政府对现代生产技术的投入

- 供应链的地理多元化,包括制造业的回流等

- 不同地区的复苏时间不一样

- 2021年将会看到复苏

- 可能需要在2022-2023年才能达到疫情前水平

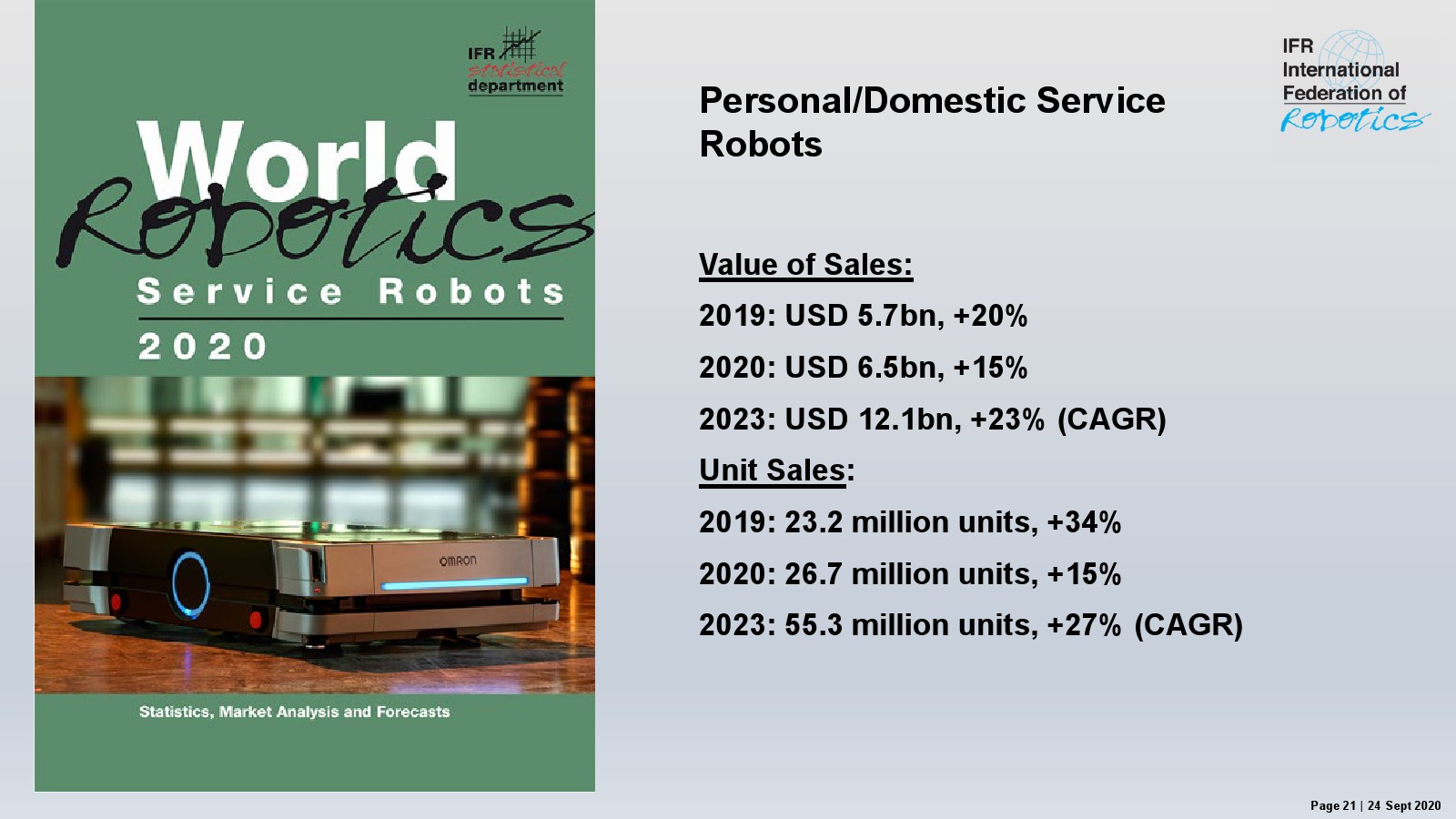

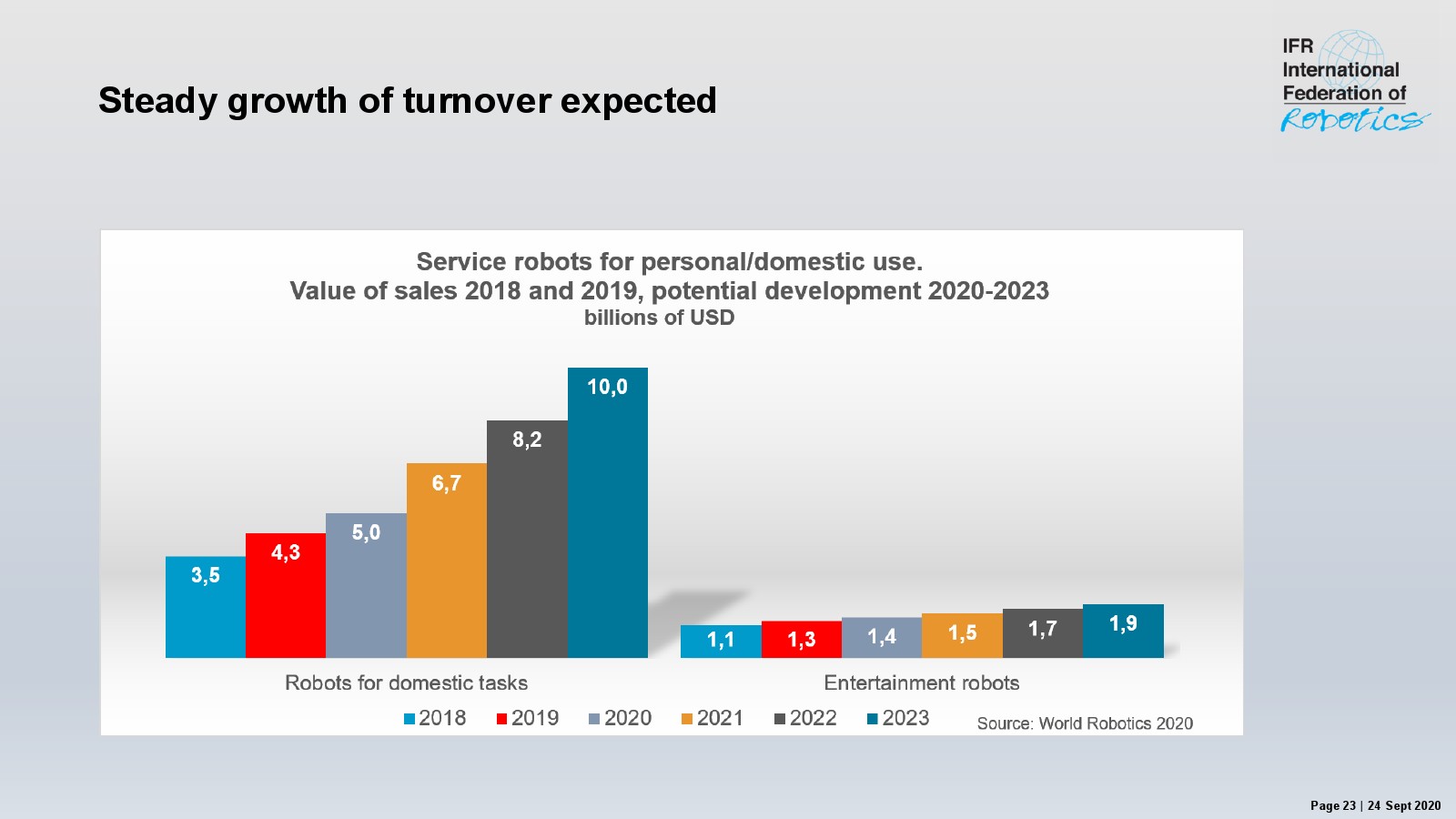

个人/家用服务机器人

销售额:2019年为57亿美元,同比增长20%,预计2020年为65亿美元,同比增长15%,2023年为121亿美元,年度复合增长率23%。

设备销量:2019年为2320万台,同比增长34%,2020年为2670万台,同比增长15%,2023年为5530万台,年度复合增长率为27%。

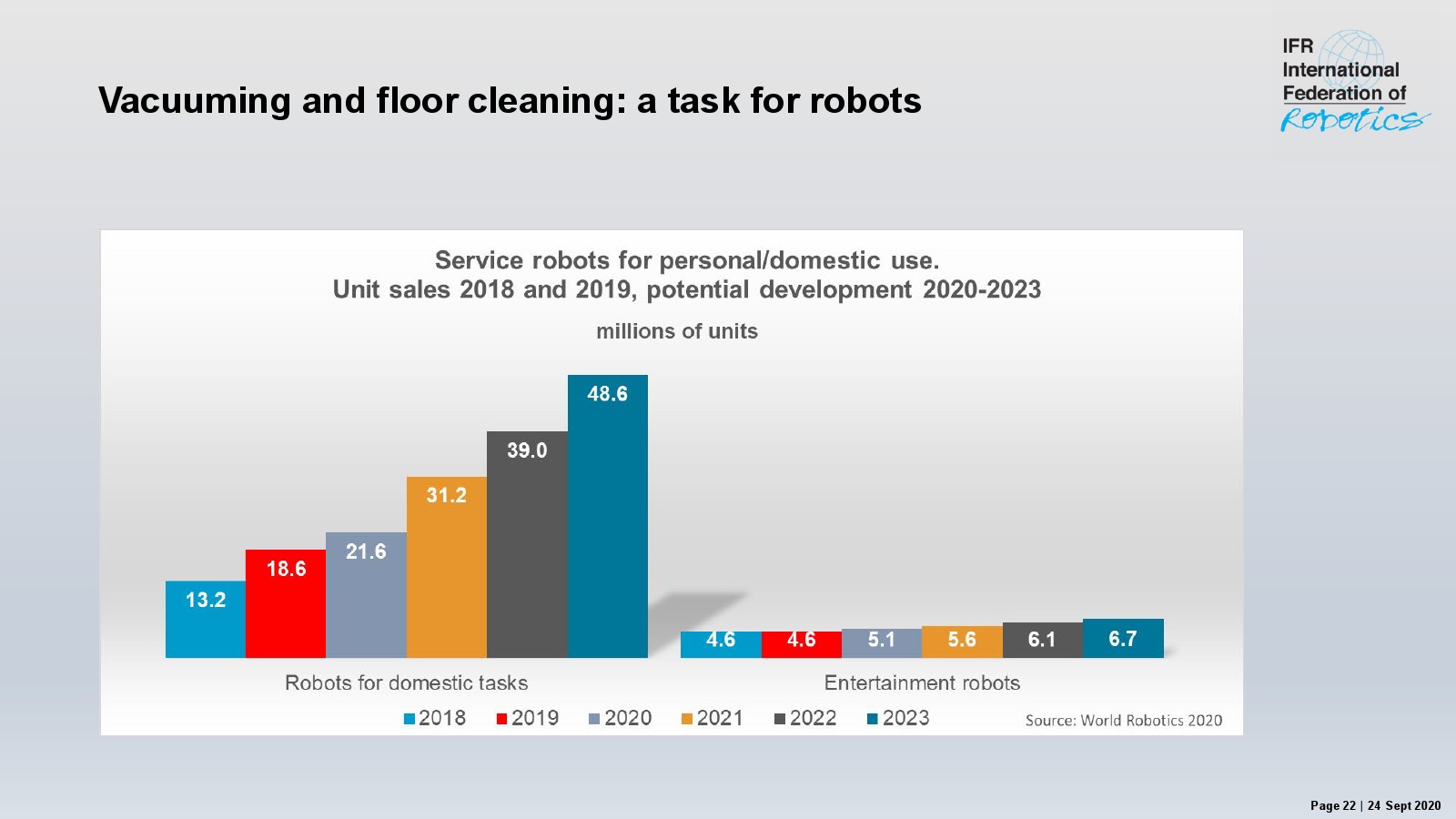

在个人和家庭使用场景中,吸尘和扫地是最常见的。预计用于家务场景的机器人数量将在2023年达到4860万台,娱乐机器人数量则达到670万台。

未来个人和家用机器人服务的销售额增长是可以预期的,预计2023年家用机器人销售额将达到100亿美元,娱乐机器人销售额则为19亿美元。

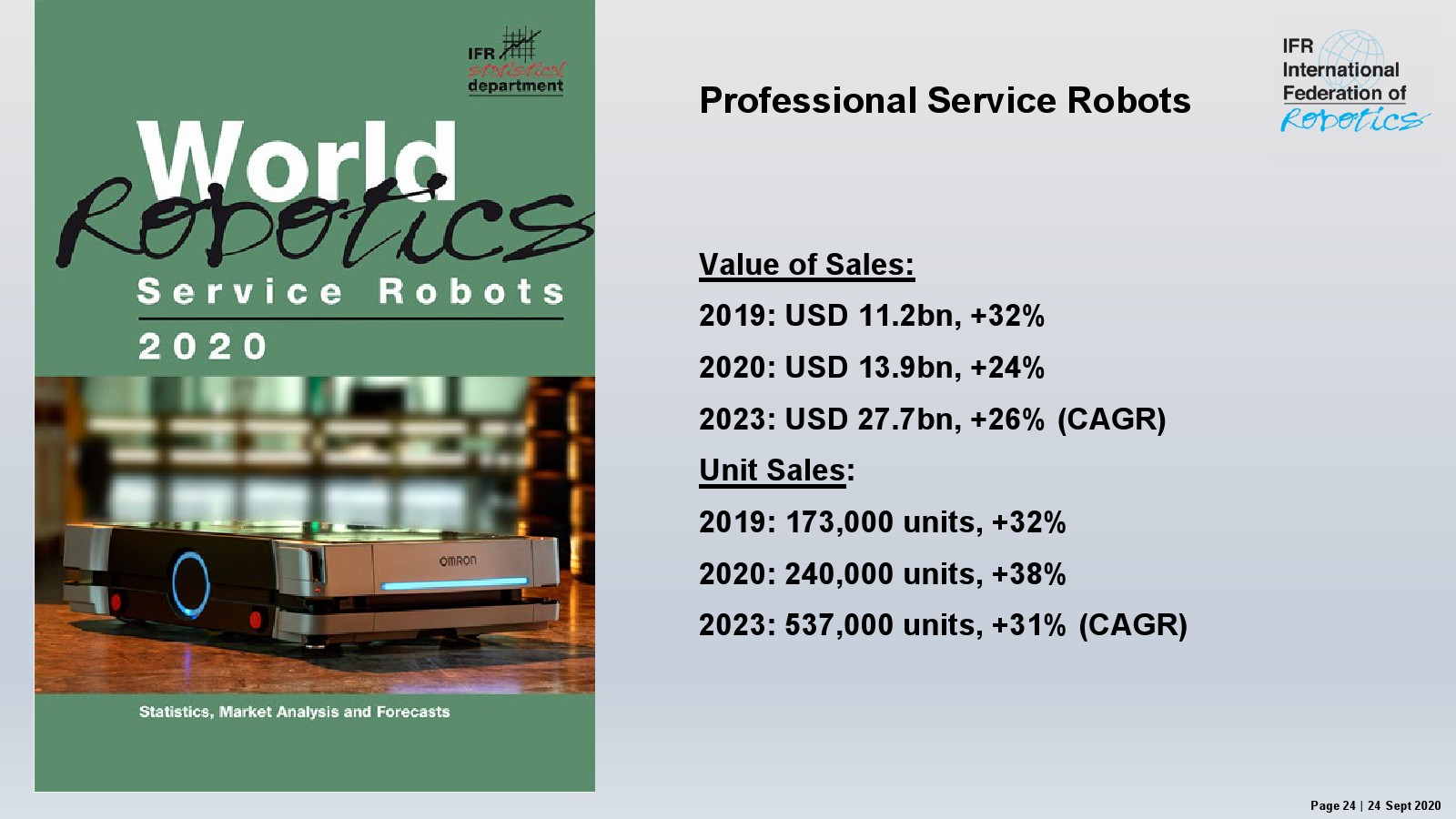

专业服务机器人

销售额:2019年112亿美元,同比增长32%;2020年为139亿美元,同比增长24%;2023年为277亿美元,年度复合增长率为26%。

设备销量:2019年为17.3万台,同比增长32%;2020年为24万台,同比增长38%;2023年为53.7万台,年度复合增长率为31%。

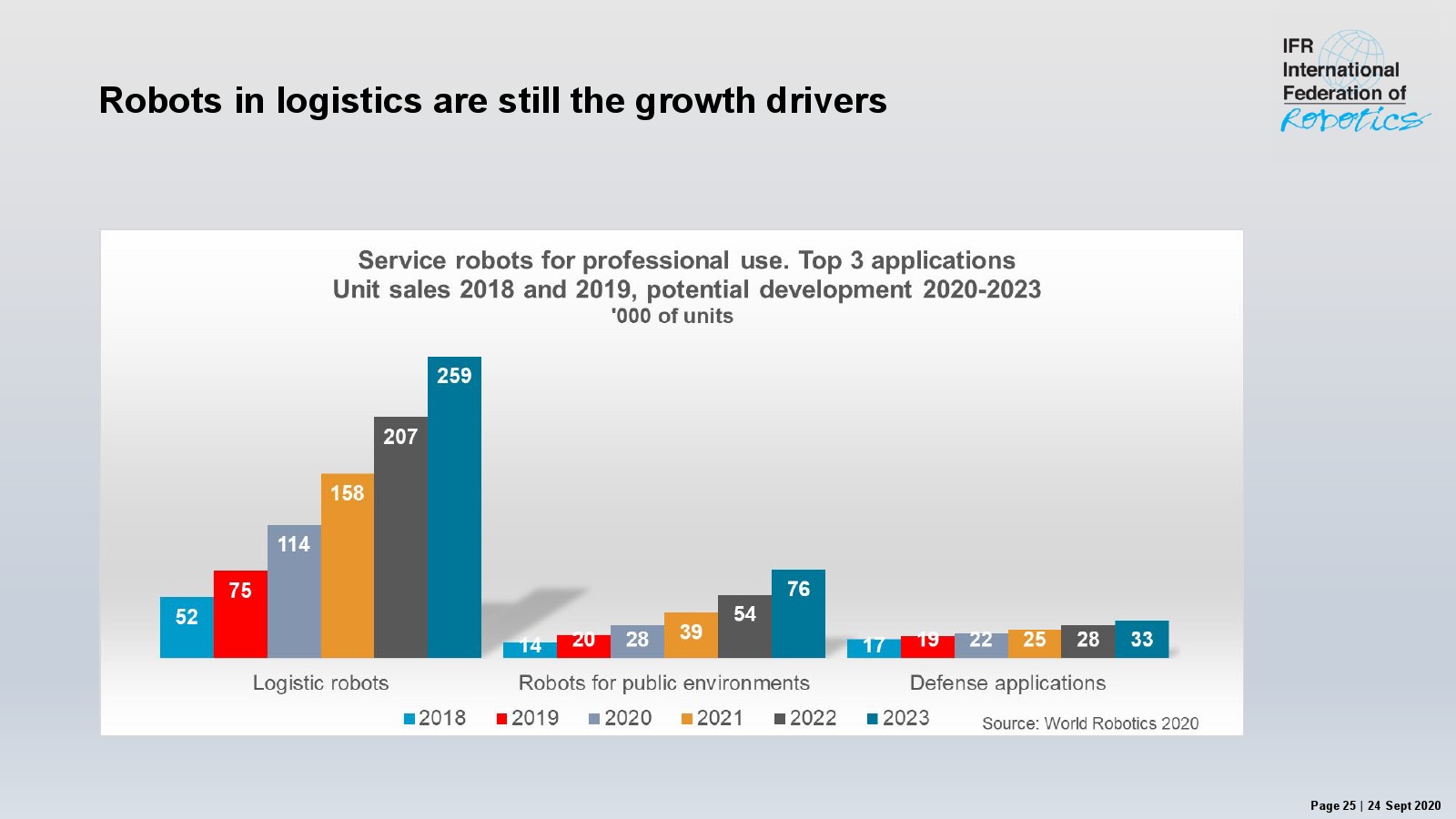

物流领域的机器人仍然是增长驱动。

预计2023年物流机器人销量将达到25.9万台,应用于公共环境的机器人销量将达到7.6万台,用于防卫用途的机器人数量将达到3.3万台。

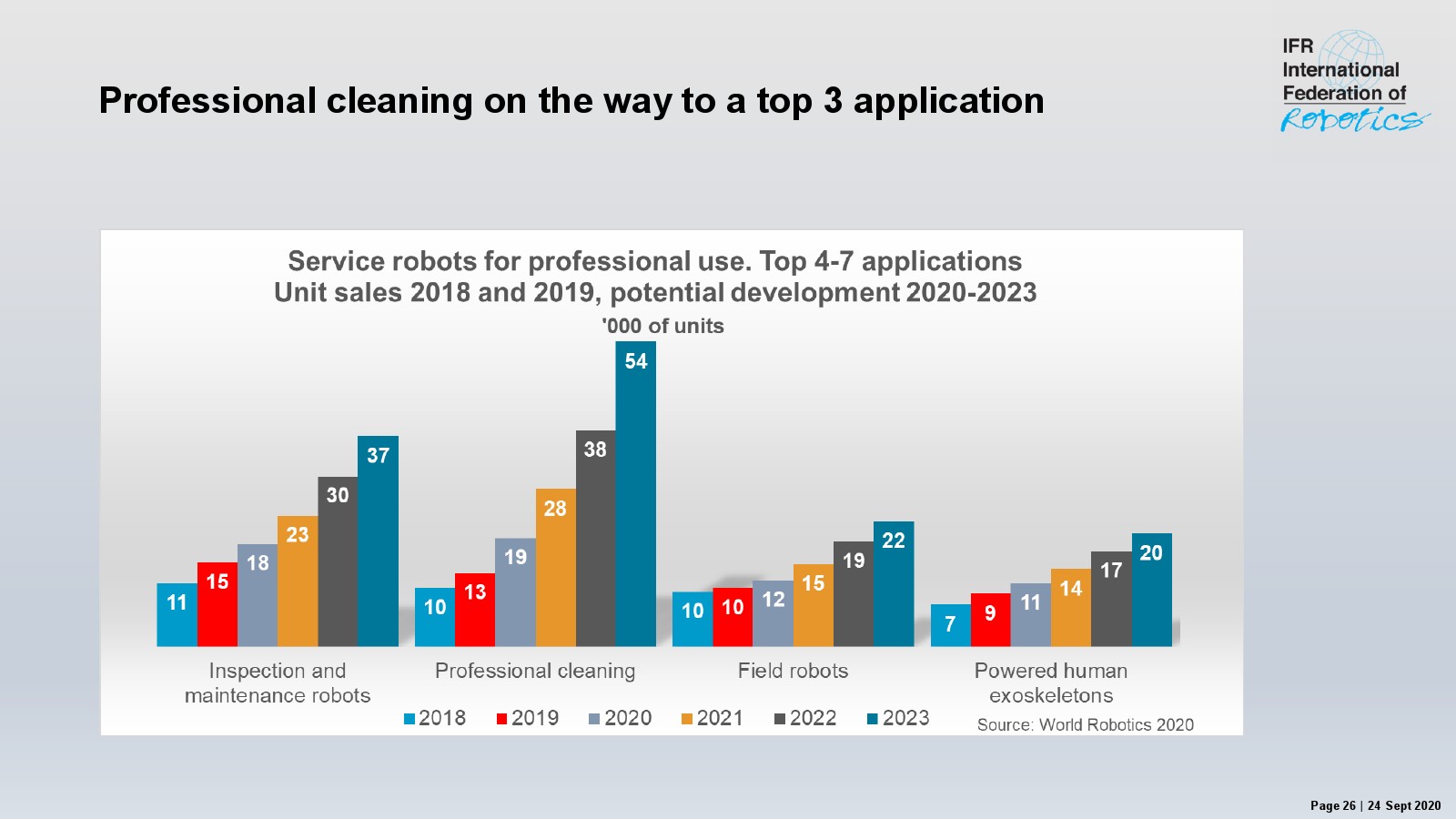

检查和维护机器人将达到3.7万台,专业清理机器人将达到5.4万台,农田机器人将达到2.2万台,外骨骼机器人将达到2万台。

专业清理机器人有望在2023年进入TOP3用途的机器人种类。

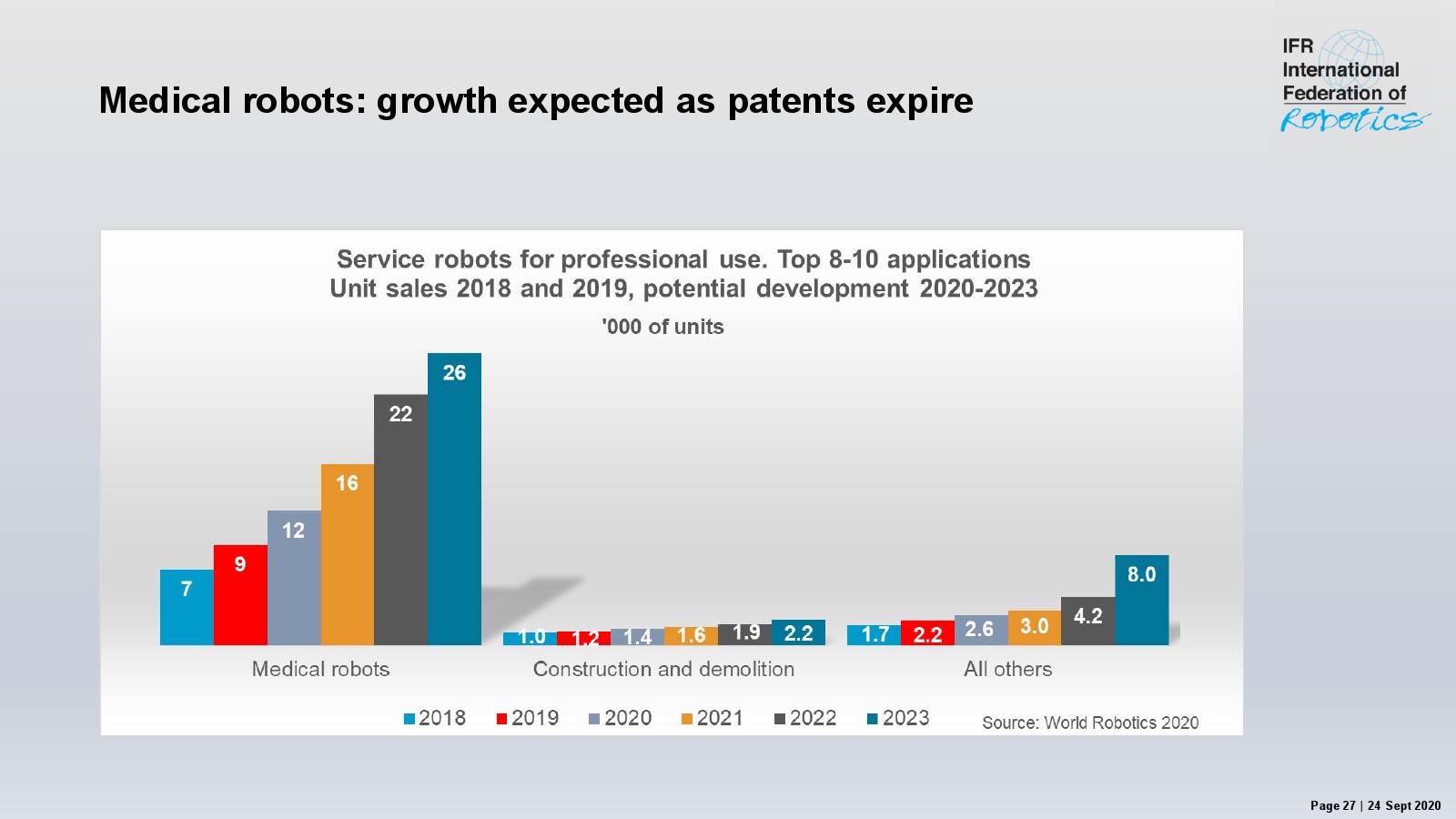

随着专利过期,医疗机器人销量预计将增长不少,2023年将达到2.6万台。建设和拆除机器人数量将达到2200台。

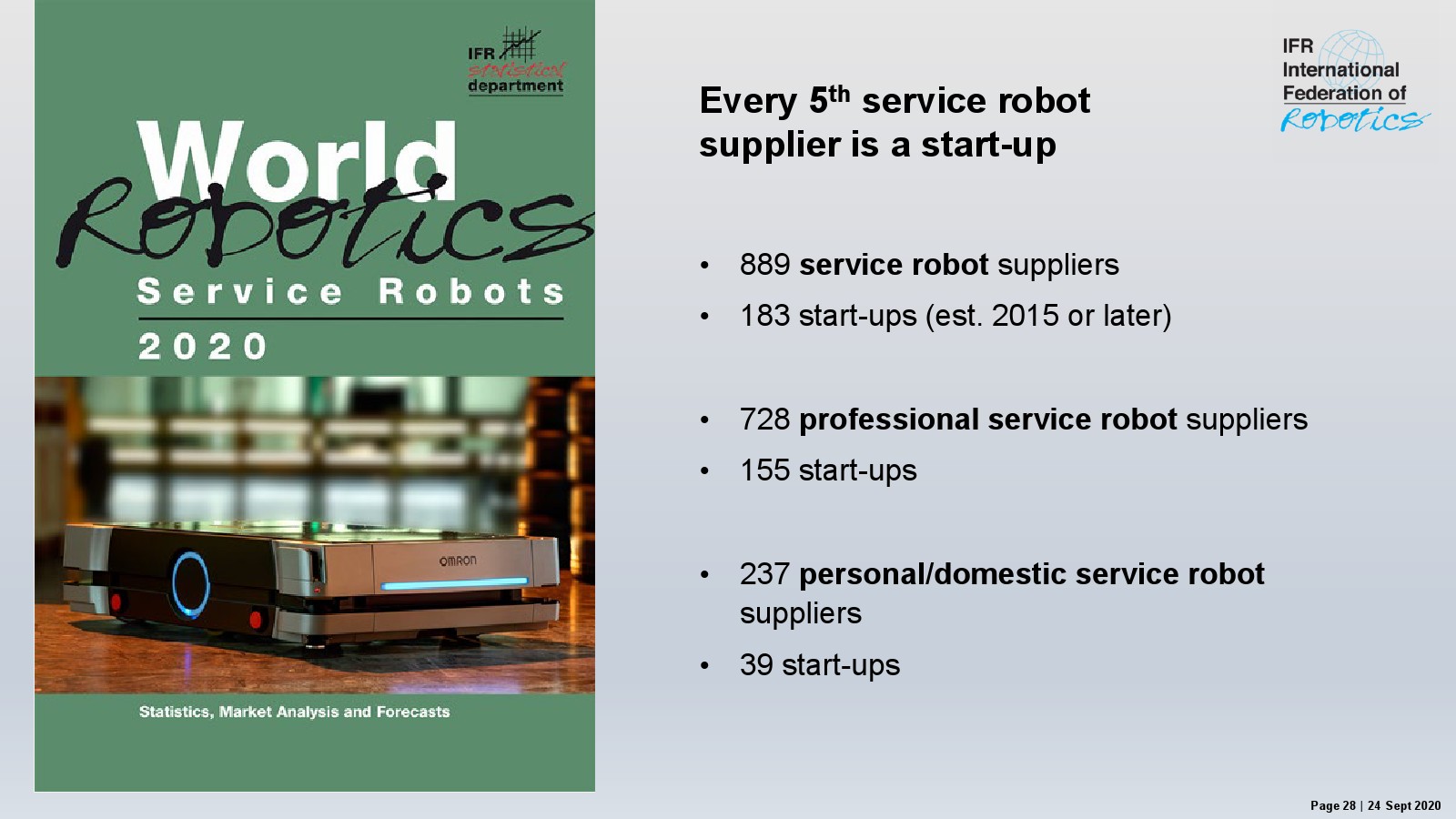

1/5的服务机器人供应商来自初创公司。目前有889家服务机器人供应商,其中183个为初创公司(成立于2015年及以后)。728家专业服务机器人供应商,其中155家初创公司。236家个人和家用机器人供应商,其中39家初创公司。

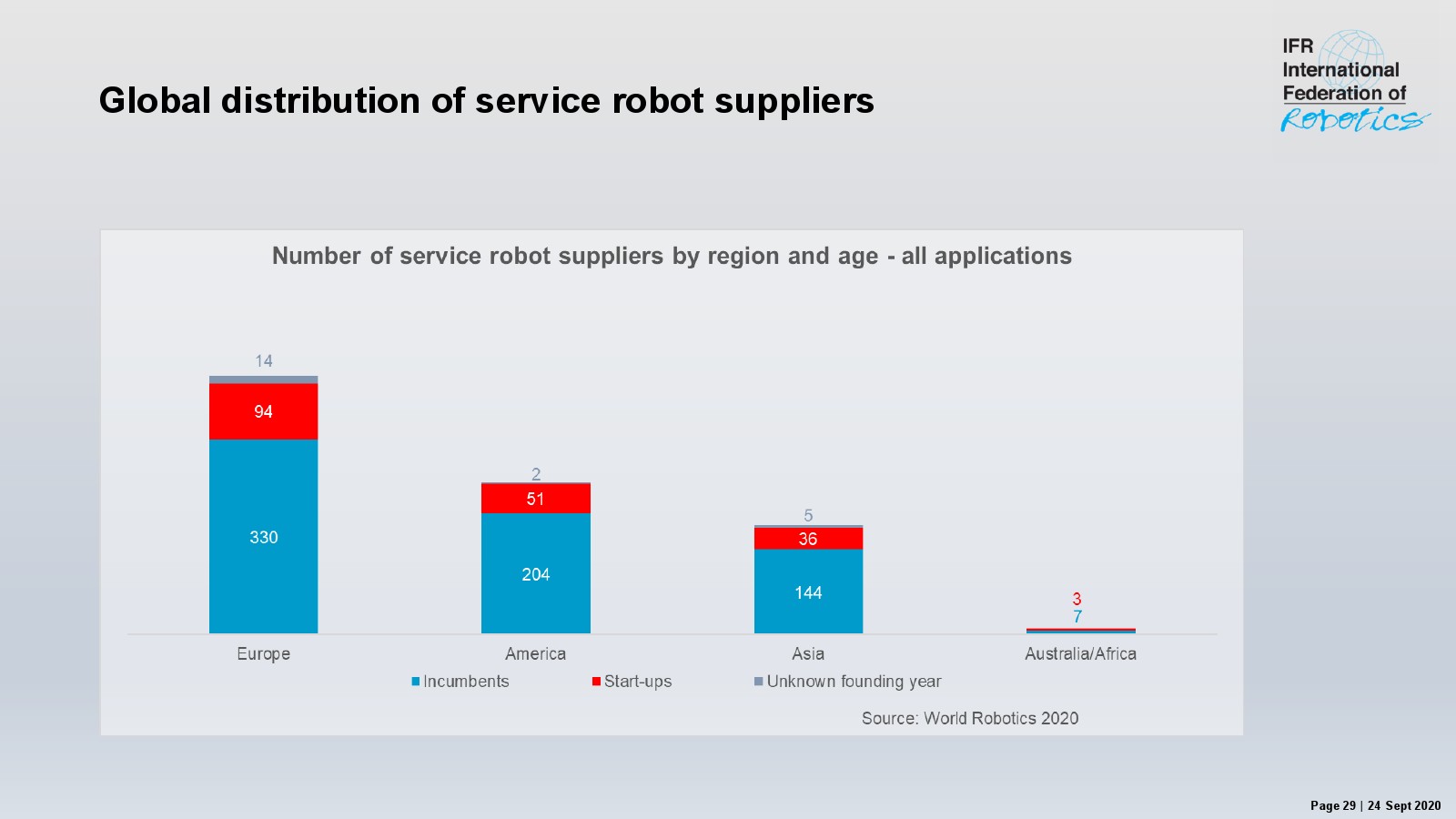

下图是全球服务机器人供应商的分布,欧洲企业数量最多,其次是美洲,第三是亚洲。

服务机器人的技术和应用趋势

需要关注的重要市场:

- 完整的规模化物流系统(AGV全自动搬运机器人,AMR自主移动机器人)

- 合并&收购活动,比如在医疗机器人领域

- 重型建造机器变得机器人化可以让单个人完成多种操作

- 信息交互(远程网真,咨询);2020年超过30多款新的消毒机器人型号

- 新冠疫情提升人们对医疗机器人的重视

主要科技加速

- 云技术和5G,比如在中国使用手术机器人和5G进行远程手术

- 像机器人即服务那样的商业模式降低进入门槛,尤其在新市场

- 标准化和平台化,比如外围设备(类似应用商店),销售平台,即插即用等

机器人的长期前景仍然是非常让人激动的

- 仍然有很多4D(无聊、肮脏、危险、精细)的工作可以交给机器人做,提升工人健康,安全和工作满意度

- 老龄化社会对把工人从体力工作中解放出来有额外需求

- 技术发展将会进一步提升机器人的投资回报率

- 用于工件自动运输的矩阵式生产布局

- 现代机器人带来更低的碳排放

- 人性化机器人协作应用将会补足传统机器人

- 即插即用系统整合将会让部署变得容易(比如通过OPC统一架构)

- 便于编程(比如通过演示)让重新部署变得容易

更多阅读: