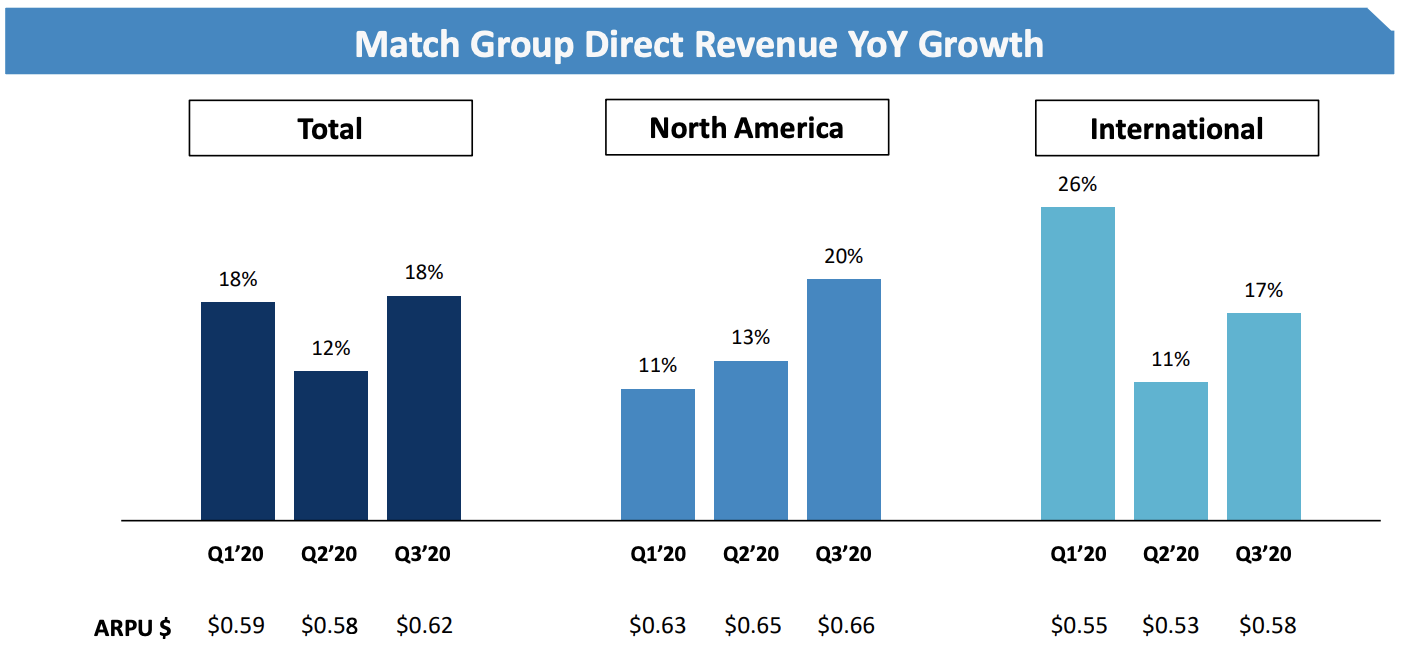

全球最大的交友平台Match发布的3Q20财报显示,公司整体业务自五月份以来开始持续复苏,目前公司整体营收同比增速已经恢复到一季度的水平。用户互动、付费ARPU和付费订阅数均取得同比增长。

今年是Match上市五周年,五年前公司IPO时还面临移动转型的压力,正在收购Tinder和Pairs。今天Tinder的成功已经众所周知,3Q20非Tinder业务的直接营收也同比增长达到了23%。这五年的旅程体现了公司成功地管理了满足全球不同单身群体需求的产品矩阵。

Tinder首创的左右滑功能成为行业的标配,在约100个国家中长期霸榜生活分类畅销榜单,其直接营收也从2014年的几乎为0增至2020年约14亿美元。3季度末,Tinder的消息量和滑动次数相比疫情前2月份的最后一周增长两位数,付费用户数和ARPU从疫情的低谷中走出来,在发达国家保持强劲,除了在印度、东南亚和拉美等部分受疫情影响较大的不发达市场复苏较慢。Tinder白金会员在10个国家测试,预期将在4季度扩大至全球。

Hinge的成功再次体现了Match通过收购该产品,利用公司的最佳成功实践将其打造成大众品牌的能力。3季度Hinge推出了两个按条付费的功能,推动ARPU同比增长100%,相比之下Q2的同比增速为63%。ARPU的增长加之付费用户数的增长,使得Hinge的直接营收同比增长达到200%。

针对垂直人群的自研产品Chispa 和 BLK的用户和营收继续增长,基于这些产品的成功,公司在同样的平台上推出针对基督教人群的垂直APP交友产品Upward®。

出乎很多人意料的是,公司两款骨灰级老产品 Match® 和 Meetic是进入约会品类年龄在35岁以上用户中最知名的品牌。基于其较高的品牌认知,在推出更软的付费墙后,Match产品的消息发起量增加了20%。Meetic的付费用户数则达到4年来的新高,正在测试更软的付费墙来提升用户互动。

在PlentyofFish,超过550万付费用户使用了一对多的视频直播功能。自今年推出以来,该直播功能互动一直保持强劲,并且带来了额外的收入。

公司预期4季度营收介于6.4亿-6.5亿美元之间,同比增长17-19%,尽管受到疫情的不确定影响,公司预计4季度的 EBITDA 介于2.35亿美元和2.45亿美元之间。

更多阅读: