近期第三波公共卫生事件继续反弹、叠加财政救助力度减弱背景下,美国消费复苏趋势延续,但动能略有放缓。我们认为,当前美国经济正处于“黎明前的黑暗”阶段;向前看,随着疫苗在明年初甚至今年底开始接种,美国消费明年上半年有望重新加速复苏(《复苏潮起,政策潮落》):

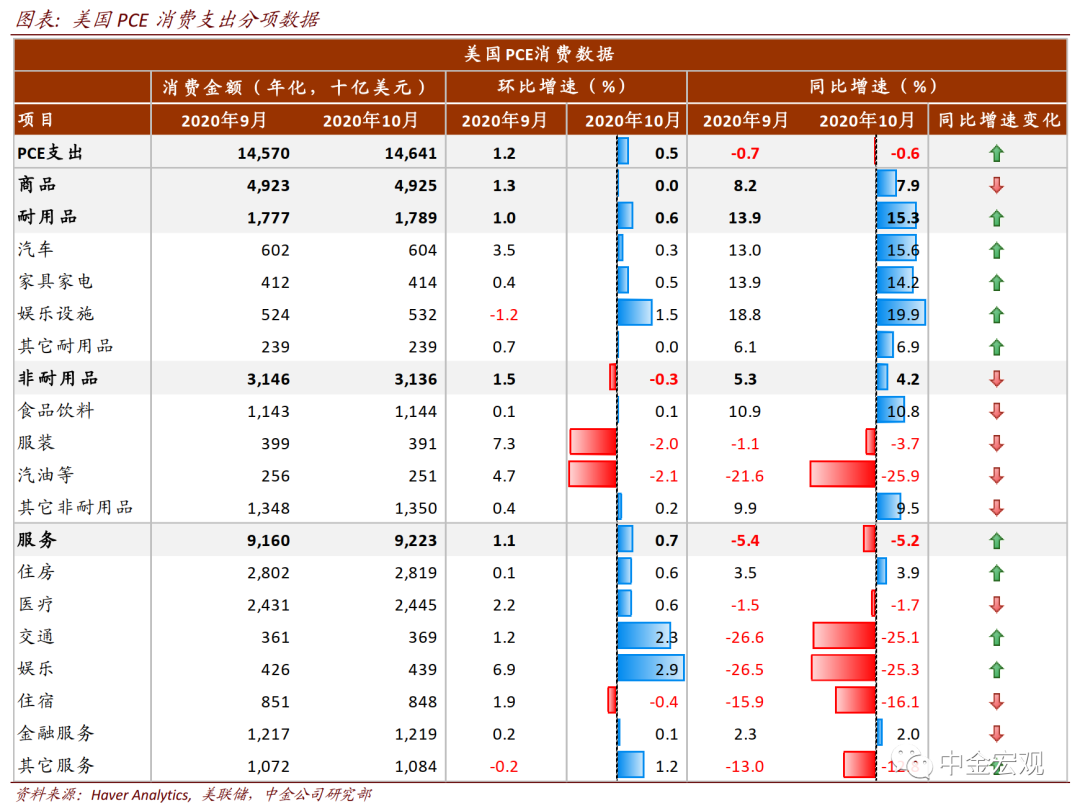

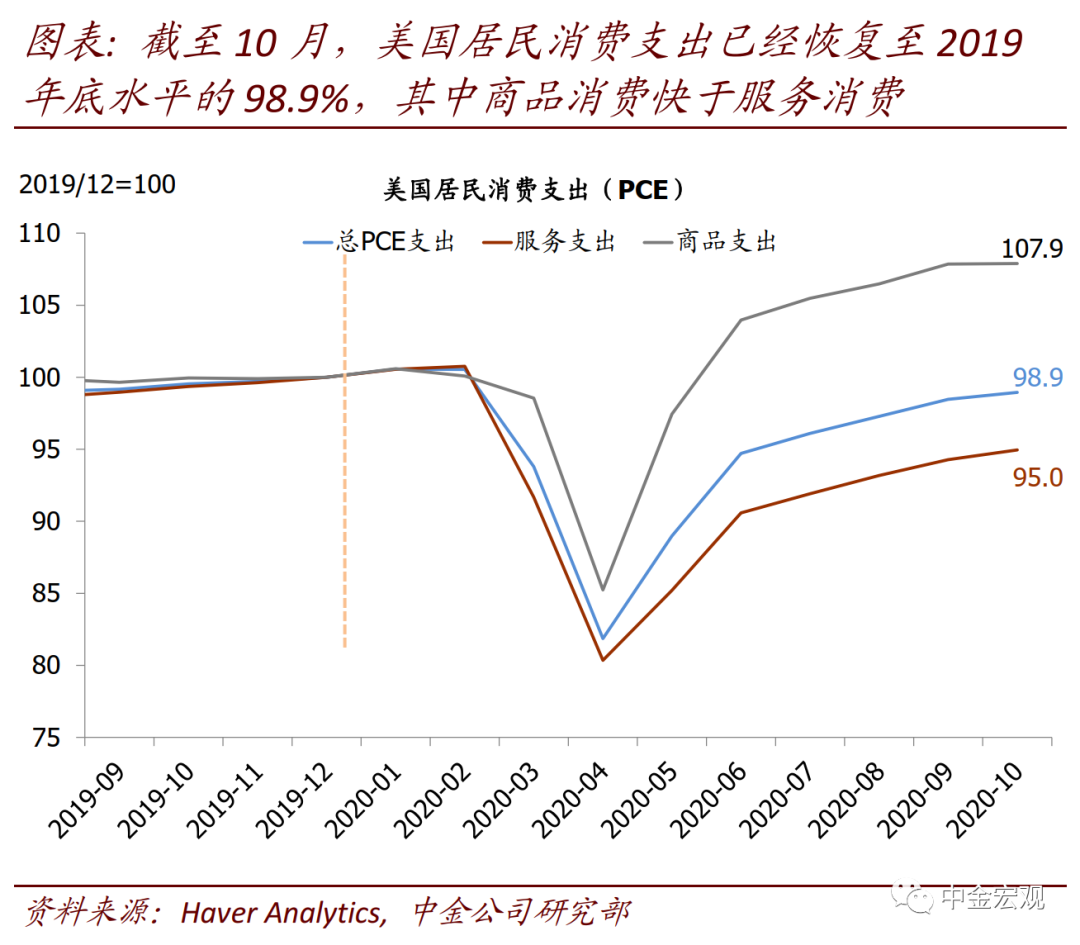

1.近期美国消费复苏趋势延续,但动能略有放缓。宏观数据看,美国上周公布的10月居民消费支出(PCE)数据显示,当月居民消费支出环比增长0.5%,相比上月的1.2%继续减速。服务业消费环比0.7%,低于上月的1.1%;商品消费环比0.0%,低于上月的1.3%。

最新高频数据看,11月以来服务业动能继续偏弱。OpenTable数据显示,美国餐饮到店消费同比从10月末的-45%左右下滑至最新11月27日的-56%左右。商品消费动能震荡为主。红皮书数据显示,10月以来,美国周度百货商店同店销售同比增速在-30%附近震荡,最新11月21日当周为-26.9%。

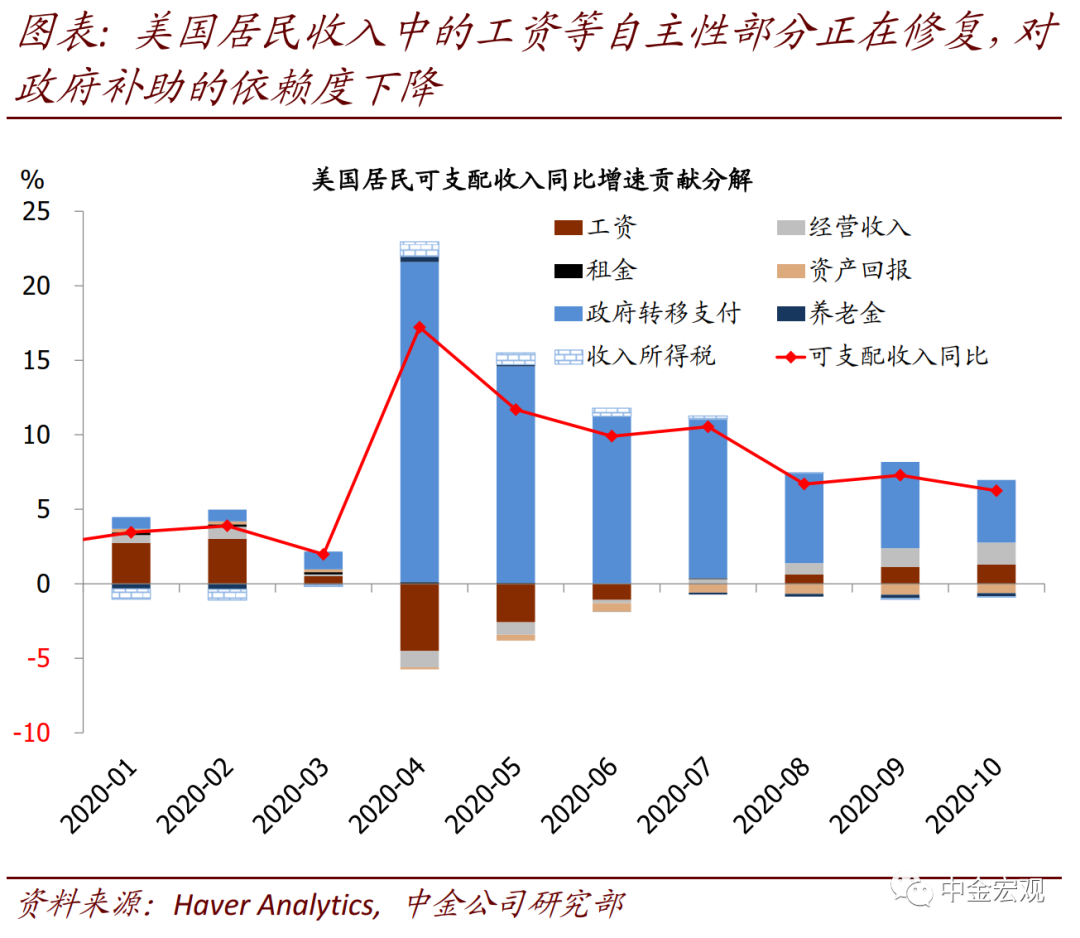

2.公共卫生事件反弹叠加财政救助力度减弱是主要原因。我们认为,在解封后的需求“堰塞湖”效应消退得差不多的10月甚至11月,消费动能进一步减缓,公共卫生事件反弹叠加财政救助力度减弱是主要原因。公共卫生事件方面,美国第三波公共卫生事件继续在演绎,11月28日单日新增确诊达到20.8万人,首次突破20万大关。公共卫生事件反弹,对餐饮、公共出行、以及较多聚集性娱乐活动等“体验性消费”需求负面影响较大。财政救助方面,美国CARES法案批准的600美元每周额外失业救助已经于7月末到期,且8月以来特朗普通过行政命令给予的支持也在减弱(《详解美国财政“僵局”及可能影响》)。BEA数据显示,美国10月居民可支配收入中,政府失业救助仅260亿美元,而7月为1100亿美元。从财政部数据看,11月救助可能比10月还略低一点。财政救助撤退背景下,美国居民可支配收入同比增速持续放缓,最新10月为6.2%,9月为7.3%,而此前4月高点为17.2%。

3.向前看,美国消费复苏有望在明年1季度重拾动能。我们预计,随着疫苗在明年上半年开始接种,一方面,居民出行有望改善,推动“体验性消费”需求复苏;另一方面,企业开工有望加速,从而推动就业市场改善,也带动宏观层面的居民可支配收入增长,相当程度上抵消财政撤退对居民收入的拖累。我们看到,剔除政府转移支付的居民可支配收入同比增速,已经于10月回升至2.5%。

本周关注:政策、数据与事件

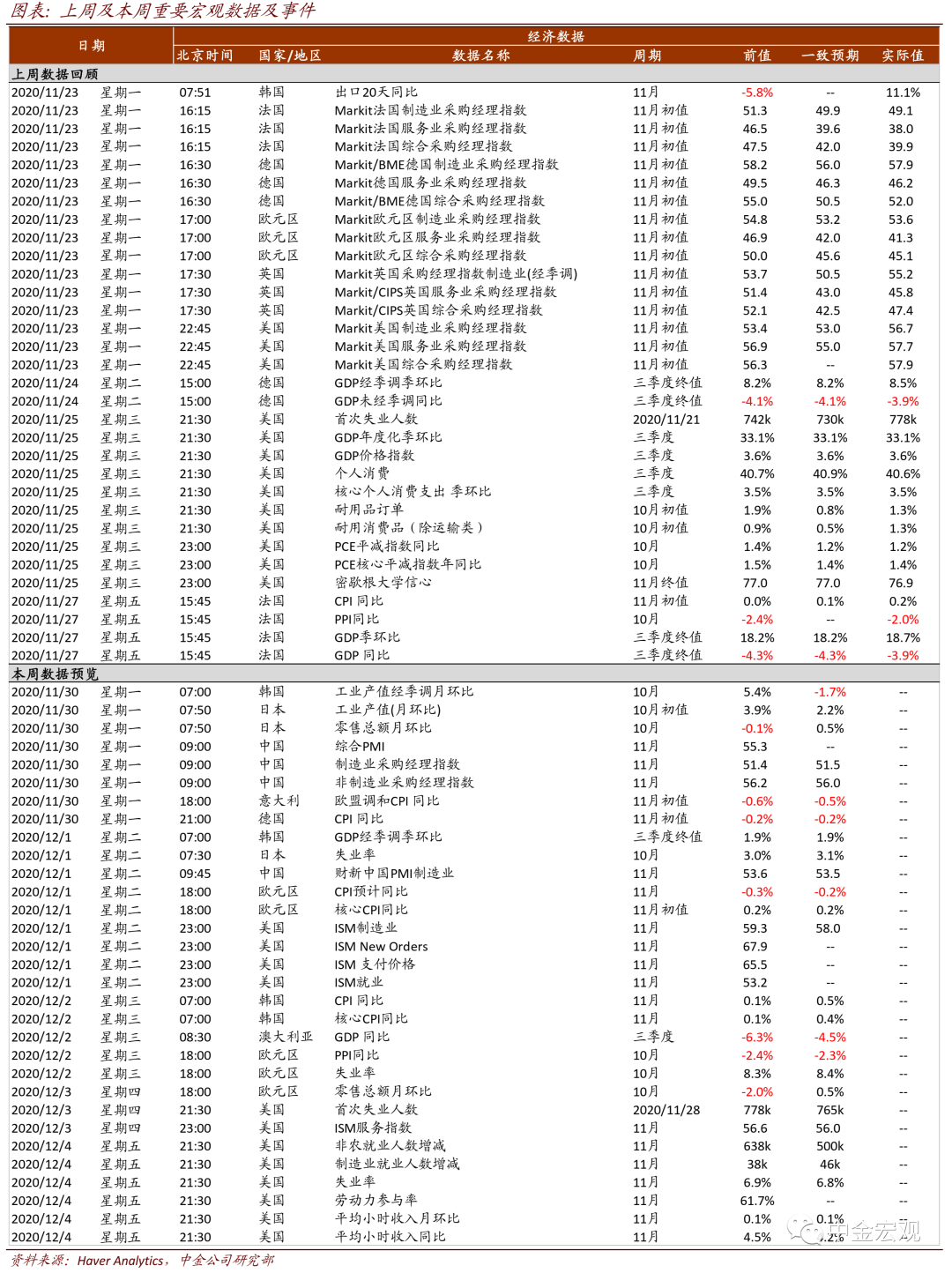

宏观数据:美国周二将公布11月ISM制造业PMI指数,市场预期58.0,前值59.3;周五将公布11月非农就业数据,市场预期新增非农就业50万人,前值63.8万;预期失业率6.8%,前值6.9%;预期小时工资同比4.2%,前值4.5%。

来源:中金宏观

作者:张梦云 张文朗等。

更多阅读: