根据奥维云网(AVC)全渠道推总数据显示,2020年H1中国智能音箱市场销量为1908.6万台,同比增长22.7%。当前中国智能音箱市场呈现出以下特点:

1. 受疫情影响,市场虽然仍保持高位增长,但相对2019年,增长态势放缓;

2. 天猫精灵、百度、小米三足鼎立,行业集中度进一步加剧,据奥维云网(AVC)推总数据,三家企业份额占比高达95.6%;

3. TO3企业纷纷加码屏幕音箱,将成为品牌竞争的下一个主战场;

4. 机型布局日益完善,满足消费者多元化需求;

5. 下沉、教育、前装市场对智能音箱行业而言,存在较大的增量机会;

6. 品牌、价格对购买影响较大,交互方面不满意度最高,屏幕音箱需求旺盛;

奥维云网(AVC)预测,2020年中国智能音箱市场销量将达到4260万台,同比增长15.7%。

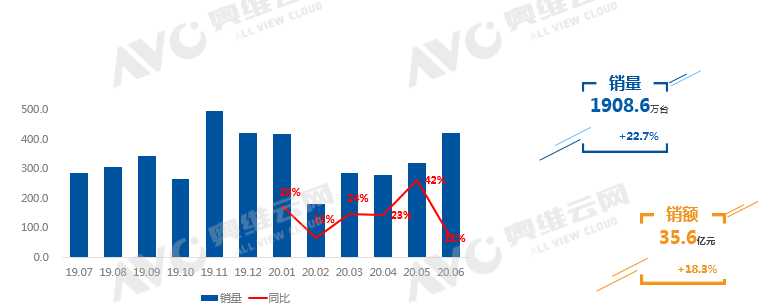

市场规模:2020年H1,销量1908.6万台,同比增长22.7%

在疫情未爆发时,奥维云网(AVC)曾预测,随着价格补贴力度的减小,2020年智能音箱行业将回归理性,维持30%左右的高增长幅度。但突如其来的疫情,成为搅动各行各业的黑天鹅,智能音箱行业也不例外。

根据奥维云网(AVC)推总数据,2020年H1中国智能音箱市场销量为1908.6万台,同比增长22.7%;销额为35.6亿元,同比增长18.3%。

2020年H1中国智能音箱市场销售表现

数据来源:奥维云网(AVC)推总数据

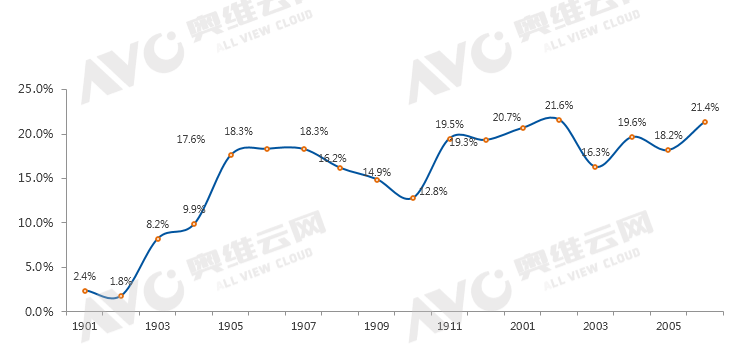

品牌格局:巨头地位难撼,品牌竞争格局进一步加剧

到2020年马太效应加剧,中小玩家的生存空间不断被压缩,行业集中度进一步加强。据奥维云网(AVC)推总数据显示,2020年中国智能音箱市场TOP3品牌为天猫精灵、小米和百度,市场份额达到95.6%。

2020年H1中国智能音箱市场主要品牌销量份额

数据来源:奥维云网(AVC)推总数据

2020年初,阿里巴巴将天猫精灵业务升级为独立事业部;5月,天猫精灵举办2020年春季发布会,提出“双百计划”,将投入百亿打造内容、服务及AIOT生态,进一步夯实智能音箱成长土壤;通过整合阿里云IOT资源后,从产业切入加速带动智能产品的爆发,届时将联合打造百款智能新品;如此多的大动作,表明集团对天猫精灵前景的看中,而天猫精灵坐拥渠道、资金、众多IOT合作伙伴等多项有利因素,不负集团所望,据奥维云网(AVC)全渠道推总数据显示,2020年上半年天猫精灵市场占比达到34.7%,持续保持行业领航者的地位。

小米依托互联网思维和设计、供应链、品牌、渠道销售能力,让小米积累了用户群、海量设备、海量数据和应用场景,以此初步构建自有IOT生态。20年初,雷军表示,小米的AIoT投入将从5年100亿元加注到5年500亿元,同时还确定了“5G+AI+IoT”的战略,作为AIOT大生态C端的主要入口产品,智能音箱同样备受企业的重视,得益于渠道丰富、生态链联动(捆绑)以及米粉等优势,据奥维云网(AVC)线上监测数据显示,2020年H1小米(含红米)线上销量同比增长52.3%。

百度具备全球领先的ABC(AI 人工智能、Big Data 大数据、Cloud 云计算)和IOT(物联网)技术实力,硬实力的保障,让百度在智能音箱行业中快速取得话语权,进入行业第一集团;2019年开始,百度重点布局带屏音箱,凭借过硬的技术实力,高品质的硬件产品以及丰富的内容资源,快速抢占了屏幕音箱的半壁江山,并将领先优势一直维持至今;到2020年上半年,百度连续发布三款带屏音箱,继续巩固自身屏幕音箱领域的领先地位。

产品布局:产品多样化趋势明显,满足不同消费需求

根据奥维云网(AVC)线上监测数据,2020年H1中国智能音箱市场在售机型数达到114个,较去年同期增加28个。机型数量不断增多,产品布局从单品竞争走向产品矩阵,主流厂商逐渐实现高中低端的完善布局。

目前从头部企业来看,天猫精灵目前在售机型共计12款,其中包含4款有屏音箱,8款无屏音箱;据奥维云网(AVC)线上监测数据显示,2020年H1,方糖R销量占行业份额的25.7%,占天猫精灵内部份额的70%左右,这主要得益于其超高的性价比;在屏幕音箱逐渐成为主流趋势的情况下,2020年天猫精灵发布第四款屏幕音箱CC10,是头部企业中首款10吋大屏音箱,在分辨率、视频功能、内容资源、生态接入等一系列功能/服务上,均有显著提升。

百度在TOP3企业中机型布局最为完善,截止2020年H1,百度在售机型15款,其中包含无屏音箱8款,有屏音箱7款;据奥维云网(AVC)线上监测数据显示,2020年H1,百度共计有6款机型的销量占品牌份额的10%以上,且在价格段上的分布较为平均;上半年百度再发3款屏幕音箱,小度在家智能屏AIR、小度教育智能屏以及小度在家X6,并且在内容方面着重教育资源,其中小度教育智能屏专攻儿童教育市场。

小米(含红米)目前在售机型12款,其中3款有屏音箱,9款无屏音箱。据奥维云网(AVC)线上监测数据显示,2020年H1,小米共计4款机型销量占品牌份额的10%以上,且主要集中在300元以下的中低端区域。在带屏音箱方面,小米共计发布2款产品,一款8吋有屏音箱小爱触屏音箱8,一款无屏音箱小爱音箱ART;小爱触屏音箱8,凭借超高的大屏性价比,预售时取得15万以上的产品预订成绩。

智能音箱品类不断扩张背后,是为了满足不同用户群对产品的差异化需求。同时,行业的健康成长需要保障企业的盈利性,入门款音箱更多的是承担教育市场的职责,并不能给企业带来盈利,高品质产品的推出,既满足多样化的消费需求,同时能保障企业的可持续发展。

屏幕音箱:发展趋势已定,将成为下一个竞争主战场

据奥维云网(AVC)线上监测数据显示,2019年屏幕音箱成为主流,市场份额达到了14.2%,到2020年H1,屏幕音箱的份额进一步提高,屏幕音箱份额达到19.8%,其中1月、2月以及6月份额均突破20%大关。

在品牌结构上,TOP品牌把持屏幕音箱99%以上的市场份额,其中百度入局最早,机型布局也最为全面,从2019年至今,百度一直占据屏幕音箱的半壁江山,据奥维云网(AVC)线上监测数据显示,2020年上半年,百度屏幕音箱市场份额为54.4%;小米小爱触屏音箱凭借超高性价比,自上市便一直占据屏幕音箱机型榜首的地位。

2020年H1中国屏幕音箱市场份额走势

数据来源:奥维云网(AVC)线上监测数据

销售渠道:下沉、前装、教育市场增量机会可期

智能音箱经过几年的高速发展,增长日益趋稳,行业需要拓展新渠道,为行业的高速发展添加动力。

下沉市场规模和增长潜力大,且高质量供给欠缺,目前百度、阿里凭借运营商渠道,协助企业触达三四级市场消费者,快速拉升了线下的销售份额;

随着智能家居行业的快速发展,全屋智能解决方案未来大有市场,智能音箱作为入口产品,地位稳固主;到2030年中国将有1.3~1.6亿人口的城镇住房需求,预计需要5.5~7千万套住房,前装市场存在增量;

2020年的疫情期间,在线教育的刚需使用场景,让带屏音箱的使用粘性大幅增加,也让智能音箱品牌商坚定了教育资源的投入,智能带屏音箱结合教育资源,能够很好的补上早教、补习等需求缺口。

C端消费者:品牌、价格对购买影响较大,交互方面不满意度最高,屏幕音箱需求旺盛

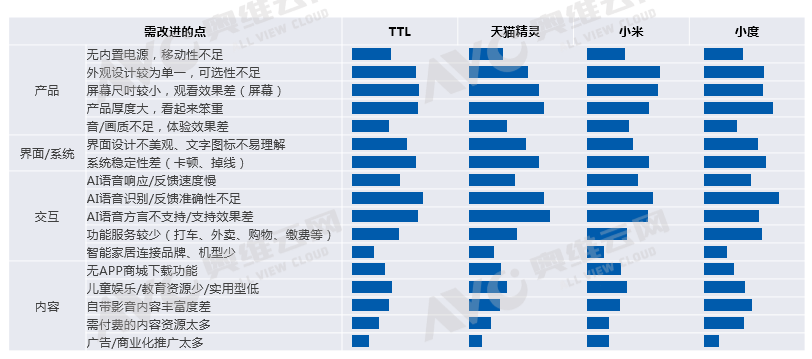

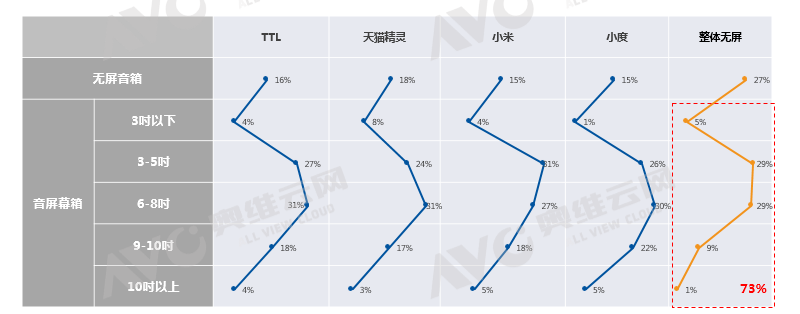

奥维云网(AVC)对1000个现有音箱用户开展了消费者研究课题,通过研究发现:语言识别、交互精准性、系统稳定性以及产品外观方面槽点最多;在复购方面,屏幕音箱趋势性明显,且主要集中在6-8吋屏产品上,现有无屏音箱复购有屏音箱的转化率高达73%。

消费者主要使用痛点分析

消费者复购趋势分析

展望趋势篇

奥维云网(AVC)认为,疫情短期影响难以避免,积极对冲后,行业前景依旧乐观;

- 行业层面:国家大力扶持智能家居行业,未来市场空间巨大,智能音箱是智能家居主要入口产品,行业拉动效应明显。

- 技术层面:AIOT技术发展迅速,未来主动智能时代的来临将改变消费者生活方式,智能音箱产品目前是最好的技术承载体之一。

- 人群层面:全国80-00后人群在5.5亿左右,他们对智能科技产品兴趣浓厚,购买欲望强。

- 消费层面:智能音箱价格不断走低,消费者购买门槛低,同时,智能音箱产品更迭较快,价格低,尝鲜群体换新频率高。

- 应用内容:影音、游戏、健身、教育、百科、直播等内容资源不断更新,用户粘性进一步增强。

因此,奥维云网(AVC)预测,2020年中国智能音箱销量将达4260万台,同比增长15.7%。

2020年H1中国智能音箱市场规模预测

欢迎您加入199IT知识星球,感谢您支持我们的发展。

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1.5万个相关数据内容,并同步海外优质数据文档;

4、每年只需199元,老用户可九折续费。

欢 迎 关 注 微 信 号 :i199IT

扫描左侧二维码或搜索添加微信公众号:i199IT

TMT最全的数据微信平台,随时随地获知有价值的数据信息

更多阅读: