今年的车市呈现乘用车市场弱,卡车市场强的乘弱卡强特征。乘用车市场得益于国家和地方政府积极出台的促进汽车消费的一系列政策,包括诸如增加小客车指标、购买新能源汽车补贴、新能源汽车下乡活动等,再加上各地相继推出的多种形式的促销活动,呈现新能源车拉动乘用车增长的结构性增长特征。

卡车市场超强,得益于“新基建”和老旧车淘汰政策所带来的需求红利,及时“限超”等有力措施,4-11月的卡车市场销量同比增长达到50%以上,11月卡车仍保持较快增长。这也明显体现汽车市场的生产运输需求强于消费类市场特征。

1、20年汽车商强乘弱局面延续

自2017年以来,乘用车市场相对持续走弱,而商车市场相对持续走强,这是政策推动商用车走强,而传统乘用车消费不旺导致乘车需求低迷。今年的政策主要支持卡车市场和新能源车市场,历次的对乘用车支持政策没有强力推出,乘商分化特征明显。

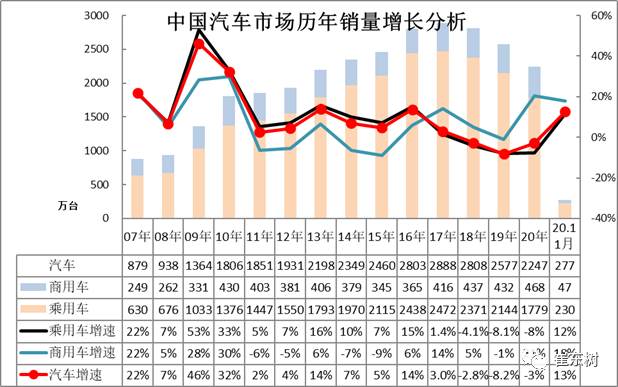

2、20年汽车市场增长较强

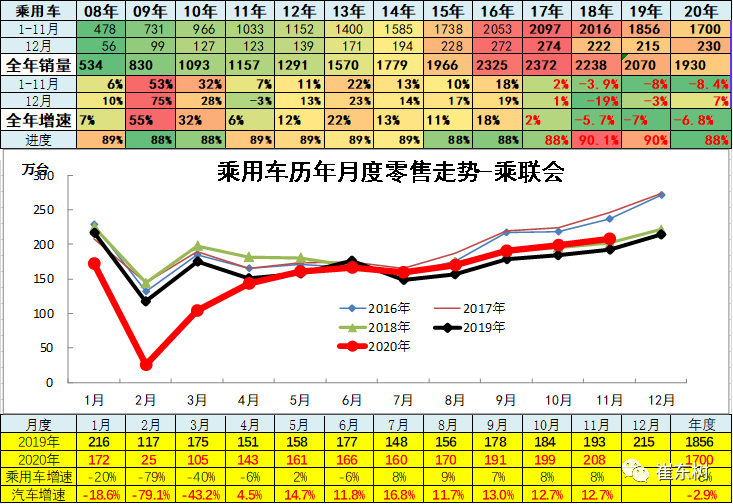

19年累汽车总计销量2576.87万台,累计增速-8.1%;12月汽车总计销量265.83万台,同比增长-0.1%,环比增长8.2%。

20年累汽车总计销量2243.68万台,累计增速-2.8%;11月汽车总计销量276.97万台,同比增长12.7%,环比增长7.6%。。相信2020年未来厂家的销量预计会有改善。

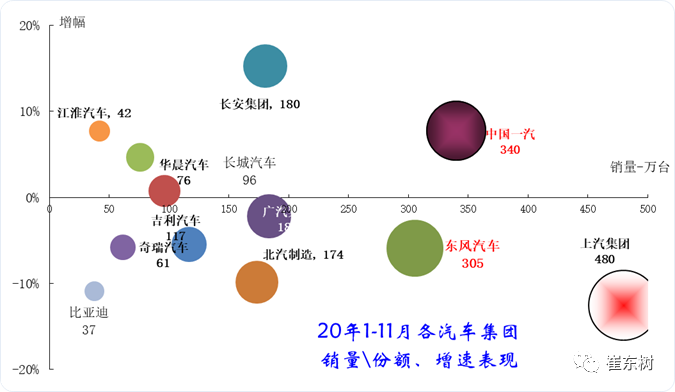

3、1-11月主力车企集团的表现均较好

20年车市走势不强,各集团因为优势板块的差异化市场需求而走势分化。长安、一汽表现优秀,其中的卡车和乘用车版块表现均很好。国有大集团表现分化,上汽、北汽的表现都有压力。民营自主核心企业的表现很好。长城、奇瑞和华晨的今年表现相对较强。比亚迪表现相对稳健。因为新旧动能转换和新能源车持续亏损压力,自主品牌中小企业分化严重低迷。

近几年国有6大集团表现持续分化,三大三小的格局日益复杂,上汽和一汽东风总体表现较强。上汽前期一枝独秀,一汽和东风表现相近。

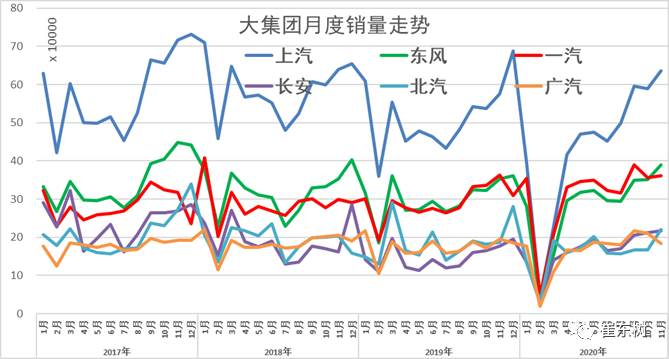

近期一汽表现很不错。长安去年开始走强。广汽近期走势平稳。而地方国有集团的华晨表现相对较稳,江淮仍有走强潜力。2020年11月车市相对较强,年末走势分化。主力厂家大部分出现持续上涨。

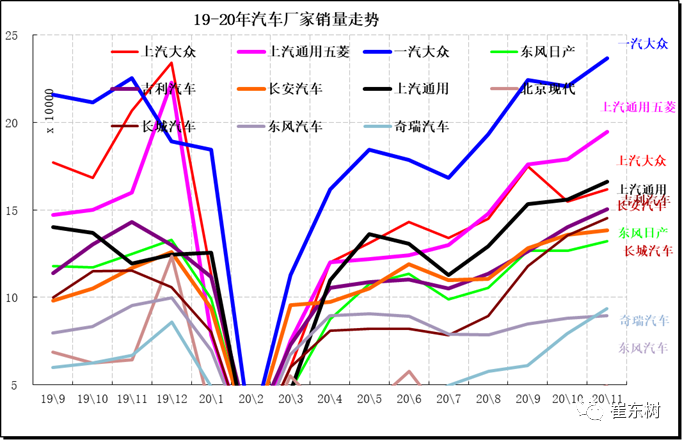

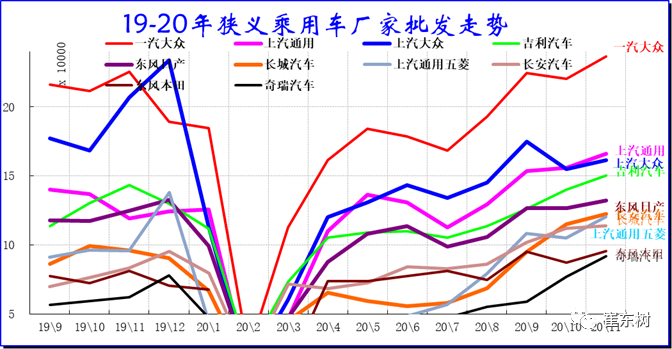

4、狭义乘用车企业产销走势

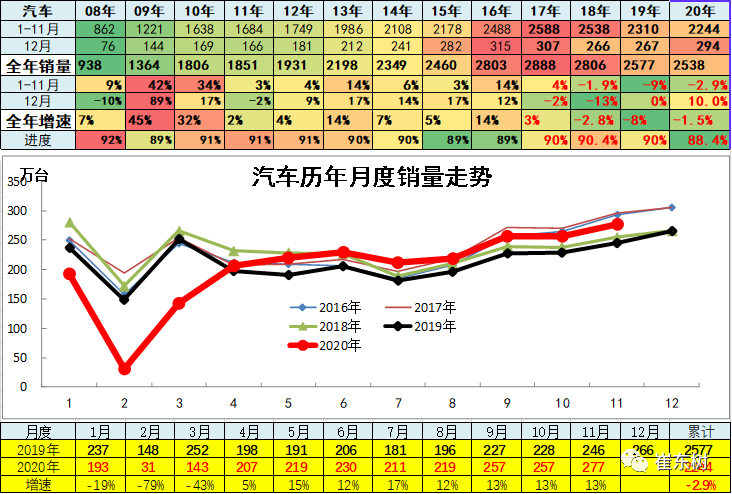

根据乘联会信息,2019年1-12月乘用车厂家批发销量增速-9%是历年最低的,弱于汽车市场走势。乘联会统计2020年11月累狭义乘用车零售销量1700万台,累计增速-8%;11月狭义乘用车销量208万台,同比增长8%,环比增长4%。

一汽大众11月领军,上海大众稳健。乘用车主力厂家成为三大阵营,正常月度前3强在月均15万左右,中间在月均10万水平,后面的在月销8万台左右。11月主力车企表现分化,年末市场分化。

11月主力厂家零售表现与前期排名有波动变化,豪华车市场总体较强,同时长安、吉利、五菱、长城等自主厂家零售较强,主要是购车需求偏换购为主,拉动高端车型表现良好。

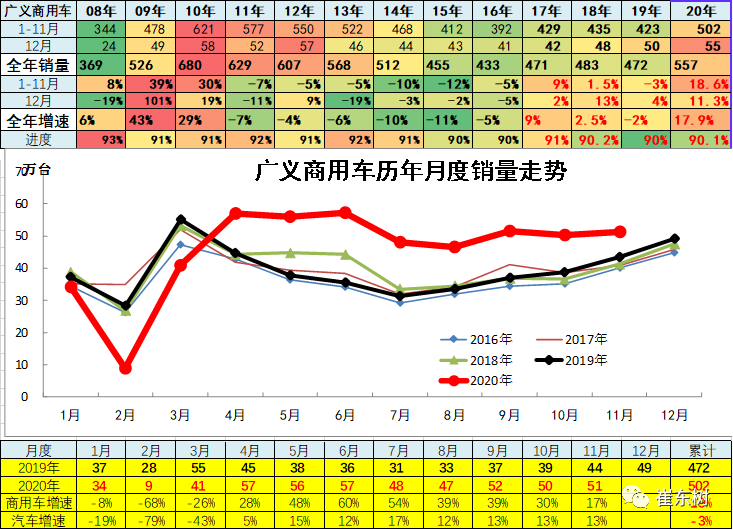

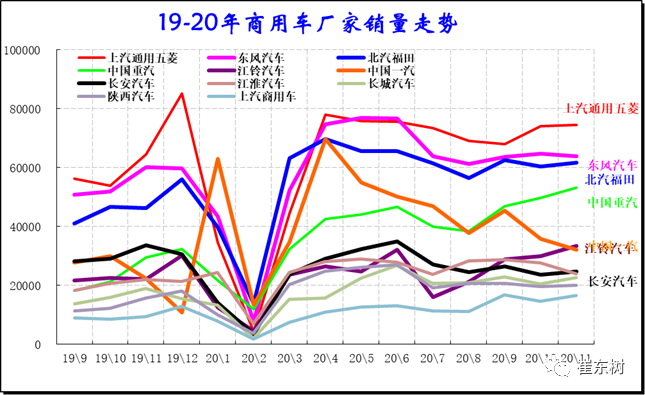

5、商用车车企业产销分类走势

商用车市场总体走走势较强,1~11月份同比增长19%,而且5-11月同比增长在30%左右水平,呈现历年少有的淡季高增速特征。

商用车市场主力的厂家是东风汽车、上汽通用五菱和北汽福田等,其中东风表现较强,福田和五菱表现相对较强。重卡中的中国一汽和中国重汽表现都很好,部分二线企业走势仍有压力。

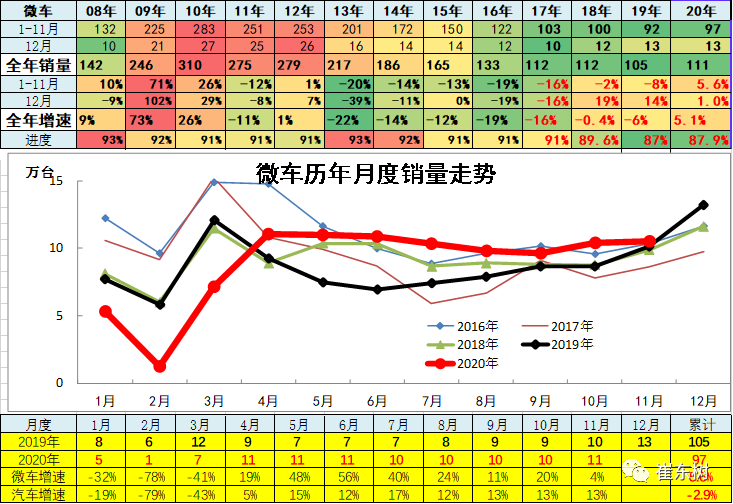

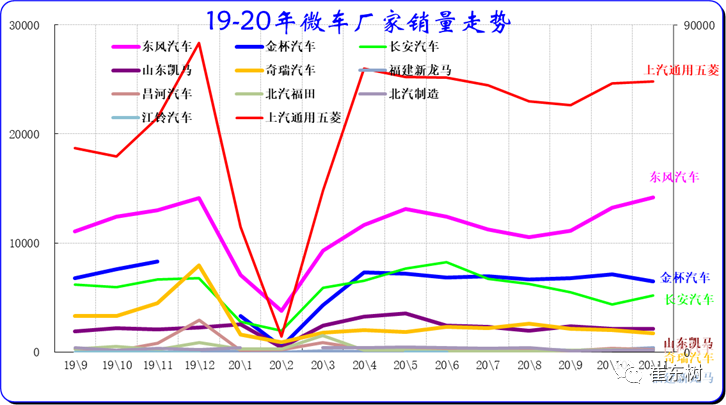

6、微车企业产销分类走势

20年累微型车销量97.27万台,累计增速3.8%;11月微型车销量10.51万台,同比增长3.8%,环比增长1.2%。

20年累微客销量34.13万台,累计增速-5.2%;11月销量3.94万台,同比增长11.4%,环比增长2.7%。

20年累微卡销量63.14万台,累计增速9.3%;11月销量6.57万台,同比增长-0.2%,环比增长0.3%。

20年的11月的五菱走势相对很强,东风恢复,而11月其他厂家分化。金杯、长安走势改善,微车其他企业走势压力仍较大。

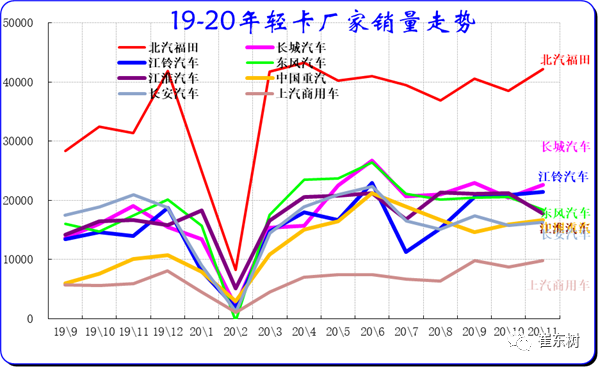

7、轻型卡车企业产销分类走势

20年累卡车销量365.77万台,累计增速25.5%;11月卡车销量35.88万台,同比增长25.6%,环比增长0.9%。

20年累轻卡销量200.65万台,累计增速18.3%;11月销量20.88万台,同比增长21%,环比增长2.6%。

卡车高增长主要是国三柴油车淘汰的影响。近期各地采取强力措施打击假国三,带来巨大换购增量。2018年,国务院发布了《打赢蓝天保卫战三年行动计划》,其中提及2020年底前,京津冀及周边地区、汾渭平原淘汰国三及以下排放标准营运中型和重型柴油货车100万辆以上。北方重点区域市场上的国三车可能要远远超过100万。由于柴油假国三问题严重,因此很多地方采取多管齐下的政策,让国三老旧货车举步维艰,不得不换车。这也导致换车刚性需求的增加,一季度没换车,之后必须加速更新,否则无法上路正常经营,预计该利好因素或将持续到年底。

20年1-11月的轻卡主力厂家分化较明显,福田和东风走势超强,江铃、江淮的轻卡表现平稳。主力车企的福田保持超强的龙头地位。长城的轻卡走势很强,主要也是长城皮卡走势很好。长安从微卡强势企业升级成为轻卡第二强势企业。

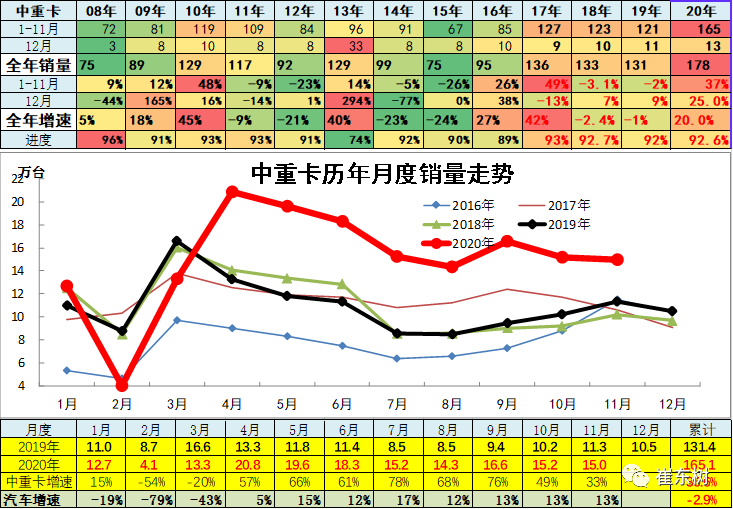

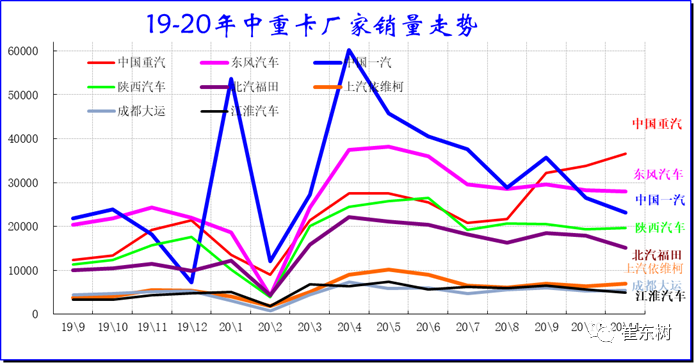

8、中重型卡车企业产销分类走势

19年全年累计中重卡销量131.36万台,累计增速-0.9%;12月销量10.47万台,同比增长8.2%,环比增长-7.5%。

20年累中重卡销量165.12万台,累计增速35.5%;11月销量15万台,同比增长32.5%,环比增长-1.3%。

重卡高增长主要是电商物流拉动公路运输的需求增长。疫情影响下的居民消费电商化趋势进一步强化拉动物流运输。同时也有国三淘汰和投资拉动等综合因素。

20年11月的主力走势分化,一汽11月走势仍是领军,但东风相对平稳。潍柴系的重汽走强和陕汽平稳回落。福田扩大与重汽的差距。

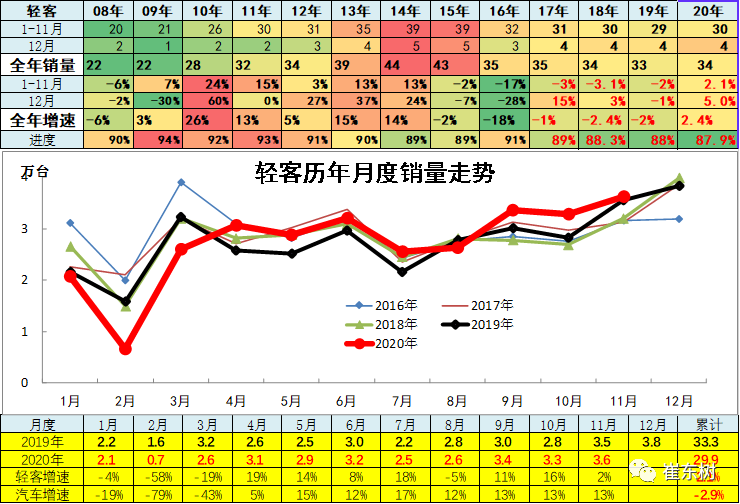

9、轻型客车企业销售走势

20年累客车销量38.62万台,累计增速-5.5%;11月客车销量4.79万台,同比增长-1.7%,环比增长11.8%。

20年累轻客销量29.92万台,累计增速2%;11月销量3.62万台,同比增长2.2%,环比增长10.4%。

轻客企业的走势相对平稳,近期波动不大。由于轻客新能源的突破速度较慢,专用车的走势也不是很强,因此轻客的市场压力仍大。

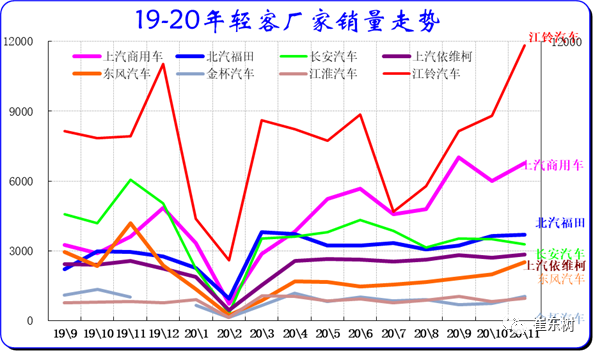

近期的轻客市场持续平稳走弱。近两年江铃走势超强。其次是上汽大通和长安的走势较强。金杯走势逐步平稳。

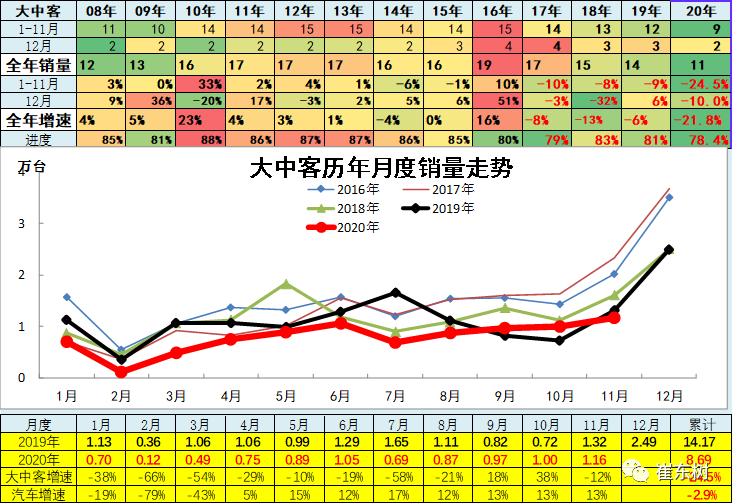

10、大中型客车企业销售走势

20年累大中客销量8.69万台,累计增速-24.7%;11月销量1.16万台,同比增长-12%,环比增长16.8%。

前两年大中客表现较强,同比增长出现高增长,增长主要是因为新能源公交车的抢补贴行情,同时也是地方政府推动的结果。

20年大客市场仍依靠新能源客车为主的乱象,随着政策延期,客车迎来政策利好,有地方支持的企业表现较强。

前期新能源车的去年年初暴增对大中型客车也带来促进。19年政策压力带来结构性增长,宇通客车总体表现很强,近期厦门金龙较好。20年1-11月的比亚迪客车表现很好。

欢迎您加入199IT知识星球,感谢您支持我们的发展。

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1.5万个相关数据内容,并同步海外优质数据文档;

4、每年只需199元,老用户可九折续费。

欢 迎 关 注 微 信 号 :i199IT

扫描左侧二维码或搜索添加微信公众号:i199IT

TMT最全的数据微信平台,随时随地获知有价值的数据信息

更多阅读: