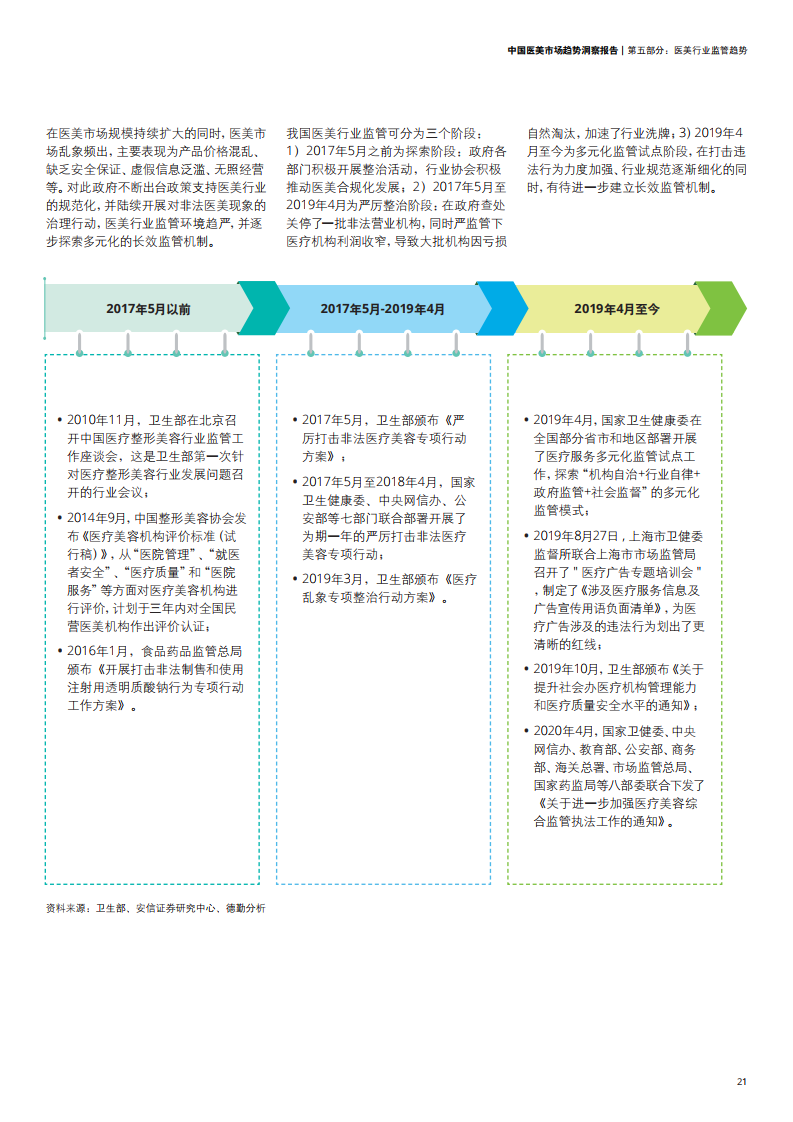

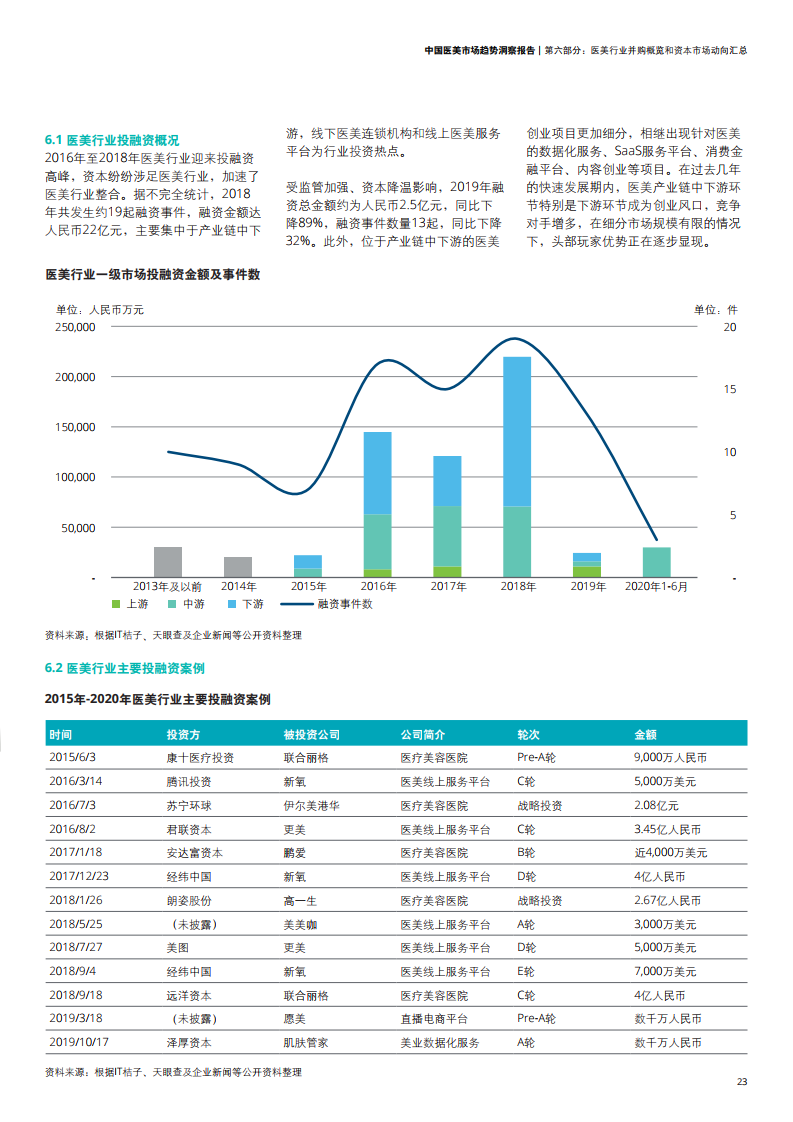

在中国,随着国民可支配收入的稳步提高,在消费升级和新型数字媒体营销带来的消费者意识增强的双重影响下,消费者对医美的接受程度逐渐提高,医美行业需求加速释放,中国医美市场在过去的几年里增幅显著。在医美市场规模持续扩大的同时,政府不断出台政策支持医美行业的规范化。医美行业监管环境逐渐趋严,加速了行业洗牌。在经历投融资高峰期后,资本市场进一步推动行业加速整合。

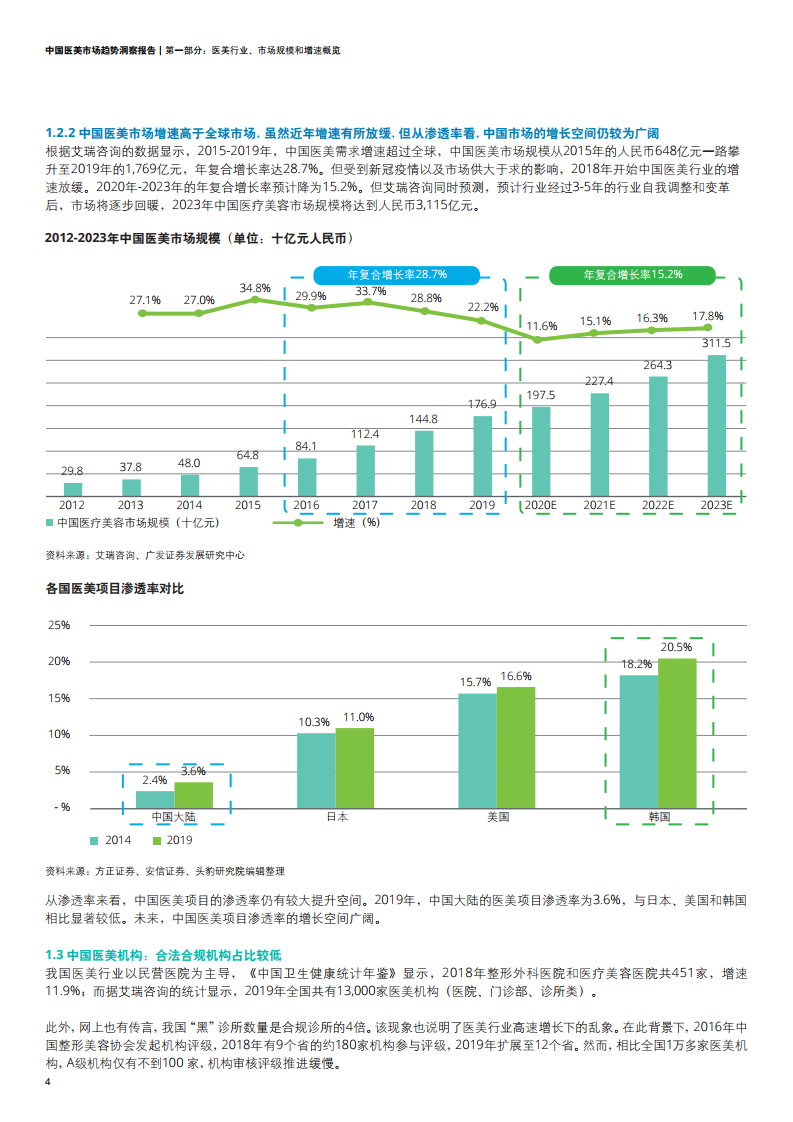

虽然近年增速有所放缓,中国医美市场增速仍高于全球市场,较低的市场渗透率表明中国市场未来有巨大的增长空间。

2015-2019年全球医美市场规模稳定增长,年复合增长率约为8.2%。中国医美市场规模从2015年的人民币648亿元一路攀升至2019年的1,769亿元,年复合增长率达28.7%。从渗透率来看,2019年,中国医美项目渗透率为3.6%,与日本、美国和韩国相比显著较低。

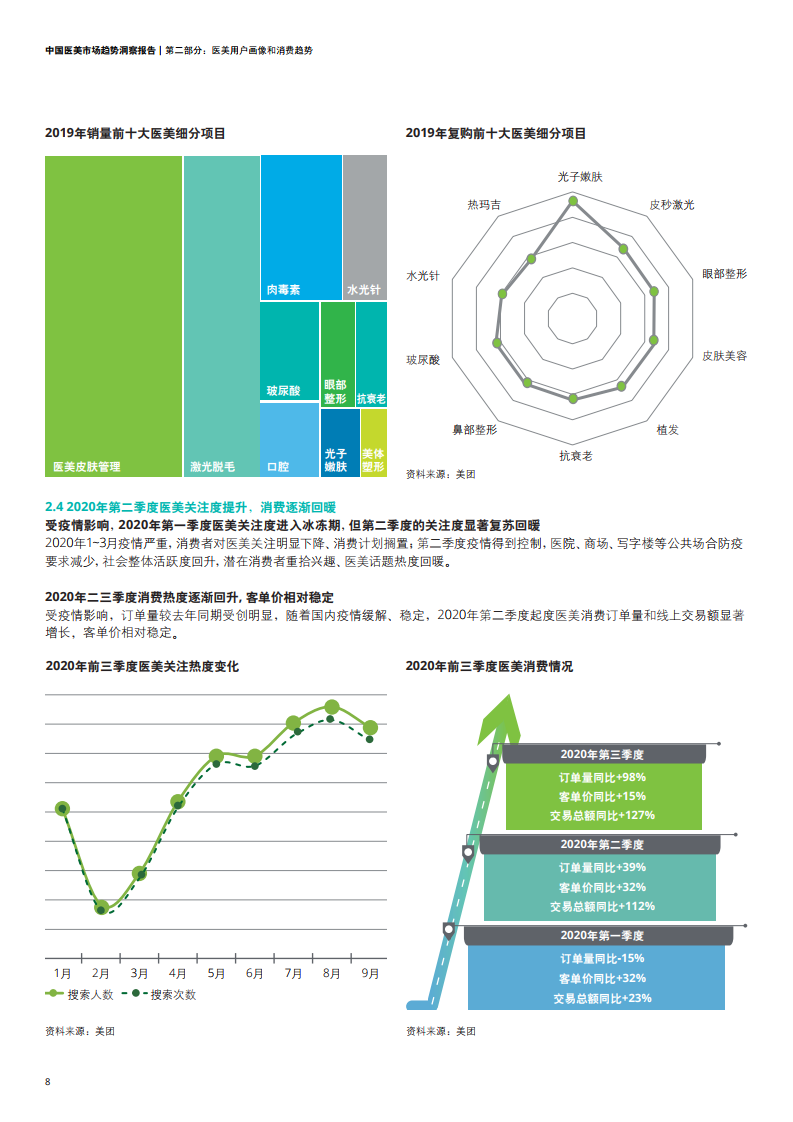

医美消费群体在地域、年龄、性别、消费能力等多个维度扩散。消费内容和产品呈现多元化,其中非手术项目由于消费粘性高、复购意愿强烈,最受消费者青睐。

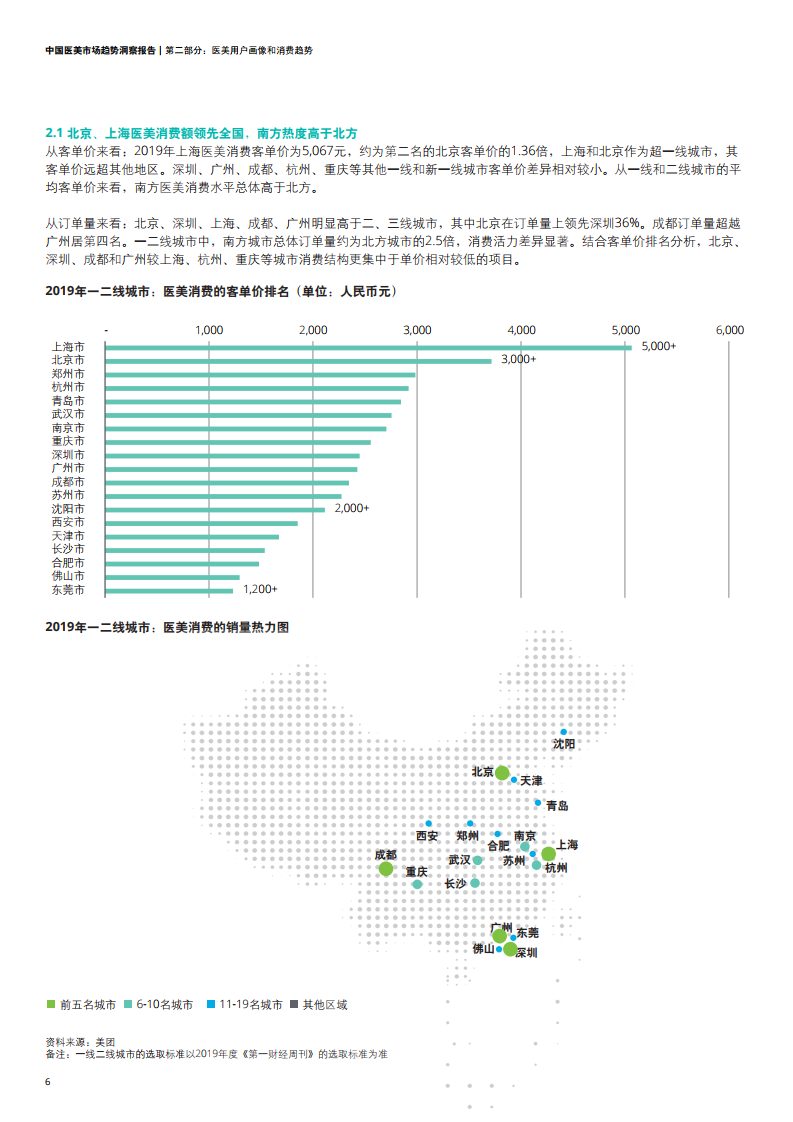

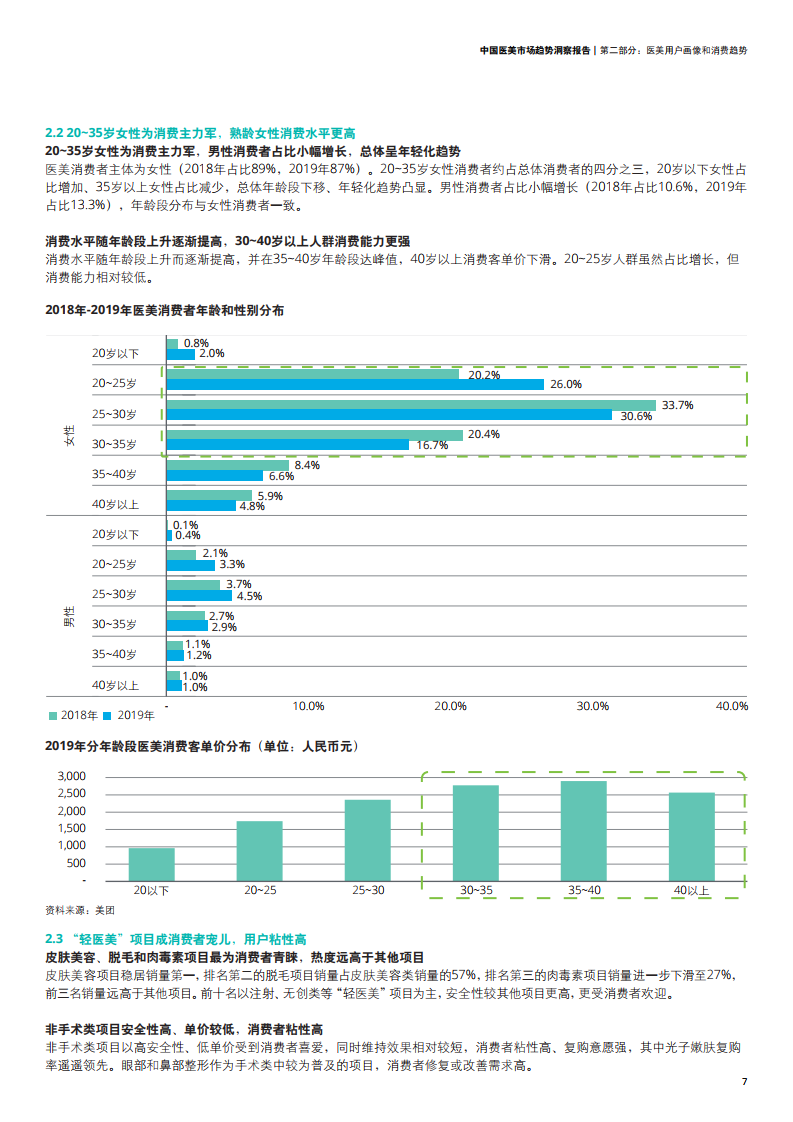

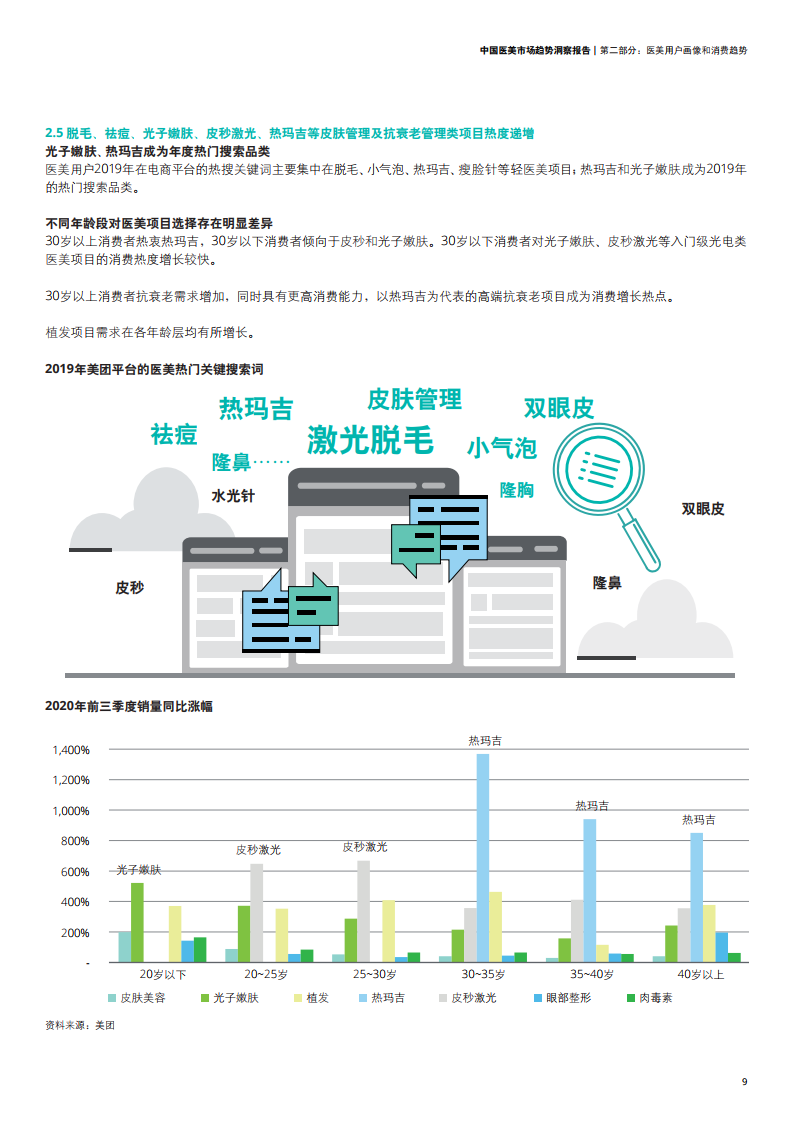

北京、上海医美消费额领先全国,南方热度高于北方。20-35岁女性为消费主力军,熟龄女性消费水平更高。脱毛、祛痘、光子嫩肤、皮秒激光、热玛吉等皮肤管理及抗衰老管理类项目热度递增。

虽然2020年第一季度受到新冠疫情冲击,不少线下医美机构被迫停业,医美行业受关注度暂时下降。但随着国内疫情缓解稳定,2020年第二季度起,医美行业消费热度显著回升。与此同时,疫情亦激发医美产业加快线上化进程,有望重塑产业链条。

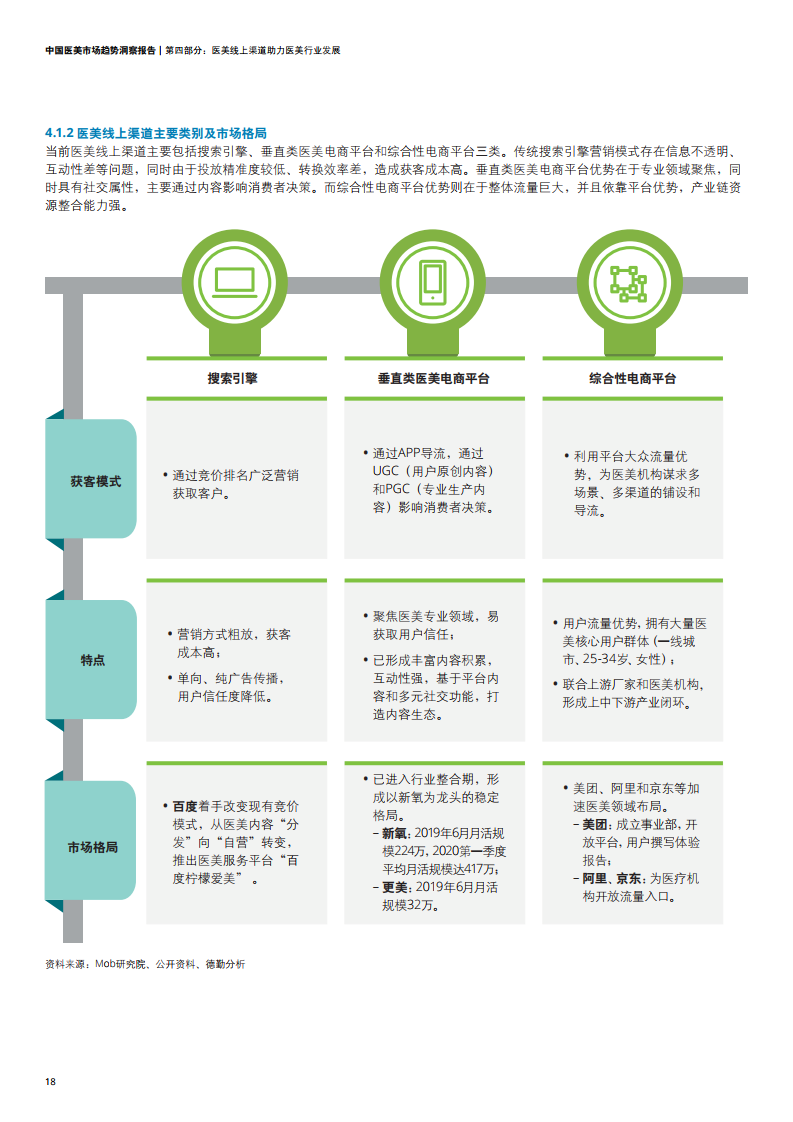

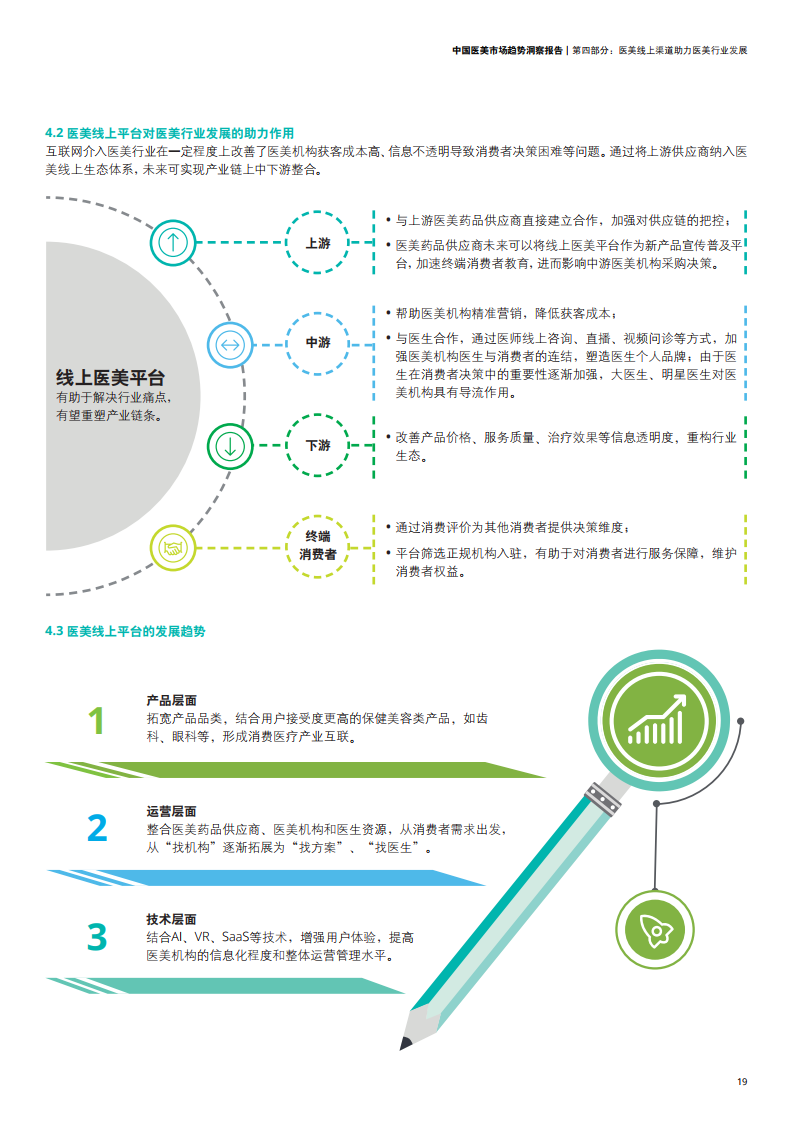

互联网介入医美行业在一定程度上改善了医美机构获客成本高、信息不透明导致消费者决策困难等问题。通过将上游供应商纳入医美线上生态体系,未来可实现产业链上中下游整合。

PDF版本将分享到199IT知识星球,扫描下面二维码即可!

更多阅读: