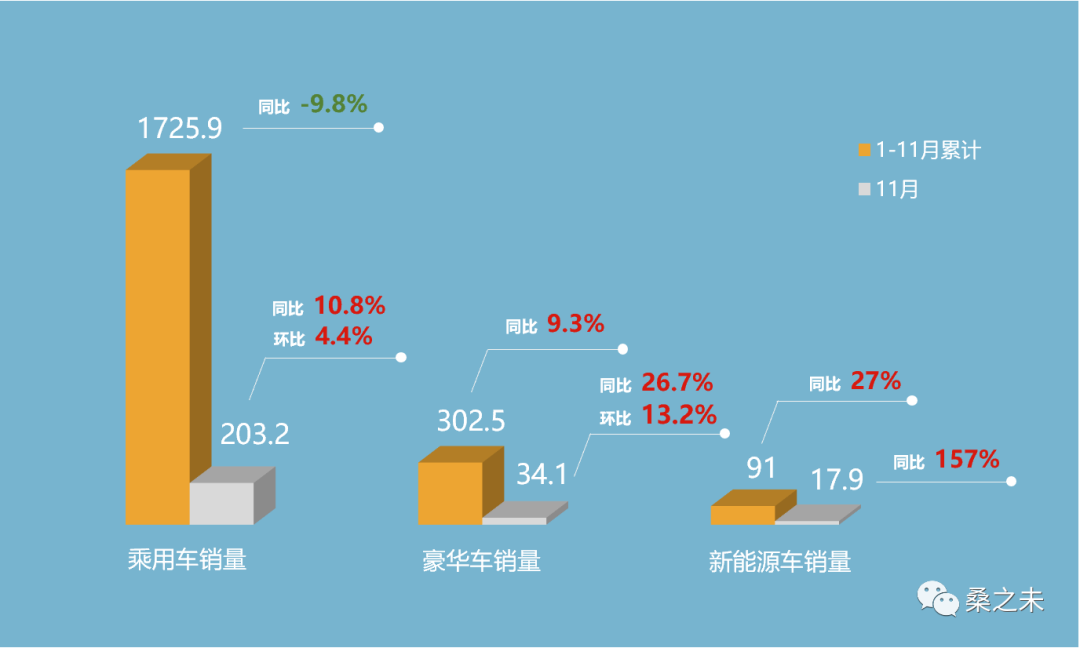

11月,乘用车零售同比增长11%达到203万辆,环比增长4.4%;新能源车销售17.9万辆,同比增长157%;豪华车销售34万辆,同比增长26.7%新增7.2万辆新车,环比增长13.2%新增4万辆新车;豪华车销量占乘用车整体市场销量的16.7%,与上个月比较增长1.2个百分点。

1-11月,乘用车累计销售1726万辆,同比下滑9.8%,较去年减少188万辆;新能源车累计销售91万辆,同比增长27%;豪华车累计销售303万辆,同比增长9.3%,较去年增长25.7万辆。

• 乘用车、豪华车及新能源销量(单位:万辆)

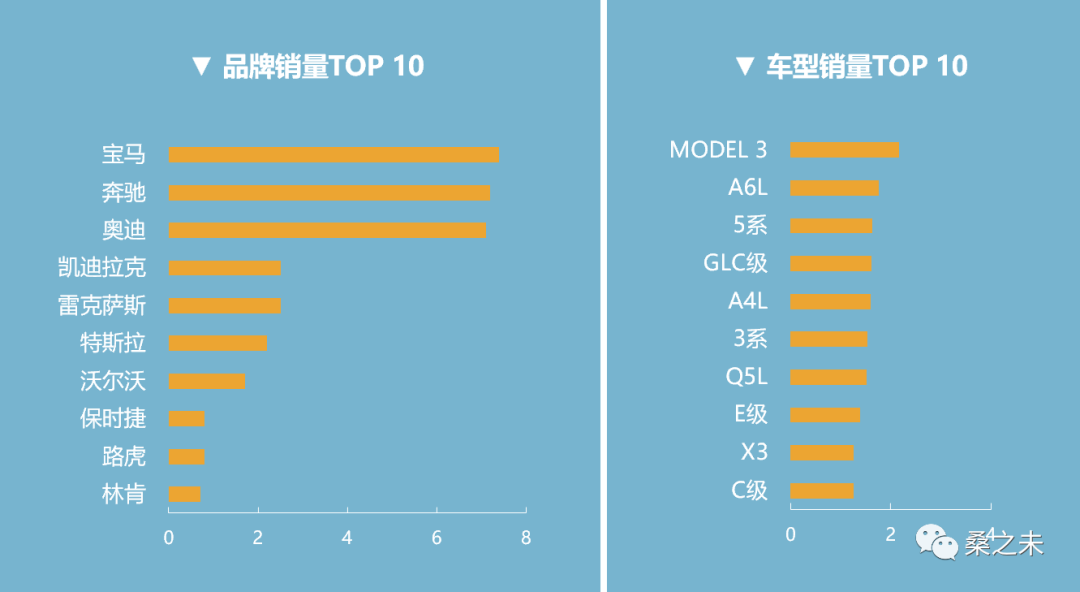

11月,宝马品牌销售7.4万辆,同比增长15.4%,奔驰销售7.2万辆,同比增长22.4%,奥迪销售7.1万辆,同比增长10.6%。年末市场消费需求进一步释放,二线豪华品牌的销量提升较快,雷克萨斯销售2.5万辆,同比增长40%;凯迪拉克销售2.5万辆,同比增长70%;林肯增长78%至7300辆,环比增长5.3%。

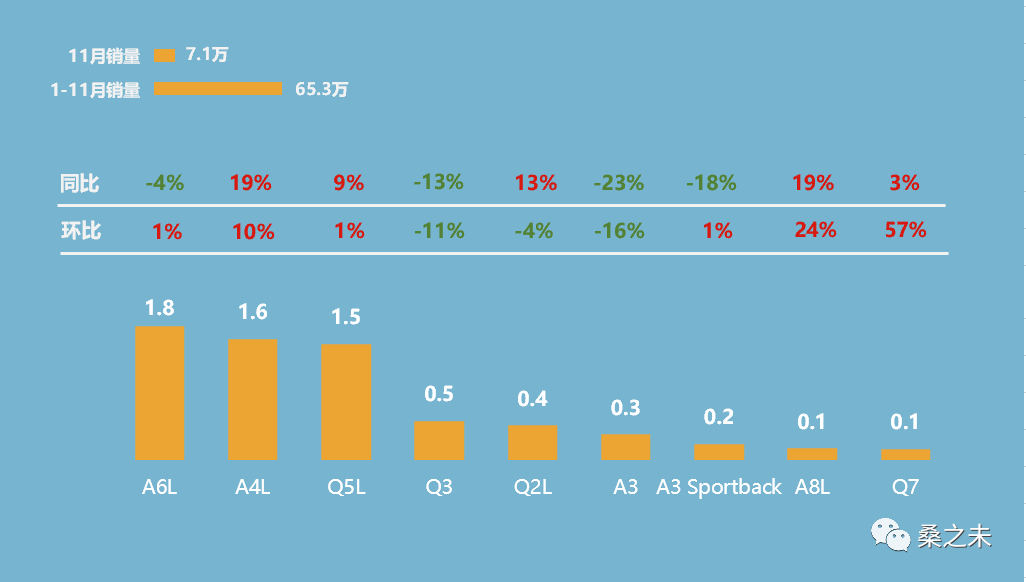

11月,Model 3以2.2万辆首次超过众多豪华品牌车型,销量居首;奥迪A6L以1.76万辆销量居次;宝马3系、5系、奔驰GLC销量均超过1.6万辆;奥迪A4L、奥迪Q5L销量均超过1.5万辆。

• 11月品牌及车型销量TOP 10(单位:万辆)

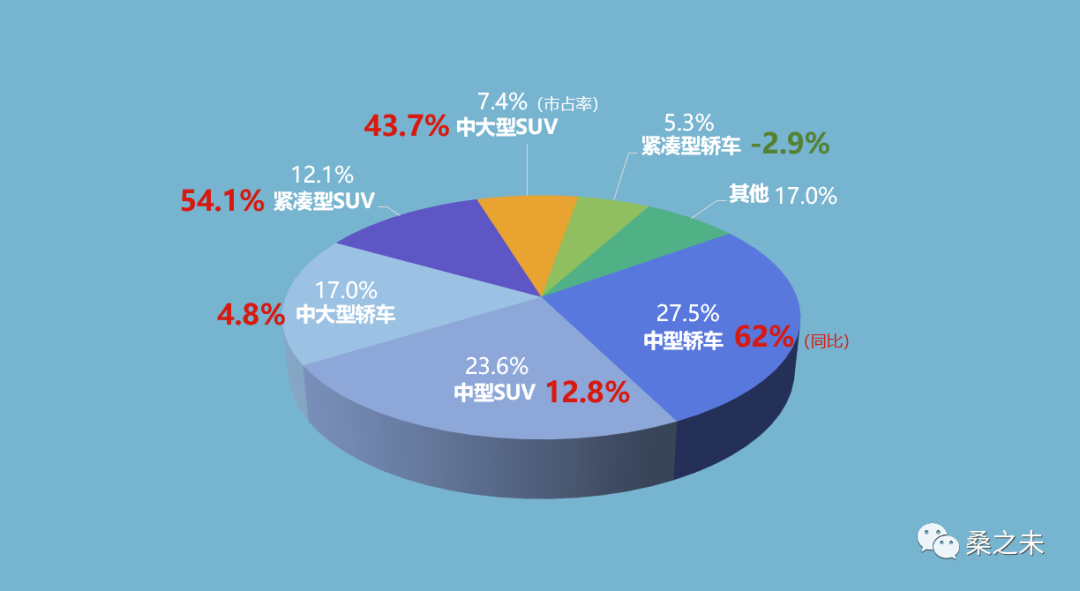

11月,豪华轿车销量占整体销量的53%,同比增长25%,豪华SUV销量占比46%,同比增长27%。以细分市场划分,中型轿车销售9.3万辆,同比增长62%,环比增长20%,较10月新增1.6万辆,增长主要是来自Model 3,以及奥迪A4L增长19%,宝马3系增长51%;中型SUV市场销售8万辆新车,同比增长13%,环比增长11%,增幅主要是来自奔驰、宝马、奥迪以及雷克萨斯四个品牌旗下车型;中大型轿车市场销售5.8万辆,同比增长4.8%,环比增长18%,主要是在改款后的宝马5系和奔驰E级带动下增速加快;紧凑级SUV市场同比增长54%达4万辆,销量增长来自新车GLB、GLA、林肯冒险家以及XT4、沃尔沃XC40;中大型SUV市场增长44%达1.8万辆,增长来自宝马X5、奔驰GLE、卡宴以及凯迪拉克XT6、林肯飞行家。

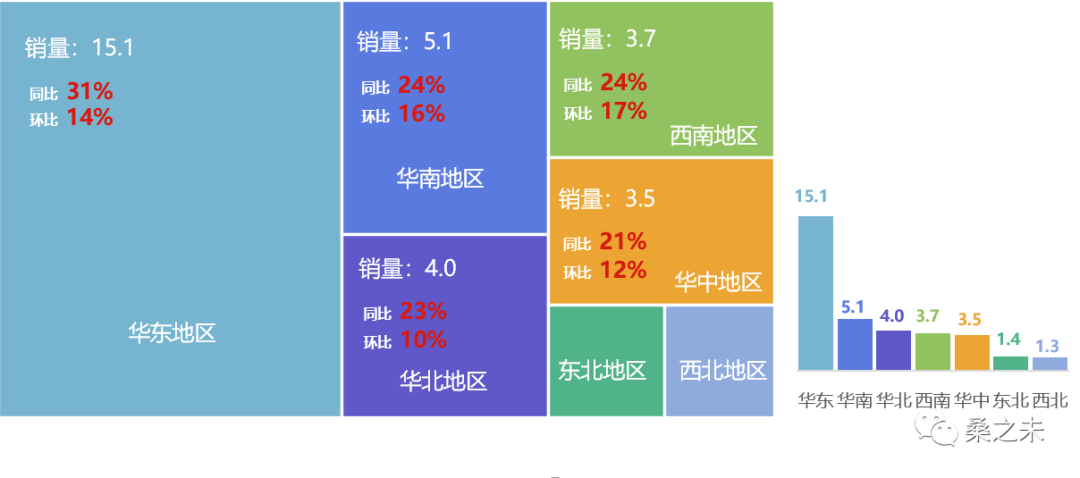

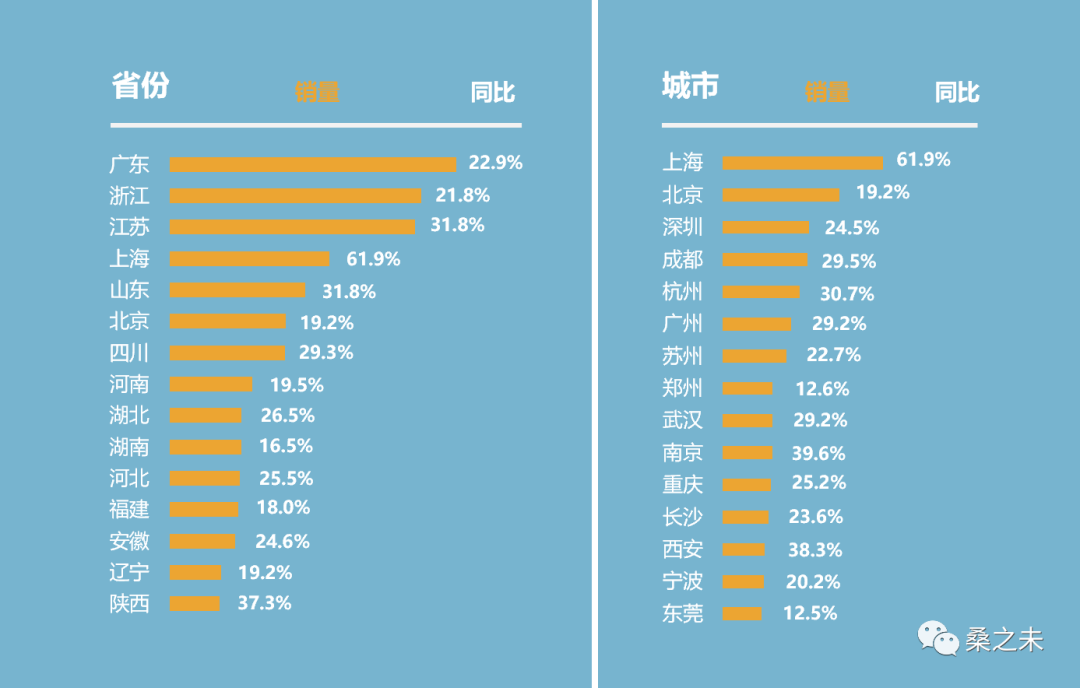

11月,豪华车在华东地区销售15万辆新车,同比增长31%,环比增长14%,其中,特斯拉销售1.17万辆,同比增长406%,上海政策调整刺激了电动车销量增长;凯迪拉克同比增长85%至5055辆;销量最高的两个品牌奔驰、宝马销量均在华东地区保持3万多销量,增幅超过20%。华南地区销量同比增长24%至5万辆,奔驰在华南地区增长24%至1万辆,宝马仅增长10%至1.1万辆,雷克萨斯在华南地区增长46%至0.7万辆,奥迪增长4.6%至0.79万辆。

11月,从分省销量来看看,上海同比增长62%至2.4万辆,其中新能源车型销量同比增长435%至0.81万辆,环比增长188%。11月份增幅较大的几个省份均与限行、新增网约车牌照、刺激购车、新增牌照有关,其中海南销量增长51%,天津增长33%,山东增长32,河北增长26%。

11月,北京出台措施治理“一人多标”,手头持有多个车牌车主开始出售旧车购置新车,带动了北京年末汽车零售市场销量走高,11月北京销售6.2万辆新车,同比增长18%,其中豪华车销售1.8万辆,同比增长20%,环比增长14%;上海明年将限制外地车进入,这使得无需摇号,可以挂靠充电桩的电动车销量大增,11月上海销售电动车0.81万辆,同比增长435%,环比增长189%。

11月,河北、河南乘用车销量增长14%、山东增长17%,因冬天取暖季开始,河北、河南、山东等省份环保压力较大,开始对机动车采取限行措施,其中河南、河北等地采取单双号限行、牌照尾号限行等措施,山东济南限制外地车通行,这些措施极大刺激了当地消费者购车;部分有车消费者在选购第二辆车时选择低价电动车,这使得这三个地区纯电新能源汽车销量均大幅度增长;11月河南纯电车型销售1.4万辆,同比增长268%,山东销售1.2万辆,同比增长237%,河北销售0.6万辆,同比增长298%;江苏通过电动车下乡等措施促进了纯电车型的销售,11月销售0.9万辆,同比增长168%;在新增的纯电车型中,指导价2.88万起的五菱宏光EV mini占较大比例。11月,宏光EV mini全国销售3.1万辆,在河南销售6300辆,在山东销售5050辆,在江苏销售2900辆,在河北销售2500辆;长城欧拉黑猫成为第二畅销的低价电动车,全国销售8100辆,指导价6.98万,到手价格5万多,11月在河南销售2000辆,在山东销售1000辆,在河北销售840辆。限行等措施对空气质量的改善会有一定的缓解,但同时会刺激消费者增购车辆,反而会加剧停车紧张和道路的拥堵。

11月,部分省市因网约车指标增加,以及网约车“油改电”影响,纯电车销量增幅较大;深圳年底网约车将“油改电”,在11月销售7600辆纯电车型,同比增长183%;天津释放一批网约车指标,带动纯电车型销售5500辆,同比增长201%,其中网约车销量较大的有红旗E-HS3共999台,广汽新能源300多台,北京牌有近140辆。山西各地出租车辆“油改电”也带动纯电车型的销售,11月山西销售近5400辆纯电车型,同比增长192%,其中2100辆为出租或者网约车用途。11月,海南对汽车市场刺激力度最大,纯电车型最多可以享受1万元,加上部分城市3000元补贴,并新增投放了一批燃油车指标。11月,海南销售1.9万辆新车,同比增长109%,其中纯电及插电车型销量为5200辆,同比增长290%,其中网约车销量超过2800辆,同比增长超500%。销量较多的有威马EX5销售近1300辆,占11月份威马总销量的近50%,广汽Aion S销售500多辆,卡罗拉双擎E+销售110多辆,比亚迪秦EV 120多辆。

11月,以特斯拉为代表的中高端及豪华品牌纯电及插电混车型销量总计2.4万辆,同比增长200%,其中Model 3销售2.16万辆,同比增长363%,理想one销售4676辆,小鹏P7销售2713辆,蔚来ES6销售2375辆,奥迪e-tron销售836辆,奥迪Q2 e-tron销售453辆,奔驰EQC销售727辆。豪华品牌纯电车型在11月份均有不错的增长。

11月份新能源车销量按照价格分成三种类型,以五菱宏光EV mini、长城欧拉黑猫为代表的入门型电动车,迅速得到消费者认同,在部分人口大省,借助原有的分销渠道,销量增速较快;以广汽新能源、北京牌、威马、红旗新能源为代表的,售价10万多元的电动车,因受制于销售渠道少,主要以网约车、租赁市场为主,不过这部分市场波动较大,一般是这个月销量较好,下个月销量就有可能断崖式下降;以特斯拉为代表的高端电动车,主销城市为限购限行城市以及一二线中心城市,售价较高并且销量增长稳定。这三种类型中,如果以依赖网约车、租赁市场为主,靠补贴存活,前景是最不明朗的;入门级电动车是今年电动车领域中最具特色的产品,也体现了自主品牌的制造与供应链优势,迅速扩大的销量,也积累了较多的新能源积分,在今年积分涨价的大前提下,通过销售积分也会有一定的收入。

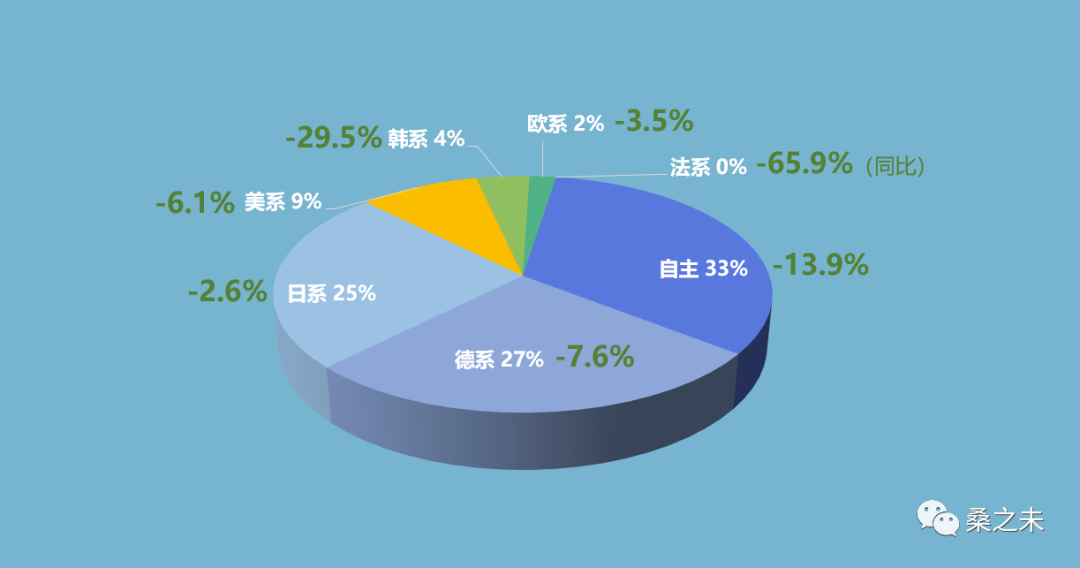

1-11月,乘用车经销商零售累计销售1726万辆新车,同比下滑9.8%,比去年减少188万辆;自主品牌市占率为33%,比去年同期下降1个百分点,德系品牌27%与去年持平,日系品牌25%比去年同期上涨2个百分点,美系品牌9%与去年持平,韩系品牌4%比去年同期下降1个百分点,法系品牌市占率由去年1个百分点跌为零,以沃尔沃、捷豹路虎等品牌为代表的欧系品牌市占率上涨1个百分点至2个百分点。

从品牌系别来分析,自主品牌累计销售567万辆,同比下滑14%达91万辆,销量下降的总量最多;从细分级别分析,小型SUV市场销量下滑38万辆,紧凑级轿车销量下滑28万辆,紧凑级MPV销量下滑18万辆,紧凑级SUV销量下滑4.6万辆,微客销量下滑16万辆。下滑比较多的自主品牌有:宝骏品牌下滑22万辆,吉利品牌下滑17万辆,传祺品牌下滑11万辆,上汽集团旗下荣威和名爵下滑13万辆,一汽品牌下滑10万辆(一汽品牌主要指一汽吉林生产的森雅等系列车型,今年累计仅销售540辆车。),北京牌下滑8万辆。自主品牌销量丢掉的1个百分点,被日系替代,日系品牌去年同期在紧凑级级别发布多款新车,对自主品牌销售产生压力。

日系品牌在前11个月市占率上升2个百分点,累计销售434万辆,同比下滑2.6%,在国内乘用车市场下跌的大背景下,日系品牌在所有品牌系别中下跌幅度最小。

从细分市场分析,日系品牌在紧凑级市场的份额扩大,紧凑级SUV销量增长3.5%达到93万辆,较同期新增3.2万辆,紧凑级轿车销售152万辆,同比增长0.5%,自主品牌和日系品牌在紧凑级市场的份额是此消彼长的关系。日系品牌在扩大紧凑级市场销量的同时,在中型SUV和中型轿车细分市场的销量也实现了增长,其中在中型SUV市场增长5.3%达到38万辆,在中型轿车市场增长5.3%达到73万辆,日系品牌通过紧凑级车型扩大销量,通过中型市场提升利润。

前11个月,德系、美系市占率与去年同期持平。德系品牌中,豪华车销量占一定的比例,这带动了德系品牌整体销量的上涨。美系品牌中,保持较大增幅的有特斯拉、林肯两个品牌,别克品牌放弃三缸机为其带来转机,前11个月销售74万辆,与去年销量持平,止住了跌势。雪佛兰、Jeep、福特三个品牌销量下滑较多,经过一年的调整,没有太多起色。

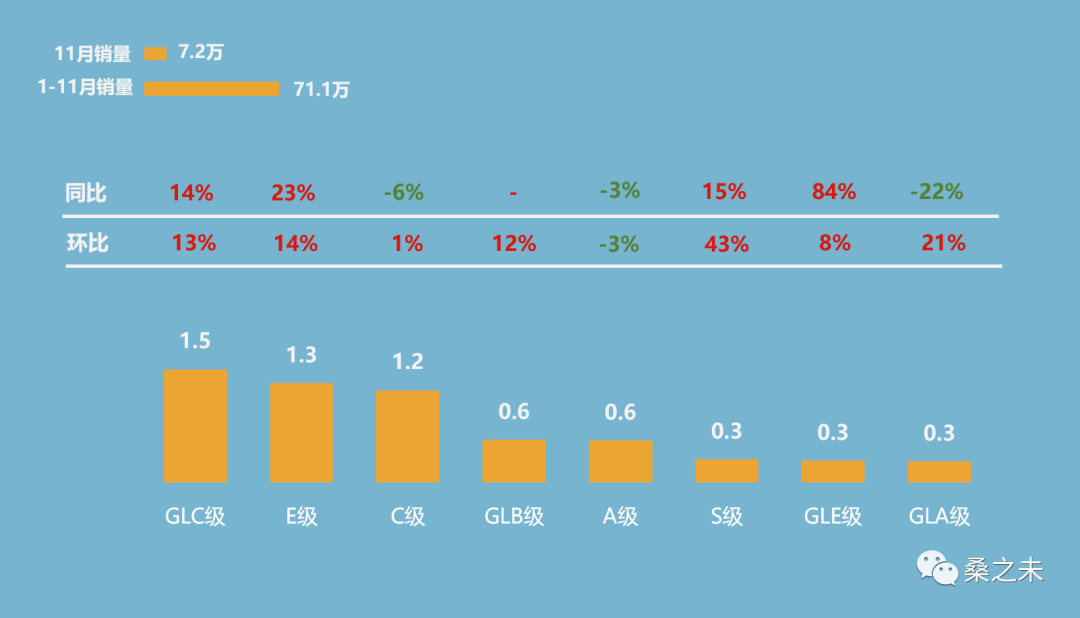

11月,奔驰销售7.2万辆新车,同比增长15.4%,环比增长19.6%,1-11月累计销售71.1万辆,同比增长68.3%,其中国产车型累计销售57.2万辆,同比增长8%,进口车型累计销售13.8万辆同比增长12%。11月奔驰品牌销售均价为45.2万元,较上月上涨1.7万元;11月品牌折扣率为7.9%,与10月相比折扣减少了0.6%,11月奔驰经销商利润进一步提升。

11月,奔驰销量最多的车型是GLC,销售1.5万辆,同比增长14%;9月末中期改款的E级车在11月份销售1.3万辆,同比增长23%,环比增长14%,成交均价为49.9万元,折扣水平在6个百分点左右,改款后的E级车得到消费者认同,新车销售有较好的利润。11月,奔驰GLB销售5680辆,GLA销售2830辆,A级车销售5590辆,这三款紧凑级车型销量较为稳定,对调整国产车型的销售结构有较大的帮助。进口车车型中,奔驰S级销量突破3000辆,同比增长15%,GLE销量增长41%,增长84%。

11月,广东是奔驰销量第一省份,同比增长24%至0.9万辆,江苏、浙江紧随其后,销量均超过0.8万辆,同比增长在20%以上;海南因燃油车牌照增加,销量增长72%;销量增长在30%左右的省份还有甘肃、西藏、吉林、贵州、江西、陕西等地。

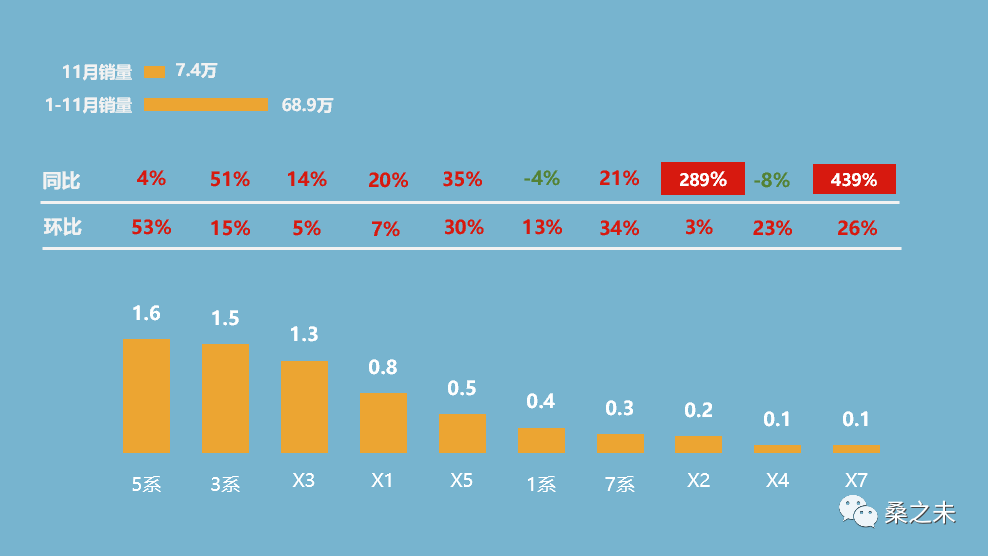

11月,宝马销售7.4万辆新车,同比增长15.4%,环比增长19.4%,位居豪华车月度销售第一;1-11月累计销售68.9万辆,同比增长8.5%,其中国产车型累计销售54.9万辆,同比增长14%,进口车型累计销售13.9万辆,同比下滑8%。

11月份宝马的销售质量得到进一步提升,经销商零售利润改善显著,部分经销商新车利润能到5个多百分点;11月是中期改款后的宝马5系第二个完整销售月,共销售1.2万辆,环比增长53%,成交均价为44.2万元;如果加上插电版本车型和进口5系,销量已经超过1.6万辆,新车折扣在8个百分点左右,改款前5系折扣在12个百分点左右,5系因销售收入占比较大,折扣的回升对经销商新车利润帮助较大;宝马3系优势地位进一步巩固,11月份销售1.5万辆,环比增长15%,销售折扣控制在10%左右;另外一款销售过万的车型是X3,11月份销售1.3万辆,环比增长5%;进口车型X5销售5500辆,环比增长30%,X7销售1100辆,环比增长26%。

11月,浙江是宝马销量第一省份,同比增长13%至1万辆,天津销量增长54%,江苏销量增长32%至0.85万辆,山东、福建、陕西、江西等省份销量增长均超过20%。

11月,奥迪销售7.1万辆新车,同比增长10.6%,环比增长 4.7%;1-11月累计销售65.3万辆,同比增长7%,其中国产车型累计销售60.4万辆,同比增长9%,进口车型累计销售4.8万辆,同比下滑11%。11月品牌折扣率为21.4%,与10月持平。

11月,奥迪A4L销售1.6万辆,同比增长19%,A6L销售1.6万辆,A6L e-tron销售1020辆,Q5L销售1.5万辆,同比增长9%。在紧凑级市场,奥迪紧凑型组合中Q3销售5100辆,Q2L销售4500辆,A3两款车型销售5400辆,奥迪紧凑型与小型车销量稳定在1.5万辆左右,这样奥迪每个月销量基本在6万辆左右,奥迪需要进一步提升进口车型销量,用来提升经销商销售利润。

11月,江苏是奥迪销量第一省份,同比增长23%至0.9万辆,海南销量增长82%,四川、新疆、青海等省份销量增长超过30%;重庆、贵州等省份销量增长超过20%。

11月,凯迪拉克销售2.5万辆新车,同比增长71%;1-11月累计销售19.5万辆,同比增长1.2%。11月凯迪拉克品牌折扣率为21.7%,与10月持平。

11月,雷克萨斯销售2.5万辆新车,同比增长40%,环比增长19.3%;1-11月累计销售20.8万辆,同比增长16.9%。

11月,沃尔沃销售1.7万辆新车,同比增长23.2%;1-11月累计销售14.9万辆,同比增长8%。11月沃尔沃品牌折扣率为23%。

11月,保时捷销售7800辆新车,同比增长1.5%;1-11月累计销售7.8万辆,同比下滑1.6%。

11月,捷豹销售2600辆新车,同比增长81%;路虎销售8400辆新车,同比增长22.4%;1-11月捷豹累计销售2.2万辆,路虎累计销售6.2万辆。

11月,林肯销售7300辆新车,同比增长78%;1-11月累计销售5.4万辆,同比增长23%。11月林肯品牌折扣率为7.3%。

11月,英菲尼迪销售2580辆新车,同比下滑31%;1-11月累计销售2.5万辆,同比下滑34%。

11月,讴歌销售930辆新车,同比下滑35%;1-11月累计销售1万辆,同比下滑24%。

11月,玛莎拉蒂销售430辆,同比下滑7%;1-11月累计销售4100辆,同比下滑38%。

11月,销售2.2万辆;1-11月累计销售12.3万辆,同比增长215%。