中国市场主对于短视频,电子商务和社交媒体的迫切追捧使得 2020 年数字广告收入将增长近 23%。

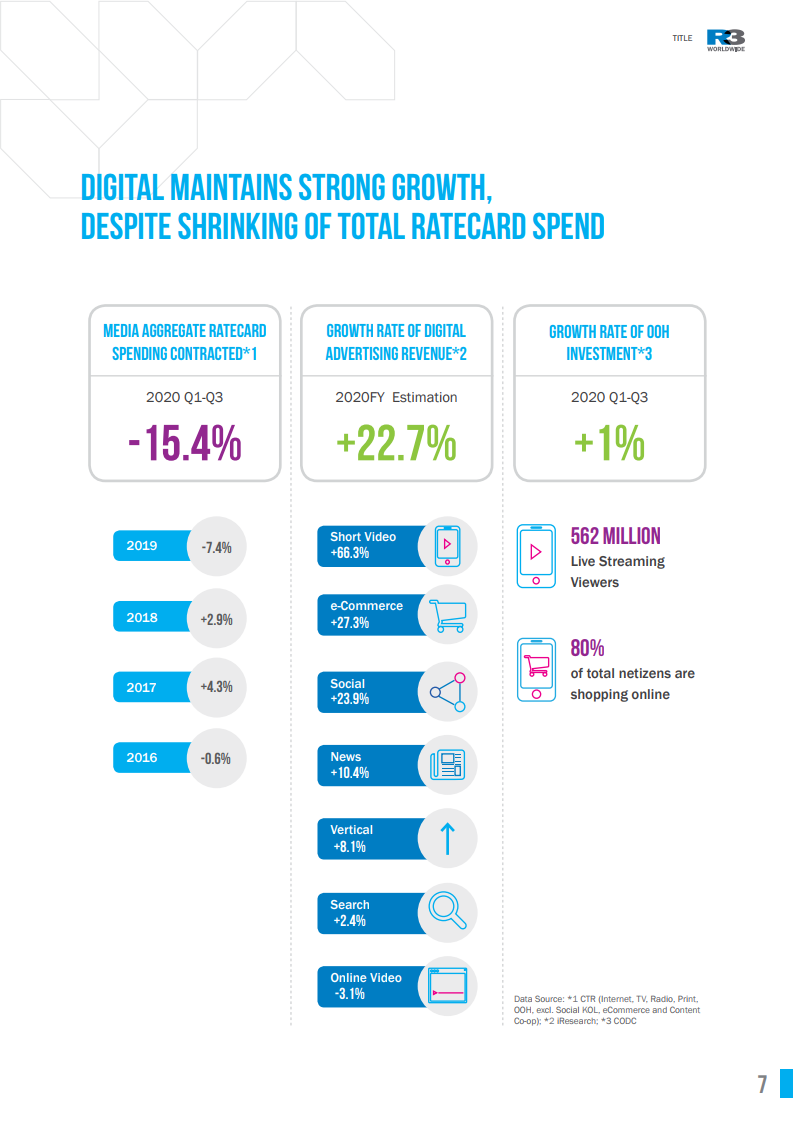

根据胜三咨询(R3)的第十届《中国媒体价格趋势预测》的报告显示,尽管由于COVID-19,第一至第三季度的平均媒体预算减少了 15%以上,但截止至目前数字媒体已实现了两位数的增长,数字广告几乎已经主导所有市场主的媒体组合,并将在新的一年中继续如此。

独立营销咨询公司胜三咨询(R3)的联合创始人 Greg Paull 表示:“当市场主根据流量来选择媒介采买时,各数字化类别中发展最强劲的平台,则能够通过提高费率或额外加收费,进一步在增长上超越竞争对手。”

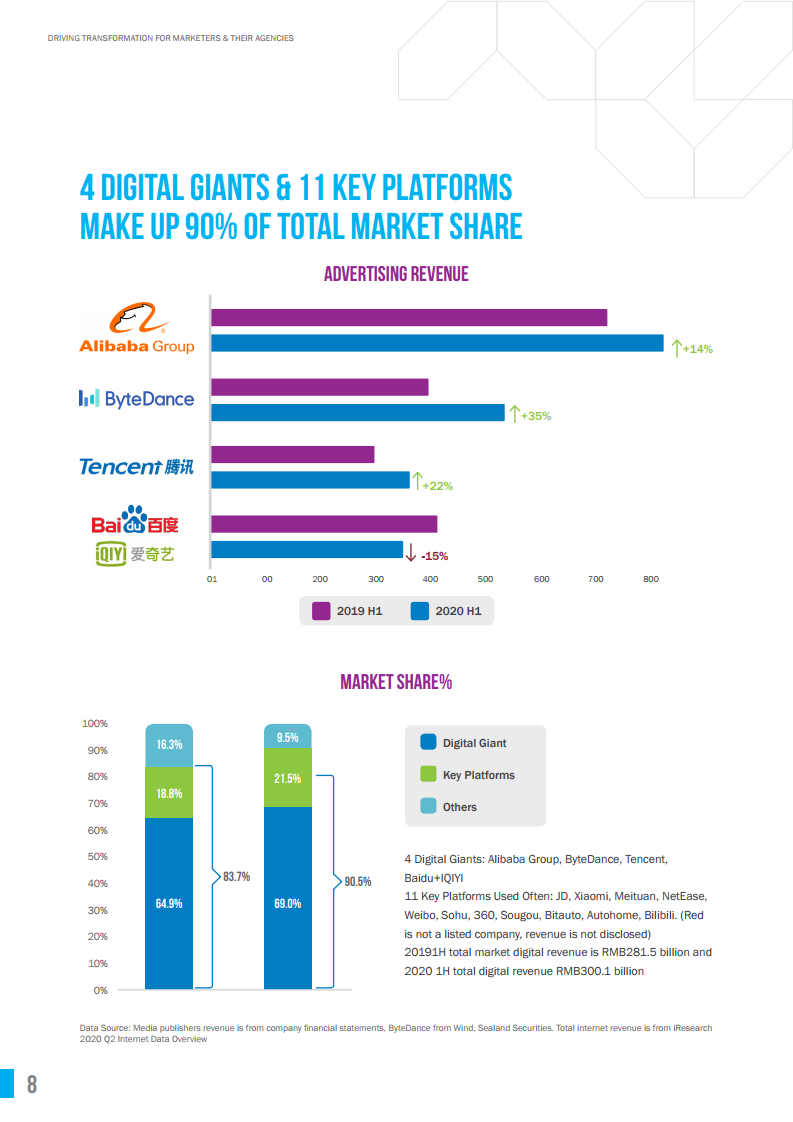

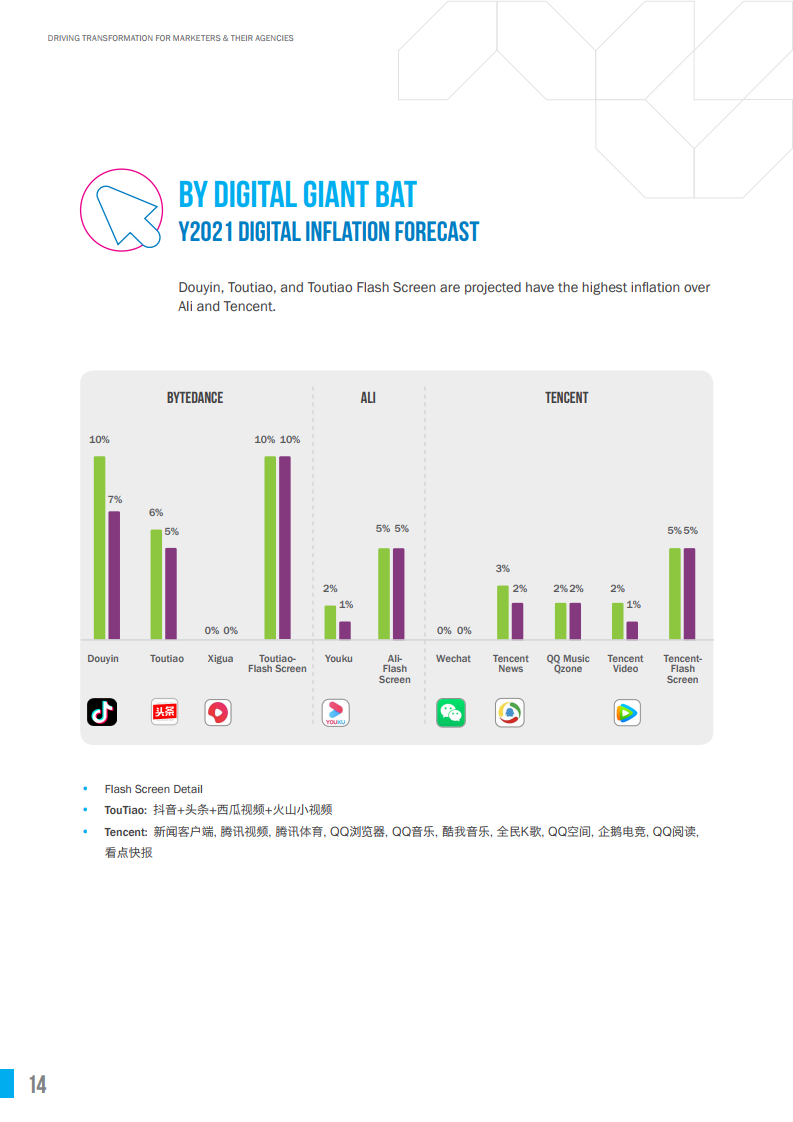

中国的BAT公司的市场份额增长了4%

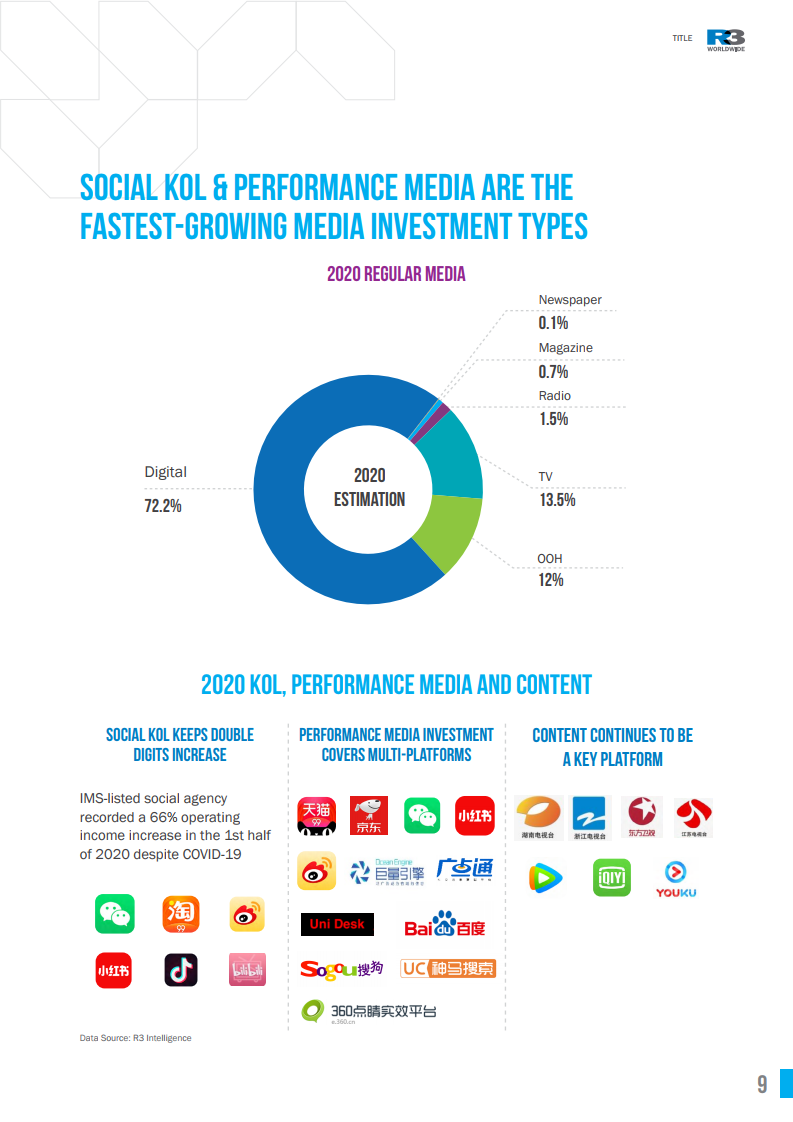

随着数字媒体投资的增加,中国的BAT市场份额在 2020 年已从 65%扩大到 69%。而通过社交电商与消费者进行互动并最终提升转化,已成为市场主最关心的点,相应的社交关键意见领袖(KOL)和效果媒体的投资也成为了 2020 年增长最快的媒体类型。

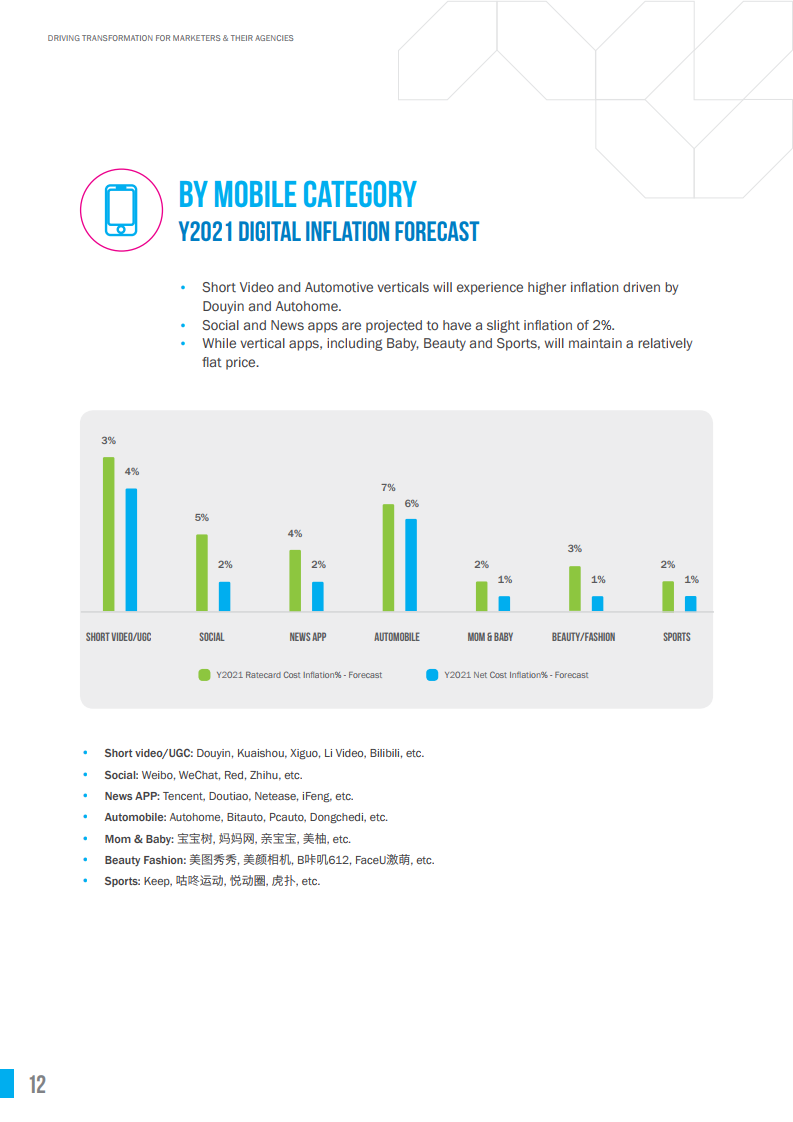

移动短视频引发的媒体价格涨幅

随着中国人口继续依靠手机满足其日常需求,数字媒介价格的涨幅一直由移动数字所驱动着。根据 Cisco 的预测,到 2021 年,移动互联网将占中国 IP 总流量的 17%,这表明自 2016 年以来,移动端流量的复合增长率为 56%。

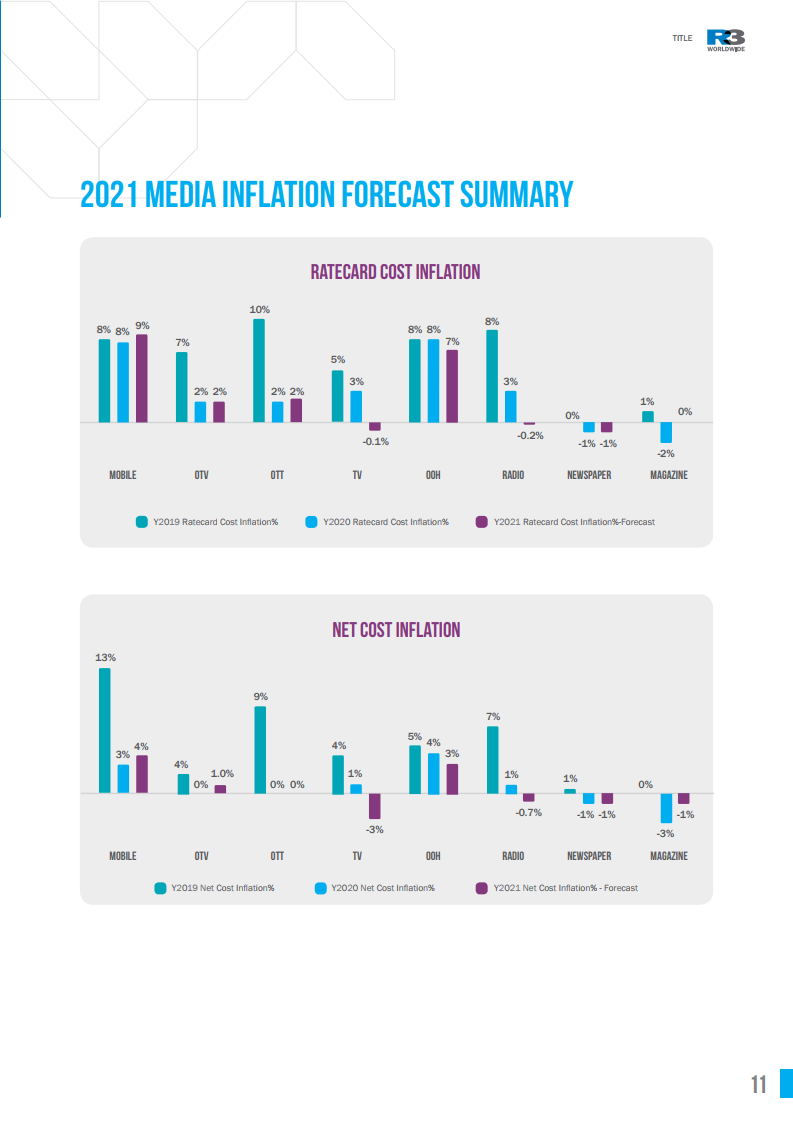

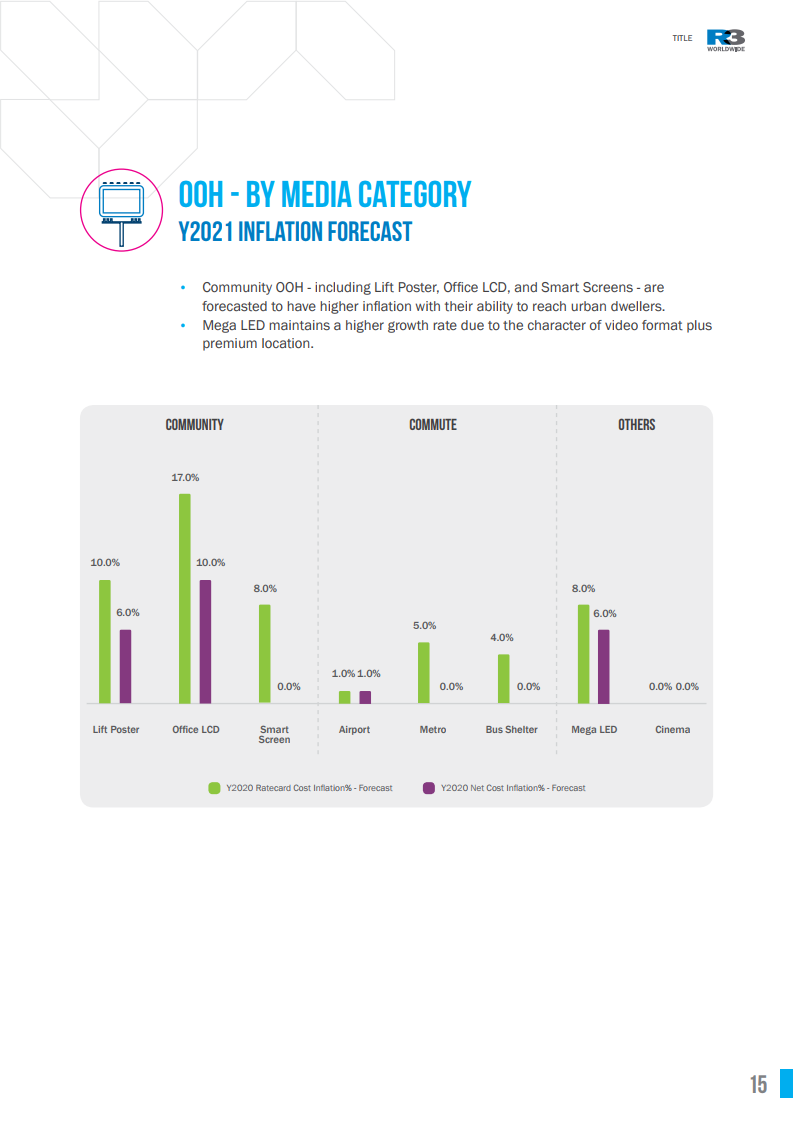

OHH仍保持弹性,广告商期待OTT

根据预测,2021 年 OOH 将维持其弹性价格,报价和净价的上涨率分别为 7%和 3%。户外大屏由于其优越的位置而保持较高的增长率。

PDF版本将分享到199IT知识星球,扫描下面二维码即可!

更多阅读: