12月及2020全年市场回顾

12月狭义乘用车零售市场228.8万辆,同比增长6.6%,在同期高基数的影响下,增速相比于前几个月略有降温。2020年市场呈现“两段式”的发展特点,上半年在疫情的影响下总体市场零售同比下降22.5%。下半年,各地刺激政策出台,基建投资力度加大,工业、服务业持续回升,出口需求旺盛,国内经济稳定恢复,汽车市场触底反弹,同比增长7.8%。2020全年狭义乘用车零售完成1928.8万辆,同比下降6.8%。

1月零售市场平稳过渡

1月份作为今年春节前的完整月份,传统的返乡购车需求旺盛,多地刺激政策延续,总体宏观环境向好,多数主机厂在去年年底留有余力,力争本月的“开门红”。但是,近期国内多地聚集性疫情爆发,春节返乡潮受到抑制。并且因海外疫情严重而导致的汽车芯片供应问题逐渐凸显,给市场带来了一定的风险。

1.厂商销售动向

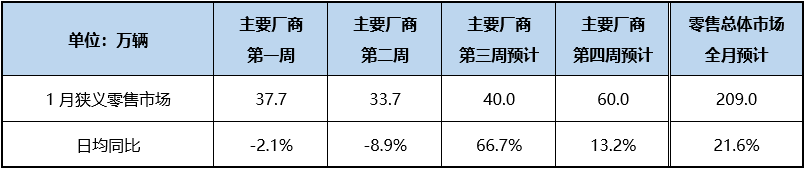

终端监测结果显示,本月初总体市场折扣率约为15.6%,相比去年年底回升0.4个百分点。春节旺季的消费使终端价格回升,另外部分品牌供货紧张也减少了车型促销。据经销商调研显示,今年1月主要厂商零售目标同比增长26.3%,约占总体市场83.4%的样本量,初步推算本月狭义乘用车零售市场在209.0万辆左右,同比增长约21.6%。

2.周度走势分析

去年春节在1月下旬,节前销售节奏较快,受此影响今年主要厂商零售第一、二周日均同比分别下降2.1%、8.9%,累计同比下降4.1%。第三周开始,去年市场进入春节销量的低基数阶段,预计同比将达到66.7%,第四周的销量同比增速预计为13.2%。综合估算1月零售将达到209.0万辆。

3.本月市场不确定因素增多

今年是国家实施“双循环”战略的第一年,据国家统计局数据显示,去年12月社会消费品零售总额同比增速4.6%(2020全年:-3.9%),其中汽车类的同比增长6.4%(2020全年:-1.8%),成为经济恢复的重要支撑。本月,地方促消费举措延续,杭州就区域牌照征求意见,海南、天津相比去年也增加了牌照额度指标,预计近期也会有部分地区推出地方促消费政策,但力度会小于2020年。上海的汽车市场仍处于政策窗口期,一方面外牌限行政策的二阶段将于5月正式实施,另一方面上海免费新能源牌照政策延将续至2月底,在一定程度上都将刺激消费者提前购买。此外,我们也要看到汽车市场的不利因素也在增加,当前国内多地聚集性疫情爆发,各地倡导不返乡过年。调研显示,多地的外来务工者返乡意愿下降,并且个别疫情严重的地区市内出行和消费也被限制,给返乡购车潮以及日常的消费需求带来较大的冲击。芯片短缺的情况有所恶化,除豪华品牌影响较小之外,主流合资、自主品牌在一季度均有不同程度的供应风险,预计供应压力在二季度得到逐渐缓解。

综上,1月市场预计狭义乘用车零售销量209.0万辆,同比增长21.6%。尽管疫情和芯片供应给汽车市场带来了更多的不确定性,但整体经济环境持续改善,一季度车市在去年的低基数的基础上也能取得比较亮眼的增长表现。

更多阅读: