1月23日消息,工信部发布《2020年通信业统计公报》,数据显示,2020年电信业务收入累计完成1.36万亿元,比上年增长3.6%,增速同比提高2.9个百分点。按照上年价格计算的电信业务总量1.5万亿元,同比增长20.6%。

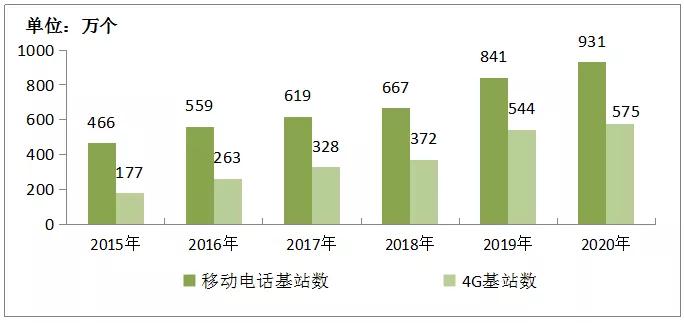

2020年,全国移动通信基站总数达931万个,全年净增90万个。其中4G基站总数达到575万个,城镇地区实现深度覆盖。5G网络建设稳步推进,按照适度超前原则,新建5G基站超60万个,全部已开通5G基站超过71.8万个,其中中国电信和中国联通共建共享5G基站超33万个,5G网络已覆盖全国地级以上城市及重点县市。

一、行业保持平稳运行

(一)电信业务收入增速回升,电信业务总量较快增长

经初步核算,2020年电信业务收入累计完成1.36万亿元,比上年增长3.6%,增速同比提高2.9个百分点。按照上年价格计算的电信业务总量1.5万亿元,同比增长20.6%。

图1-1 2015-2020年电信业务收入增长情况

图1-1 2015-2020年电信业务收入增长情况

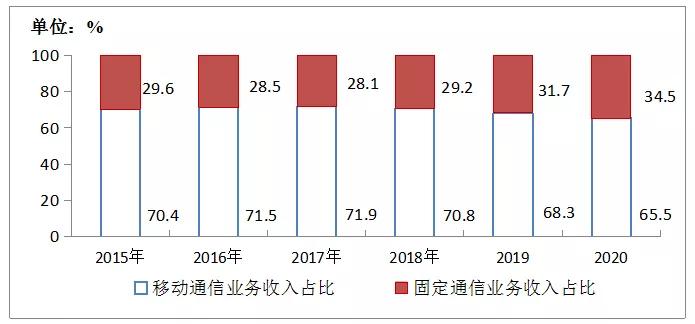

(二)固定通信业务较快增长,新兴业务驱动作用明显

2020年,固定通信业务实现收入4673亿元,比上年增长12%,在电信业务收入中占比达34.5%,占比较上年提高2.8个百分点,占比连续三年提高。

图1-2 2015-2020年移动通信业务和固定通信业务收入占比情况

图1-2 2015-2020年移动通信业务和固定通信业务收入占比情况

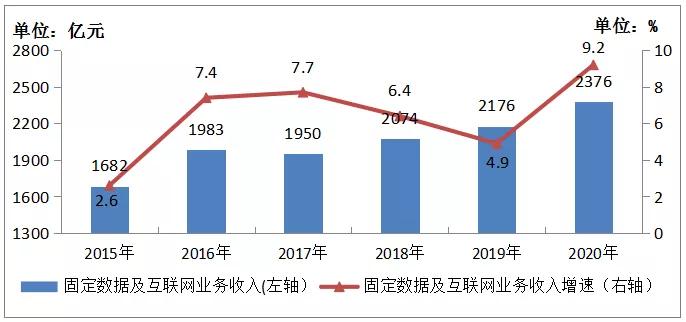

应用云计算、大数据、物联网、人工智能等新技术,大力拓展新兴业务,使固定增值及其他业务的收入成为增长第一引擎。2020年,固定数据及互联网业务实现收入2376亿元,比上年增长9.2%,在电信业务收入中占比由上年的16.6%提升至17.5%,拉动电信业务收入增长1.53个百分点,对全行业电信业务收入增长贡献率达42.9%;固定增值业务实现收入1743亿元,比上年增长26.9%,在电信业务收入中占比由上年的10.5%提升至12.9%,拉动电信业务收入增长2.82个百分点,对收入增长贡献率达79.1%。其中,数据中心业务、云计算、大数据以及物联网业务收入比上年分别增长22.2%、85.8%、35.2%和17.7%;IPTV(网络电视)业务收入335亿元,比上年增长13.6%。

图1-3 2015-2020年固定数据及互联网业务收入发展情况

图1-3 2015-2020年固定数据及互联网业务收入发展情况

(三)移动通信业务占比下降,数据及互联网业务仍是重要收入来源

2020年,移动通信业务实现收入8891亿元,比上年下降0.4%,在电信业务收入中占比降至65.5%,比2017年峰值时回落6.4个百分点。其中,移动数据及互联网业务实现收入6204亿元,比上年增长1.7%,在电信业务收入中占比由上年的46.6%下滑到45.7%,拉动电信业务收入增长0.79个百分点,对收入增长贡献率为22.3%。

图1-4 2015-2020年移动数据及互联网业务收入发展情况

图1-4 2015-2020年移动数据及互联网业务收入发展情况

二、网络提速和普遍服务向纵深发展

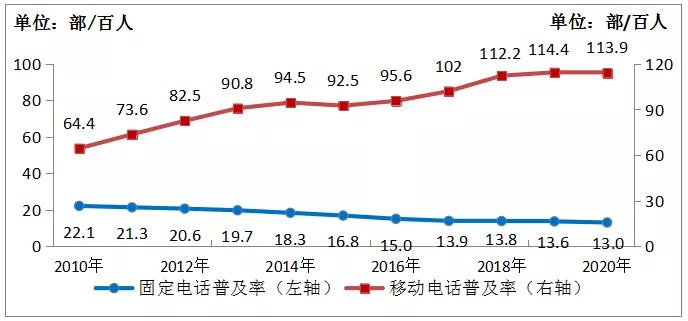

(一)移动电话用户规模小幅下降,4G用户渗透率超八成

2020年,全国电话用户净减1640万户,总数回落至17.76亿户。其中,移动电话用户总数15.94亿户,全年净减728万户,普及率为113.9部/百人,比上年末回落0.5部/百人。4G用户总数达到12.89亿户,全年净增679万户,占移动电话用户数的80.8%。固定电话用户总数1.82亿户,全年净减913万户,普及率降至13部/百人。

图2-1 2010-2020年固定电话及移动电话普及率发展情况

图2-1 2010-2020年固定电话及移动电话普及率发展情况

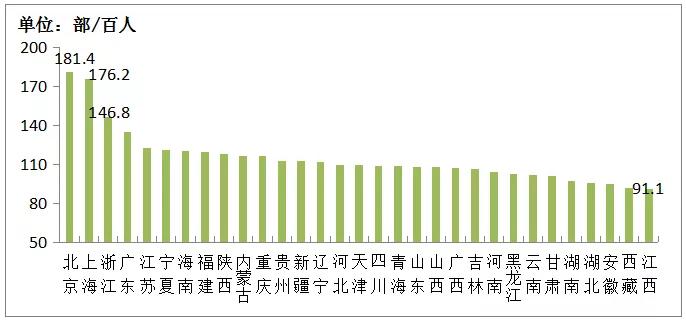

图2-2 2020年各省移动电话普及率情况

图2-2 2020年各省移动电话普及率情况

(二)百兆宽带已近九成,加快向千兆宽带接入升级

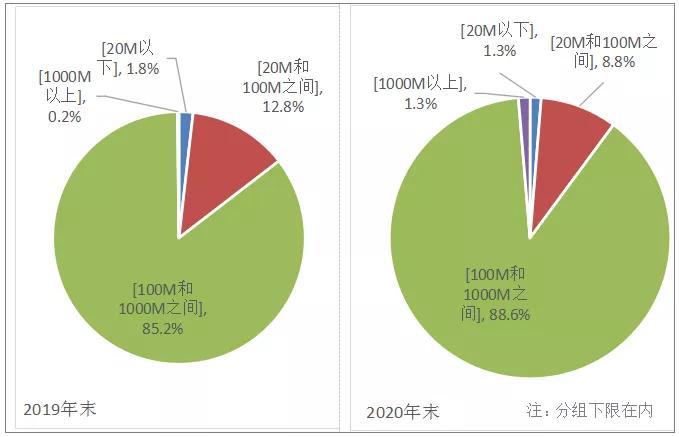

网络提速步伐加快,千兆宽带服务推广不断推进。截止2020年底,三家基础电信企业的固定互联网宽带接入用户总数达4.84亿户,全年净增3427万户。其中,100Mbps及以上接入速率的固定互联网宽带接入用户总数达4.35亿户,全年净增5074万户,占固定宽带用户总数的89.9%,占比较上年末提高4.5个百分点;1000Mbps及以上接入速率的用户数达640万户,比上年末净增553万户。

图2-3 2019年和2020年固定互联网宽带各接入速率用户占比情况

图2-3 2019年和2020年固定互联网宽带各接入速率用户占比情况

(三)电信普遍服务持续推进,农村宽带用户较快增长

截至2020年底,全国农村宽带用户总数达1.42亿户,全年净增712万户,比上年末增长5.3%。全国行政村通光纤和4G比例均超过98%,电信普遍服务试点地区平均下载速率超过70M,农村和城市实现“同网同速”。

图2-4 2015-2020年农村宽带接入用户及占比情况

图2-4 2015-2020年农村宽带接入用户及占比情况

(四)新业态加快发展,蜂窝物联网用户数较快增长

促进转型升级,加快5G网络、物联网、大数据、工业互联网等新型基础设施建设,推动新一代信息技术与制造业深度融合,成效进一步显现。截至2020年底,三家基础电信企业发展蜂窝物联网用户达11.36亿户,全年净增1.08亿户,其中应用于智能制造、智慧交通、智慧公共事业的终端用户占比分别达18.5%、18.3%、22.1%。发展IPTV(网络电视)用户总数达3.15亿户,全年净增2120万户。

三、移动数据流量消费规模继续扩大

(一)移动互联网流量较快增长, 月户均流量(DOU)跨上10GB区间

受新冠肺炎疫情冲击和“宅家”新生活模式等影响,移动互联网应用需求激增,线上消费异常活跃,短视频、直播等大流量应用场景拉动移动互联网流量迅猛增长。2020年,移动互联网接入流量消费达1656亿GB,比上年增长35.7%。全年移动互联网月户均流量(DOU)达10.35GB/户·月,比上年增长32%;12月当月DOU高达11.92GB/户·月。其中,手机上网流量达到1568亿GB,比上年增长29.6%,在总流量中占94.7%。

图3-1 2015-2020年移动互联网流量及月DOU增长情况

图3-1 2015-2020年移动互联网流量及月DOU增长情况

图3-2 2020年移动互联网接入当月流量及当月DOU情况

图3-2 2020年移动互联网接入当月流量及当月DOU情况

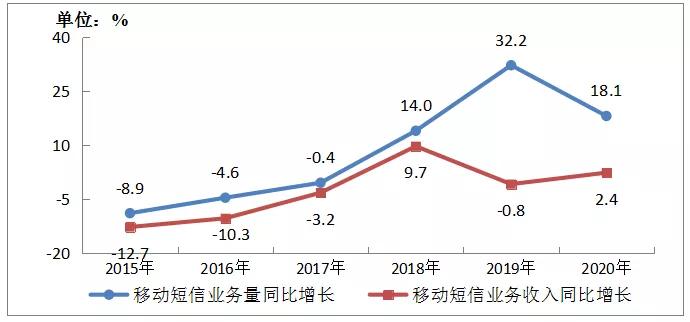

(二)移动短信业务量收仍不同步,话音业务量继续下滑

2020年,全国移动短信业务量比上年增长18.1%,增速较上年下降14.1个百分点;移动短信业务收入比上年增长2.4%,移动短信业务量收增速差从上年的33%下降至15.7%。互联网应用对话音业务替代影响继续加深,2020年全国移动电话去话通话时长2.24万亿分钟,比上年下降6.2%。

图3-3 2015-2020年移动短信业务量和收入增长情况

图3-3 2015-2020年移动短信业务量和收入增长情况

图3-4 2014-2019年移动电话用户和通话量增长情况

图3-4 2014-2019年移动电话用户和通话量增长情况

四、网络基础设施能力持续升级

(一)固定资产投资较快增长,移动投资比重持续上升

2020年,三家基础电信企业和中国铁塔股份有限公司共完成固定资产投资4072亿元,比上年增长11%,增速同比提高6.3个百分点。其中,移动通信的固定资产投资稳居首位,投资额达2154亿元,占全部投资的52.9%,占比较上年提高5.1个百分点。

(二)网络基础设施优化升级,5G网络建设稳步推进

加快5G网络建设,不断消除网络覆盖盲点,提升网络质量,增强网络供给和服务能力,新一代信息通信网络建设不断取得新进展。2020年,新建光缆线路长度428万公里,全国光缆线路总长度已达5169万公里。截至2020年底,互联网宽带接入端口数量达到9.46亿个,比上年末净增3027万个。其中,光纤接入(FTTH/0)端口达到8.8亿个,比上年末净增4361万个,占互联网接入端口的比重由上年末的91.3%提升至93%。xDSL端口数降至649万个,占比降至0.7%。

图4-1 2015-2020年互联网宽带接入端口发展情况

图4-1 2015-2020年互联网宽带接入端口发展情况

2020年,全国移动通信基站总数达931万个,全年净增90万个。其中4G基站总数达到575万个,城镇地区实现深度覆盖。5G网络建设稳步推进,按照适度超前原则,新建5G基站超60万个,全部已开通5G基站超过71.8万个,其中中国电信和中国联通共建共享5G基站超33万个,5G网络已覆盖全国地级以上城市及重点县市。

图4-2 2015-2020年移动电话基站发展情况

图4-2 2015-2020年移动电话基站发展情况

五、东中西部地区协调发展

(一)分地区电信业务收入份额较为稳定

2020年,东部、西部地区电信业务收入占比分别为51%、23.7%,均比上年提升0.1个百分点;中部占比为19.6%,与上年持平;东北地区占比为5.6%,比上年下滑0.2个百分点。

图5-1 2015-2020年东、中、西、东北部地区电信业务收入比重

图5-1 2015-2020年东、中、西、东北部地区电信业务收入比重

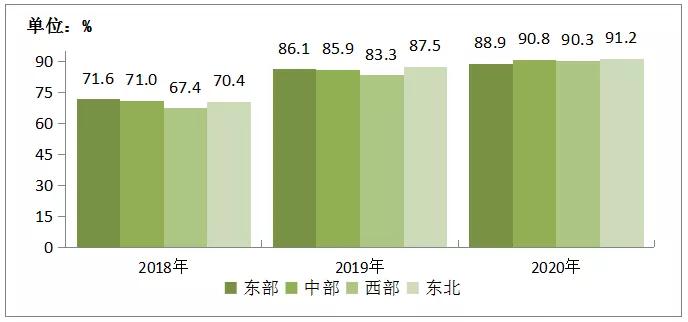

(二)东北地区百兆及以上固定互联网宽带接入用户占比领先

截至2020年底,东、中、西、东北地区100Mbps及以上固定互联网宽带接入用户分别达到18618万户、10838万户、11386万户和2620万户,在本地区宽带接入用户中占比分别达到88.9%、90.8%、90.3%和91.2%,占比较上年分别提高2.8个、4.9个、7个和3.7个百分点。

图5-2 2016-2019年东、中、西、东北部地区100Mbps及以上固定宽带接入用户渗透率情况

图5-2 2016-2019年东、中、西、东北部地区100Mbps及以上固定宽带接入用户渗透率情况

(三)西部地区移动互联网流量增速全国领先

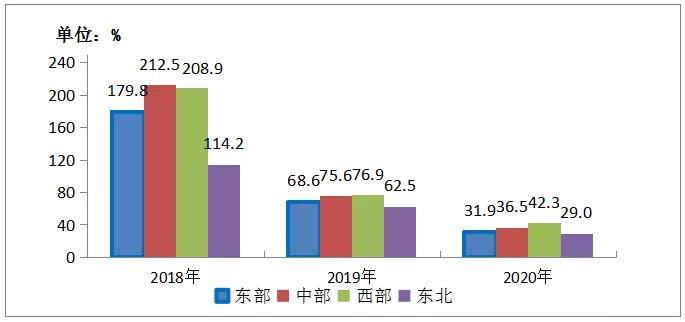

2020年,东、中、西、东北地区移动互联网接入流量分别达到700亿GB、357亿GB、505亿GB和93.4亿GB,比上年分别增长31.9%、36.5%、42.3%和29%,西部增速比东部、中部和东北增速分别高出10.4个、5.8个和13.3个百分点。12月当月,西部当月户均流量达到13.81/户·月,比东部、中部和东北分别高2.02GB、3.25GB和3.78GB。

图5-3 2015-2020年东、中、西、东北地区移动互联网接入流量增速情况

图5-3 2015-2020年东、中、西、东北地区移动互联网接入流量增速情况

自 搜狐IT

更多阅读: