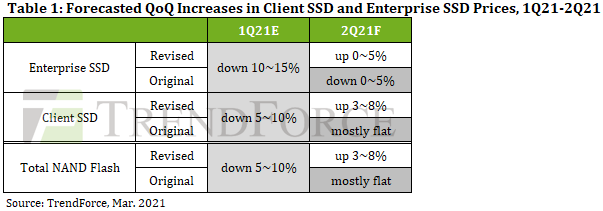

根据 TrendForce 的最新调查,随着 COVID-19 大流行持续和客户需求的持续增长,预计 2020 年 2 季度的笔记本电脑需求也将保持强劲。与此同时,为了满足这一巨大需求,PC OEM 厂商正在积极增备包括固态硬盘在内的组件库存。结合多方面因素,TrendForce 将原先“基本持平”的价格预测,也更改成了“环比增长 3~8%”。

(来自:TrendForce)

具体说来是,受三星奥斯汀半导体工厂的停电等事件的影响、加上先前的闪存主控短缺,客户端 SSD 的短期供应已变得日益紧张,导致制造商正准备提升报价。

上月,美国德州遭遇了严重的冬季风暴,包括三星奥斯汀半导体工厂在内的许多设施,都受到了长时间停电的影响。

有消息称,从 2 月中旬到 3 月 2 日,该工厂的大部分生产活动都已陷入停滞。可即便该工厂已开始恢复生产,其设施利用率也要等到 3 月底,才能恢复到 90% 以上的水平。

虽然奥斯汀工厂并不生产 NAND 闪存晶圆,但还是负责着自家 10% 的 SSD 主控 IC 生产,这番延迟显然对这家半导体巨头的整体规划产生了重大影响。

更糟糕的是,三星奥斯汀工厂制造的大多数主控 IC,都被交付用于 PC OEM 厂商的客户端 SSD 产品组合,因而 TrendForce 预计基于 128 层 NAND 闪存的产品将受到直接冲击。

据悉,三星在 2020 年 4 季度开始量产基于 128 层闪存的客户端 SSD,最初计划是想要搭上英特尔 Tiger Lake CPU 发布的快车道,凭借激进的定价策略来扩大该公司 PCIe 4.0 SSD 的市场份额。

然而受主控 IC 短缺的影响,各大 SSD 制造商都被迫延长了 SSD 订单的交付时间。在产能提升困难的情况下,2021 年 2 季度的客户端 SSD 涨价也几乎成为了定局。

最后,半导体工厂停电事件的余波,也传导到了企业 SSD 市场。预计数据中心客户会在上季度的看跌期之后,加快其在企业 SSD 方面的采购活动,进而推升这部分订单量的环比增长。

基于此,TrendForce 将 2021 年 2 季度企业 SSD 价格的预测,从环比下滑 0~5%、上调至环比增长 0~5% 。

更多阅读: