随着数百万教室上网,教育科技在2020年成为了焦点。

重要的机会

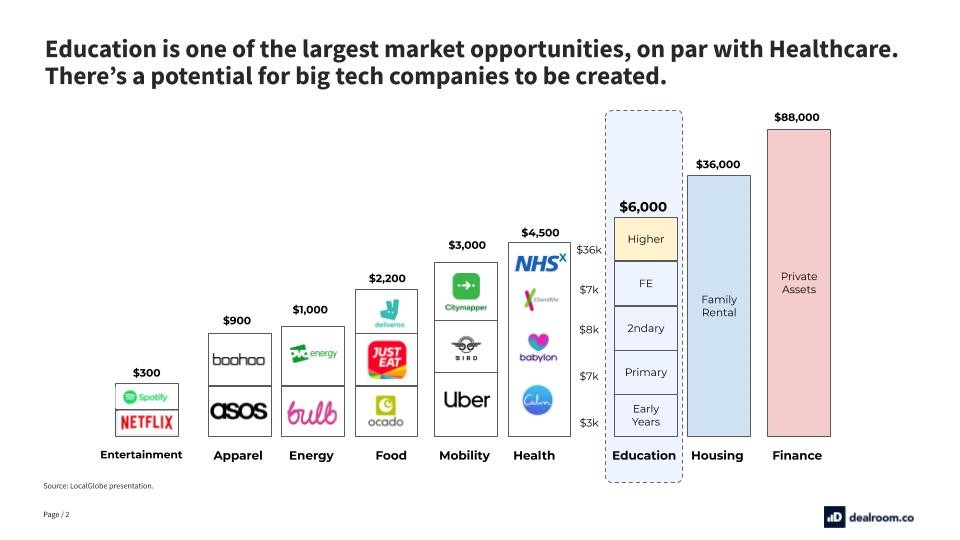

教育是英国人均第三大支出项目,在国民基本支出中名列前茅。与医疗保健行业一样,该行业还没有完全进入数字时代,这使得它成为科技公司要破解的一大难题。如果说最新一代的全球十角兽公司(估值超过100亿美元)是以谨慎的支出为目标而建立起来的,那么下一代初创公司的规模可能会大得多。但是,2014年至2020年间,教育科技仅占全球风险投资的1.5%。

融资环境

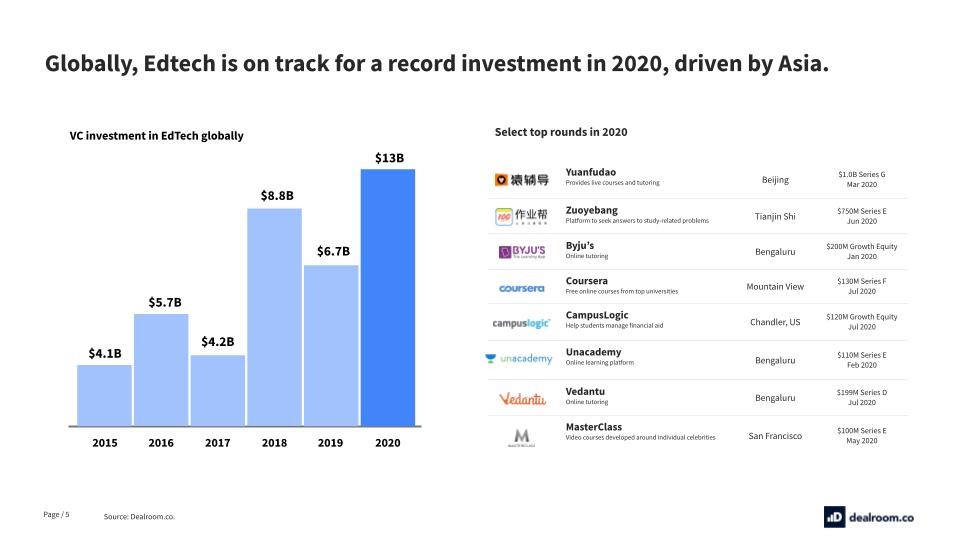

2020年,教育科技的风险投资达到130亿美元,较2019年增长94%,增长主要由亚洲推动。自2017年以来,亚洲已占全球教育科技总投资的71%。欧洲拥有大量早期新星,这些公司估值在1亿至2.5亿美元之间,具有很高的增长潜力。

英国在欧洲处于领先地位,自2014年以来筹集了12亿美元,伦敦占英国教育科技全部投资的70%。

教育科技投资数据

大流行趋势加速

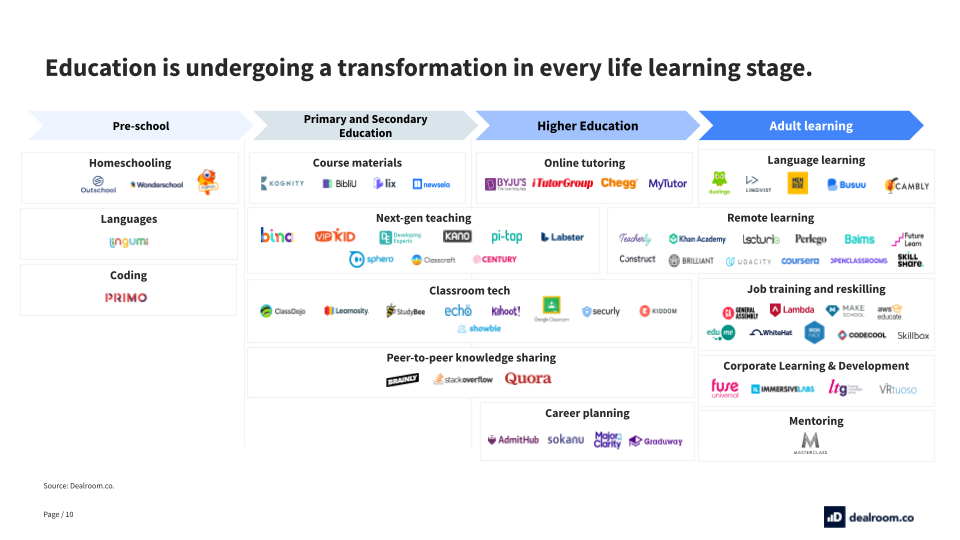

通过强制探索和采用数字教育工具和服务,新冠大流行正在加速改变教育各个阶段的趋势。除了帮助儿童和学校适应远程学习之外,鉴于大流行后的失业和自动化的未来,教育科技在成人学习和再培训方面的潜在作用也在不断攀升。

探索互动景观

B2B 教育科技仍在争夺中

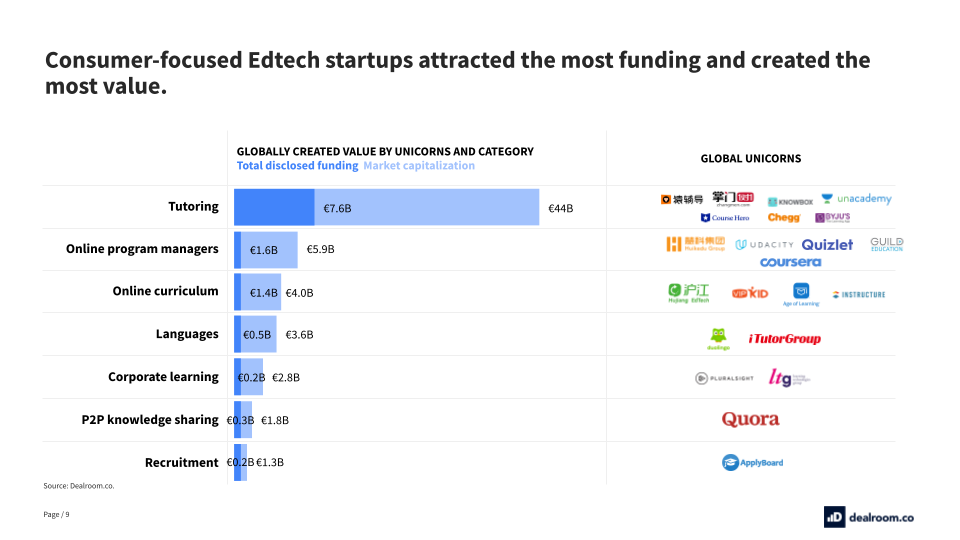

辅导初创企业和其他以消费者为中心的独角兽推动了教育科技价值创造的大部分。但是,真正的价值创造在B2B空间,依赖于企业和学校的预算。

大学,尤其是美国的大学,投资回报越来越糟糕,因为费用的增长速度快于工资的增长速度。

尽管今年美国的本科生入学率下降了4.4%,但提供收入分享协议(ISAs)的学校的入学率有所上升。

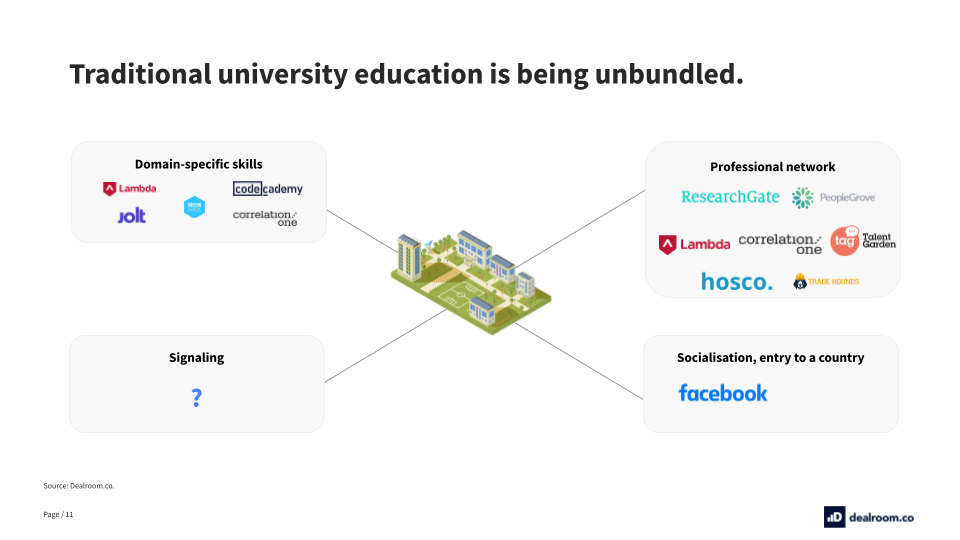

替代学习

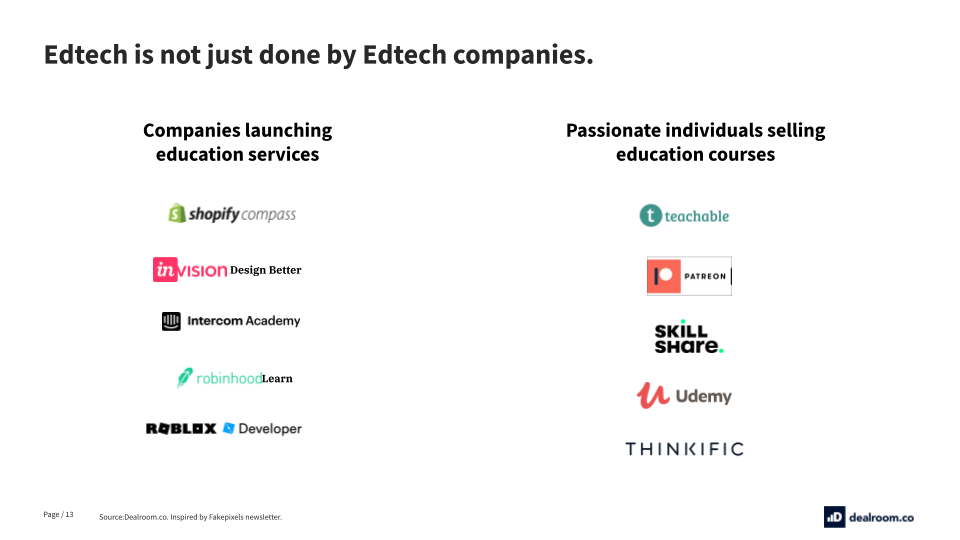

教育不再仅仅由教育机构提供。各种各样的公司都提供通过现实生活中的接触来学习的机会。

199IT.com原创编译自:Dealroom 非授权请勿转载

欢迎您加入199IT知识星球,感谢您支持我们的发展。

1、用微信扫描左侧二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1.5万个相关数据内容,并同步海外优质数据文档;

4、每年只需199元,老用户可九折续费。

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1.5万个相关数据内容,并同步海外优质数据文档;

4、每年只需199元,老用户可九折续费。

欢 迎 关 注 微 信 号 :i199IT

扫描微信二维码,数据随身查

扫描左侧二维码或搜索添加微信公众号:i199IT

TMT最全的数据微信平台,随时随地获知有价值的数据信息

扫描左侧二维码或搜索添加微信公众号:i199IT

TMT最全的数据微信平台,随时随地获知有价值的数据信息

更多阅读: