CNCF定期进行社区研究,更好地了解开源技术和云原生技术的应用情况。 CNCF会定期对社区进行调查,以更好地了解开源和云原生技术的采用。我们第四次使用中文进行了“云原生调查中国”,以深入了解中国云原生采用的速度。

本次调查于2020年12月和2021年1月完成,调查对象439人中91%来自亚洲。该调查分别于2020年12月和2021年1月进行,来自439名受访者中的91%来自亚洲。

中国云原生调查的主要摘录:

- 容器持续迅猛增长。68%的机构在生产过程中使用容器,比去年增长了39%,据称2年前增长240%。容器继续急剧增长。68%的组织在生产中使用容器,比去年增加39%,比两年前增加240%。

- Kubernetes已经无处不在,生产中使用Kubernetes的比例已从去年的72%增长到了82%。Kubernetes变得无处不在。Kubernetes在生产中的使用已从去年的72%增加到82%。

- 公有云重回榜首,46%的调查对象都使用公有云,比去年的36%高,但比2018年的51%低。46%的受访者使用公共云,高于去年的36%,但低于2018年的51%。

- 自动化程度持续提高。30%调查对象生产使用自动化发布周期,73%运行CI / CD流水线。自动化程度正在提高。30%使用自动发布周期,而73%使用生产中的CI / CD管道。

- 可观察性工具被广泛使用。95%的单位使用监控工具,94%使用日志,85%使用分布式追踪。可观察性工具被广泛使用。95%的组织使用监视工具,94%的使用日志记录,86%的使用分布式跟踪。

容器

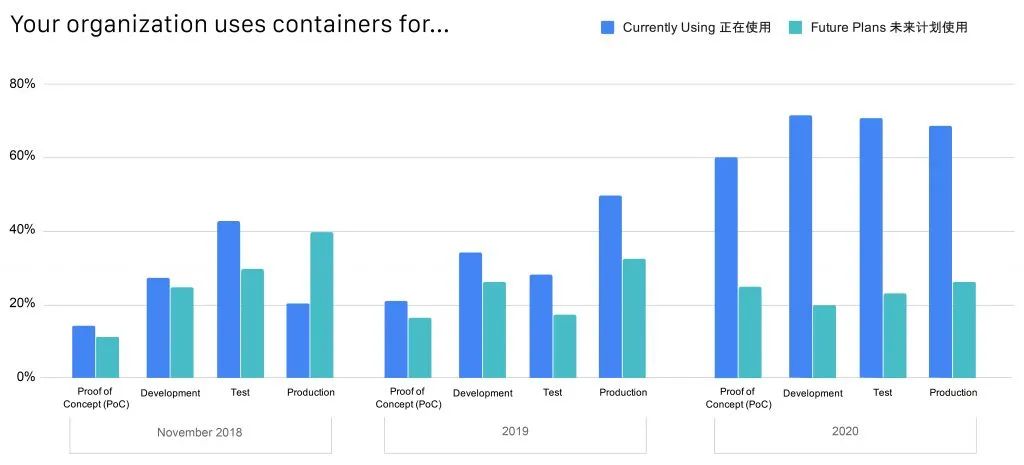

容器使用量持续大幅度增长。今年容器使用在所有应用类别中都有增长,包括测试,概念验证(POC),开发和生产。目前,94%的调查对象至少在一个阶段使用容器。在使用容器的调查对象中,68%在生产中使用,比上年增长39%。自我们2018年开始对中国社区进行调查起,生产阶段使用容器的比例已经增长了240%。容器的使用不断增加戏剧性的。今年,它在所有类别中都有所增加:测试,概念验证(POC),开发和生产。现在有94%的受访者至少在一个阶段使用容器。在使用容器的人中,有68%的人将其用于生产,比去年增加了39%。自2018年我们开始对中国社区进行调查以来,生产中使用的容器数量已增加了240%。

测试环境中使用容器的单位比例去年,已经增长了150%,意味着开发和生产中容器的使用将会持续增长。开发阶段使用容器的单位已经从去年的34%跃升至72%,POC阶段的容器用户也已由21%增长到60%。与在测试环境中使用容器的组织相比,去年也增长了150%,这意味着容器在开发和生产中的增长将一直持续。在开发中使用容器的组织数量已从去年的34%跃升至72%,POC从21%跃升至60%。

各单位容器使用的数量也在增加。去年,31%的调查对象称其所在单位使用的容器数量不足50个。这种情况今年发生了变化,31%的人称其单位的容器使用量已经超过了5,000个。总体约有一半(48%)的单位使用1,000个或更多容器。组织还运行着更多的容器。去年,有31%的受访者表示他们的组织使用的容器少于50个。今年这一情况发生了转变,有31%的人表示他们的组织使用了5,000多个。总体而言,近一半(48%)的组织正在运行1,000个或更多的容器。

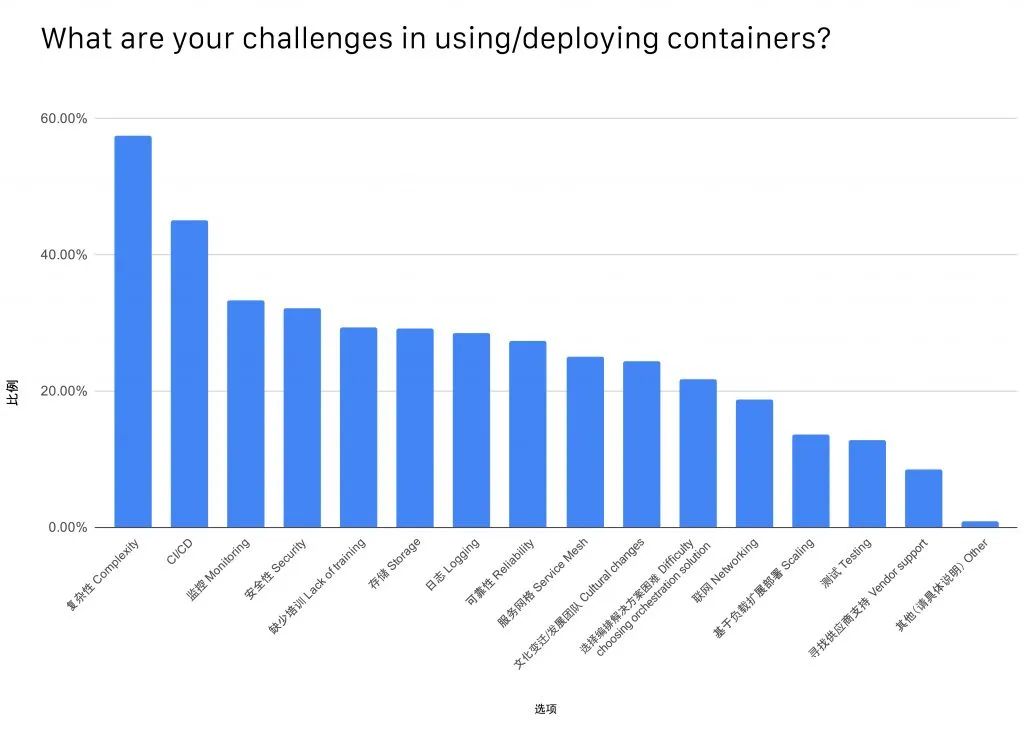

在用户寻求部署过程更高的自动化程度时,CI / CD成为仅次于复杂性的第二大问题在容器方面,将复杂性列为连续三年使用和部署容器的首要挑战。接下来是CI / CD,因为组织希望为其部署增加更多的自动化。

Kubernetes

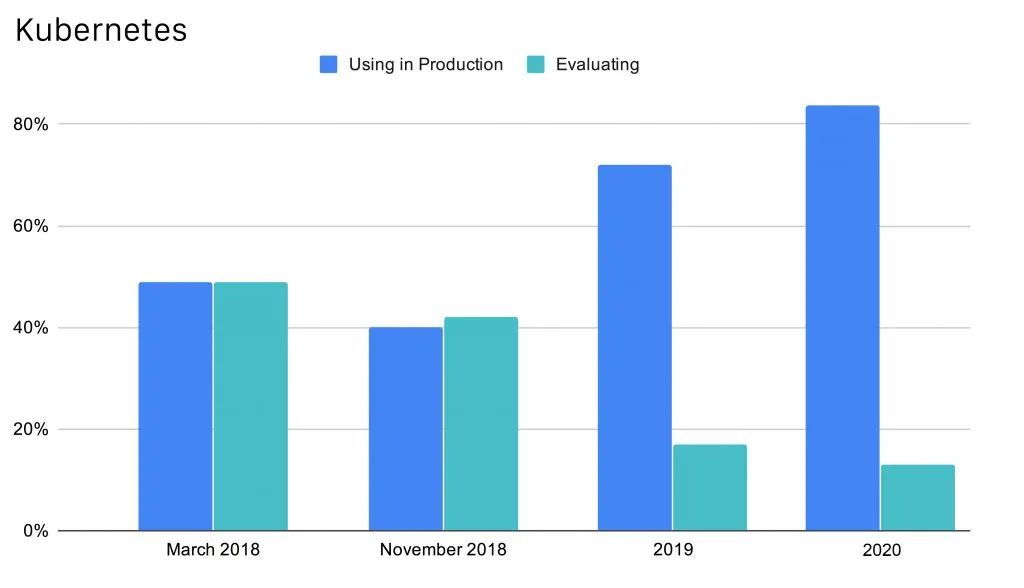

82%的单位在生产中使用Kubernetes,和上一次调查的72%有所提高。Kubernetes已成为中国事实上的容器协调器,其中82%组织在生产中使用它。与上次调查的72%相比有所增加。

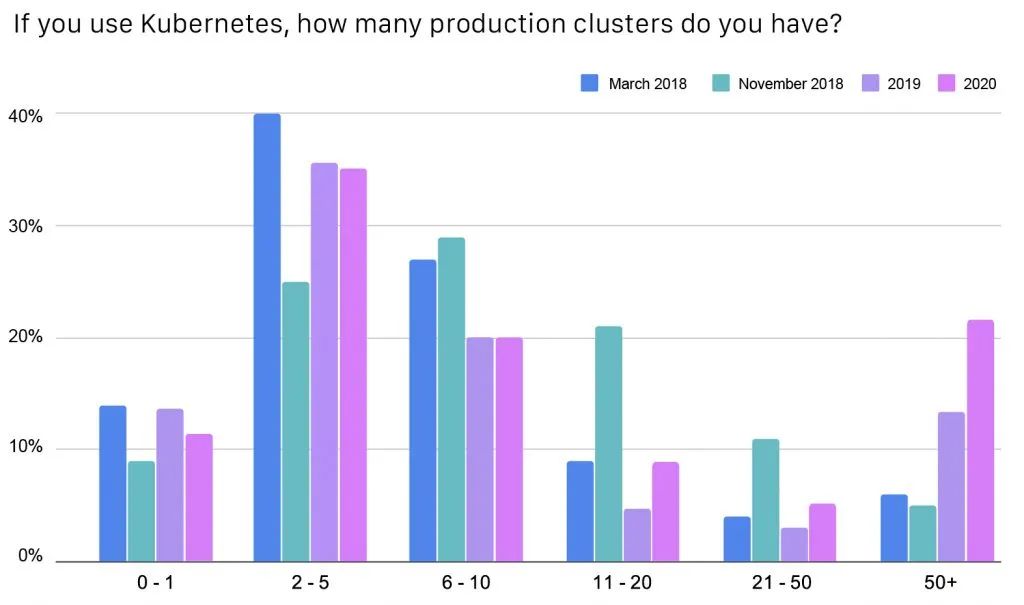

各单位使用Kubernetes的数量增加的数量同时增加。调查对象最容易选择的选择2-5个Kubernetes生产增长,今年和去年35%的用户都选择了2-5个的生产利用率。使用50个以上容器的单位数量也有增长,从2019年的13%增长到21%,比2018年增长了320%。组织还使用了更多的Kubernetes集群。在2至5个Kubernetes生产集群中,调查受访者是最受欢迎的选择,今年和去年的选择率为35%。使用50多个集装箱的集装箱数量有所增长,从2019年的13%增长到21%,比2018年增长320%。

分隔Kubernetes应用程序

在使用Kubernetes的单位中,84%使用命名空间分隔应用程序,比2019年的71%增加了。58%使用分隔分配,比2019年的42%增加了。26%仅使用标签,数量与去年持平在使用Kubernetes的组织中,有84%的受访者使用名称空间来分隔应用程序,高于2019年的71%.58%的人使用单独的集群,高于2019年的42%.26%的人仅使用标签,与去年持平。

有多个团队的机构中,80%使用命名空间分隔Kubernetes应用程序,比去年的68%有所增加。60%使用分配份额,比去年的46%有所增加;还有22%仅用标签,在拥有多个团队的组织中,有80%的人使用命名空间来分隔Kubernetes应用程序,而去年这一比例为68%。60%的人使用单独的群集,高于46%; 22%的人仅使用标签,低于25%。

打包

打包Kubernetes的方法,成为64%的用户选择,比去年的54%有所增长。Helm再次是最受欢迎的Kubernetes打包方法,其包装率为64%,高于去年的54%。

Kubernetes环境Kubernetes环境

在本地容器开发期间,37%的调查对象称他们愿意选择Docker Kubernetes。与去年排名,这一数字比去年的42%有所下降。云供应商管理的Kubernetes成为28%调查对象的选择,比去年的14%有增长,且超过了去年排名第二的Minikube,今年选择Minikube的用户占21%,排名第三。在本地容器开发过程中,37%的受访者表示他们将Docker Kubernetes作为目标。这比去年的42%有所下降。云提供商管理的Kubernetes位居第二,从去年的14%上升到28%。它超过了去年的第二名Minikube,现在以21%排名第三。

工作负载自动伸缩

在计划伸缩Kubernetes工作负载的用户中,69%期望自动伸缩无状态应用,比去年的54%有所增长; 35%计划伸缩任务/采取处理,比去年的26%有增长; 34%计划自动伸缩对于计划扩展Kubernetes工作负载的人员,有69%计划自动扩展无状态应用程序,高于去年的54%;有35%计划扩展任务/队列处理,高于去年的26%, 34%的人计划自动缩放有状态的应用程序,而之前这一比例为23%。

在没有使用Kubernetes自动伸缩功能的用户中,31%已经建立了自己的解决方案,28%使用第三方解决方案。在上一次调查中,28%的用户不希望自动伸缩任何工作,但可以越越在未使用Kubernetes自动缩放功能的用户中,有31%的人构建了自己的解决方案,而28%的人使用了第三方解决方案。在上一次调查中,有28%的人不愿对任何作品进行自动缩放,但是随着越来越多的组织在生产中使用Kubernetes,这一比例下降到了13%。

云和代码

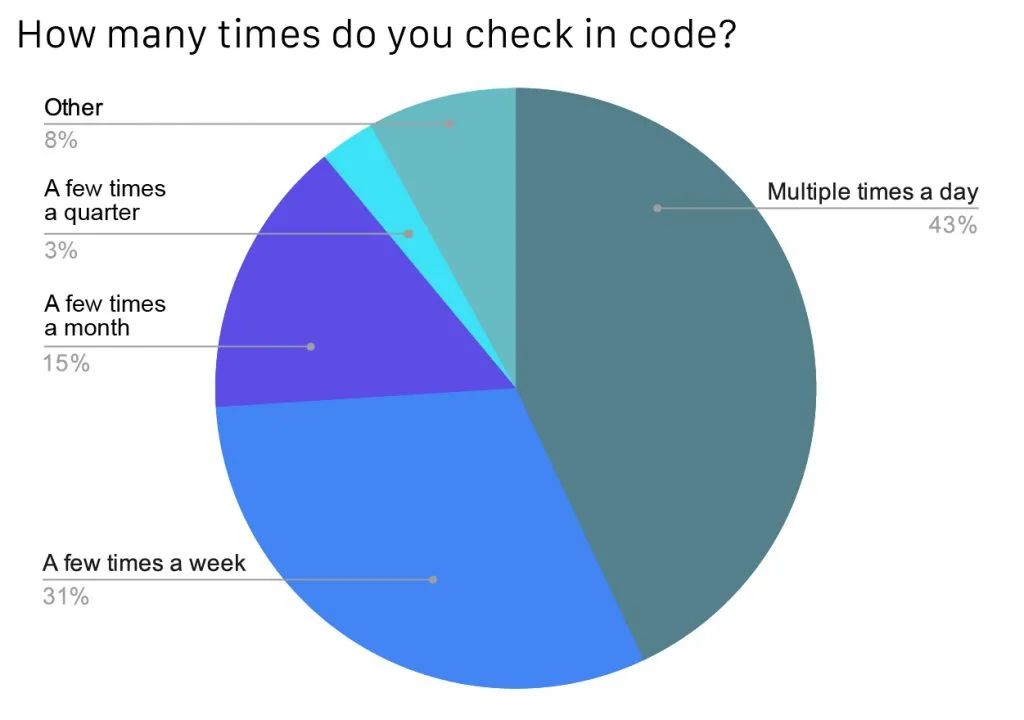

各单位提交代码更加频繁。 43%的调查对象称其所在单位一天数次提交代码,比去年的35%有增加0.31%一周数次提交代码,比去年的43%有所减少。也就是说将近3/4的单位现在至少每周都要几次提交代码。组织在代码中更经常检查。43%的受访者指出他们的组织每天要多次检查代码。这比去年的35%有所增加。31%的人每周要签入几次代码,比去年的43%有所下降。这意味着现在将近四分之三的组织每周至少检查几次代码。

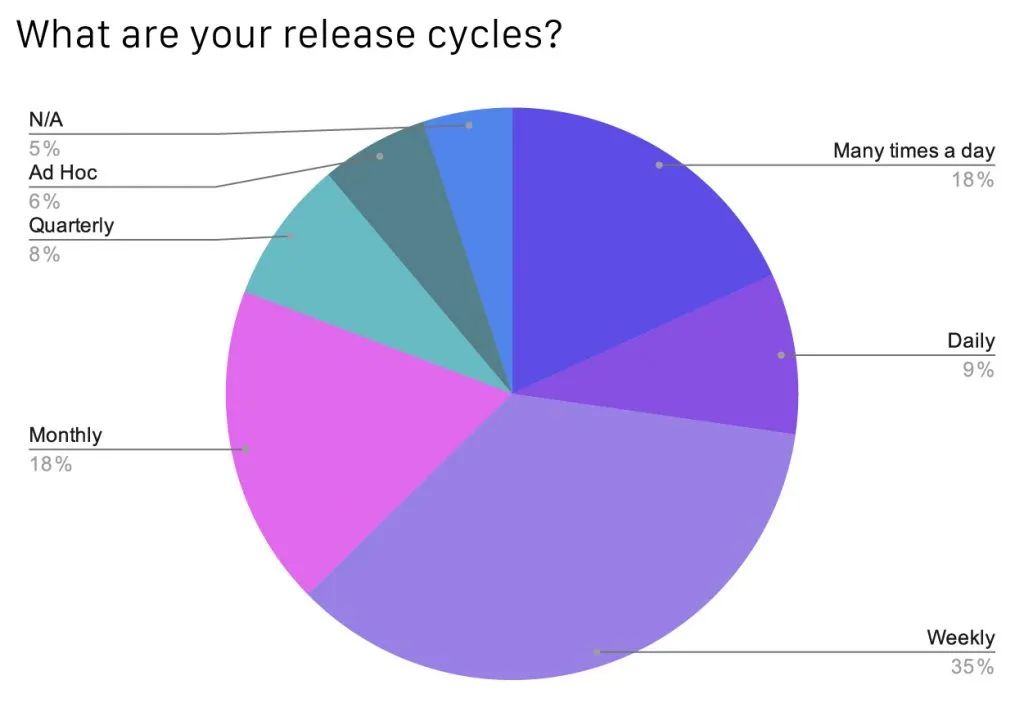

各单位发布周期进一步延长。每天都要发布的单位或发布更多替代的单位从去年的18%增加到27%。将近2/3(62%)的用户每周都会发布软件,甚至更为重复。组织的发布周期更加频繁。每天或更长时间释放的人从去年的18%增加到27%。将近三分之二(62%)每周或更频繁地发布软件。

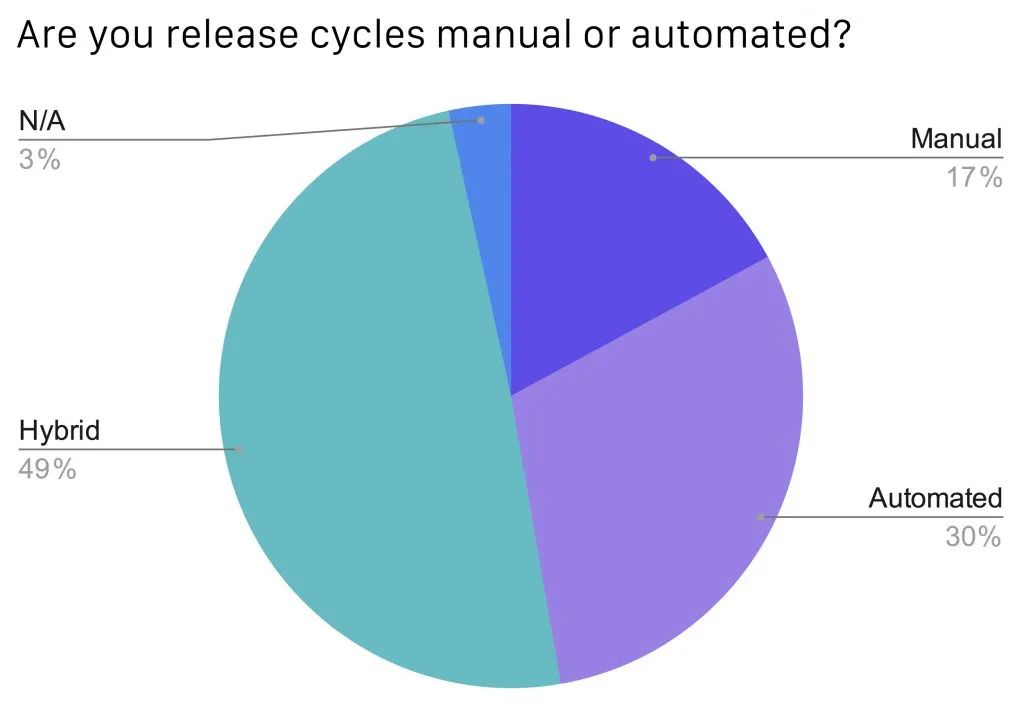

自动和混合发布周期越来越受欢迎。使用手动发布周期的用户已经从去年的31%下降到17%。自动和混合发布周期变得越来越流行。使用手动发布周期的用户从去年的31%大幅下降到17%。

混合发布周期,该方法比例去年的46%略有增加。使用自动发布周期的用户从21%增长到了30%。越来越多的单位继续使用CI / CD工具,预期会有后续的更多用户使用自动发布周期。只有不到一半的组织拥有混合发布周期,这是最受欢迎的方法,比去年的46%略有上升。使用自动发布周期的人员已从21%增加到30%,并且随着越来越多的组织继续采用CI / CD工具,我们预计这种增长将继续。

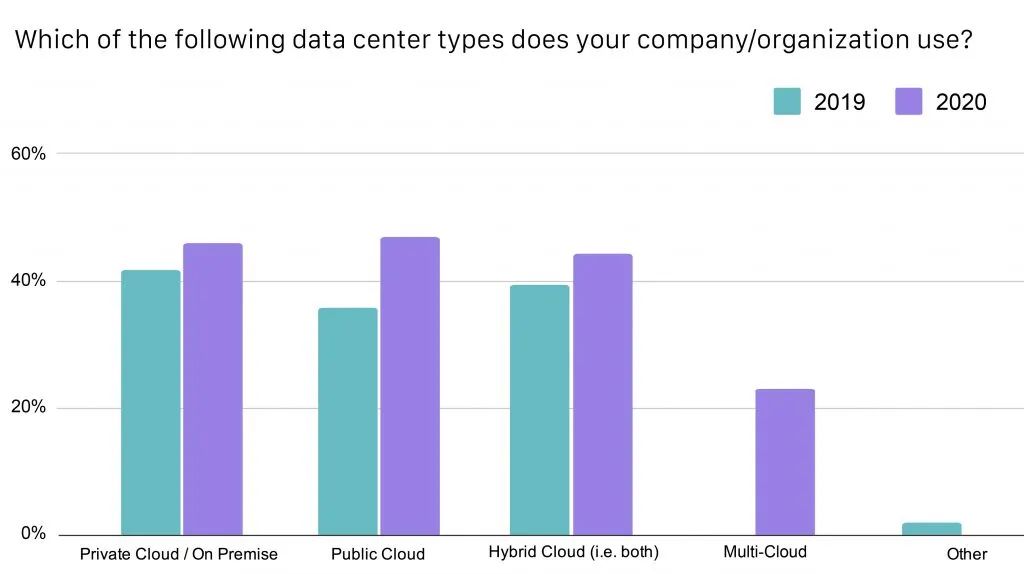

公有云使用排名第一,46%的调查对象将其作为首选数据中心类别。这个数字比去年的36%有所增长,但仍然不到2018年51%的水平。另有45%的用户使用私有云,42%使用混合云,体积均比去年小幅增长。本次调查首次了解了“多个云”的使用情况,结果显示22%调查对象选择了多个云。未来随着越来越多的单位寻求使用最佳解决方案,混合云和多个云有望实现使用增长。公共云是背面之上,但混合和多云准备增长。公有云使用量排名第一,有46%的受访者将其称为顶级数据中心类型。这比去年的36%有所增加,但比2018年的51%使用公共云的水平有所下降。私人(45%)和混合(42%)也都比去年有小幅增长。该调查首次询问“多云”,有22%的受访者选择了它。随着越来越多的组织希望利用同类最佳的解决方案,我们希望在未来的混合云和多云调查中看到增长。

请注意,允许受访者选择多个答案,这可能会导致重叠。我们将在以后的调查中解决此问题。

使用超过5,000台机器的用户增加。但用户使用最多的数量为6-100台,今年这个区间的用户占47%,去年为44%。仅有15%的单位使用5,000台以上机器,但这一步比例比去年的10%有所增长。目前已在使用超过5000吨的机器的那些的增加。但是,最受欢迎的数字是6-100台机器之间,47%的受访者指出这一数字,而去年为44%。只有15%的组织拥有超过5,000台计算机,但这比去年的10%有所增加。

云原生工具

建立云原生基础设施能带来很多好处,调查对象对云原生工具的好处进行了排名:尽管建立云原生基础设施有很多好处,但受访者将云原生工具的最大好处列为:

- 部署时间更短(59%)部署时间更短(59%)

- 可伸缩性得到了改善(55%)可扩展性(55%)

- 云的可移植性(50%)云的可移植性(50%)

- 开发者提高(49%)开发者生产率(49%)

- 可用性提高(47%)可用性(47%)

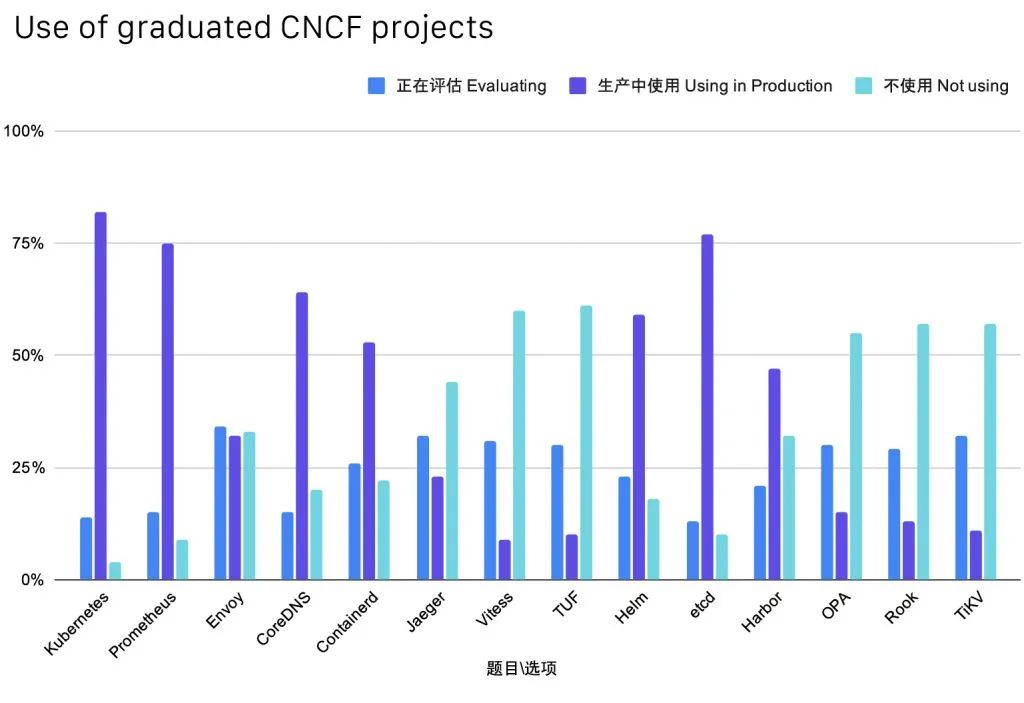

CNCF项目CNCF项目

中国社区对CNCF项目的使用正在全面增加。

去年,毕业CNCF项目的使用量增长了64%,有几个项目在生产中的使用呈现出跨越式增长。特别是一些项目在生产使用方面显示出令人印象深刻的飞跃:

- 生产中使用Prometheus的用户从57%增加到75%,增长32%。那些在生产中使用Prometheus的用户从57%增加到了75%。

- CoreDNS使用从35%增加到64%,增长83%。CoreDNS的使用率从35%增加到64%,增加了83%。

- Etcd使用量从37%增加到77%,增长108%。etcd的使用从37%跃升到77%,增长了108%。

- 来自中国的第一个毕业项目Harbour从27%增加到47%,增长75%。现有的2个来自中国的项目毕业:Harbor和TiKV。Harbor是中国第一个毕业的项目,有75个%从27%增加到47%。现在在中国诞生了两个毕业项目,Harbor和TiKV。

我们缺少Fluentd不包括Fluentd数据的数据。

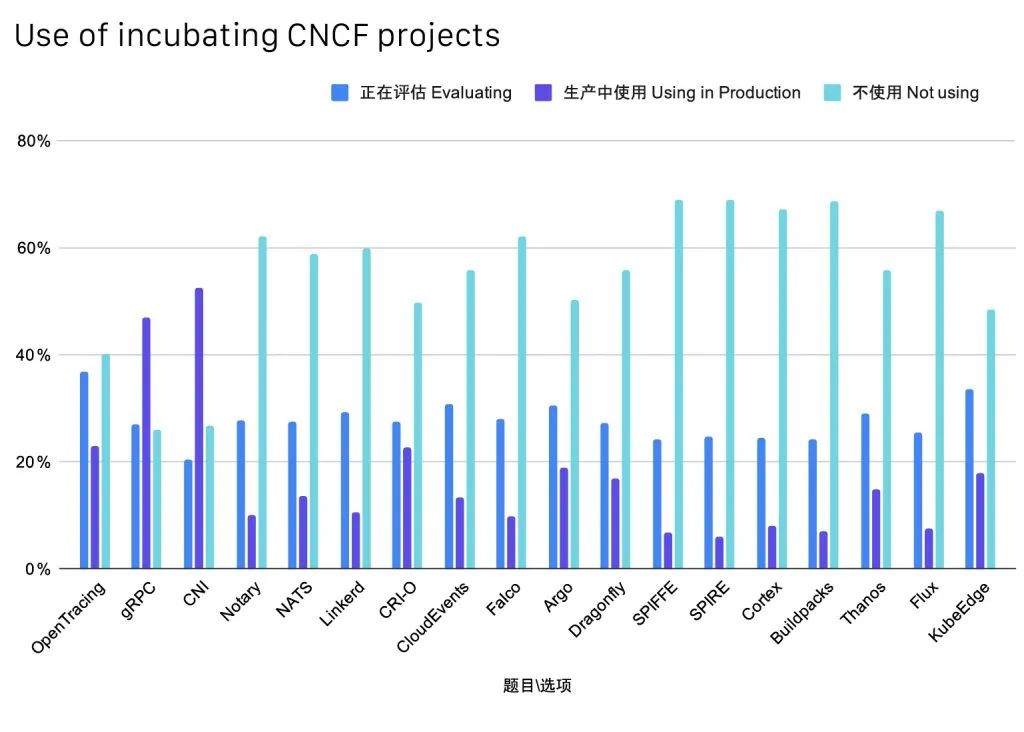

从去年开始,孵化项目的使用已经增长了94%。成长加快的项目包括:自去年以来,孵化项目的使用增加了94%。发展最快的项目包括:

- CNI增长141%,在生产中使用该项目的调查对象已由22%增长到53%。CNI增长141%,从22%增长到53%的受访者将其用于生产。

- 生产使用gRPC已由29%增长到47%,增长量达62%。gRPC,其生产使用量从29%增长到47%,增长了62%。

- 生产中使用OpenTracing和CRIO-O两个项目的调查对象也占到了23%。OpenTracing和CRI-O都被23%的受访者所使用。

因Contour,Cortex,emissary-inress和Operator Framework在调查开始之后加入,本次调查遗漏了上述几个项目的数据。调查已开始。

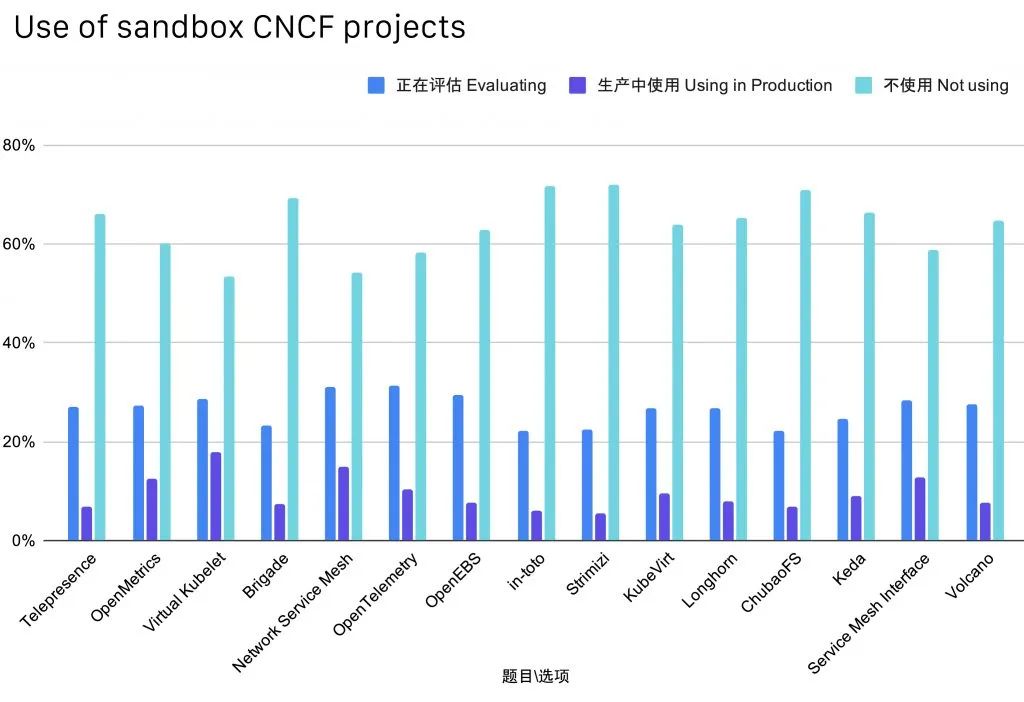

自上次报告之后,TOC改变了接受沙箱项目的流程,至此我们已经看到大量项目加入。目前,我们拥有50个沙箱项目!部分项目在生产中的使用已经达到了两个数。在上一份报告中,TOC更改了接受沙盒项目的流程,我们看到了大量的涌入。现在,我们有50个Sandbox项目!有些甚至已经在生产中使用了两位数的数字。

- 有18%的调查对象已经在生产中使用Virtual Kubelet,从而成为使用最多的沙箱项目。VirtualKubelet在生产中被使用率高达18%,是最常用的Sandbox项目。

- 2个服务网格项目紧随其后,网络服务网格赢得了15%用户,服务网格接口赢得了13%用户。接下来是两个服务网格项目,网络服务网格占15%,服务网格接口占13% 。

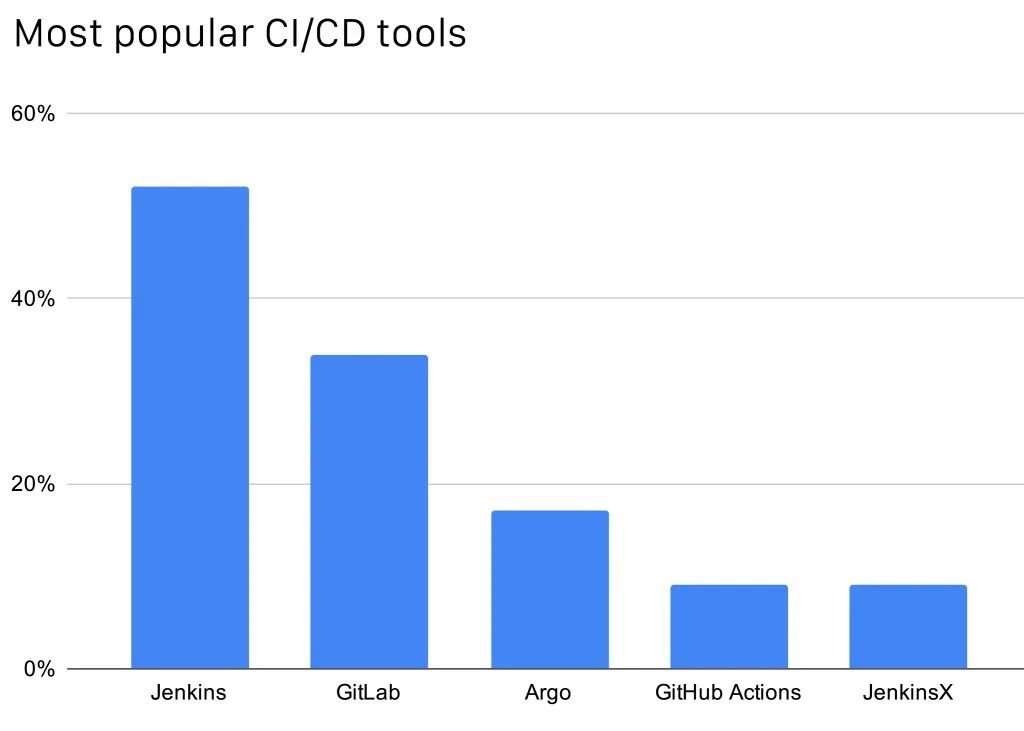

CI / CD

73%的调查对象在生产中运行CI / CD流水线,另有19%调查对象在评估,还有15%计划在未来12个月中如前所述,越来越多的组织正在使用自动发布周期。73%的受访者在生产中运行CI / CD管道。另有19%的人正在评估,还有5%的人计划在未来12个月内使用它们。

CI / CD工具是Jenkins,拥有52%的用户;可以还有35%使用GitLab,17%使用孵化项目Argo。中国社区中最受欢迎的CI / CD工具是Jenkins, 52%的组织使用了该软件,35%的使用了GitLab,17%的使用了孵化项目Argo。

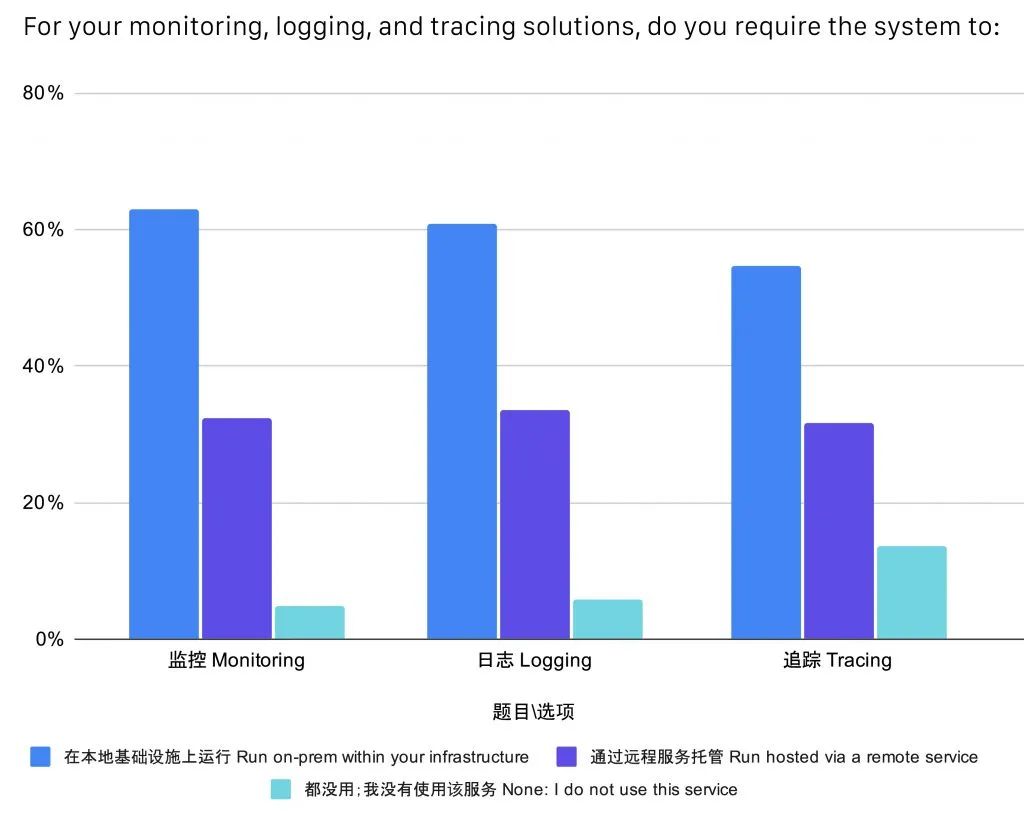

监视,日志和跟踪

各单位越来越多的云云原生可观测性的重要意义,也就变得越来越被重视在部署过程中进行监控,日志和追踪随着部署变得越来越复杂,可见性比以往任何时候都更加重要。随着组织意识到云原生可观察性的重要性,他们越来越多地在其部署中运行监视,日志记录和跟踪工具。

95%的单位使用监控工具,94%使用日志,86%使用追踪。在使用工具的单位中,大多数都会选择在自己的基础设施上本地运行,不会通过远程服务的方式使用托管服务。95 %的组织使用监视工具,94%的使用日志记录,86%的使用跟踪。在使用这些工具的人员中,大多数人在其基础架构中以本地方式运行它们,而不是通过远程服务托管它们。

无服务器无服务器

目前,31%的单位在生产中使用无服务器,41%在评估,12%计划在未来12个月使用。Serverless仍有增长空间,但我们预计这种增长将持续下去。31%的组织在生产中使用无服务器。41%的人正在评估-12%的人计划在未来12个月内使用它。

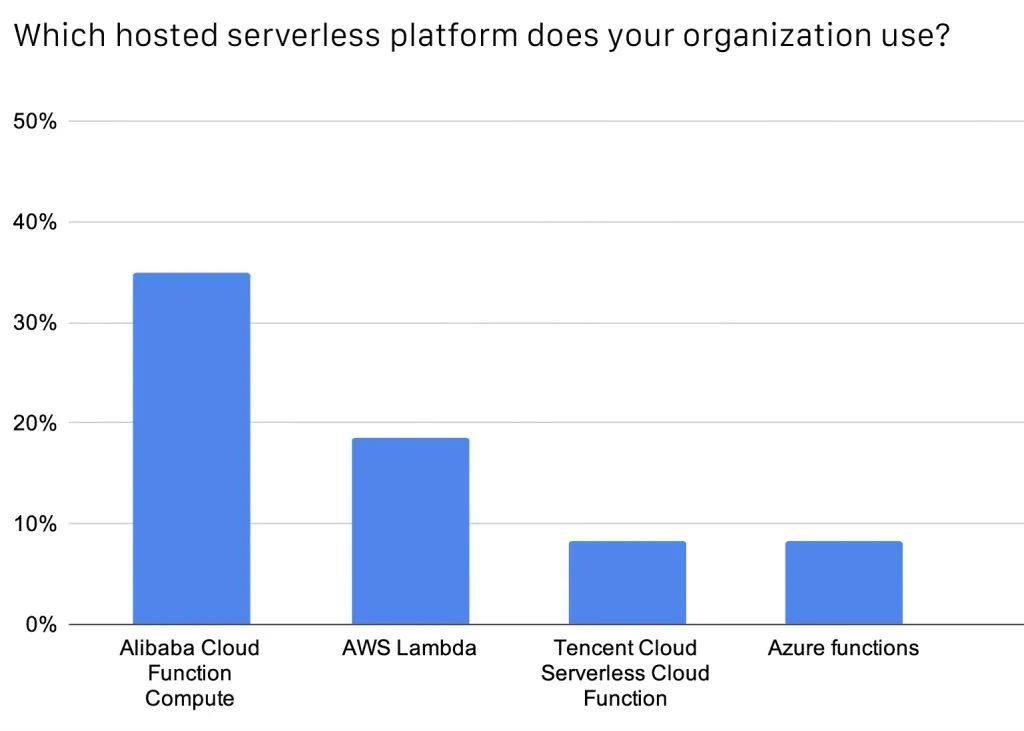

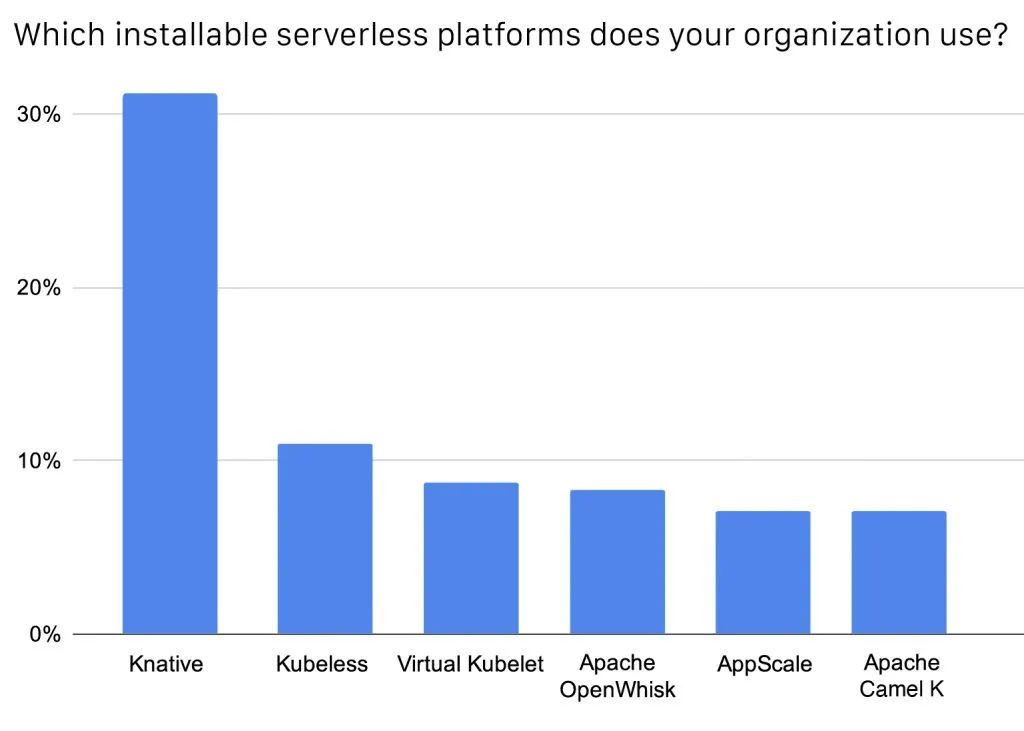

在使用无服务器的用户中,45%使用托管平台,20%使用可安装软件。在使用无服务器的服务器中,45%使用托管平台,20%使用可安装软件。

的解决方案,受到了35%用户的青睐,另有19%的用户使用AWS Lambda。在通过“托管平台”使用无服务器的组织中,最受欢迎的解决方案再次是35%的阿里云功能和19%的AWS Lambda。总体而言,随着新解决方案的出现,响应更加分散。

通过可安装软件使用无服务器的机构中,31%会使用Knative,比上次调查的22%有所增长。Knative超过Kubeless,Kubeless的使用量从29%下降到11%。沙箱项目Virtual Kubelet以9%的所有权场所居第三。在通过可安装软件使用无服务器的组织中,有31%的组织使用Knative,而上次调查为22%。Knative超过了Kubeless,后者从29%下降至11%。沙盒项目Virtual Kubelet以9%位居第三。

服务网格

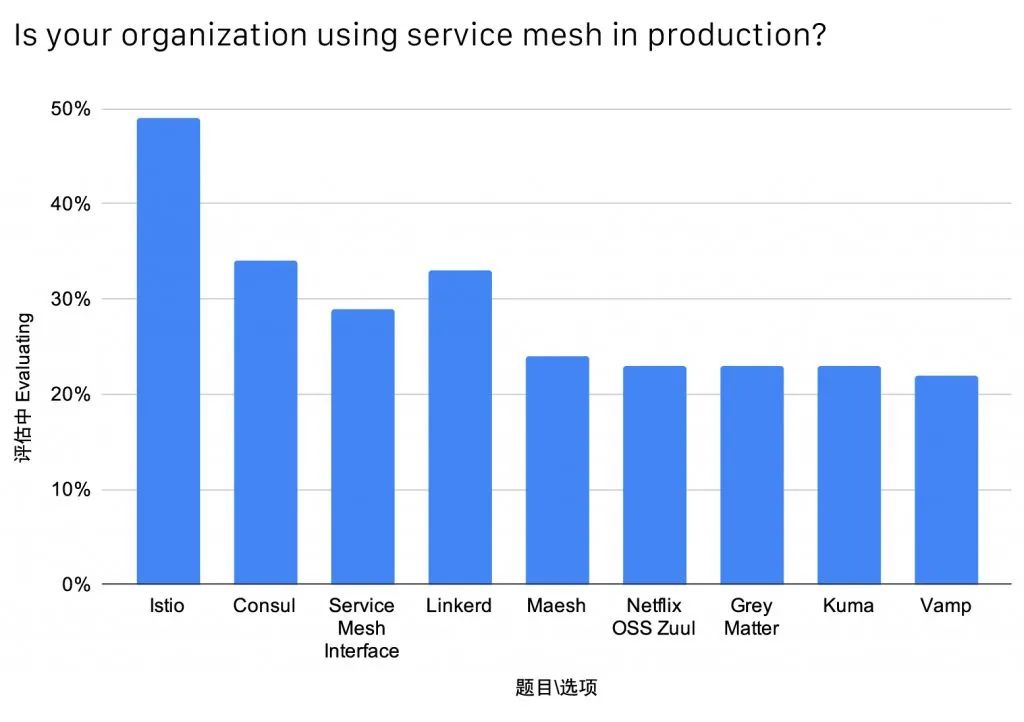

服务网格非常流行,38%的单位在生产中使用服务网格,但其复杂性仍有待降低。42%的调查对象在评估服务网格,11%计划在未来12个月使用,因此预计在虽然服务网格很流行,但在生产中使用服务网格的组织中有38%的组织在解决这些问题时仍然存在复杂性。42%的受访者正在评估服务网格的使用,而11%的计划在未来12个月内使用它,因此我们预计这将是未来几年的增长领域。

在哪些服务网格中,最受欢迎的工具是:

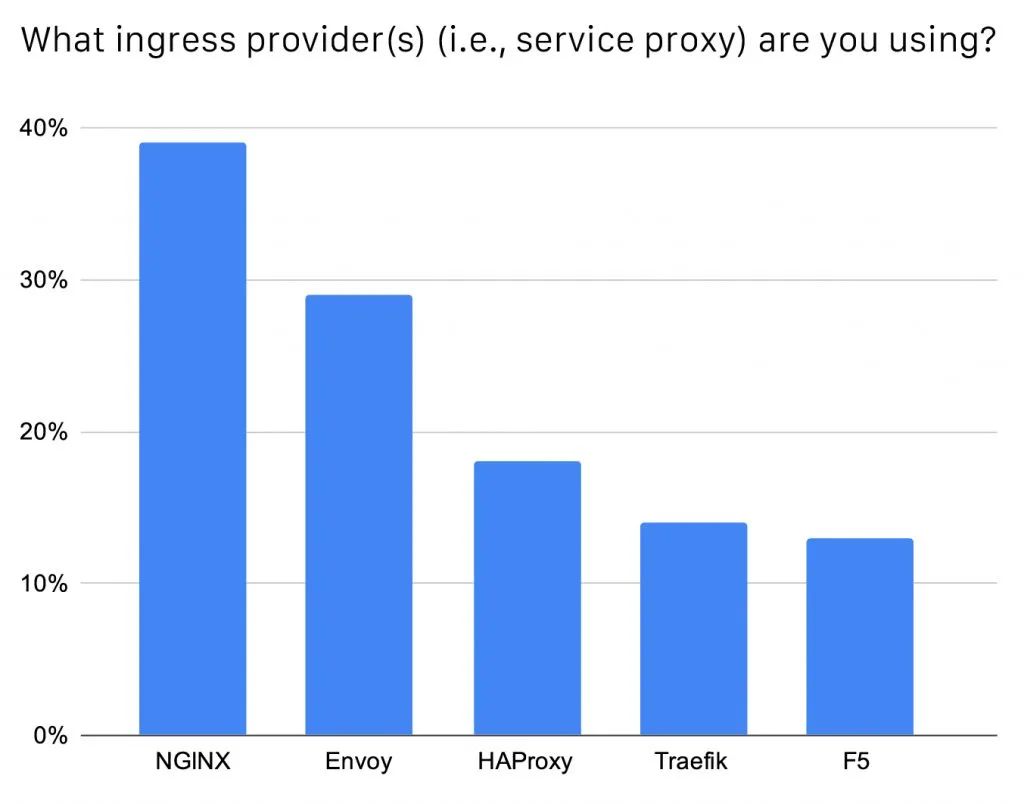

服务代理

目前大多数(56%)单位在生产中使用服务代理。另有26%在做评估,还有7%计划在未来12个月中使用。大多数组织(56%)现在在生产中使用服务代理。另有26%的人正在评估,而7%的人计划在未来12个月内使用其中的一个。随着服务网格使用的增长,我们期望入口工具也将增长,因为它们有助于控制进出服务网格的流量。

NGINX(F5)再次成为翻译的工具,但使用量却从54%减少到39%。去年排名第四的Envoy,超过F5和HAProxy从15%的份额增长到29%。NGINX( F5)是最受欢迎的工具,但从54%下降到39%。去年是第四位的Envoy,从15%增长到29%,超过了F5和HAProxy。

存储

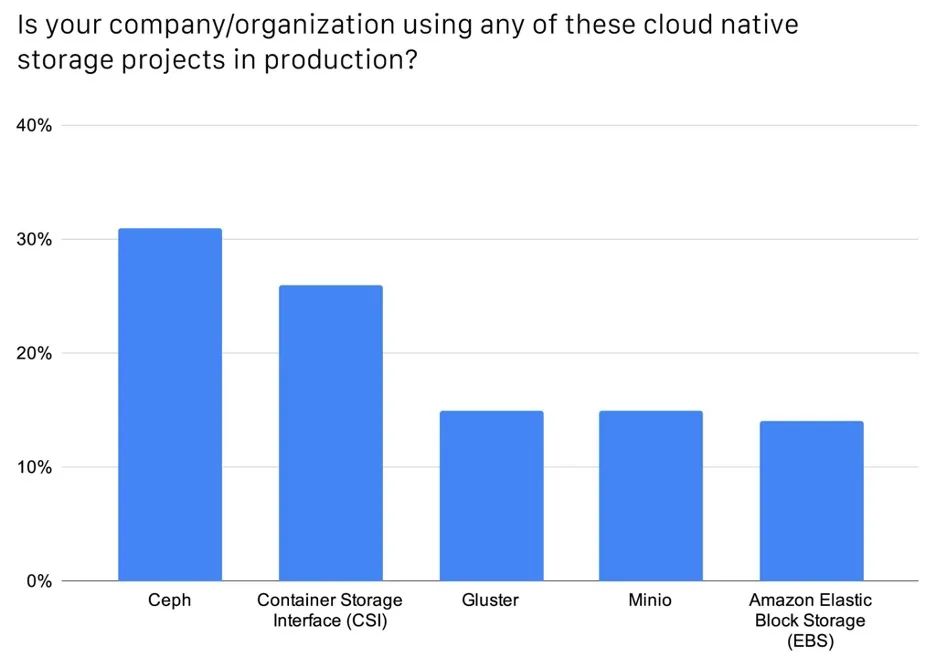

云原生存储工具人气也非常之高,将近2/3(64%)的单位在生产中使用有状态应用程序。另有21%正在评估,5%计划在未来12个月使用。云原生存储工具也很流行,近三分之二(64%)的组织在生产中运行有状态应用程序。另有21%的人正在评估,还有5%的人计划在未来12个月内进行评估。

云原生存储中,31%的用于选择Ceph,26%使用CSI,15%使用Gluster,15%使用Minio。对于云原生存储,31%使用Ceph,26%使用CSI,15%使用Gluster,以及15 %使用Minio。

中国的云原生社区

目前CNCF在中国有60个会员,占到全部会员总数的8%以上。继美国和德国之后,中国是CNCF项目第三大贡献者基地(贡献者和提交者)。在所有会员中,PingCap和华为分别以将近85,000项和超过66,000项贡献,位列第六和第八大贡献者。CNCF目前在中国拥有60多个成员,占CNCF成员总数的8%以上。中国还拥有仅次于美国和德国的CNCF项目(贡献者和提交者)第三大捐助者基础。成员PingCap和华为分别是第六和第八大贡献者,分别贡献了近85,000和66,000多个贡献。

CNCF已有11个来自中国的CNCF项目:BFE(百度),Chaos Mesh(PingCAP),ChubaoFS(京东),CNI-Genie(华为),Dragonfly(阿里巴巴),Harbor(Vmware中国),KubeEdge(华为) ,OpenKruise(阿里巴巴),OpenYurt(阿里巴巴),TiKV(PingCAP)和火山(华为)。CNCF还托管了11个在中国出生的CNCF项目:BFE(百度),Chaos Mesh(PingCAP),ChubaoFS(京东)。 com),CNI Genie(华为),Dragonfly(阿里巴巴),Harbor(VMware中国),KubeEdge(华为),OpenKruise(阿里巴巴),OpenYurt(阿里巴巴),TiKV(PingCAP)和Volcano(华为)。

在中国的云原生社区中,有94%的人称他们会推荐CNCF项目和技术。

了解云原生了解有关Cloud Native的更多信息

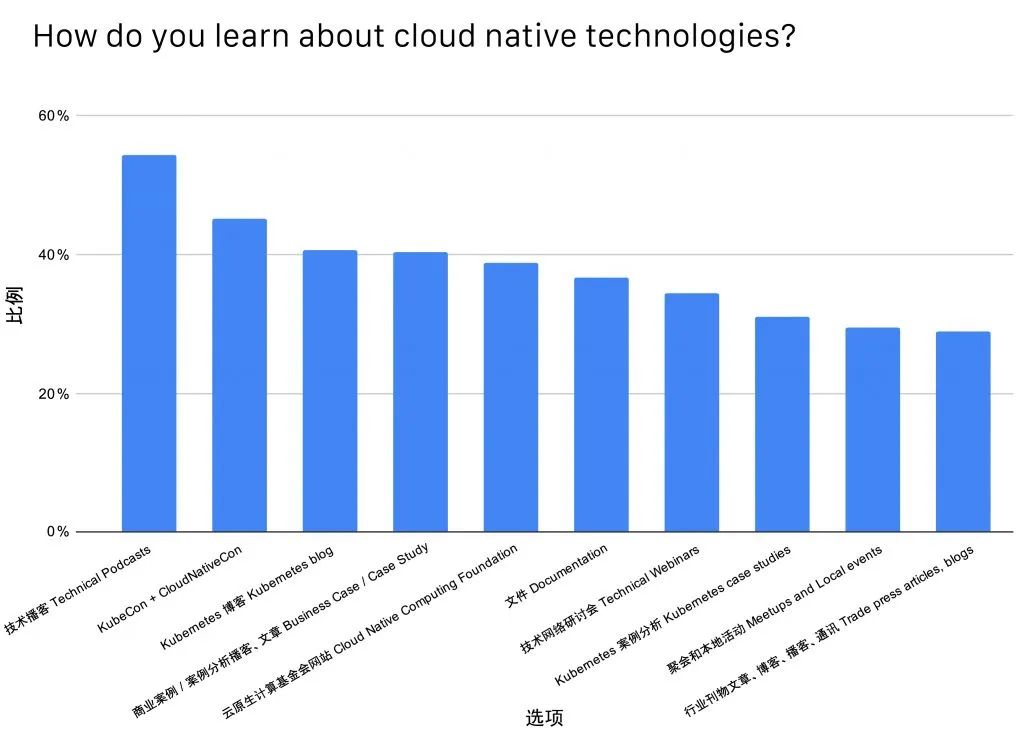

中国的云原生社区会通过多种途径了解云原生技术。

播客与网络研讨会播客和网络研讨会

技术播客是有关社区如何了解云原生技术的最有针对性的回应,有54%的受访者选择了技术播客。

最近应社区要求,我们修改了在线节目,目前可提供网络研讨会直播和点播服务。现场和点播网络研讨会。我们还有每周一次的社区实时直播,称为Cloud Native Live。定期为中国观众安排节目。

案例分析也很受欢迎。39%的调查对象选择了商业案例分析和文章,31%的调查对象选择了Kubernetes案例分析。案例研究是另一个受欢迎的回答。商业案例研究和文章的选择率为39%,Kubernetes案例研究的选择率为31%。

2020年,我们与中国的最终用户会员-中国民生银行和京东集团一起发布了2份新的CNCF案例分析。我们于2020年针对中国最终用户发布了两个新的CNCF案例研究,包括中国民生银行和京东。 .com。

活动

45%的调查对象选择KubeCon + CloudNativeCon大会了解云原生技术。45%的受访者选择KubeCon + CloudNativeCon事件作为学习云原生技术的地方。

2020年,我们在中国主办了首次网上会议“ Cloud Native + Open Source Virtual Summit China 2020”,参会人数达到5,800人。2021年下半年,我们将举办“ KubeCon + CloudNativeCon + Open Source Summit China”。 2020年,我们在中国举办了首个虚拟活动,即“ Cloud Native + Open Source Virtual Summit China 2020”,吸引了5,800多名与会者。我们期待在2021年晚些时候举办KubeCon + CloudNativeCon + Open SourceSummit China活动。

还有29%调查对象选择聚会和本地活动。2020年,CNCF组建了CNCF社区小组作为社区活动地点,举办聚会和Kubernetes社区日等活动。的小组或活动。另有29%的聚会和当地活动。CNCF于2020年启动了CNCF社区小组,作为社区活动的家园,包括Meetups和Kubernetes社区日。展望未来,我们希望这些事件具有物理和虚拟组成部分。寻找您附近的团体或活动。

CNCF.io与Kubernetes.io CNCF.io和Kubernetes.io

超过40%的调查对象通过Kubernetes博客了解云原生技术,另外还有37%通过CNCF网站。超过40%的受访者通过Kubernetes博客了解云原生技术,另有37%的受访者提到了CNCF网站。

我们鼓励CNCF会员,项目单位和项目大使为CNCF博客提供供应商中立内容,在更广泛的社区范围分享知识。广大社区的知识。

CNCF与Linux基金会合作提供培训和认证项目。2020年,项目遭受了广泛欢迎,共有17%KCSP,16%KTP和24%Kubernetes一致认证企业来自中国。CNCF与Linux Foundation合作提供几个培训和认证计划。这些在2020年非常受欢迎,其中17%的KCSP,16%的KTP和24%的Kubernetes合格认证公司来自中国。

2019年,CNCF与阿里巴巴合作推出了免费的Kubernetes和Cloud Native课程,目前已有20,000人接受了课程培训。CNCF与阿里巴巴合作,继续提供免费的Kubernetes和Cloud Native课程,该课程于2019年启动,并且已经采用超过20,000人。

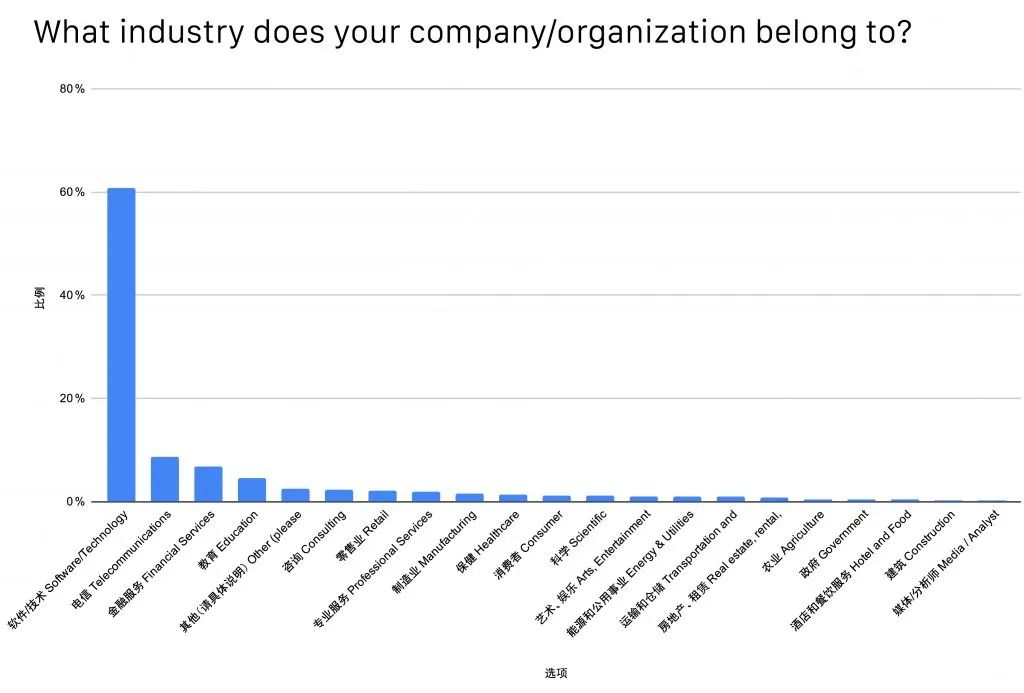

调查方法与调查对象

非常感谢所有参与本次调查的人!

本次调查于2020年12月和2021年1月用中文进行,439名调查对象中有91%来自亚洲。去年有300名调查对象接受了调查。调查于2020年12月和2021年1月进行。以普通话进行,在439名受访者中,有91%来自亚洲。去年,我们有300名受访者。

报告成员中,CNCF最终用户社区成员约占一半(49%)。近半数(49%)报告为CNCF最终用户社区的一部分。

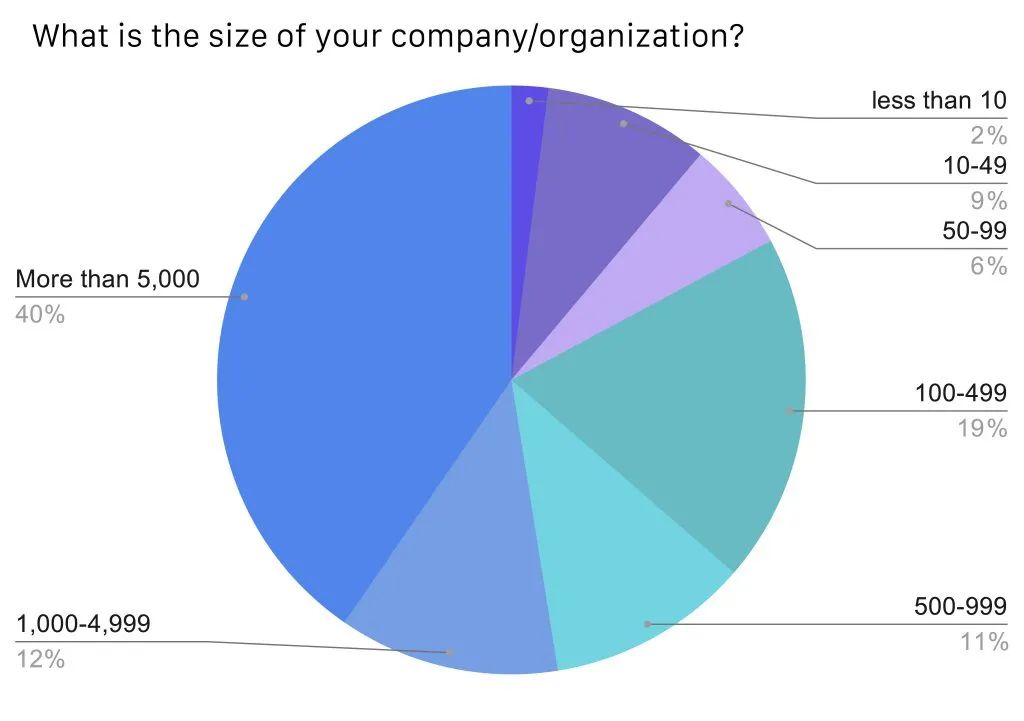

大多数调查对象来自企业。40%来自员工超过5,000人的单位,比去年的23%有所增长。超过半数来自员工超过1,000人的单位,比去年的40%有所增长。大多数受访者来自企业。40%是拥有5,000多名员工的组织的一部分,高于去年的23%。超过一半的人是拥有超过1000名员工的组织的一部分,而去年这一比例为40%。

来源:CNCF

更多阅读: