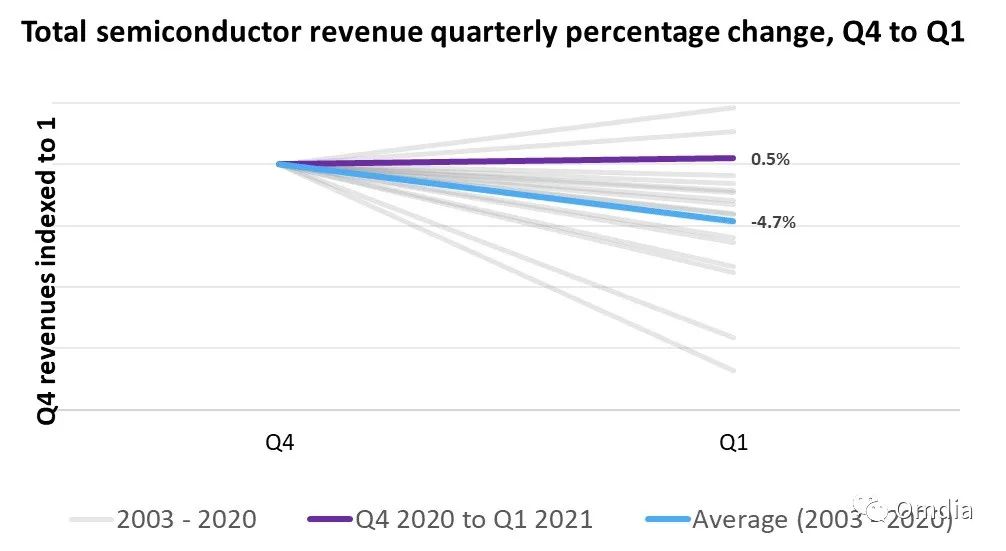

2021年第一季度的半导体收入比上一季度即2020年第四季度有所增长,这是自研究机构Omdia从2002年开始追踪半导体季度收入以来第三次出现这种情况。

Omdia在2021年第一季度发布的《Semiconductor Competitive Landscape Tool》(CLT)中称,半导体总收入季度环比上升0.5%,达到1311亿美元。通常情况下,第一季度是淡季,因为需求在之前的假日季节推动下有所下降。第一季度的长期平均表现(2003 – 2020)为比前一季度下降近5%。

但新冠疫情的全球大流行打乱了通常的市场动态。在疫情的高峰期,由于难以估计未来的需求而导致芯片短缺,提升了许多半导体组件的平均销售价格(ASP)。其结果是收入增长了0.5%,比历史平均水平-4.7%强得多。

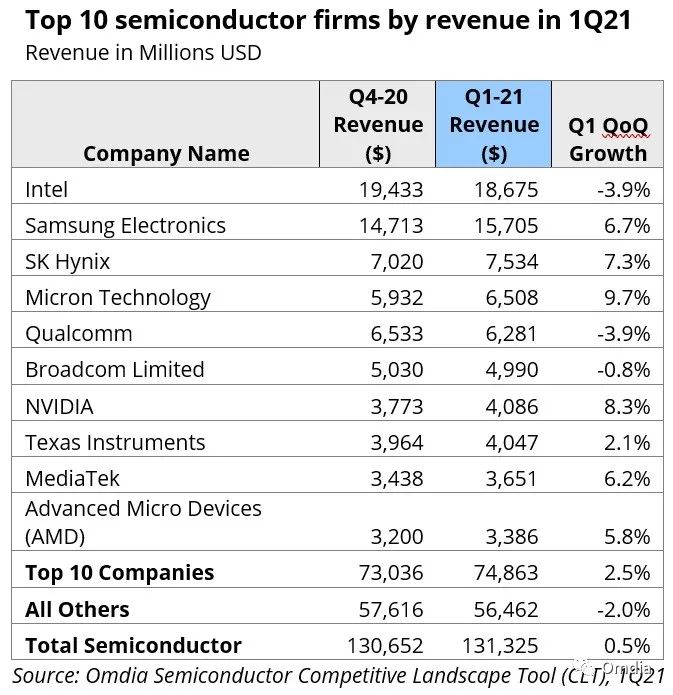

市场份额前十名

2020年第四季度收入排名前十的半导体公司在2021年第一季度仍然是前十名,不过排名靠前的公司的顺序出现了轻微调整。美光(Micron)凭借强劲的存储器业绩上升了一位,从第五位升至第四位,主要的存储器制造商(三星、SK海力士和美光)占据了第二至第五位。这三家存储器公司的收入增长百分比都在中到高个位数之间。

尽管收入环比下降了近4%,但英特尔仍然是最大的半导体公司,领先第二名的三星近30亿美元。

Source: Omdia

存储器的优势推动了半导体市场的发展

上一次半导体市场在第一季度收入有所增长是在2010年第一季度,这是另一个季节性趋势被打乱的时期。当时在2008年和2009年的全球金融危机之后,世界经济正在恢复。2010年第一季度的半导体收入增长了4.6%,其中存储器收入的季度增长为6.7%。

存储器市场在2021年第一季度又一次引领半导体市场,比2020年第四季度增长6.2%。但在2021年第一季度,不仅仅是存储器市场的季度收入出现增长:在Omdia追踪的所有半导体公司中,60%的公司在该季度都出现了收入正增长。

Omdia追踪的126家公司的平均季度增长率为1.1%,但存储器公司对半导体增长产生了巨大的影响,它们的总涨幅为6.2%。如果不包括存储器收入,则半导体其余细分市场的收入下降了1.5%,从2020年第四季度的973亿美元下降到2021年第一季度的958亿美元。

这与半导体市场第一季度的典型趋势相同,即下降。但是,并不是所有半导体市场表现的改善都可以归功于存储器行业。半导体收入的长期模式(不包括存储器收入),是第一季度比第四季度下降4.9%。因此,2021年第一季度半导体的非存储器部分仍然比传统模式好了3.5个百分点。

第一季度存储器ASP显著恢复

DRAM是最大的增长之一。目前,DRAM占所有存储器收入的50%以上(其余部分包括SRAM、NAND和NOR)。2021年第一季度,DRAM的收入比上一季度增长了9.1%,达到193亿美元。

Omdia首席分析师Lino Jeng表示:“尽管第一季度是传统的需求淡季,但由于所有应用的需求持续稳固,数量和价格都有所增长。就传统的DRAM产品而言,价格增长了两位数,这使得中国台湾公司的销售增长达到了正数。此外,由于对年内供应短缺的担忧而增加了采购量,所有应用的价格都有所上升,导致主要的DRAM公司的收益提高。在第二季度,伴随着供应短缺的加深,预计销售增长会更大“。

更多阅读: