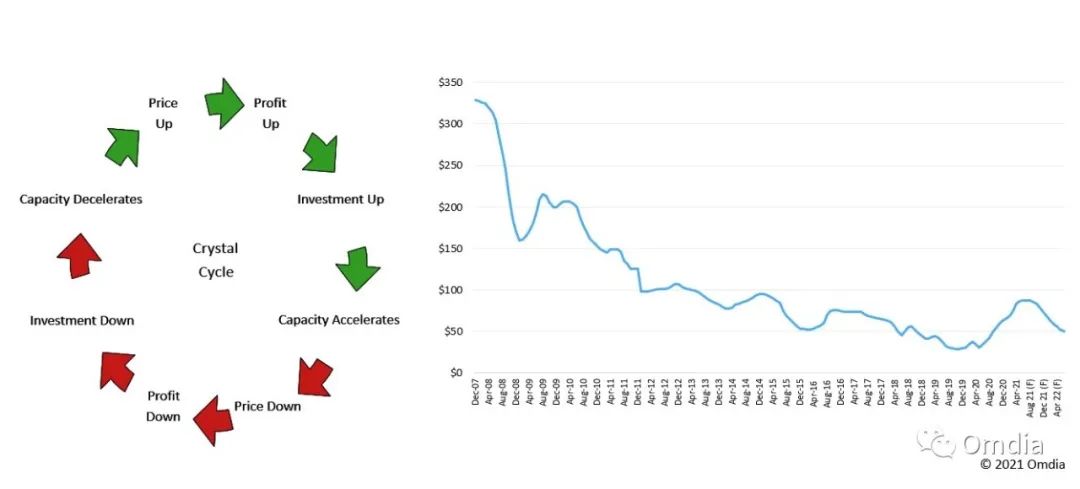

- 产能增长

- 需求的价格弹性,即面板价格下降时引发的需求增长幅度

- 供应链准备时间

- 零部件及材料的限制,特别是当零部件厂商的供应扩张无法跟上面板产能扩张时,例如驱动芯片与玻璃基板

- 电视品牌和OEM的面板采购策略和战略:例如,一些大的电视厂商战略性地与电视面板厂商签署长期协议(LTA; Long Term Agreement ),以保证数量供应和价格在一定幅度变化

- 自2020年起市场开始集中于少数面板厂商:特别是在韩国的LCD厂商重组并从LCD面板制造中退出后,中国厂商开始主导市场,而中国台湾的LCD厂商仍然发挥着杠杆作用

- 集团和关联公司因素:特别是,许多面板厂商是品牌厂或整机厂垂直整合的一部分,或者品牌厂或整机厂以垂直整合的形式扩张进入面板生产制造与贩卖,如三星显示 vs. 三星VD,LG电子 vs. LG显示,华星光电 vs. TCL,京东方 vs. 京东方VT,富士康 vs. 群创光电,夏普 vs. SIO,HKC Display vs. 惠科,等等

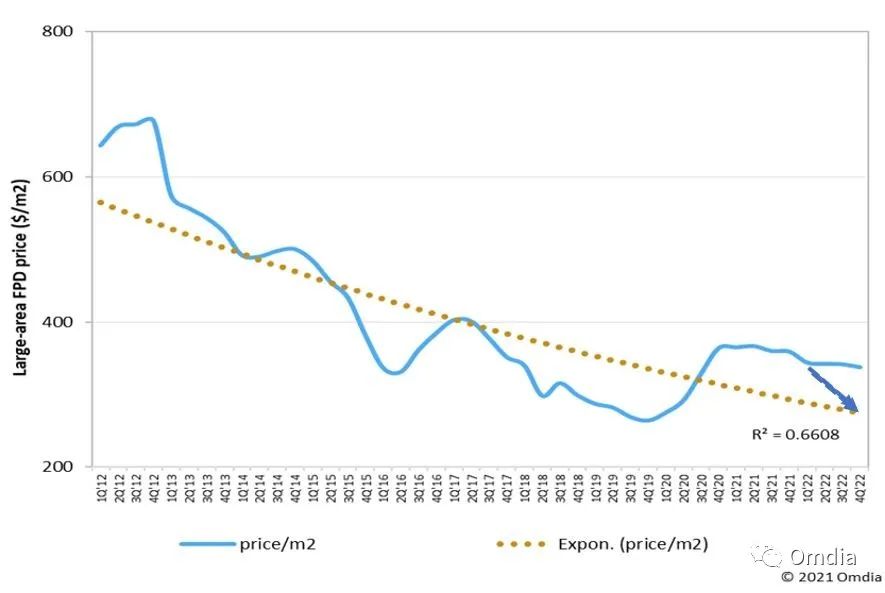

图3:大尺寸FPD价格(美元/平方米)的波动与趋势(2012-2022)

- 2012年间面板的每平方米价格是在需求弹性平均线以上变化,这表示需求的价格弹性不佳,面板降价对于需求面积刺激有限。

- 2014到2019年间大尺寸面板的每平方米价格是在价格的需求弹性平均线以下变化,这表示面板持续降价且通常低于刺激面板需求的应有水平。这是面板价格过度降价 (Over Drop) 的状况。

- 2020年至今大尺寸面板的每平方米价格是在价格的需求弹性平均线以上变化,且超出许多,甚至出现面板涨价而需求也同时增长的双涨现象。这是面板价格过度涨价 (Over Drive) 现象,但这也表示市场已经开始过热,接下来向下修正的幅度将开始显现。

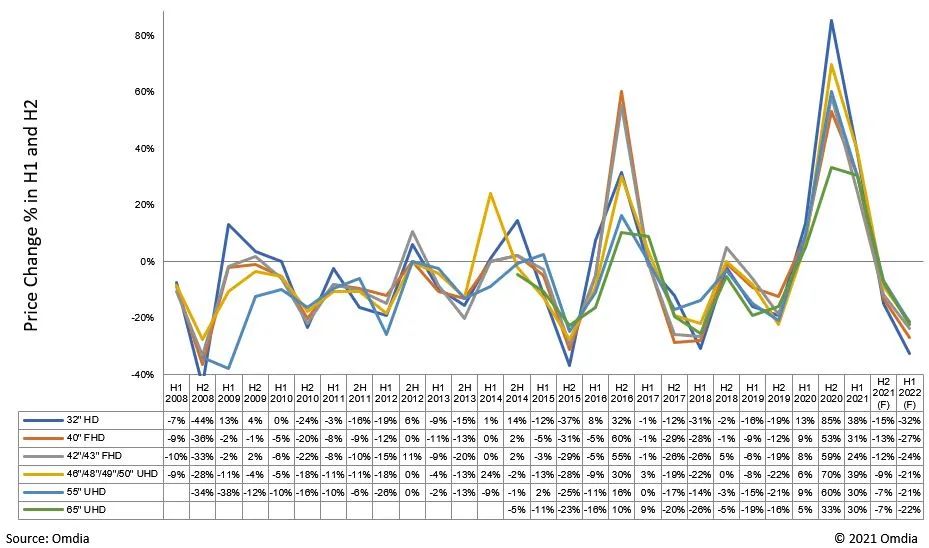

- 上半年 (H1):6月份的价格 vs. 上一年12月份的价格

- 下半年 (H2):12月份的价格 vs. 同年6月份的价格

- 价格变化具有很强的周期性,每个周期大约持续1至2年,无论处于上升还是下降趋势。这是由Crystal cycle和需求弹性造成的。

- 在2008-2022年期间,面板价格下降的时间高于上升时间。让我们以32英寸为例。2008年上半年到2022年上半年的174个月中有108个月是下降的。174个月中有66个月上涨。在这种情形之下,供过于求时面板价格降价的幅度会比供不应求时面板价格涨价的幅度小,因为涨价时间有限,价格必须快速反应涨价;而因为降价时间较长,面板厂商与整机厂商较有时间调整其产能利用率、客户关系以及库存水平等等。

- 面板价格是有可能维持不变作为供需平衡的象征,历史数据告诉我们面板价格可以在最多六个月内保持平稳,亦即所谓的平盘。但这并不经常发生,因为液晶电视面板价格趋势总是每半年变化一次,不管是上行或是下行。

- 在2015年之前,价格变化摆幅震荡较为温和。从2015年到现在,价格的摆幅震荡非常大。这跟供给面的变化有极大关系,特别是2015年后中国大陆的面板厂商开始占据价格主导地位。2009-2015年,每半年的价格变化在-20%和+20%之间。然而,2015年到2022年,每半年的价格变化变得很活跃。我们经常观察到,价格在六个月内的变化高于30%。

- 2008年下半年、2015年下半年和2018年上半年是三个特殊的时间段,面板价格在6个月内从-25%急剧下降到-35%。其归因不同:2008年下半年发生了金融危机并扼杀了全球需求。2015年下半年,中国新一波8.5代线的产能扩张刺激了全球供应。2018年上半年,中国新的10.5代线工厂引发了供应过剩并开始带给韩国液晶面板厂关厂的压力。

- 2016年下半年、2020年下半年和2021年上半年是面板价格急剧飙升的三个特殊时间段。其归因也都不相同:2020年下半年的面板价格上涨与显示行业的创记录高增长有关。2016年下半年的价格上涨归因于需求爆炸,这得益于2015年最后一次周期性价格下跌和三星显示关闭了7代线产能。2020年下半年的价格上涨是由于新冠疫情的封锁,刺激了居家的电视需求。2021年上半年的价格上涨是由于元器件短缺(尤其是玻璃基板、显示驱动IC,以及电视厂商积极填补渠道以提高销量)。2020年下半年至2021年上半年的LCD TV open价格的上涨导致涨价幅度创下新高,涨价周期也最长。

- 从2015年起,每当上一次液晶循环出现大幅增长时,下一次液晶循环就会出现较大的下降,反之亦然。因此可能符合逻辑的预测是,在2020年下半年和2021年上半年的价格超级飙升之后,面板价格可能会大幅下降,特别是在2022年上半年。Omdia预计目前面板价格将保持高位,且2021年第三季度将没有任何因素可以导致价格大幅下降。然而,由于需求高峰已过,需求已经开始逐渐下滑,面板价格将在8月及9月之间以及2021年四季度开始下降,然后在未来的2022年,供应过剩可能进一步诱发面板价格逐渐下滑。

- 目前LCD open cell的价格高,而液晶电视机的价格也高。随着新冠疫情封锁措施在不同地区的逐步放宽,消费者正逐渐从家里走出来。居家经济效应将在2021年第四季度逐渐消退,更何况中国新增的LCD产能将在2022年迎来新一波增长。这些可能会在2022年引发供应过剩,面板价格下行必须直到新的需求的价格弹性再次生效。

- 产能过剩期间限制面板价格下降的唯一因素将是显示驱动IC与玻璃基板的供应。由于2021年至2022年的半导体需求仍然强劲,显示驱动IC的8英寸和12英寸晶圆代工产能将保持紧张。中国新的晶圆代工厂商如Nexchip(晶合集成)和SMIC计划在2021年下半年和2022年大幅增加其显示驱动IC的产能和配置。因此,显示驱动IC的供应限制将逐渐消失。同时的确因为异常天候与产能瓶颈因素,造成第三季度与第四季度某些玻璃基板厂商供应呈现瓶颈,但在玻璃熔炉逐渐恢复正常的状况之下,玻璃基板短缺将在第四季得到缓解。然而,另一个需要考虑的变量是,对于这些新的晶圆代工厂来说,半导体仍然非常有吸引力,他们可能将配置转移到半导体身上。换句话说,2022年,驱动IC供应可能仍然紧张,使得即使在玻璃基板限制得到缓解的情况下,面板厂商也不会很大程度上增加供应。这将是决定2022年供应过剩发生时面板价格是否会缓步下降而非快速下滑的最终因素。

- 从2008年到2021年的价格观察经验来看,2022年的价格可能会急剧下降。但中国的面板厂商可能会尽力避免面板价格自由落体持续时间过长,尤其是在中国的三家液晶电视面板厂商主导了供应,特别是 65吋以及75吋等超大尺寸的供应液晶电视面板正在成为寡头垄断业务的时候。我们也将可能看到中尺寸以及小尺寸液晶电视面板降幅会大于超大尺寸的特殊现象。这是因为相对于每平方米的平均单价而言,32吋到50吋中尺寸以及小尺寸液晶电视面板价格已经在过去这一年呈现超额涨幅的现象。

- 2022年,面板价格下跌将迫使韩国的面板厂商再次改变工厂生产的计划。尤其这将产生一些心理上的影响。三星显示已经决定将其8.5代线a-Si TFT LCD工厂的运营延长至2022年底。而乐金显示继续在韩国运营其7代线和8.5代线LCD工厂至2023年。然而,2022年的价格下行可能会再次改变这些计划。

更多阅读: