本期媒介直通车是《2021 今年明年》的核心观察第二篇,将围绕互联网媒介市场展开。2021 年,预计中国互联网广告市场份额将连续第二年突破 80% 大关,并实现同比 23.9% 的增长。疫情带来的消费者生活线上化使互联网平台直接受益,然而其一贯的野蛮扩张令自我意识逐渐崛起的消费者忍耐度不断下降,间接推动政府监管入场。受到外部宏观环境和消费者行为习惯变化的影响,互联网平台间展开攻防战,不同细分领域的未来发展趋势也走向分水岭,本期直通车将进行详细分析。

主要观察如下:

- 严峻的宏观环境驱动互联网发展进入普惠共赢新阶段:互联网企业在 20 年的快速发展期后步入了新增流量获得难度不断提升和时长红利消退的瓶颈期,其社会责任建设的滞后问题不断凸显。同时消费者自我保护意识不断增强,社会价值导向逐渐转向以人为本,消费者端的负面舆论最终引发监管入场。在多重因素推动下,互联网企业开始向强调普惠共赢的可持续发展模式转变。

- 满足用户对 “多快好值” 的不变需求成制胜关键:消费者心智日益成熟且网民高增长红利消退,寻增量与保留存成为了互联网企业共同面临的课题。重塑与用户之间的关系,用 “多快好值” 的商品与服务满足消费者不断演化的需求背后不变的对美好生活的向往,或许是最佳解题思路。

- 存量博弈下,互联网巨头攻防战愈演愈烈:“多快好值” 四大需求的不断升级让互联网细分领域既有的竞争格局出现松动。老牌平台在防守的同时依托先发优势,积极寻求外延发展;新兴平台则紧抓突破口,向老牌平台的主战场挺进。叠加流量时长双杀、监管趋严的背景,互联网平台攻防战进入白热化。

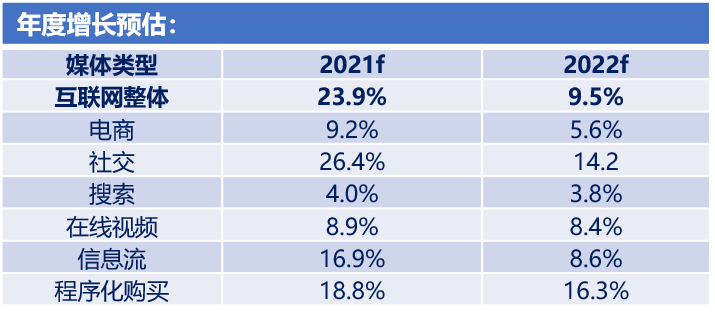

- 主要互联网媒介市场广告花费预测

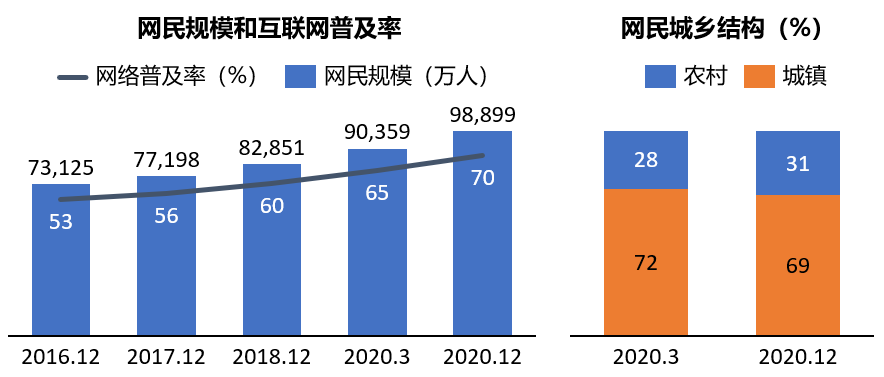

消费者生活向数字化转变,互联网渗透程度持续提高

新冠疫情期间,由于日常的生活沟通以及工作学习需求,直接推动了 “非网民移动化” 的进程。各大数字平台凭借着完备的基建与生态环境,从支付和娱乐工具更进一步,推动消费者的生活向数字化转变:一方面通过物流网体系缩短消费者获取商品与服务的时间;另一方面加速线下服务的数字化和线上化。随着 2021 年头部互联网公司进一步向线下生活渗透,群邑智库预计互联网广告花费整体将增长 23.9%。

严峻的宏观环境驱动互联网发展进入普惠共赢新阶段

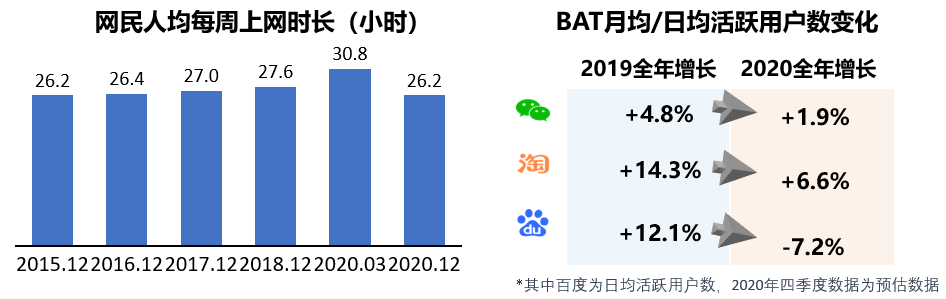

由于疫情带来的结构性的互联网红利在 2020 年下半年逐渐退潮后,互联网企业从近 20 年的高速发展期逐渐步入了时长红利消退、新增流量获得难度不断提升的瓶颈期。为维持高增长,互联网企业开始加快生态圈的横向扩容,且不断向线下渗透,进入了更为激烈的存量争夺战,暴露出其社会责任建设滞后的问题。同一时期,消费者的自我保护意识不断增强,对于被互联网企业视作流量资产的容忍度不断下降,迭起的负面舆论最终引发监管入场,要求头部互联网企业 “科技向善”。多重因素的推动下,互联网行业将从一味追求流量和增长向强调普惠共赢的可持续发展模式转变。因此预计 2022 年互联网广告行业增速将回归温和,同比增长 9.5%。

满足用户对 “多快好值” 的不变需求成制胜关键

网民高增长红利消退和用户心智日益成熟的背景下,如何在用户增量与存量上实现双赢成为了互联网企业共同面临的课题。互联网平台与用户之间的关系经历了从用户是上帝到用户是资产的演化,在后者的这一模式中,用户不再被看作实体的人,而是被抽象成一个个比特,被平台视作 “盈利筹码”。而用户对隐私保护的意识正不断加强,国家亦出台了一系列政策规范平台对消费者数据的获取与使用。在此背景下,平台与用户开始逐渐摸索“共赢” 的相处模式,即长期依存、共同发展的健康关系。

这种关系建立的基础是让用户享受到 “多快好值” 的服务,满足人们多变需求背后永恒不变的对美好生活的向往。以历史的眼光回看,可以发现 “多快好值” 四大需求的定义不是一尘不变的:由于平台和消费者对效率的共同追求,“多”和 “快” 的定义从最简单的,平台提供多样和快捷商品与服务,进化到平台通过技术、数据和运营方式的不断更迭,提高自身运营效率的同时,满足用户在快速获取丰富内容外,免受信息过载和反复权衡带来的困扰的隐形需求;“好”和 “值” 的升级则源于用户需求层次上移后对平台形成的倒逼,期望平台能进一步满足其对于兴趣、爽感等方便的精神需求,且消费者不同于以往被动接受外界对于 “好” 和“值”的定义,而是以其 “自我需求” 为出发点,迫使平台提高服务质量。

存量博弈下,互联网巨头攻防战愈演愈烈

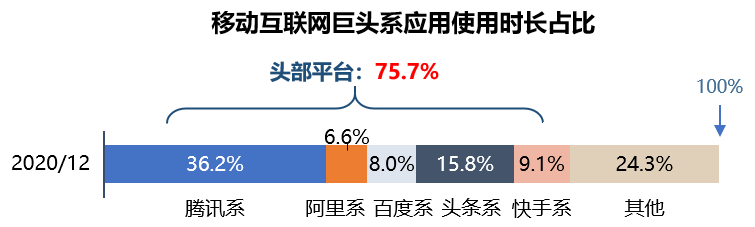

流量时长双杀的环境下,尽管头部互联网企业把控着现有用户时长中的四分之三,不过腰部及尾部应用凭借差异化优势同样获得了较为稳定的市场资源和抵御头部平台蚕食的能力。因此头部平台们选择了横向扩容生态圈,企图从彼此手中夺取时长,互联网巨头攻防战一触即发。

如上文所述,面对 “多快好值” 需求的升级,老牌平台出现尾大不掉的困境:例如,尽管老牌电商在应用内加入直播、种草笔记、娱乐游戏等功能,不过总体来看仍逃不过带货味道过于浓厚的感受,效果不及预期。而新兴平台则抓准机会,或是通过蛰伏,或是抓住老牌平台欠缺的能力寻找全新商业模式。互联网细分领域既有的竞争格局出现松动,攻防战愈演愈烈。

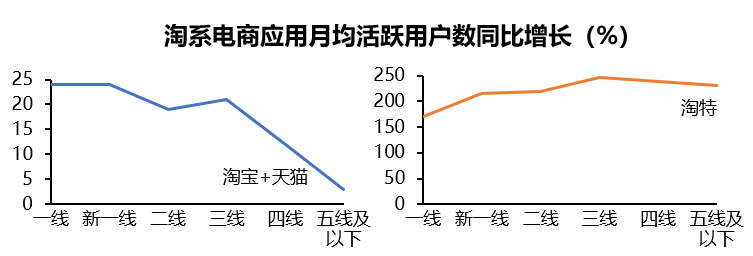

防守端,老牌平台和新兴平台均延续优化订单的履约能力、加强内容质量、提高用户购物 / 使用体验等常规措施以巩固核心优势。部分头部平台还通过矩阵打法补齐核心领域内的短板,尽可能覆盖到各类消费者的具体需求,避免其他平台有隙可乘。以淘宝的核心电商业务布局为例,2021 年 6 月 MAU 同比于 2020 年可以看到:淘宝 + 天猫的月活新增主要来源于一线、新一线城市,二线与三线城市次之,在四线及以下的市场中表现较为一般;而淘特在三线及以下的增长则明显更快于高线市场。

防守之余,为解决增长瓶颈问题,互联网企业亦基于战略主攻方向,紧扣 “多快好值” 四大需求,多路并进外延核心业务。老牌平台在新功能拓展不达预期后,凭借核心业务铸就的优势,如履约能力、连接能力、形象符号等无形优势以及更先进的基础设施,向线下业务 / 实体经济部门 / 后链路拓展,如社区团购、自动驾驶 / 造车、全链路营销等。

新兴平台的进攻则是沿着两条路径展开:一是从老牌平台过去意想不到的或是不愿尝试的市场切入,比如从下沉市场崛起的拼多多与快手;二是抓住老牌平台欠缺的能力,寻找其目前力不能及的全新商业模式,如内容电商、视频搜索。并且在形成气候后,利用消费者的行为惯性增加老牌平台未来追赶的难度与门槛。

-

随着头部企业不断拓展业务边界,其生态内媒介载体越来越丰富,投放时的协同性将随之增强; -

广告主要理性看待超级平台的诞生,根据自身调性和营销目的,适当考虑独具一格的中长尾平台; -

数据与技术的革新将引领自动化投放的广告业务进一步优化投放效果,走上新的高度。

欢迎您加入199IT知识星球,感谢您支持我们的发展。

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1.5万个相关数据内容,并同步海外优质数据文档;

4、每年只需199元,老用户可九折续费。

欢 迎 关 注 微 信 号 :i199IT

扫描左侧二维码或搜索添加微信公众号:i199IT

TMT最全的数据微信平台,随时随地获知有价值的数据信息

更多阅读: