根据IDC最新预测,全球大数据市场的IT投资规模有望在2025年超过3,500亿美元,五年预测期内(2021-2025)实现约12.8%的复合增长率(CAGR),较上个预测周期有所上涨。其中,大数据服务将保持其主导地位,市场份额在50%左右,企业通过持续增加对服务的投资来应对智能化过程中的新挑战。

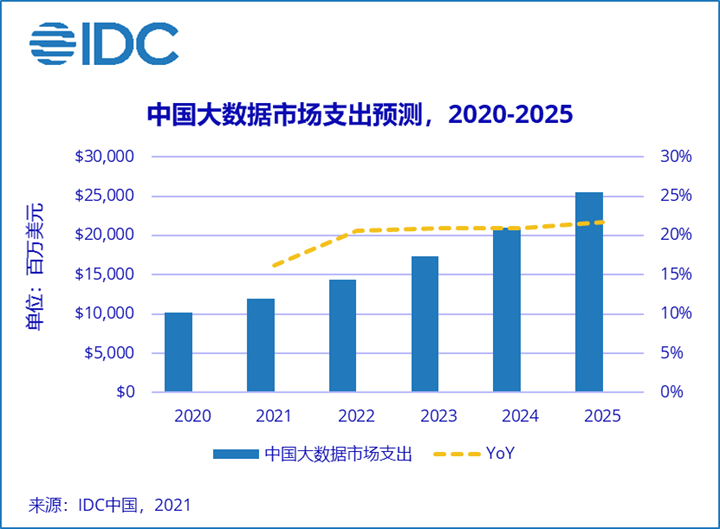

在全球疫情下,中国经济率先复苏并总体保持恢复态势。今年是中国政府实施“十四五”规划的第一年,围绕新一代信息技术等战略性新兴产业的投资增速进一步提升。IDC预测,中国大数据市场2021年整体规模超110亿美元,且有望在2025年超过250亿美元,呈现出强劲的增长态势。在五年预测期内,中国终端用户对大数据硬件、软件、服务的支出分布相对平均——与美国等区域不同,中国大数据市场的软件订阅制服务占比较低,本地部署及私有云模式仍需要采购大量硬件设备。至2025年,硬件预计将吸收中国大数据市场约40%的投资规模,超过软件和服务,增长稳定;大数据软件市场占比将逐年提升,2025年超30%的市场支出将流向软件,五年CAGR达到26.7%。

IDC《2021年V2全球大数据支出指南》在技术维度(硬件、软件、服务)的基础上进一步对大数据子市场做出了细分。以增速较快的软件市场为例,2025年占比最多的三个软件子市场分别为人工智能软件平台(AI Software Platforms)、非关系分析数据存储(Nonrelational Analytic Data Stores)及终端用户查询、报告和分析(End-User Query, Reporting, and Analysis Tools)。IDC预计,2021年三者总和约占中国大数据软件市场的48.4%,并在2025年提高至58.8%。非关系分析数据存储、内容分析(Content Analytic Tools)及搜索系统(Search Systems)有望成为中国三大热点子市场,增速较快,五年CAGR均在40%以上。

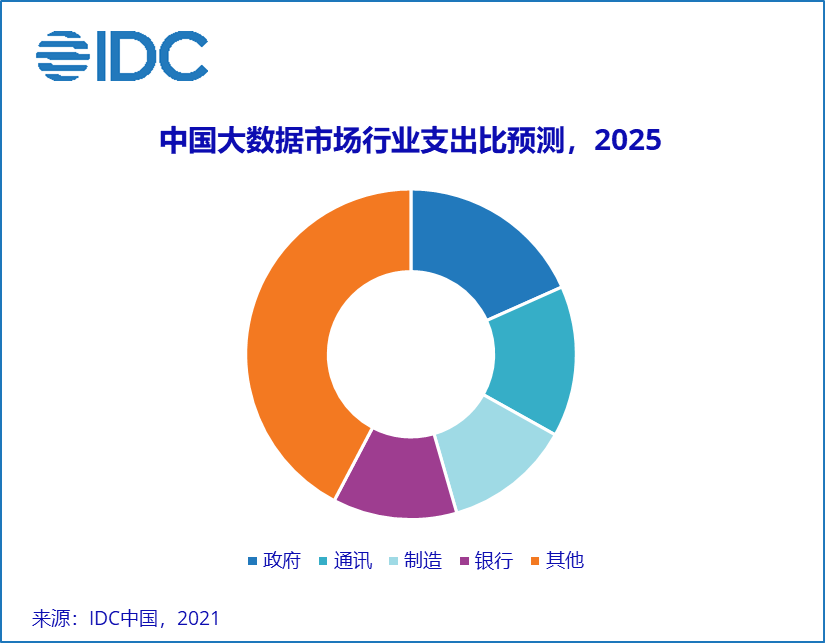

在IDC《全球大数据支出指南》持续追踪的19个行业当中,IDC预计,2025年中国55%以上的大数据IT支出将来自于政府、通讯、制造及银行四个行业。不同规模、行业和区域的终端用户在内部的数字化能力存在差异,就增速而言,保险、通讯、政府等行业展现出了较大的发展潜力。

同时,IDC《全球大数据支出指南》将终端用户企业规模由上至下分为了五个区间,从企业规模的维度对大数据支出情况做出进一步透视。其中,雇员超过1,000人的超大型企业在五年预测期内(2021-2025)占据了整个中国市场支出的60%以上。与体量较小的企业相比,大型及超大型企业数据多、业务多、信息化基础好。同时为保持竞争优势,超大型企业在数字化转型方面预算相对充裕,进而带动了大数据支出需求。

更多阅读: