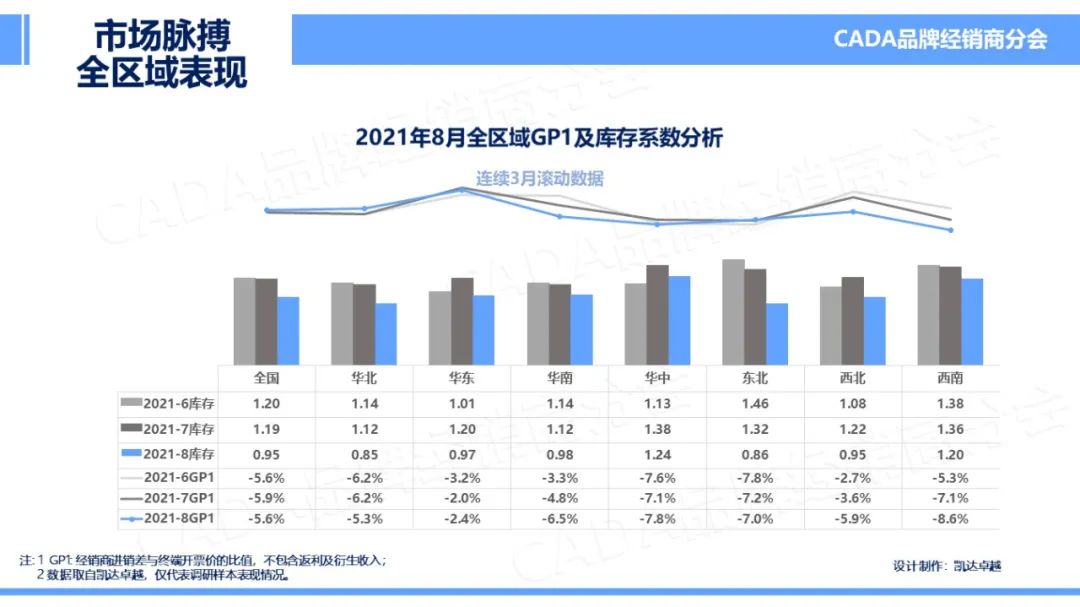

8 月起,全行业整体库存系数全面降低、GP1(裸车进销差)相比上月略有回升,整体均优于去年同期。8 月库存系数仅为 0.95, “缺芯” 现象带来的影响仍在持续。

从全国各区域来看,全国各地区库存全面下降,其中东北地区库存下降较为明显;除华北、东北地区外,各地 GP1 均有下滑。

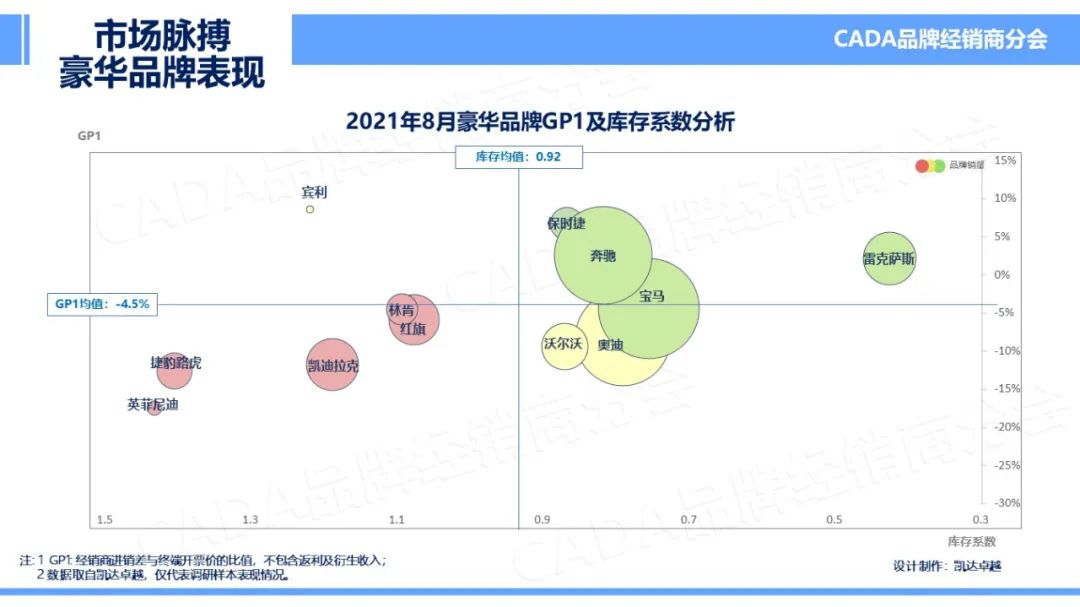

豪华品牌市场整体分析

2021 年 8 月,豪华车市场 GP1 保持稳重有降,库存相比 7 月有明显降低。在本月的市场分析中,豪华品牌库存、GP1 表现与行业其他品牌系表现的差距在缩小。

从豪华品牌细分市场的表现来看,红旗品牌受芯片影响,库存本月有所降低,奥迪品牌本月 GP1 有所提升,全国整体出现价格回收的表现。雷克萨斯品牌库存表现出较严重的供不应求状况。各地区 4S 店出现批售不足困境。

在本月豪华品牌表现中,GP1 提升最大的三个豪华品牌分别是:奔驰、宾利、雷克萨斯,库存系数下降幅度最大的品牌是:沃尔沃、凯迪拉克、红旗。

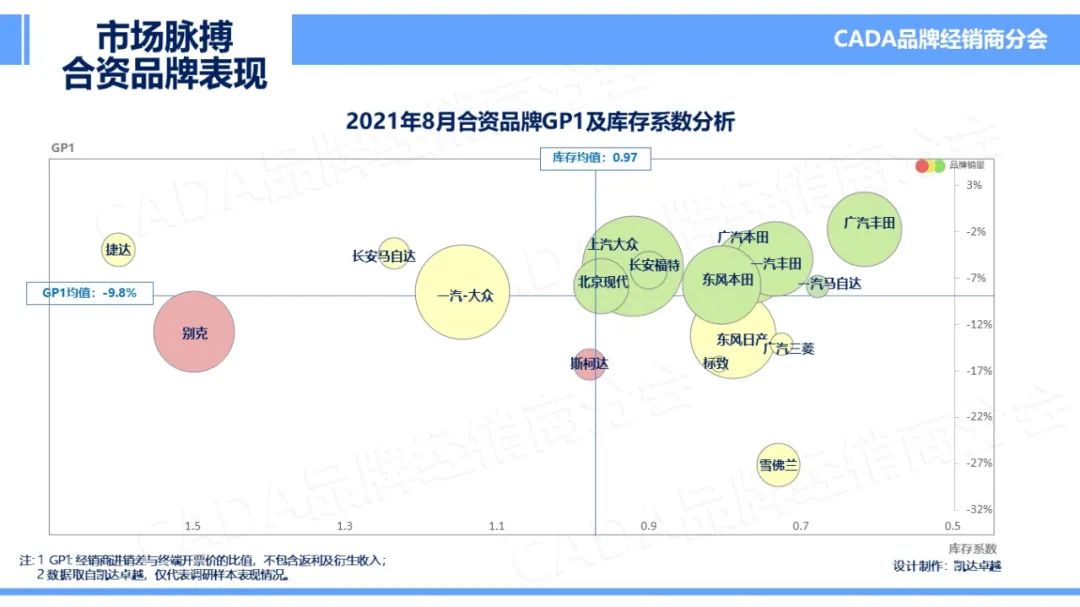

非豪华合资品牌市场整体分析

2021 年 8 月,非豪华合资品牌库存系数有所微降至 0.97,GP1 环比上月微降,至 – 9.8%。合资品牌的经营压力仍为各品牌线中最大,受芯片影响,夹杂着豪华品牌、自主品牌的双重挤压,非豪华合资品牌的优势逐步消失。

从具体品牌来看,日系品牌仍处于合资系的领跑位置,德系品牌供应链影响较明显。建议厂商、经销商持续关注市场脉搏、及时调整经营策略,尽早杜绝 “内卷” 式的不良竞争。

在本月非豪华合资品牌中,斯柯达、一汽大众、一汽马自达三个品牌成为 GP1 提升 TOP3;北京现代、斯柯达、广汽三菱品牌库存系数本月下降幅度最高。

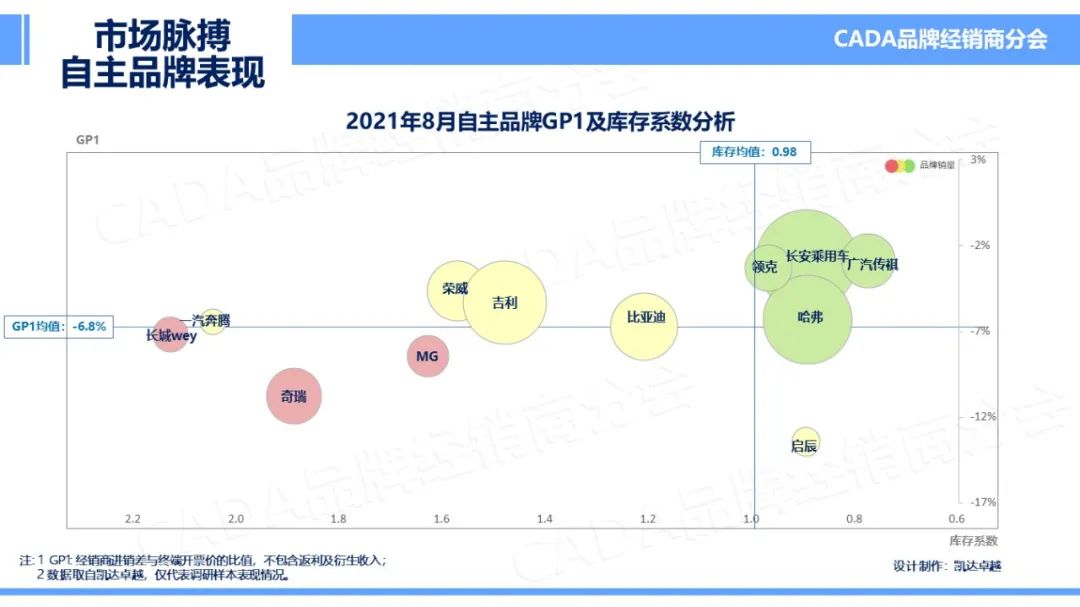

自主品牌市场整体分析

在 2021 年 8 月的表现中,自主品牌库存系数与行业持平,均有所降低。GP1 仍持续下探,微有降低,本月至 – 6.8%。

自主品牌表现的两极分化现象仍在持续。自主品牌相比豪华、合资品牌有很大程度的成本优势,及时调整战略布局,突出优势,相比其他品牌线市场空间更大。

2021 年 8 月, GP1 提升最优的三个品牌为:长安、启辰、吉利;库存降低 Top3 为:荣威、吉利、领克。

以上为 3 大细分市场各个主流品牌市场脉搏 “销、存、利” 表现。保持投资人长期稳定的收益是品牌经销商分会始终如一的使命;在此,宋秘书长感谢广大经销商的积极参与,同时,针对经销商的各种声音和反馈,品牌分会将继续和厂家进行进一步的沟通交流,希望能从具体举措上保护投资人和经销商的利益,同时也希望协会的平台和机制能进一步促进厂商共赢。

更多阅读: