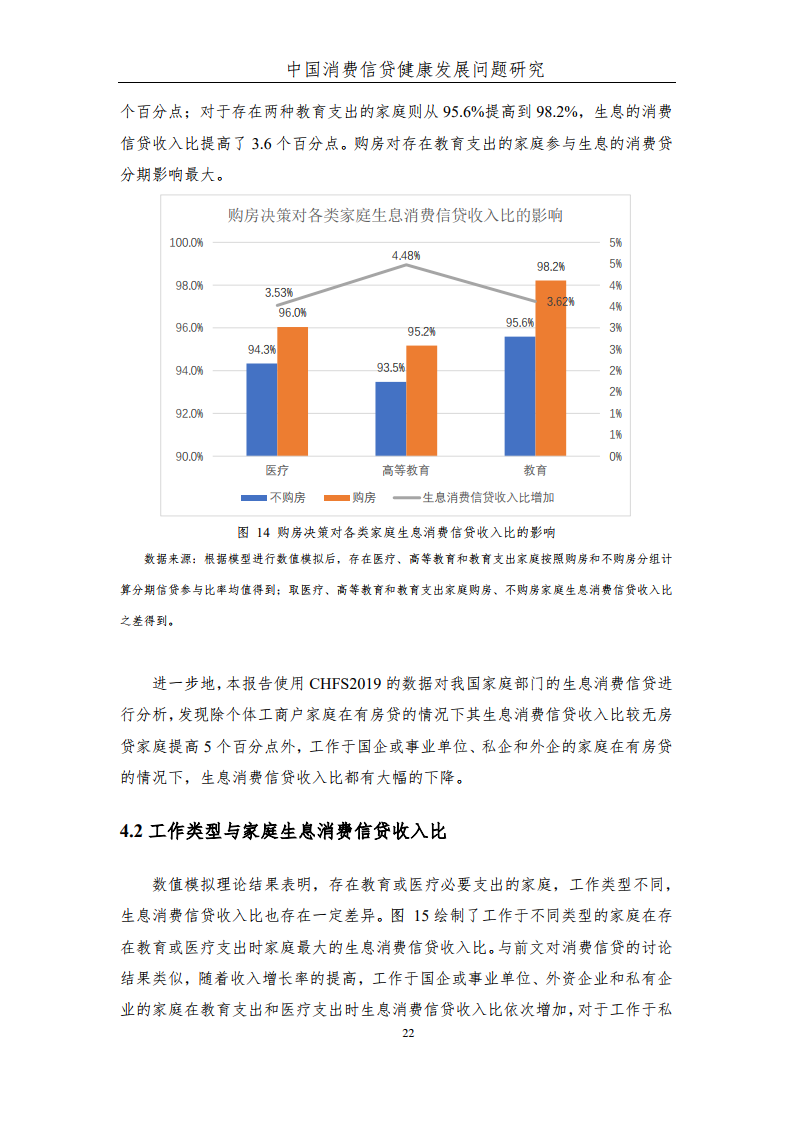

该报告认为,合理使用消费信贷进行消费的关键是量入为出。在金融市场相对发达的今天,量入为出的基本理念可以延伸至多期甚至整个生命周期,也就是说“量入为出”中的“出”可以是整个生命周期的消费,而“入”则是整个生命周期的收入和资产增值。因此,借钱消费在一生中某一段时期是合理的。

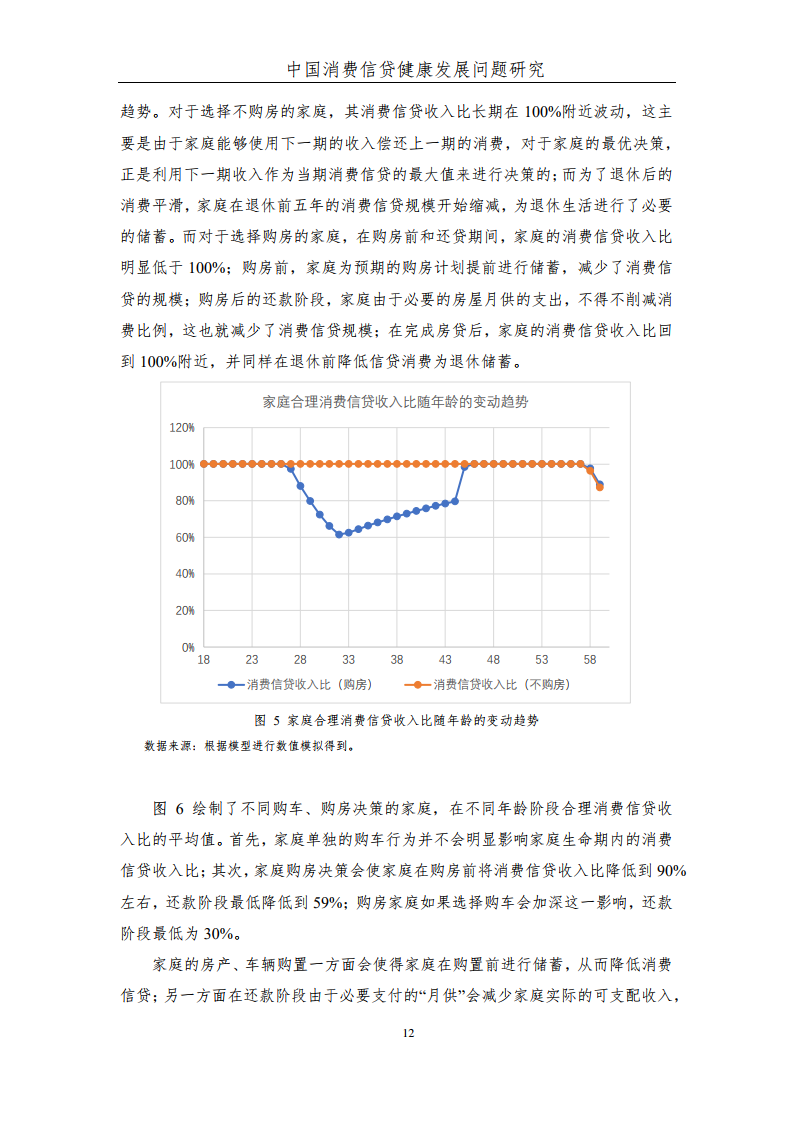

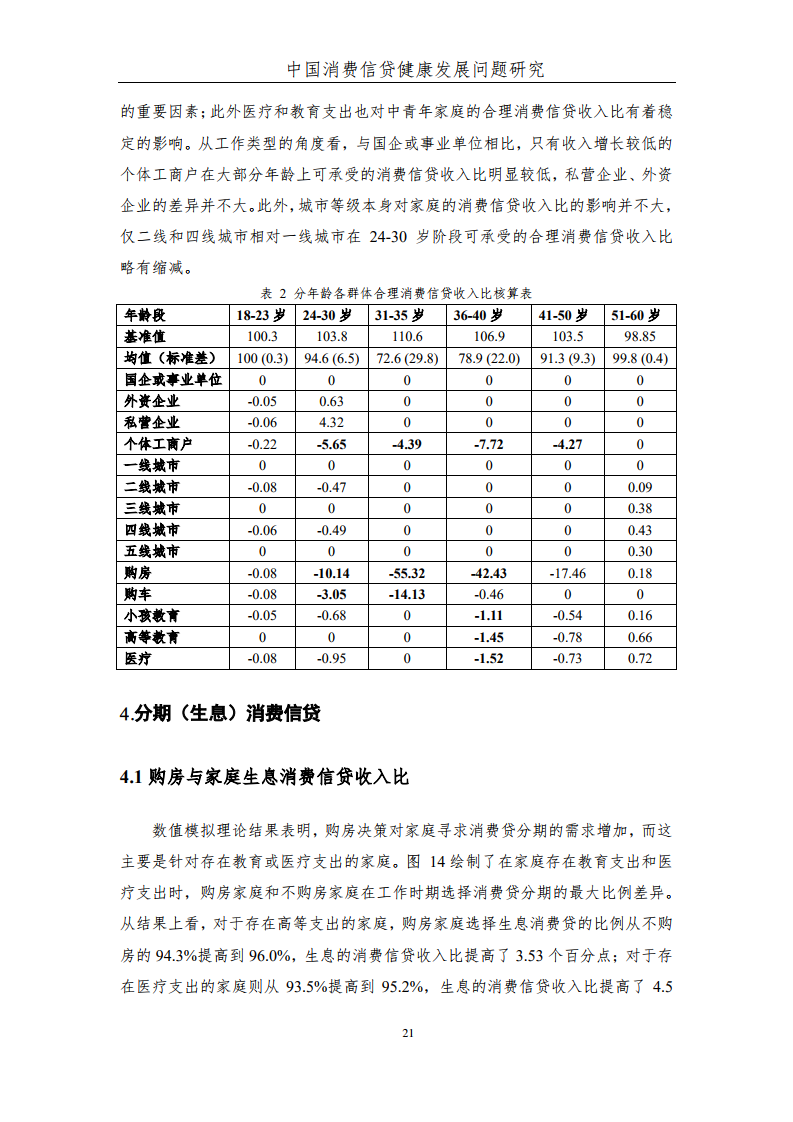

报告从家庭购房购车决策、工作类型、医疗和教育支出等方面分析了家庭的免息合理消费信贷收入比(如信用卡等当月透支额度与当月收入的比值)。购房、购车压力会明显降低家庭合理的消费信贷收入比。以31-35岁的中青年家庭为例,购房会使家庭的合理消费信贷收入比降低55%,购车会进一步使这一比例降低14%。

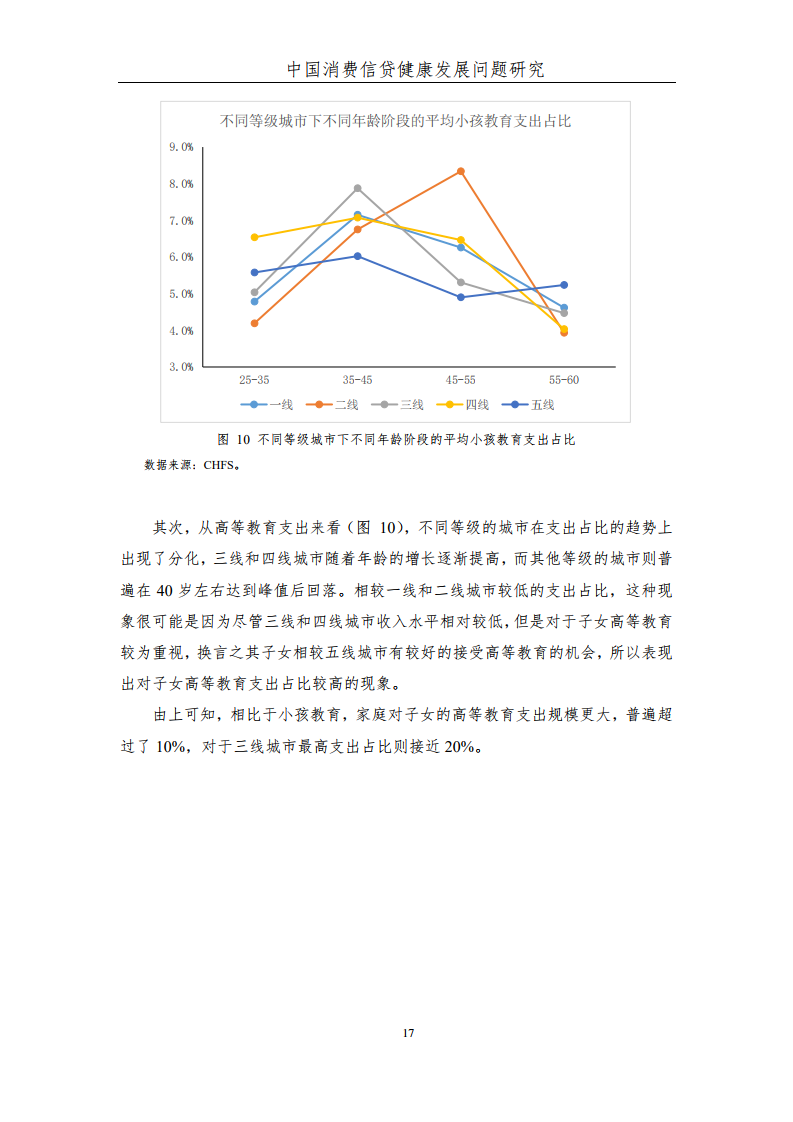

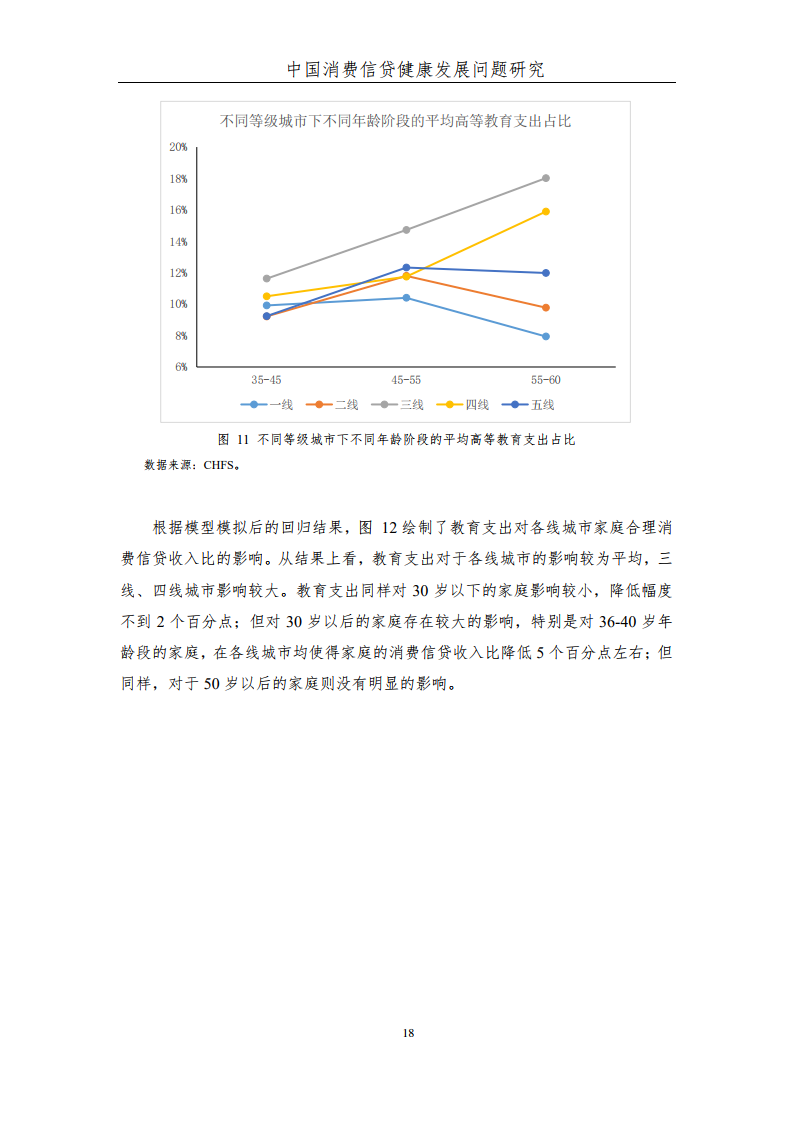

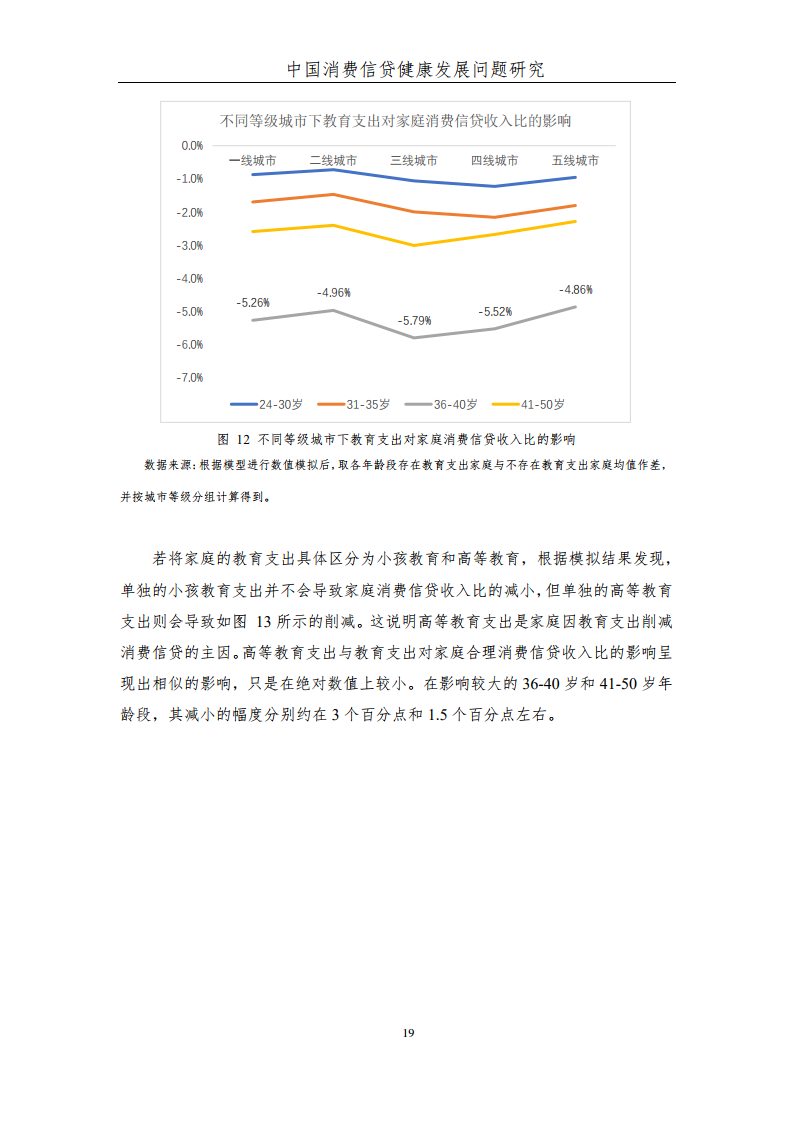

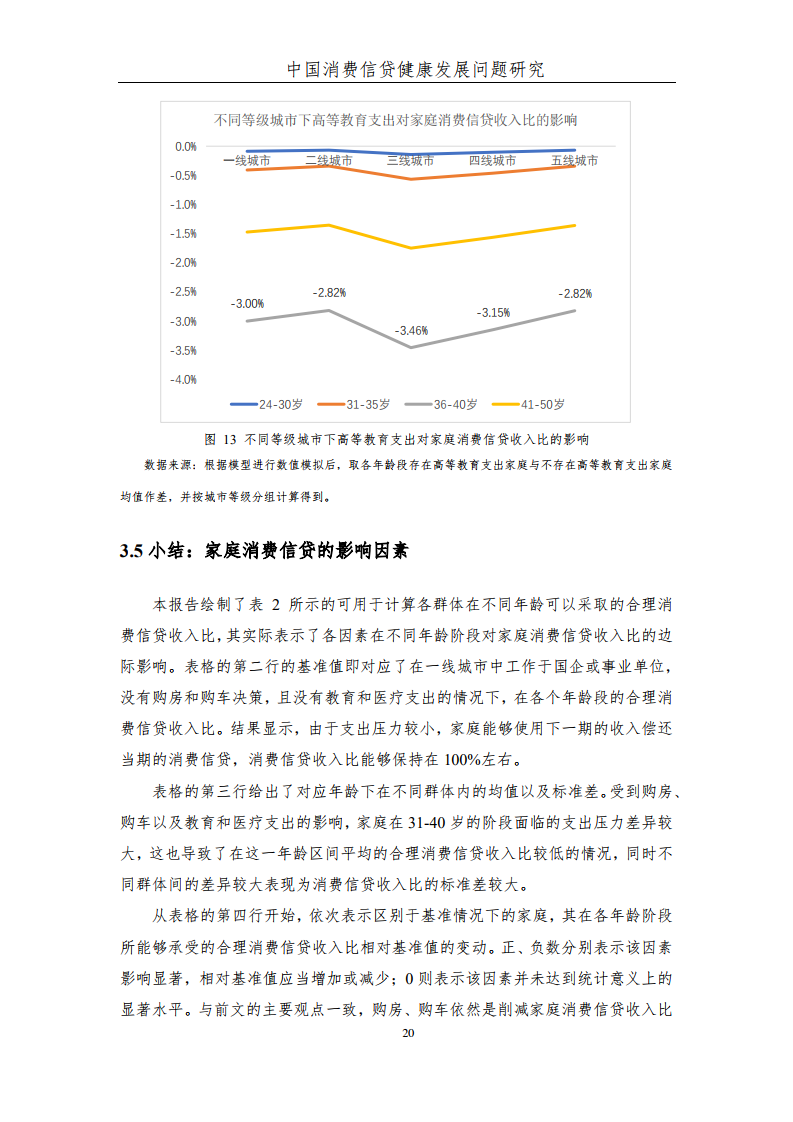

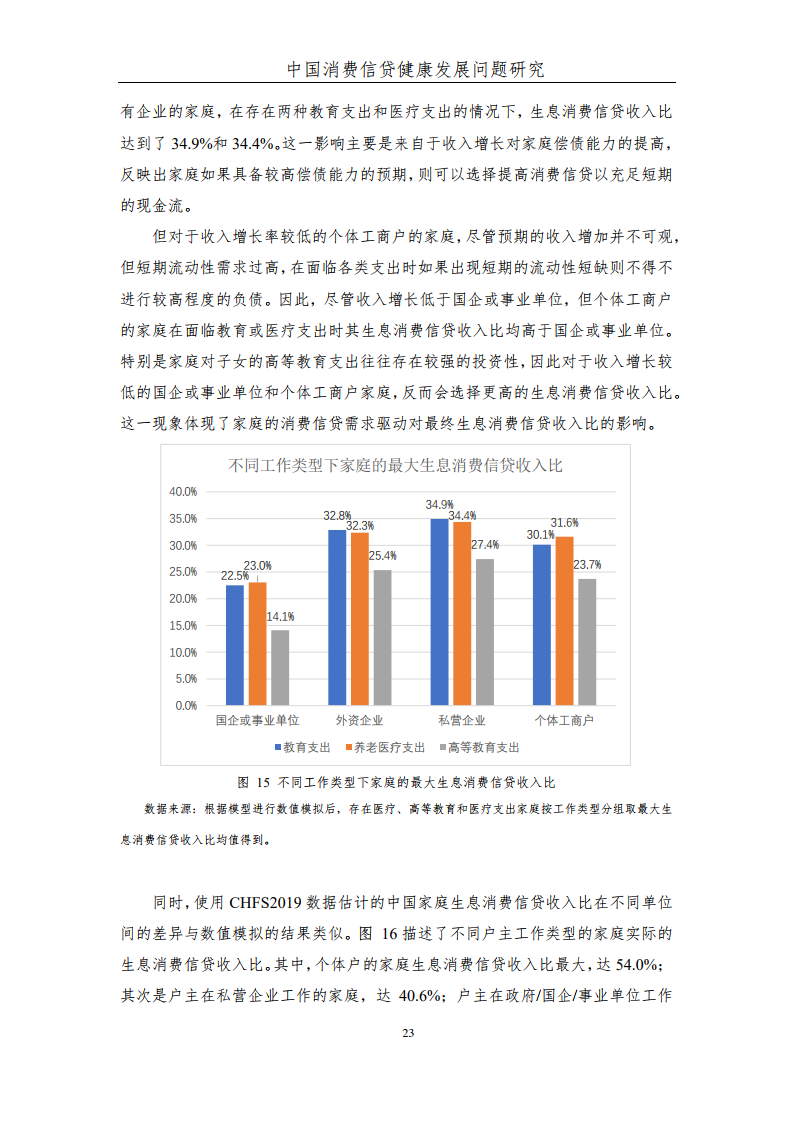

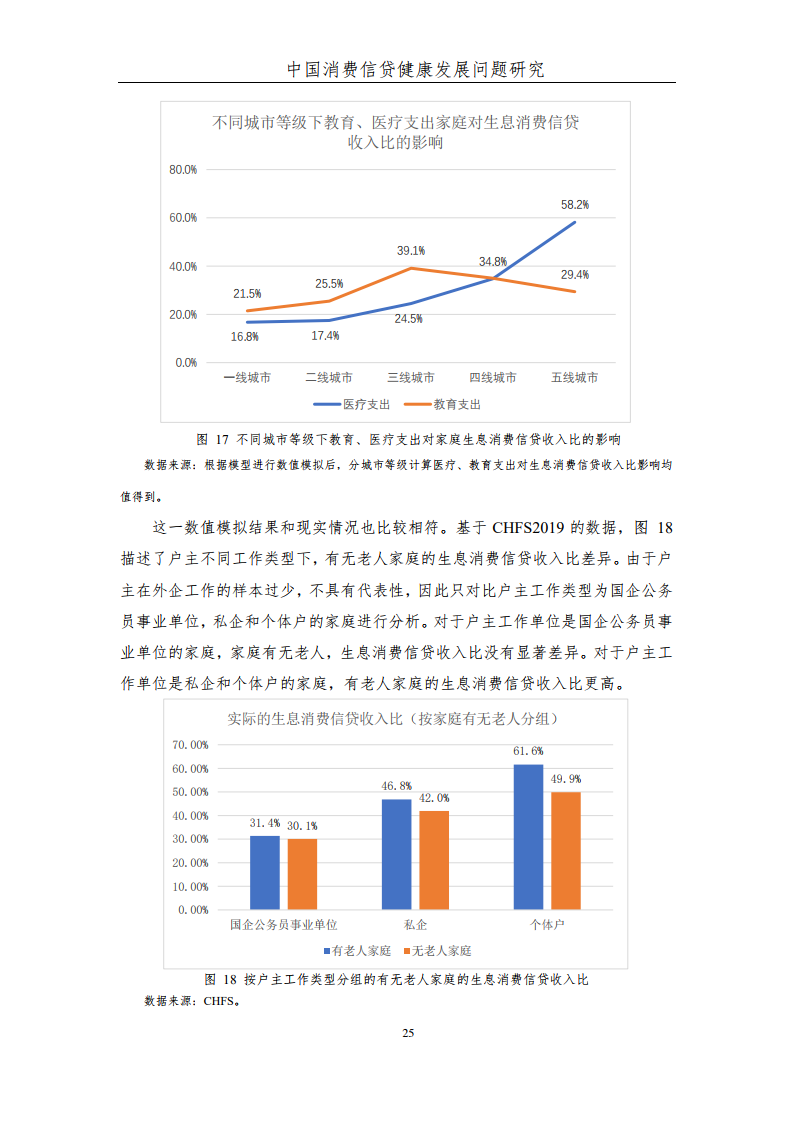

教育支出、医疗支出和工作类型对家庭合理消费信贷收入比的影响主要集中在36-40岁的阶段,家庭的合理消费信贷收入比会因孩童教育支出下降1.1个百分点,因高等教育和医疗支出均下降1.5个百分点。不同城市的家庭在面临教育和医疗支出时,合理消费信贷收入比也会有不同程度的缩减,其中教育支出对三线城市家庭的合理消费信贷收入比影响较大,医疗支出对二线城市的家庭影响较大。从工作类型的角度看,相比工作于国企或事业单位的家庭,个体工商户家庭因收入增长较低,同类家庭的合理消费信贷收入比会降低7.7个百分点。

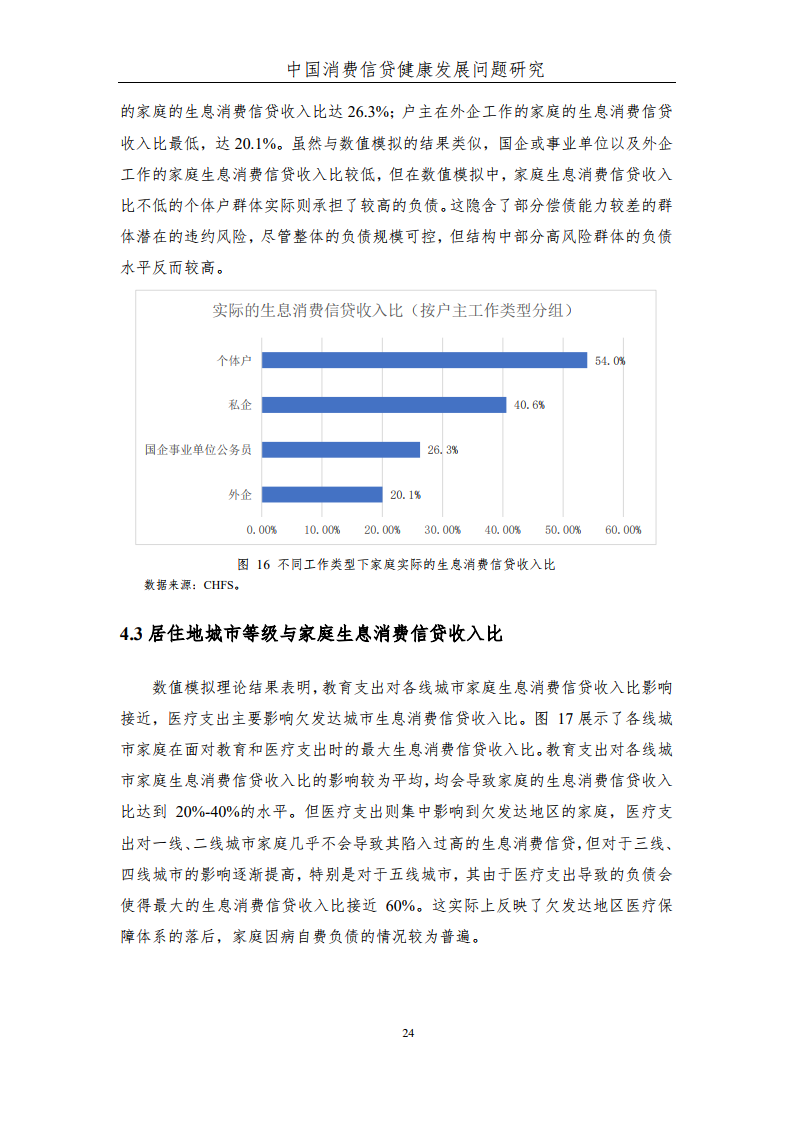

报告对有息部分的合理消费信贷收入比也进行了深入研究,并进一步使用了中国家庭金融调查(CHFS)2019年的数据探讨了中国家庭实际的信贷状况,发现整体上看当前我国家庭实际的消费信贷收入比尚处于合理范围之内,但各群体之间的分化也可能会导致家庭部门潜在的结构性风险。具有较强偿债能力的收入增长较快的群体,通常并没有充分借贷;很多承担了较高负债甚至超额负债的家庭则是长期偿债能力较弱的家庭。因此,虽然中国家庭部门的信贷健康状况尚且良好,但结构的不良因素仍具有引发金融违约风险的可能性,需要优化引导。家庭需要理性决策家庭信贷行为,不倡导家庭选择较高负债规模。

PDF版本将分享到199IT知识星球,扫描下面二维码即可!

更多阅读: