2021年第三季度,广深宏观经济复苏成果持续得到巩固,GDP保持稳定增长。尽管如此,季内两城房地产市场表现却稍有差异。广州写字楼及零售租赁市场表现相对平稳;政策调控下,住宅市场成交量价齐跌。相较之下,深圳各板块均有瞩目表现,市场需求整体活跃。第一太平戴维斯发布2021年第三季度华南区房地产市场总结,回顾广深最新房地产市场表现并展望未来市场发展趋势。

广州写字楼市场租赁需求增长有所放缓,租金水平降至近四年最低。零售市场则延续此前平稳表现,租金、空置率仅小幅波动。政策调控下一手住宅市场成交量价齐跌,购房者观望情绪渐浓。

与上半年相较,第三季度广州甲级写字楼市场租赁需求增长有所放缓,尽管仍有源自房地产、信息技术、金融等行业的需求于季内释放,但各子市场净吸纳量均有回落,全市净吸纳量仅录得2.4万平方米,为第一、第二季度的15.4%、21.3%。截至季末,受市场租赁需求放缓及新项目入驻率较低的双重影响,全市空置率环比上升0.4个百分点至8.6%。

第三季度,租赁市场较上半年稍显平静,项目间竞争因此加剧,多数业主延续以价换量租赁策略,致使全市租金指数环比下降0.5%,平均租金录得人民币每平方米每月162.4元,为近四年最低。

第四季度,如各在建项目均可如期完工交付,则预计有71.2万平方米新增供应入市,届时市场将迎来供应高峰。租赁市场竞争预计显著加剧,全市空置率料将有所上升。而租赁竞争的加剧也预计对业主租金预期产生较大冲击,全市租金水平或将继续下调。

本地消费市场已于第二季度末的小规模疫情爆发中迅速恢复,消费者情绪保持积极。得益于此,零售商于广州的扩张需求仍维持稳定。餐饮、新能源汽车品牌延续此前较为积极的拓店表现。本季,全市净吸纳量录得14.7万平方米,高于过去五年季度平均水平。在此推动下,全市空置率环比微降0.1个百分点至12.9%。

第三季度,核心商圈部分项目因品牌调整微降租金。此外,新项目入市租金亦低于其所处商圈的既有平均水平。在上述因素共同影响下,季内天河路、越秀两核心商圈租金指数呈环比下降,进而导致全市租金指数环比下降0.4%,平均租金录得人民币每平方米每月684.8元。

未来,零售商扩张情绪预计整体保持平稳,源自餐饮业态的租赁需求料将维持活跃。鉴于第四季度供应规模相对有限,全市空置率料将继续下降,但受次核心商圈新增供应影响,全市平均租金预计有所下调。

第三季度,因受备案指导价格政策及住房销售价不得高于备案价等政策调控,部分开发商采取大盘集中推盘策略以保障项目价格处于相对稳定状态。受此影响,全市一手住宅供应面积环比上升0.6%至171.5万平方米。在房贷利率上调、等待放款时间延长、限价政策等的共同影响下,本季度一手住宅市场购房者观望情绪较浓,全市一手住宅成交面积环比下降40.3%,至128.8万平方米。同时,鉴于政策针对住宅项目备案价及网签成交价加大调控及管理力度,一手住宅市场成交均价有所回落,全市均价环比下降4.0%至人民币每平方米38,358元。

年内,调控政策预计持续升级,政府对住宅市场监管力度将继续加大。尽管如此,但随着市场参与者逐步理解适应新政策,此前累积的观望情绪有望转化为需求并于年内释放,全市住宅成交面积预计有所回升。

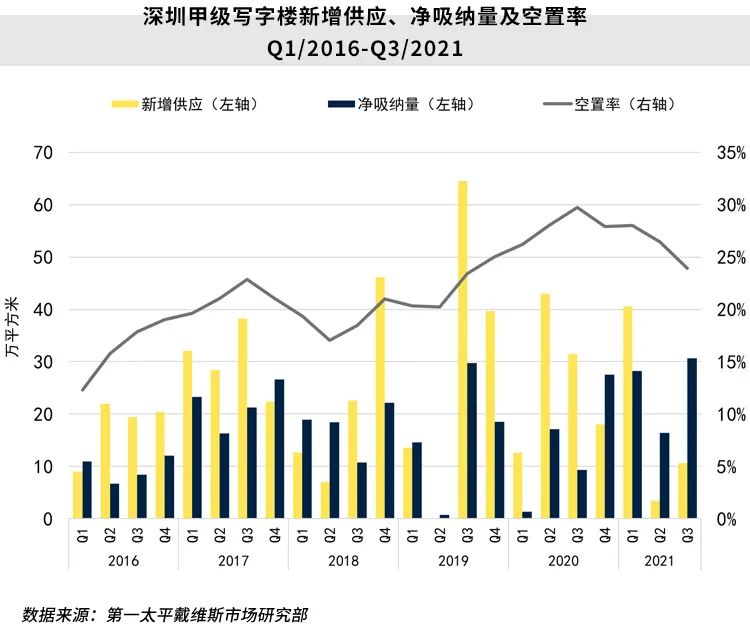

深圳房地产市场持续活跃,各板块需求均有增长。写字楼和零售市场季度净吸纳量均创历史新高,住宅市场成交量亦实现两位数增长。

第三季度,在本地经济活动持续活跃的带动下,深圳甲级写字楼市场租赁需求显著增长。全市吸纳量环比上升86.5% 至约 30.7万平方米,创单季净吸纳量历史新高。其中,TMT头部企业表现瞩目,并于季内达成数宗过万平方米大宗租赁成交;金融与房地产行业租赁需求亦保持活跃,第三季度租赁面积逾千平方米的成交数量甚多。与此相呼应,本季全市平均空置率环比下降 2.6 个百分点,至 23.9% ——自 2019 年第四季度以来的最低水平。

在市场情绪改善、业主信心增强的共同影响下,深圳甲级写字楼市场平均租金上涨至人民币每平方米每月 184.4 元,租金指数三年内首次录得环比正增长,环比增幅达 0.7%。

本地经济预计保持增长,这将为写字楼市场的稳定发展奠定积极前景。尽管如此,第四季度约55.6万平方米的大量供应为市场带来的潜在影响仍不容忽视。全市空置率或将因此再次上升,至年底市场租金增长料将承压。

本地消费市场持续释放巨大潜力,零售物业市场品牌吸引力日益提高。季内,餐饮业态租赁需求保持旺盛,多个品牌华南首店及全新形象店相继进驻市场。此外,优质存量物业持续进行品牌焕新升级计划,进一步推动市场升级发展。第三季度,零售商扩张需求的增长推动全市平均空置率继续环比下降0.8个百分点,至8.5%。

第三季度,多数商圈租金指数表现平稳,因受部分项目租金略微下调的影响,全市租金指数环比微降0.1%。截至季末,全市首层平均租金下降至人民币每平方米每月647.9元。

未来,深圳零售市场的品牌吸引力将持续提高,更多新品牌有望进驻,零售商扩张需求预计保持活跃。鉴于第四季度新增供应相对有限,全市空置率料将维持稳定。

第三季度,深圳一手住宅销售市场供应面积环比增长98.6%,至184.3万平方米。此外,在经济、人口保持增长等积极因素的推动下,一手住宅销售市场购买需求仍保持旺盛。季内全市一手住宅成交面积环比增长13.5%,至125.9万平方米。需求的持续叠加若干热门项目销售交易的达成共同推动深圳一手住宅市场成交均价结构性环比上升21.1%,至人民币每平方米76,166元。

当前,宏观调控在遏制炒房、保障刚需层面已卓见成效。未来三至六个月内,深圳一手住宅销售市场前景仍保持积极。考虑到年末的季节性因素影响,叠加部分刚需预计于2022年春节前释放,预计第四季度市场交易活动和成交价格将再次增长。