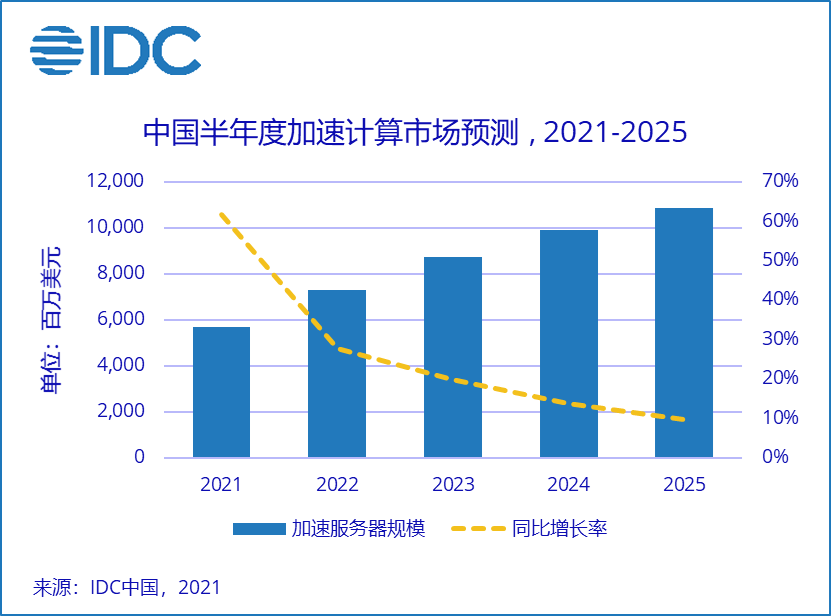

人工智能在各行各业的渗透不断提高,应用场景更加广泛,已经成为企业寻求业务增长点、改善用户体验、保持竞争力的主要话题。ASIC、NPU及FPGA等AI芯片,无论部署在云端还是边缘端,随着应用场景的逐渐成熟,各种特殊功能将更加清晰,市场需求将越来越大。此外,它易于开发、低成本、高性能和低功耗优势随着人工智能应用场景的落地将逐渐凸显。IDC预测,到2025年中国加速服务器市场规模将达到108.6亿美元。其中GPU和非GPU服务器市场规模分别为82.9亿美元和25.6亿美元。

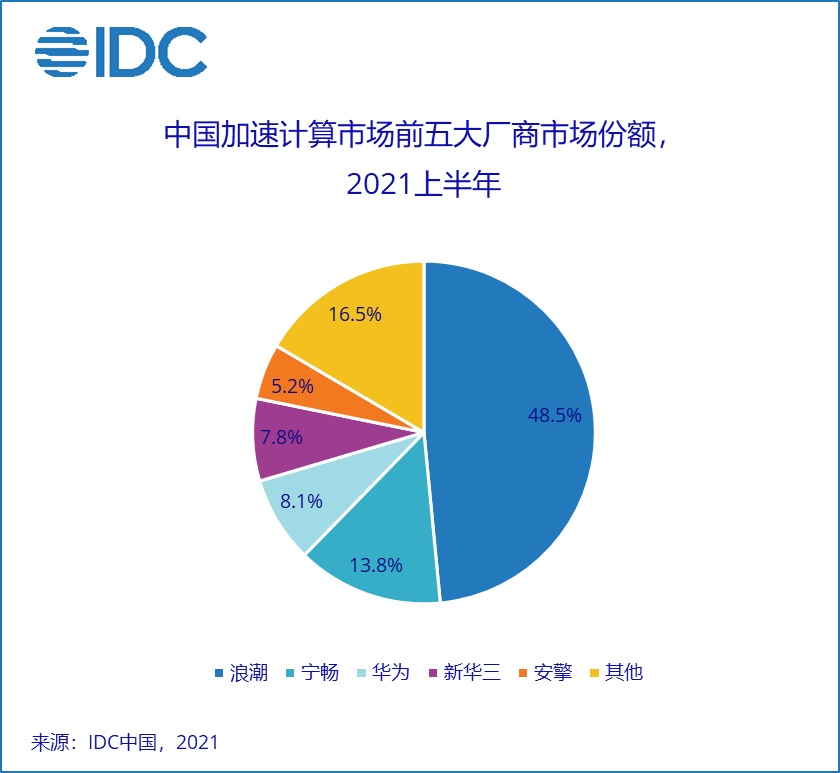

2021年上半年,从厂商销售额角度看,浪潮、宁畅、华为位居前三,占据了70%的市场份额;从服务器出货量角度看,浪潮、宁畅、安擎位居前三名,占有60%以上的市场份额;从行业的角度看,互联网依然是最大的采购行业,占整体加速服务器市场60%以上的份额,同比2020年有90%以上的增长,此外金融、服务、电信、制造和能源行业均有超过50%的上涨;从加速卡的角度看,2020年的采购主要集中在搭载V100、V100S、A100和T4的加速服务器上,同时Nvidia发布了A10、A30、A40等新型号加速卡部分领域已经开始使用。IDC调研发现,2021上半年,用于推理工作负载的加速服务器已经达到53.5%,预计到2025年将超过60%。

欢迎您加入199IT知识星球,感谢您支持我们的发展。

1、用微信扫描左侧二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1.5万个相关数据内容,并同步海外优质数据文档;

4、每年只需199元,老用户可九折续费。

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1.5万个相关数据内容,并同步海外优质数据文档;

4、每年只需199元,老用户可九折续费。

欢 迎 关 注 微 信 号 :i199IT

扫描微信二维码,数据随身查

扫描左侧二维码或搜索添加微信公众号:i199IT

TMT最全的数据微信平台,随时随地获知有价值的数据信息

扫描左侧二维码或搜索添加微信公众号:i199IT

TMT最全的数据微信平台,随时随地获知有价值的数据信息

更多阅读: